Автор: Omer Goldberg

Перевод: Deep Tide TechFlow

Резюме

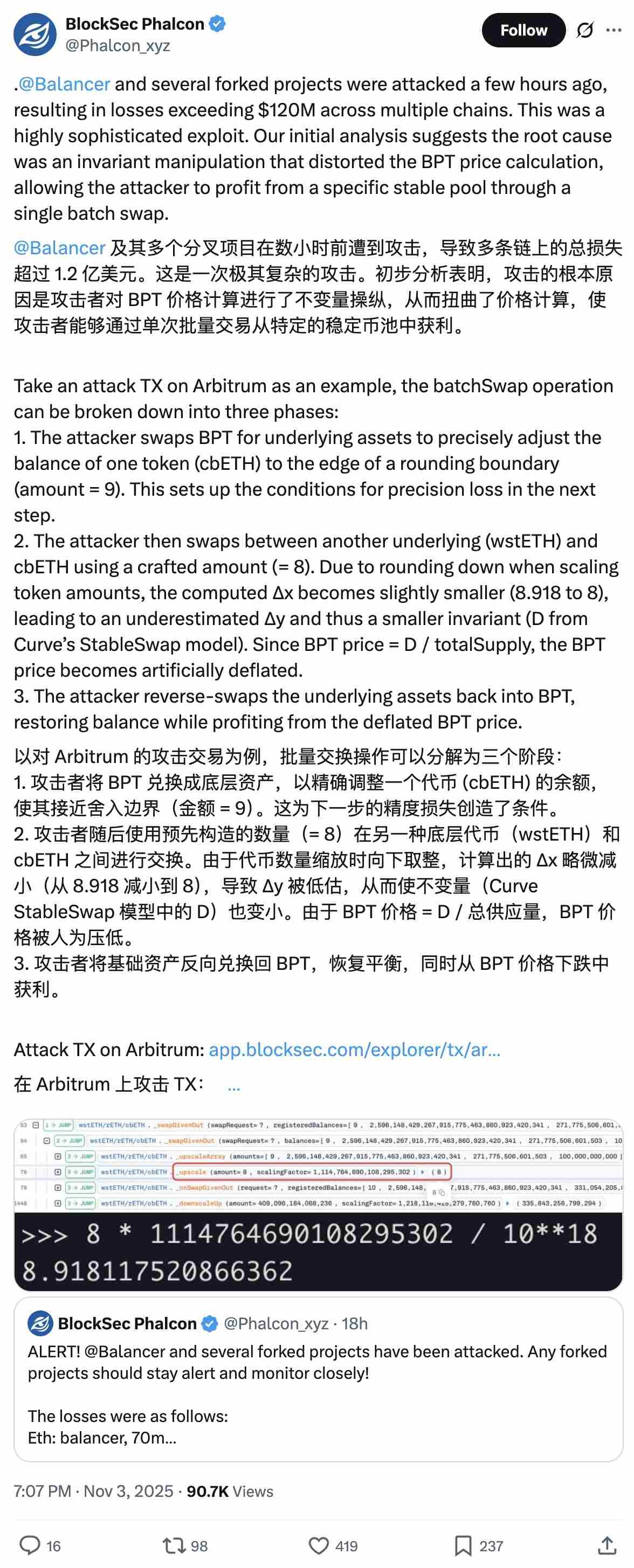

Через несколько часов после того, как мультичейн-платформа @Balancer подверглась атаке уязвимости, вызвавшей широкую неопределённость в сфере DeFi, @berachain экстренно провёл хардфорк, а @SonicLabs заморозил кошелёк злоумышленника.

Впоследствии цена стейблкоина xUSD от Stream Finance значительно отклонилась от целевого диапазона, продемонстрировав явное расцепление с привязкой.

Долгосрочные проблемы вновь всплывают

Долгосрочные споры вокруг операций с левереджем, построения оракулов и прозрачности Proof of Reserve (PoR) вновь оказались в центре внимания.

Это типичный пример «рефлексивного стресс-события», который мы описывали в прошлую пятницу в статье «Чёрный ящик/трезор DeFi».

Что произошло? / Предыстория

Уязвимость Balancer v2 проявилась на нескольких сетях, и в течение довольно долгого времени было неясно, какие пулы ликвидности затронуты, а какие сети или интегрированные протоколы непосредственно подвержены риску.

Паника капитала в условиях информационного вакуума

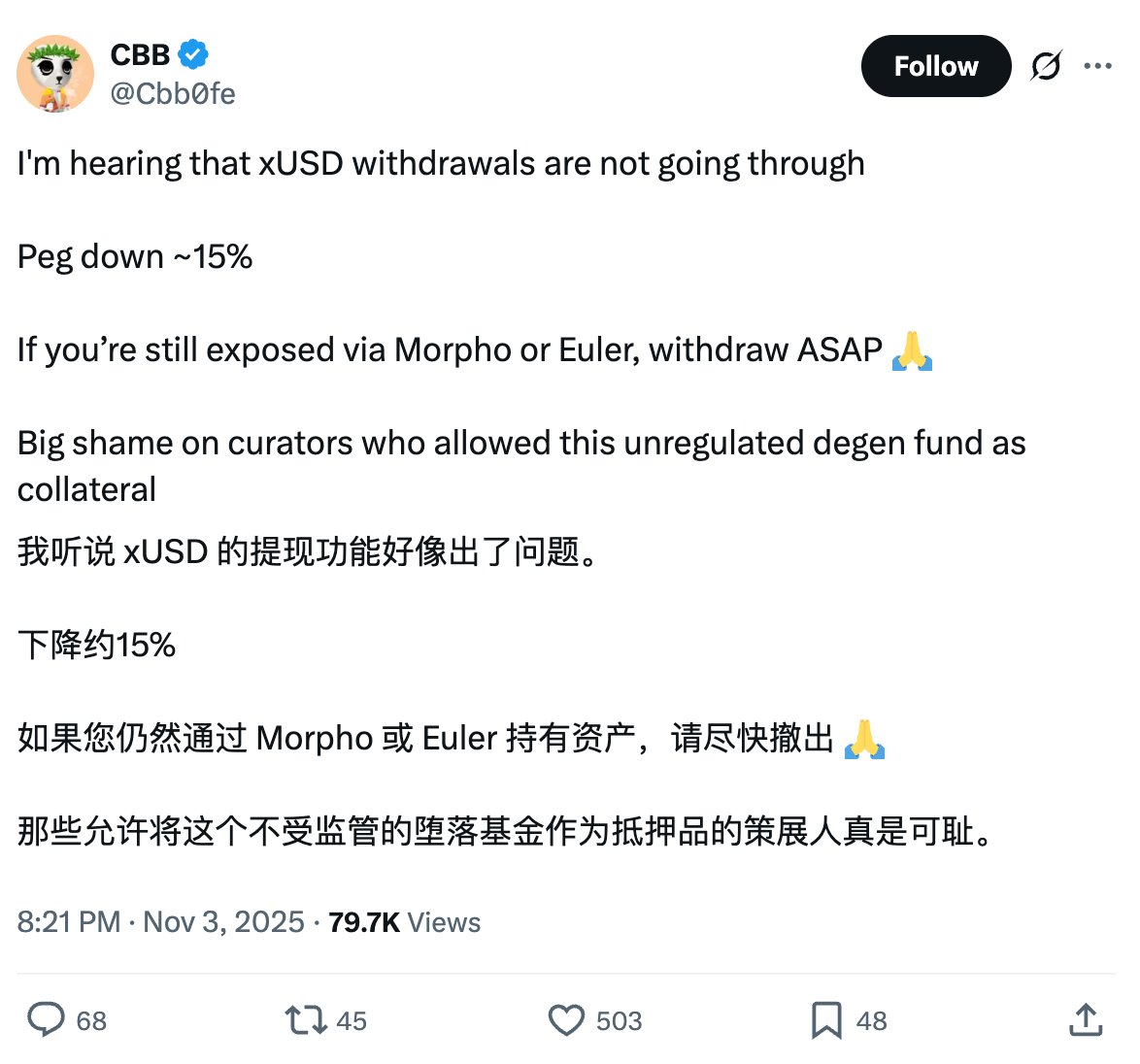

В условиях информационного вакуума реакция капитала была предсказуемой: вкладчики спешно выводили ликвидность из любых мест, которые, по их мнению, могли быть прямо или косвенно затронуты, включая Stream Finance.

Споры из-за недостатка прозрачности

В настоящее время Stream Finance не поддерживает полноценную панель прозрачности или Proof of Reserve; однако предоставляет ссылку на Debank Bundle для отображения своих позиций на блокчейне.

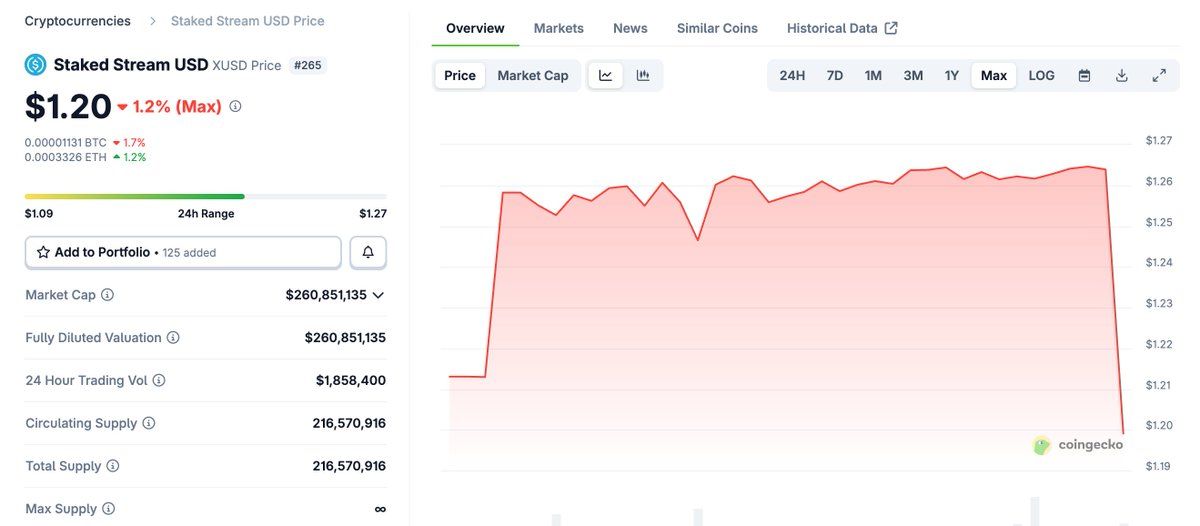

Тем не менее, после возникновения уязвимости эти простые раскрытия не смогли чётко прояснить вопрос о рисках: цена xUSD (доходного долларового продукта Stream) снизилась с целевого значения $1.26 до $1.15, затем восстановилась до $1.20, при этом пользователи сообщали о приостановке вывода средств.

Риски и споры вокруг Stream Finance

Stream — это платформа распределения капитала на блокчейне, использующая средства пользователей для реализации высокодоходных и высокорискованных инвестиционных стратегий.

Портфель строится с использованием значительного левереджа, что делает систему более устойчивой под давлением. Однако недавно протокол оказался в центре внимания из-за споров вокруг рекурсивных циклов/механизма выпуска.

Хотя текущая ситуация не указывает напрямую на кризис ликвидности, она выявляет высокую чувствительность рынка. Когда появляются негативные новости и доверие ставится под сомнение, переход от «всё, вероятно, в порядке» к «немедленно вывести средства» происходит очень быстро.

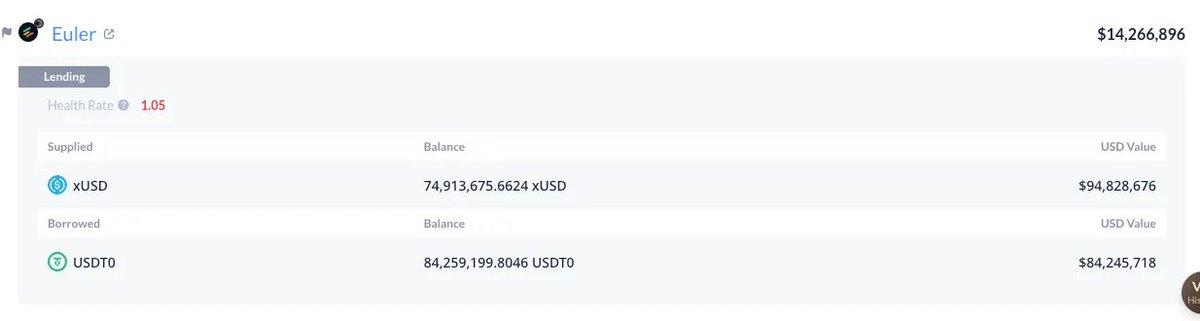

xUSD используется в качестве залога и распределён по нескольким Curated Markets (отобранным рынкам) на разных сетях, включая Euler, Morpho и Silo, охватывающих такие экосистемы, как Plasma, Arbitrum и Plume.

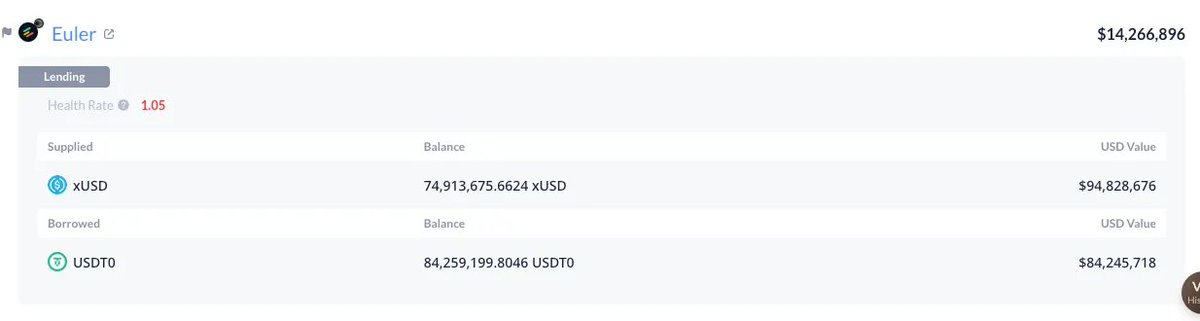

Сам протокол имеет значительную экспозицию на этих рынках, крупнейшая из которых — заём в размере 84 миллионов USDT под залог xUSD на Plasma.

Механизм залога и буферизация рисков

Когда рыночная цена xUSD опускается ниже его балансовой стоимости, соответствующие позиции не ликвидируются немедленно, поскольку во многих рынках стоимость залога не привязана к цене спотового AMM (автоматизированного маркет-мейкера), а определяется жёстко заданными или «базовыми» оракулами, отслеживающими заявленную обеспеченность активами, а не текущую цену на вторичном рынке.

В спокойные периоды такая конструкция помогает смягчить риски ликвидации из-за краткосрочных колебаний, особенно для стейбл-продуктов. Это одна из причин, почему DeFi-протоколы показали себя лучше централизованных платформ во время волны ликвидаций 10 октября.

Однако такая конструкция может быстро превратить процесс поиска цены в поиск доверия: выбор базового (или жёстко заданного) оракула требует тщательной проверки, включая достоверность, стабильность и риск-профиль обеспечивающих активов.

Проще говоря, этот механизм работает только при наличии полноценного Proof of Reserve и возможности выкупа в разумные сроки. В противном случае существует риск, что кредиторы или вкладчики в конечном итоге понесут убытки по плохим долгам.

Стресс-тест на Arbitrum

На примере Arbitrum: текущая рыночная цена MEV Capital Curated xUSD Morpho Market уже ниже LLTV (минимального значения отношения кредита к стоимости). Если привязка xUSD не восстановится, при 100% использовании и росте процентной ставки до 88% ситуация на рынке может ещё больше ухудшиться.

Мы не выступаем против базовых оракулов — напротив, они играют решающую роль в предотвращении несправедливых ликвидаций из-за краткосрочных колебаний. Точно так же мы не против токенизированных или даже централизованных доходных активов. Но мы настаиваем, что при запуске денежных рынков на основе таких активов необходимо обеспечить базовую прозрачность и внедрять современные, системные и профессиональные методы управления рисками.

Curated Markets могут стать двигателем ответственного роста, но они не должны превращаться в гонку за доходностью ценой безопасности и здравого смысла.

Если строится сложная «домино-структура», не стоит удивляться её обрушению при первом же порыве ветра. По мере профессионализации отрасли и структурирования некоторых доходных продуктов (которые для конечного пользователя могут стать ещё менее понятными), все стороны, связанные с рисками, должны повышать стандарты.

Хотя мы надеемся, что в конечном итоге проблемы пострадавших пользователей будут решены, этот случай должен стать тревожным сигналом для всей отрасли.