Messari: Торговля американскими �акциями на Perp DEX — следующий новый голубой океан

Однако текущие данные показывают, что в краткосрочной перспективе в этой сфере сложно достичь прорыва.

Оригинальное название: Equity Perps: Tall Orders and Slow Beginnings

Автор: Sam, исследователь Messari

Перевод: TechFlow

Ключевые инсайты:

Акции perpetual contracts по-прежнему остаются высокопотенциальной, но еще не подтвержденной областью, с ограниченной привлекательностью на on-chain рынках, в основном из-за несоответствия аудитории, слабого спроса и более популярных альтернатив (например, 0DTE опционы).

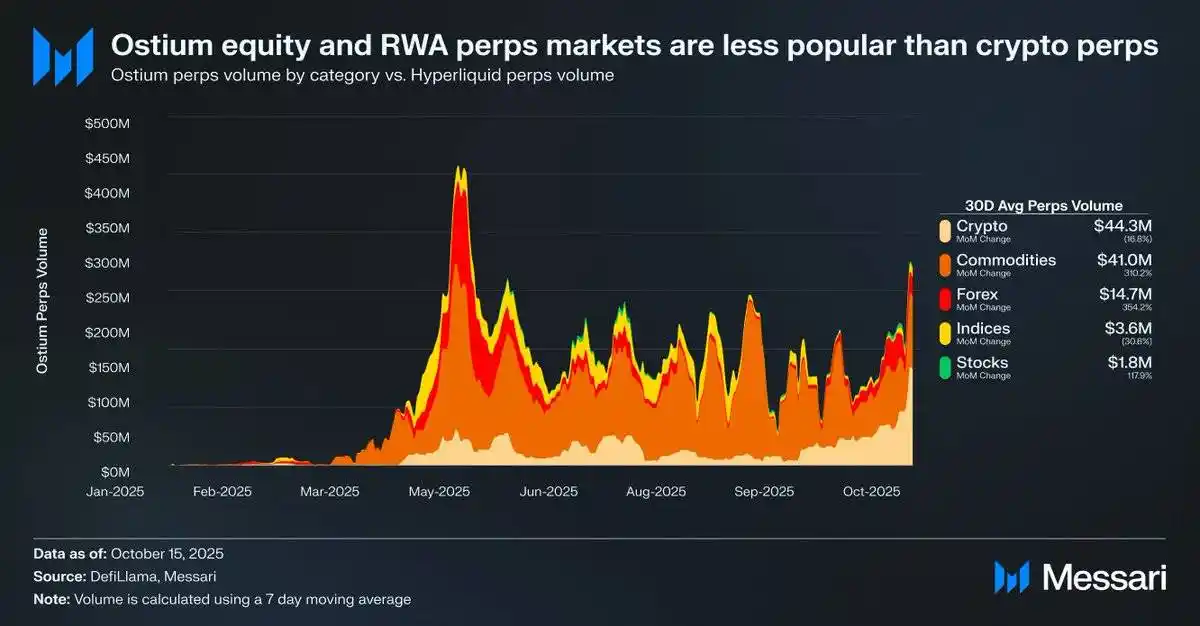

Например, среднесуточный объем торгов perpetual contracts на акции на платформе Ostium составляет всего 1,8 миллиона долларов, в то время как объем торгов perpetual contracts на криптовалюты достигает 44,3 миллиона долларов, что указывает на слабый рыночный спрос.

Это может указывать на то, что из-за инфраструктурных и регуляторных ограничений рыночный спрос еще не был полностью реализован. Недавнее обновление HIP-3 от Hyperliquid предоставляет лучшую возможность для perpetual contracts на акции, но ожидается, что процесс внедрения будет постепенным.

Источник: Messari (@0xCryptoSam)

Perpetual contracts на акции считаются неизбежной следующей голубой океанской возможностью для on-chain рынков, но текущие данные показывают, что в краткосрочной перспективе этот сектор вряд ли совершит прорыв. Ostium, как децентрализованная биржа perpetual contracts, ориентированная на реальные активы (RWAs), имеет среднесуточный объем торгов perpetual contracts на акции всего 1,8 миллиона долларов, в то время как perpetual contracts на криптовалюты достигают 44,3 миллиона долларов, что отражает слабый спрос.

Этот разрыв в принятии в первую очередь обусловлен несоответствием аудитории. On-chain трейдеры мало интересуются акциями, в то время как трейдеры на off-chain платформах (например, Robinhood) могут легко торговать акциями и опционами, но не могут торговать perpetual contracts. Международные инвесторы могут стать потенциальной целевой группой, поскольку у них нет прямого доступа к американскому фондовому рынку. Однако такие инвесторы, скорее всего, предпочтут прямое владение акциями для получения прав акционеров, одновременно избегая комиссий за финансирование и рисков ликвидации.

В отличие от токенов, у акций меньше проблем с совместимостью, а токены выигрывают от удобства синтетической упаковки. Для обычных инвесторов практически каждая акция на мировом рынке уже абстрагирована через индивидуальные тикеры в поисковой строке. Поэтому, несмотря на то, что perpetual contracts добавляют акциям свойства permissionless и censorship-resistant, обычные инвесторы в акции либо не осведомлены об этом, либо не заинтересованы.

Источник: fow

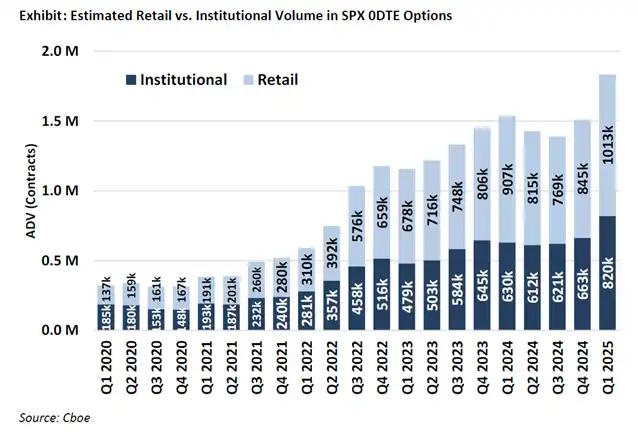

Наиболее вероятными пользователями perpetual contracts на акции являются розничные трейдеры опционами (именно они обеспечивают 50%-60% 0DTE торгов на Robinhood). Однако традиционные биржи, зависящие от банковских услуг, примут perpetual contracts на акции только при наличии четкой правовой базы. CFTC уже одобрила торговлю perpetual contracts на BTC и ETH, но эти активы признаны неценными бумагами. Хотя perpetual contracts интуитивно понятнее, чем опционы, путь розничного внедрения тесно связан с юридической определенностью, поэтому распространение perpetual contracts на акции может быть медленнее, чем ожидалось.

Источник: @Kaleb0x

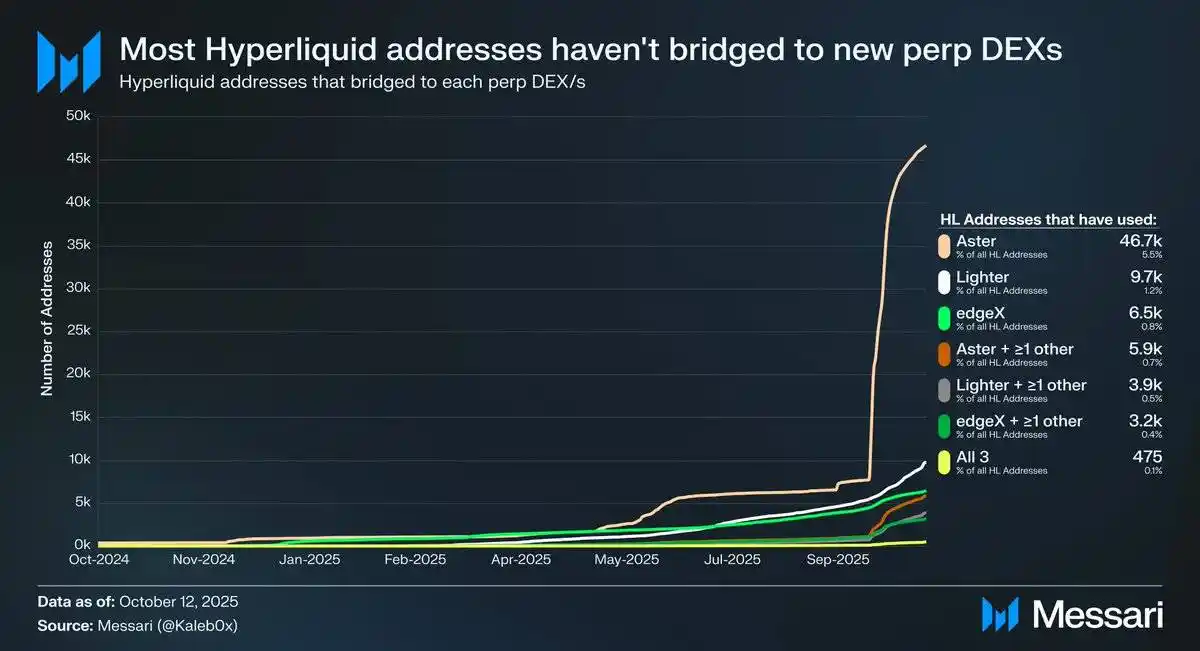

Давайте рассмотрим возможные направления развития perpetual contracts на акции в контексте обновления HIP-3 от Hyperliquid. HIP-3 вводит permissionless рынок perpetual contracts, и данные показывают, что менее 10% адресов Hyperliquid уже переброшены на Aster, Lighter и edgeX, а еще меньше пользователей выбрали несколько DEX perpetual contracts. Это указывает на то, что капитал Hyperliquid отличается высокой "липкостью" и качеством. Исходя из этих данных, будущее perpetual contracts на акции можно прогнозировать с двух точек зрения:

Пользователи Hyperliquid лояльны платформе, независимо от списка активов или функций, они предпочитают Hyperliquid другим DEX perpetual contracts.

Пользователи Hyperliquid довольны текущими продуктами рынка perpetual contracts.

Я считаю, что обе точки зрения имеют смысл. Учитывая, что пользователи Hyperliquid не переводили капитал в больших объемах даже при наличии стимулов, они, вероятно, лояльны Hyperliquid. Но поскольку большая часть объема торгов и открытого интереса на Hyperliquid сосредоточена на основных активах, как и на других DEX perpetual contracts, пока трудно судить, заботятся ли пользователи Hyperliquid о разнообразии рынка и насколько perpetual contracts на акции привлекательны для обычных пользователей (а главное — для крупных держателей, владеющих 70% открытого интереса Hyperliquid).

Кроме того, эти трейдеры, возможно, одновременно имеют счета на традиционных торговых платформах и у брокеров, что еще больше ограничивает потенциальный размер рынка perpetual contracts на акции на Hyperliquid.

Стоит отметить, что perpetual contracts на акции, возможно, не принесут Hyperliquid нового открытого интереса или объема торгов, а скорее перераспределят существующий торговый поток.

Несмотря на то, что Ostium (годовой объем perpetual contracts — 22 миллиарда долларов) и инструменты упаковки токенизированных акций (например, xStocks, с объемом спотовых торгов 279 миллионов долларов) еще не достигли взрывного роста, это, возможно, отражает ограничения инфраструктуры, а не отсутствие потенциального спроса. Такая модель напоминает раннюю траекторию роста perpetual contracts. GMX доказал, что спрос на on-chain рынок perpetual contracts существует, но тогда инфраструктура не могла поддерживать устойчивый объем торгов. Hyperliquid решил эту проблему, высвободив потенциальный спрос. По той же логике perpetual contracts на акции могут найти свою первую масштабируемую точку product-market fit на Hyperliquid после того, как HIP-3 обеспечит необходимую производительность и ликвидность. Хотя текущие данные не подтверждают этот результат, этот прецедент заслуживает внимания.

В долгосрочной перспективе потенциал perpetual contracts на акции по-прежнему очевиден по сравнению с 0DTE опционами. Такие проекты, как Trade[XYZ], могут воспользоваться регуляторным арбитражем и создать раннюю пользовательскую базу до выхода на рынок традиционных бирж. Однако настоящая проблема заключается в привлечении розничных трейдеров с off-chain, что всегда было сложной задачей для крипто-приложений.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Встреча титанов: мировые лидеры мнений оживленно обсуждают будущее bitcoin

Цена BNB остановилась ниже $900 после того, как взлом Zerobase аннулировал запись транзакций в BNBChain

BNB испытывает трудности ниже отметки $890 после фишинговой атаки на Zerobase, что снизило энтузиазм, вызванный историческим рекордом пропускной способности BNB Chain в 8 384 транзакции в секунду.

Популярное

ДалееВстреча титанов: мировые лидеры мнений оживленно обсуждают будущее bitcoin

【Ежедневная подборка новостей Bitpush】Пять криптовалютных компаний, включая Ripple и Circle, получили условное одобрение банковской лицензии в США; Tether подала предложение о полном выкупе за наличные, планируя полностью контролировать футбольный клуб Juventus из Серии А и пообещала инвестировать 1 миллиард евро; Moody’s планирует запустить рамки рейтинга стейблкоинов, где качество резервных активов станет ключевым показателем; Fogo отменяет предпрод�ажу токенов на 20 миллионов долларов и вмест