Рынок, застрахованный от страха

Биткоин торгуется ниже ключевых уровней себестоимости, что сигнализирует об истощении спроса и ослаблении импульса. Долгосрочные держатели продают на росте, в то время как рынок опционов становится более оборонительным: растет спрос на пут-опционы и сохраняется высокая волатильность, что указывает на осторожную фазу перед возможным устойчивым восстановлением.

Отрывок

Bitcoin торгуется ниже ключевых уровней себестоимости, что сигнализирует об истощении спроса и ослаблении импульса. Долгосрочные держатели продают на росте, в то время как рынок опционов становится более оборонительным: растет спрос на путы и повышается волатильность, что указывает на осторожную фазу перед возможным устойчивым восстановлением.

Краткое содержание

- Bitcoin торгуется ниже себестоимости краткосрочных держателей и квантиля 0.85, что свидетельствует об ослаблении импульса и растущей усталости рынка. Повторяющиеся неудачи вернуть эти уровни увеличивают риск более длительной фазы консолидации.

- Долгосрочные держатели увеличили объемы продаж с июля, сейчас они превышают 22K BTC/день, что указывает на устойчивую фиксацию прибыли и продолжает оказывать давление на стабильность рынка.

- Открытый интерес достиг нового исторического максимума, но настроения склоняются к медвежьим: трейдеры предпочитают путы коллам. Краткосрочные ралли встречаются хеджированием, а не новым оптимизмом.

- Ожидаемая волатильность остается высокой, а реализованная волатильность догнала ее, завершив период спокойствия и низкой волатильности. Короткие позиции дилеров по гамме усиливают распродажи и сдерживают ралли.

- Данные как ончейн, так и по опционам указывают на осторожную, переходную фазу. Восстановление рынка, вероятно, будет зависеть от возобновления спроса на споте и снижения волатильности.

Bitcoin постепенно отошел от своего недавнего исторического максимума, стабилизировавшись ниже себестоимости краткосрочных держателей, которая составляет около $113.1k. Исторически такая структура часто предшествует началу среднесрочной медвежьей фазы, когда слабые руки начинают капитулировать.

В этом выпуске мы оцениваем текущую прибыльность рынка, анализируем масштаб и устойчивость расходов долгосрочных держателей и завершаем оценкой настроений на рынке опционов, чтобы понять, отражает ли коррекция здоровую консолидацию или сигнализирует о более глубоком истощении впереди.

Ончейн-инсайты

Проверка убежденности

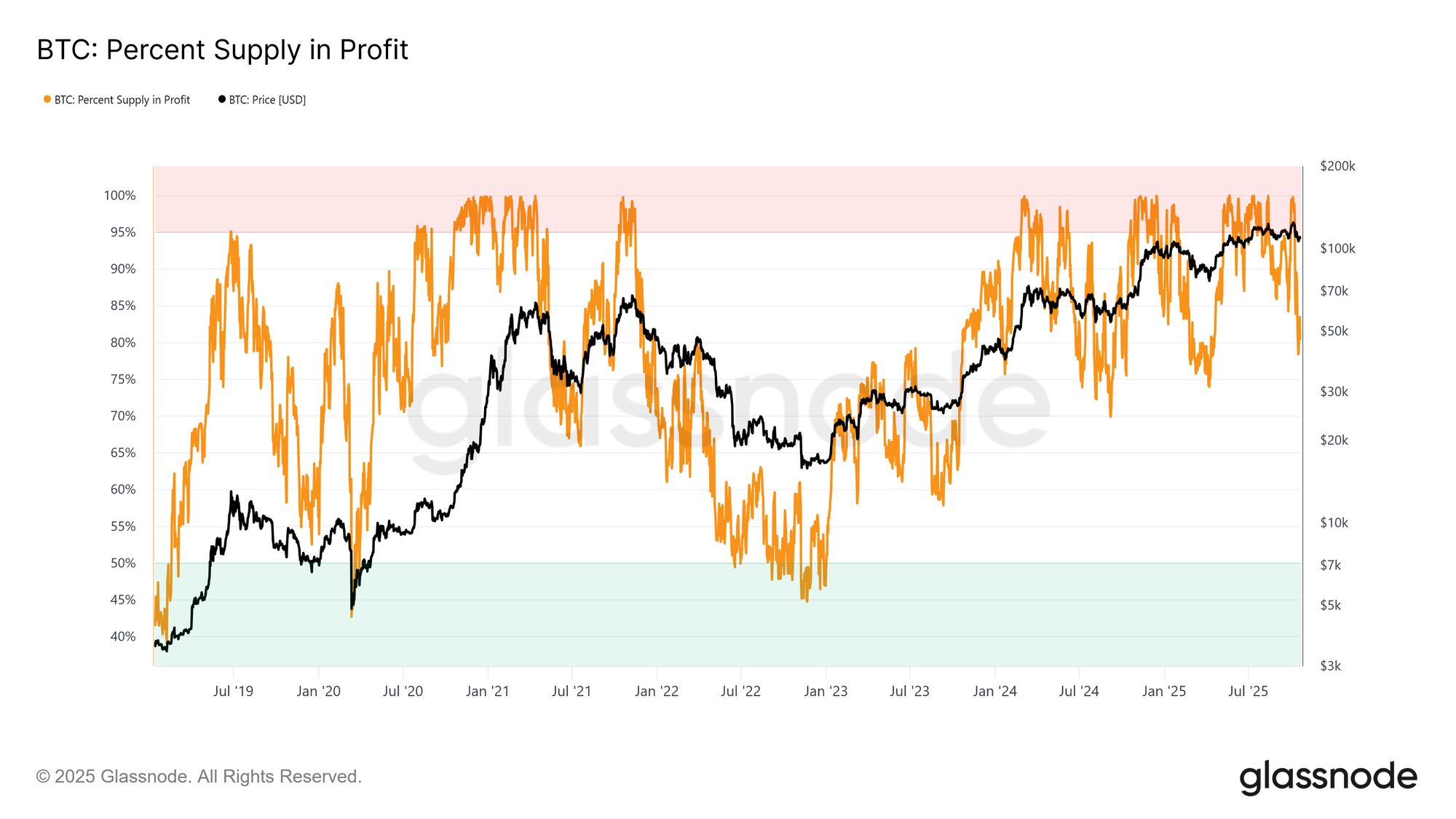

Торговля вокруг себестоимости краткосрочных держателей отмечает ключевую фазу, когда рынок проверяет убежденность инвесторов, купивших на недавних максимумах. Исторически пробой этого уровня после нового ATH приводил к снижению процента предложения в прибыли примерно до 85%, что означает, что более 15% предложения находится в убытке.

Сейчас мы наблюдаем этот паттерн уже в третий раз за текущий цикл. Если Bitcoin не сможет восстановиться выше ~113.1k, более глубокое сокращение может привести к увеличению доли предложения в убытке, усиливая стресс среди недавних покупателей и потенциально создавая условия для более широкой капитуляции на рынке.

Live Chart

Live Chart Критические пороги

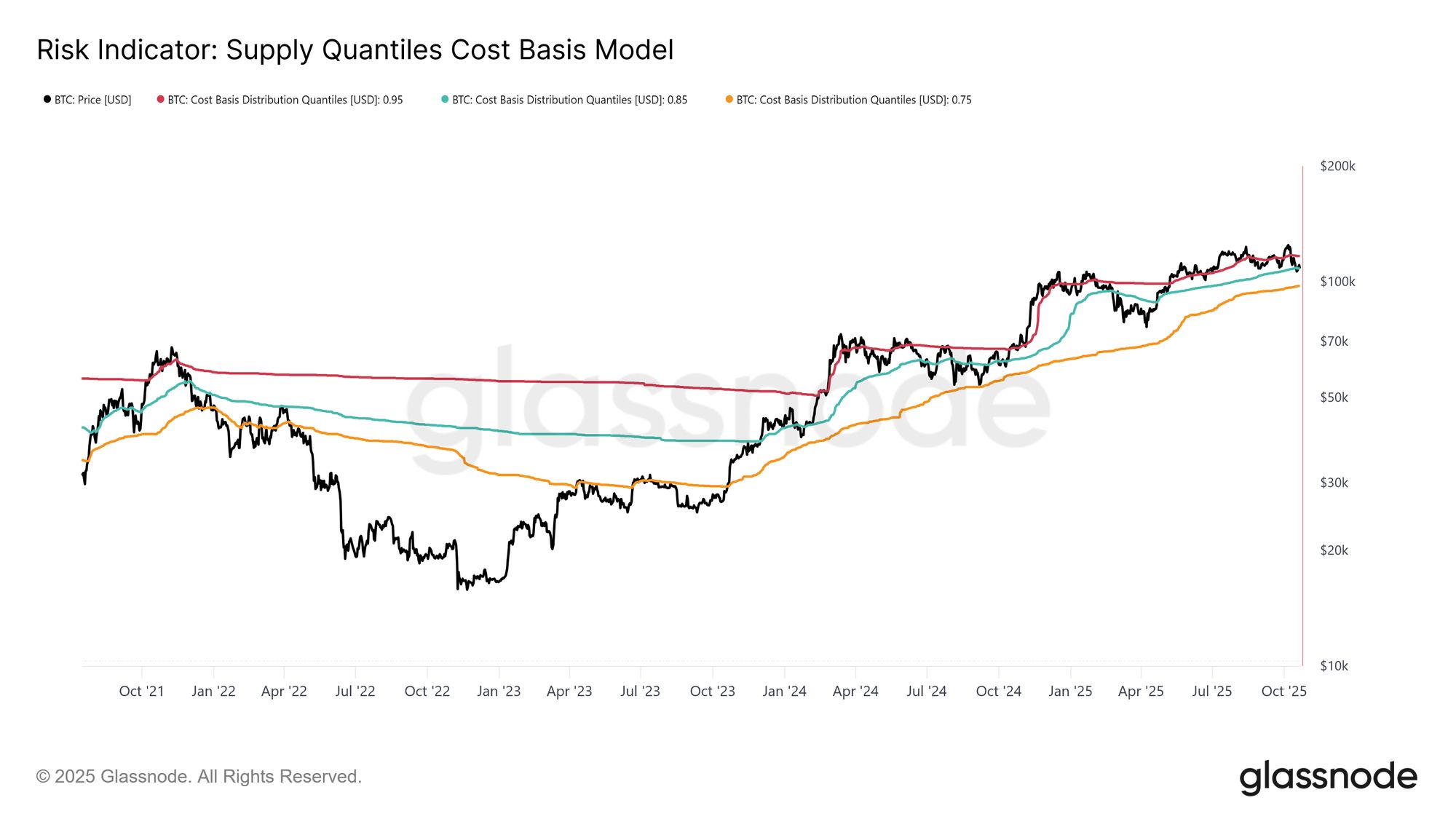

Для лучшего понимания этой структуры важно осознать, почему возврат выше себестоимости краткосрочных держателей критичен для поддержания бычьей фазы. Модель Supply Quantile Cost Basis дает четкую структуру, отображая квантиль 0.95, 0.85 и 0.75, что указывает на уровни, где 5%, 15% и 25% предложения находятся в убытке.

В настоящее время Bitcoin торгуется не только ниже себестоимости краткосрочных держателей ($113.1k), но и с трудом удерживается выше квантиля 0.85 на уровне $108.6k. Исторически неспособность удержать этот порог сигнализировала о структурной слабости рынка и часто предшествовала более глубоким коррекциям к квантилю 0.75, который сейчас находится около $97.5k.

Live Chart

Live Chart Истощение спроса

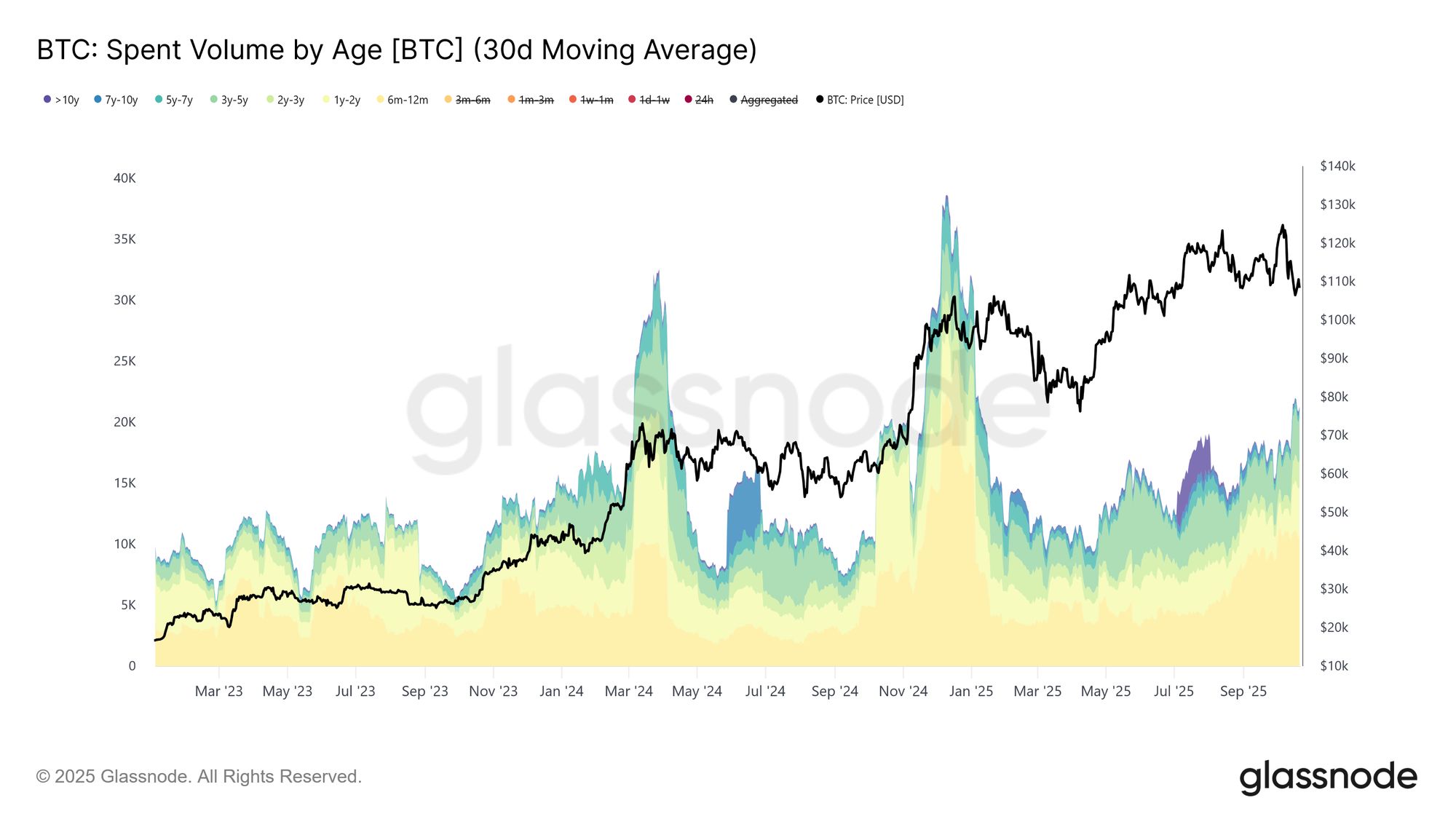

Снижение ниже как себестоимости краткосрочных держателей, так и квантиля 0.85 в третий раз за этот цикл вызывает структурные опасения. С макро-уровня повторяющееся истощение спроса говорит о том, что рынку может потребоваться более длительная фаза консолидации для восстановления сил.

Это истощение становится очевиднее при анализе объема расходов долгосрочных держателей. С момента пика рынка в июле 2025 года долгосрочные держатели стабильно увеличивали расходы, при этом 30-дневная скользящая средняя выросла с 10K BTC (базовый уровень) до более 22K BTC в день. Такая устойчивая дистрибуция указывает на давление фиксации прибыли со стороны опытных инвесторов, что стало ключевым фактором текущей хрупкости рынка.

Live Chart

Live Chart Оценив риск затяжной медвежьей фазы из-за истощения спроса, теперь обратимся к рынку опционов, чтобы оценить краткосрочные настроения и понять, как спекулянты позиционируются на фоне растущей неопределенности.

Оффчейн-инсайты

Рост открытого интереса

Открытый интерес по опционам на Bitcoin достиг нового исторического максимума и продолжает расти, что свидетельствует о структурной эволюции поведения рынка. Вместо продажи спота инвесторы все чаще используют опционы для хеджирования или спекуляции на волатильности. Такой сдвиг снижает прямое давление продаж на споте, но усиливает краткосрочную волатильность, вызванную хеджированием дилеров.

По мере роста открытого интереса ценовые колебания все чаще возникают из-за дельта- и гамма-движений на фьючерсных и бессрочных рынках. Понимание этих динамик становится критически важным, поскольку позиционирование по опционам теперь играет доминирующую роль в формировании краткосрочных движений рынка и усиливает реакции на макро- и ончейн-триггеры.

Live Chart

Live Chart Смена режима волатильности

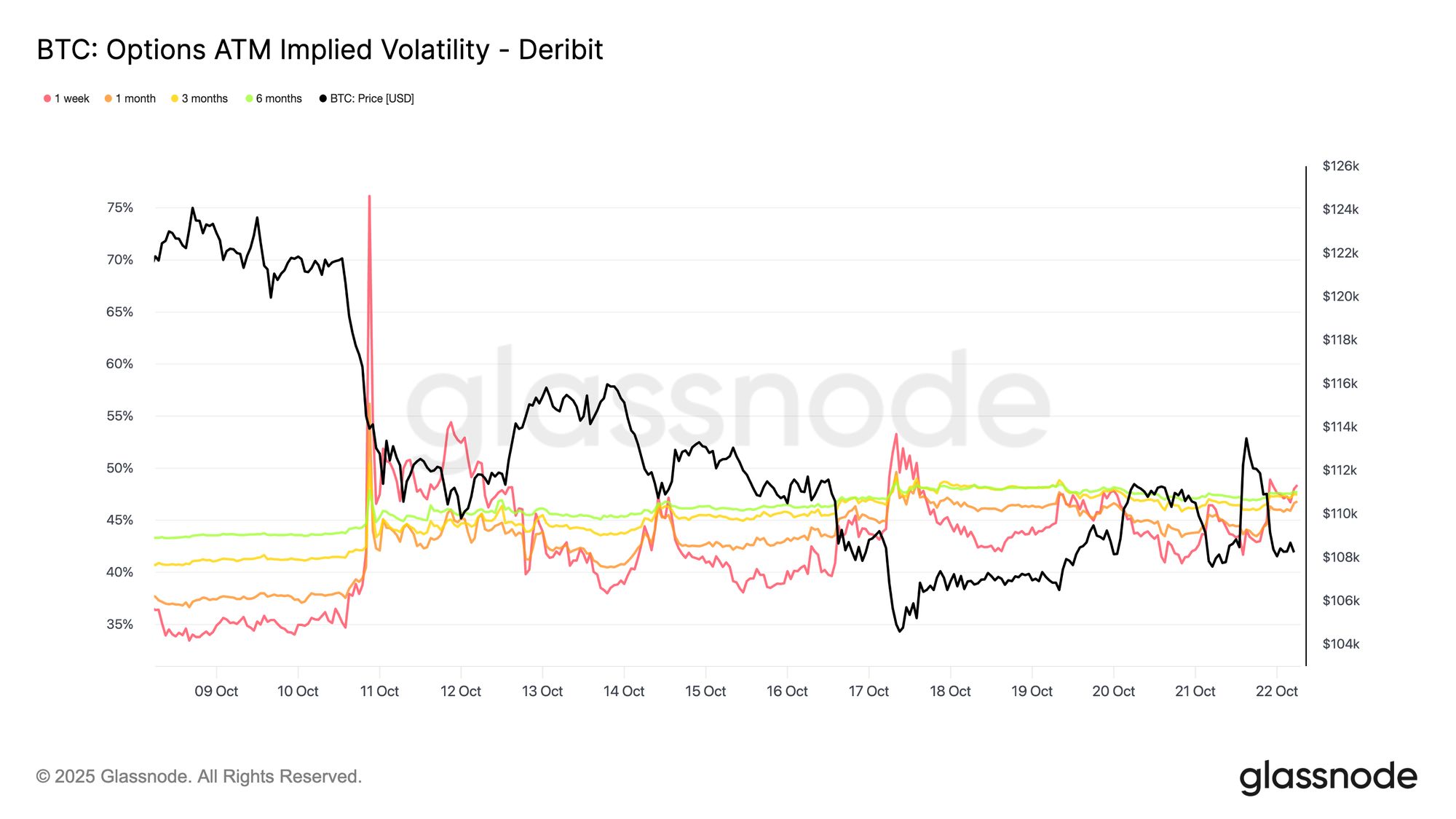

После события ликвидации 10-го числа волатильность на рынке явно изменилась. Ожидаемая волатильность (IV) сейчас составляет около 48 по всем срокам, по сравнению с 36–43 всего две недели назад. Рынок еще не полностью переварил этот шок, маркетмейкеры остаются осторожными и не продают волатильность дешево.

30-дневная реализованная волатильность составляет 44.1%, а 10-дневная — 27.9%. По мере того как реализованная волатильность постепенно снижается, можно ожидать, что IV последует за ней и нормализуется в ближайшие недели. Пока волатильность остается повышенной, но это больше похоже на краткосрочную переоценку, чем на начало устойчивого режима высокой волатильности.

Live Chart

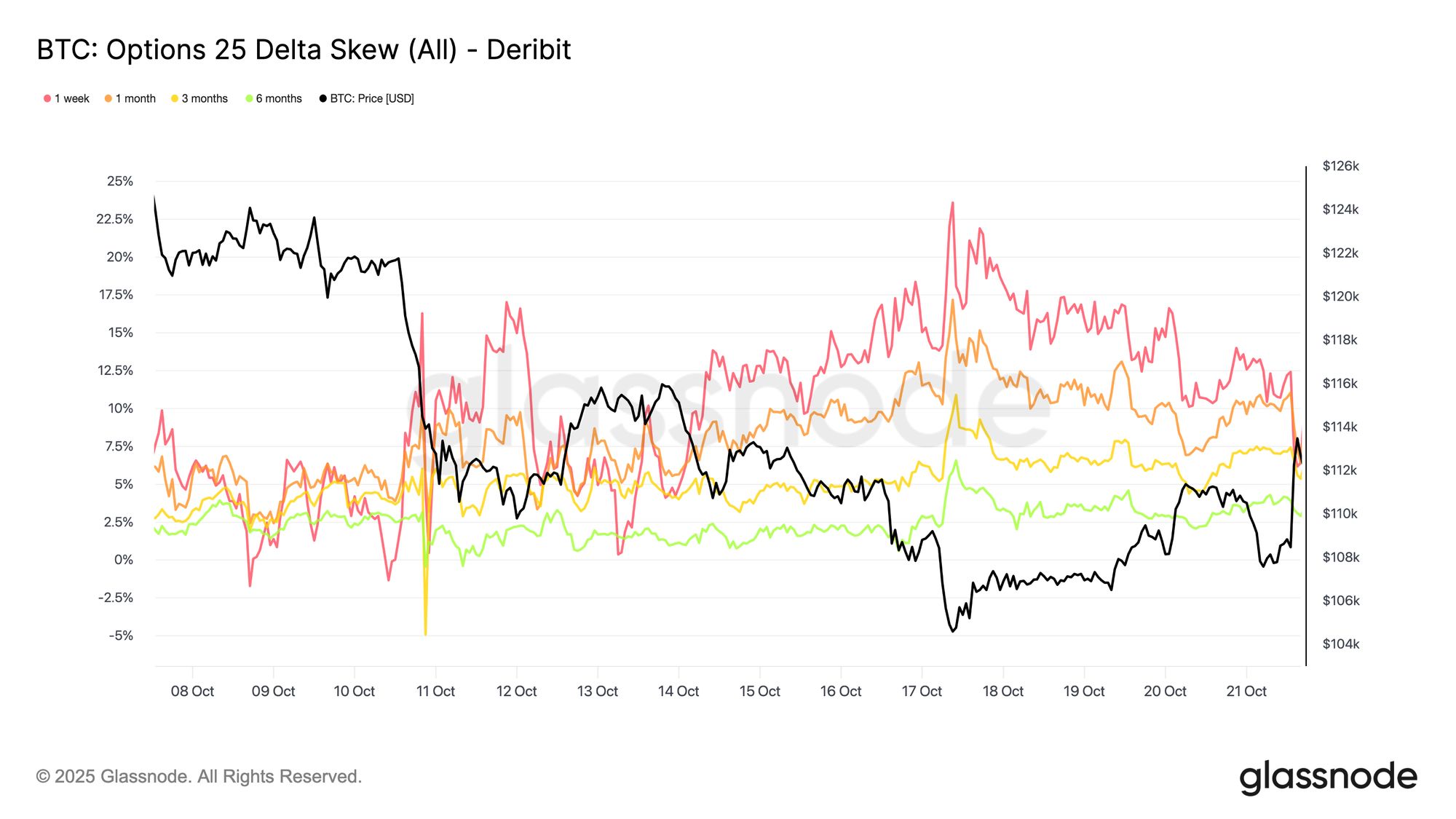

Live Chart Рост перекоса в пользу путов

В том же ключе перекос в пользу путов стабильно увеличивался последние две недели. Резкий всплеск ликвидаций резко повысил перекос в пользу путов, и хотя он кратковременно снизился, кривая с тех пор стабилизировалась на структурно более высоких уровнях, то есть путы остаются дороже коллов.

За последнюю неделю срок экспирации 1 неделя был волатильным, но оставался в зоне высокой неопределенности, в то время как все остальные сроки сдвинулись на 2–3 волатильности еще больше в сторону путов. Такое расширение по срокам (также называемым тенорами) указывает на то, что осторожность распространяется по всей кривой.

Такая структура отражает рынок, готовый платить за защиту от снижения, при этом ограничивая экспозицию к росту, балансируя краткосрочный страх с сохраняющимся долгосрочным оптимизмом. Небольшое ралли во вторник (21 октября) это продемонстрировало: премии по путах были сокращены вдвое за считанные часы, что показывает, насколько нервными остаются настроения.

Live Chart

Live Chart Разворот премии за риск

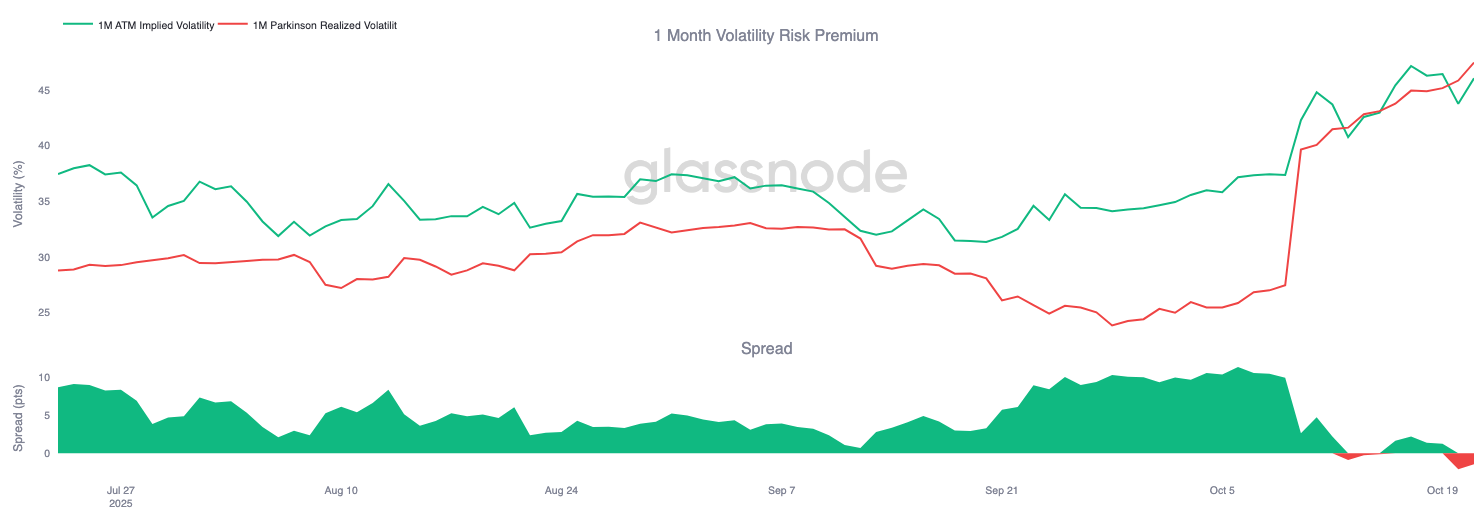

1-месячная премия за риск волатильности — разница между ожидаемой и реализованной волатильностью — стала отрицательной. В течение нескольких месяцев ожидаемая волатильность оставалась высокой, а реализованные движения были слабыми, что приносило стабильный доход продавцам волатильности.

Теперь реализованная волатильность резко выросла и сравнялась с ожидаемой, устранив это преимущество. Это знаменует конец спокойного режима: продавцы волатильности больше не могут рассчитывать на пассивный доход и вынуждены активно хеджироваться в более турбулентных условиях. Рынок перешел от спокойного самоуспокоения к более динамичной, реактивной среде, где короткие позиции по гамме сталкиваются с возрастающим давлением по мере возвращения реальных ценовых колебаний.

Live Chart

Live Chart Потоки остаются оборонительными

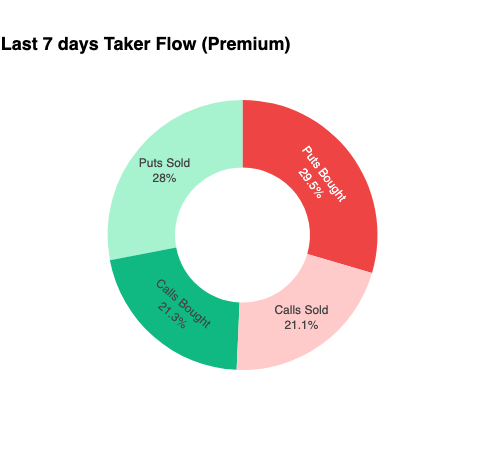

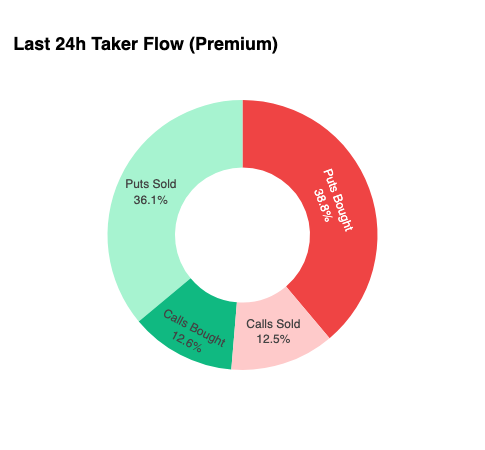

Для анализа в самом краткосрочном периоде рассмотрим последние 24 часа, чтобы увидеть, как позиционирование по опционам отреагировало на последний отскок. Несмотря на ралли на 6% с $107.5K до $113.9K, подтверждения через покупки коллов практически не было. Вместо этого трейдеры увеличили экспозицию по путах, фактически фиксируя более высокие уровни цен.

Такое позиционирование оставляет дилеров с короткой гаммой на снижение и длинной гаммой на рост, что обычно приводит к тому, что они гасят ралли и ускоряют распродажи — динамика, которая будет продолжать сдерживать рынок, пока позиционирование не изменится.

Премии рассказывают историю

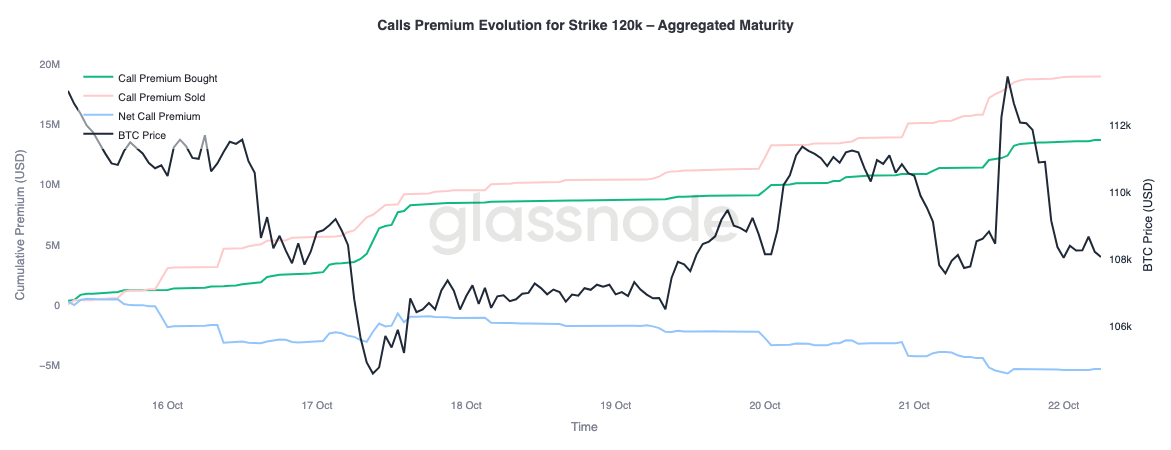

Агрегированные данные по премиям от Glassnode подтверждают ту же картину при разбиении по страйкам. На $120K call премии, проданные по мере роста цены, увеличились; трейдеры гасят движение вверх и продают волатильность на силе, которую считают краткосрочной. Краткосрочные охотники за доходностью используют всплески ожидаемой волатильности, чтобы продавать коллы на ралли, а не гнаться за ростом.

Live Chart

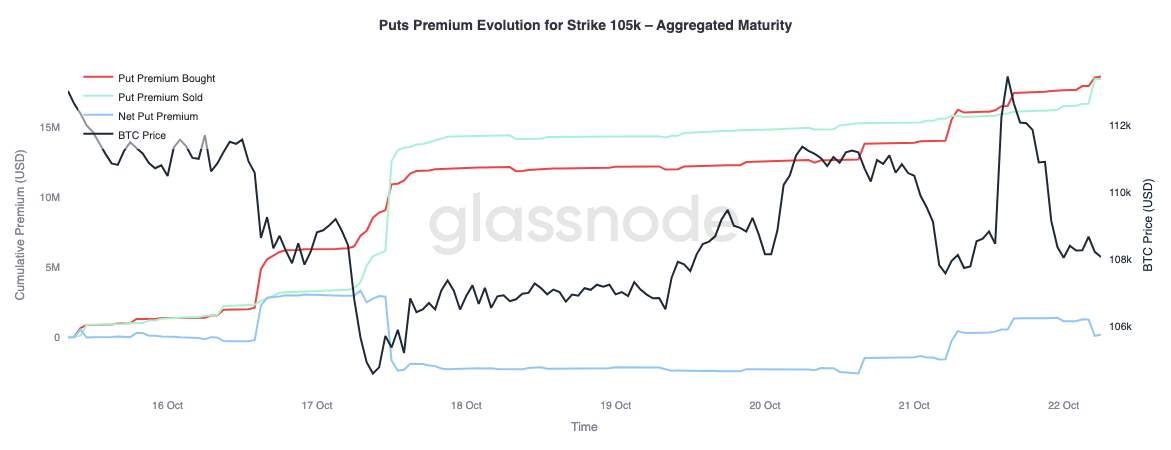

Live Chart Если посмотреть на премию по путах 105K, картина обратная, что подтверждает нашу гипотезу. По мере роста цены чистые премии по путах 105K увеличивались. Трейдеры были более готовы платить за защиту от снижения, чем покупать выпуклость на рост. Это означает, что недавнее ралли встретилось хеджированием, а не уверенностью.

Live Chart

Live Chart Заключение

Недавняя коррекция Bitcoin ниже себестоимости краткосрочных держателей ($113.1k) и квантиля 0.85 ($108.6k) подчеркивает растущее истощение спроса, поскольку рынок испытывает трудности с привлечением новых средств, а долгосрочные держатели продолжают распределять активы. Эта структурная усталость указывает на то, что сети может потребоваться более длительная фаза консолидации для восстановления доверия и поглощения распределенного предложения.

Тем временем рынок опционов отражает ту же осторожную тональность. Несмотря на рекордно высокий открытый интерес, позиционирование остается оборонительным: перекос в пользу путов сохраняется, продавцы волатильности испытывают давление, а краткосрочные ралли встречаются хеджированием, а не оптимизмом. В совокупности эти сигналы указывают на рынок в переходной фазе: энтузиазм угас, структурный риск снижен, и восстановление, вероятно, будет зависеть от возвращения спроса на споте и смягчения потоков, вызванных волатильностью.

Пожалуйста, ознакомьтесь с нашим Transparency Notice при использовании данных бирж.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

ФРС открывает шлюзы: начинается тихая революция в глобальной финансовой инфраструктуре

Поддерживаемая Ripple компания Evernorth теперь владеет ошеломляющими 261 миллионами XRP

Обеспечение крупного казначейства XRP перед публичным размещением на Nasdaq через слияние с Armada Acquisition Corp II.

Bitcoin и ETH ETF теряют позиции, поскольку инвесторы возвращаются к Bitcoin: закончился ли сезон альткоинов?

Смещение рыночных предпочтений: из ETH ETF выведено более 128 миллионов долларов, в то время как активность по фьючерсам на Bitcoin достигает рекордных максимумов.

Популярное

ДалееФРС открывает шлюзы: начинается тихая революция в глобальной финансовой инфраструктуре

【Ежедневная подборка новостей Bitpush】Трамп назначил Michael Selig председателем CFTC США; Главный маркетинговый директор Polymarket подтвердил планы по запуску нативного токена POLY и проведению airdrop; CEO Tether: Tether планирует запустить соответствующий американскому законодательству стейблкоин USAT в декабре, цель — достичь 100 миллионов пользователей в США