Землетрясение в финансовом мире! Даже SWIFT не выдержал!

По эксклюзивной информации зарубежного СМИ The Big Whale, международный гигант в области финансовых коммуникаций SWIFT сотрудничает с несколькими крупными международными банками (включая BNP Paribas и BNY Mellon), выбрав сеть Ethereum Layer2 Linea в качестве тестовой платформы для блокчейна, с целью переноса своей традиционной системы межграничных платежных сообщений "на блокчейн".

Сообщается, что проект продвигается основным разработчиком Ethereum, компанией Consensys, и уже привлек более десяти глобальных финансовых институтов, а в ближайшие месяцы перейдёт к этапу практического внедрения. Один из инсайдеров участвующего банка отметил: "Это сотрудничество может привести к значительной технологической трансформации глобальной системы межбанковских платежей".

Если в будущем это сотрудничество будет официально объявлено, это станет не только технологическим этапом, но и, возможно, историческим поворотным моментом:широкое применение блокчейна и стейблкоинов уже подрывает технологические основы таких старых финансовых инфраструктур, как SWIFT, вынуждая их сделать первый шаг к трансформации.

Кто такой SWIFT? Насколько он важен?

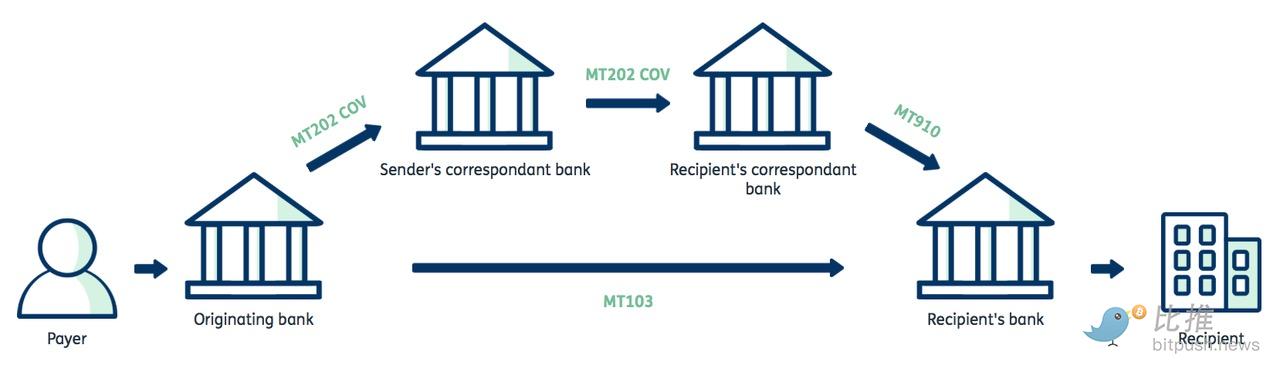

SWIFT (Society for Worldwide Interbank Financial Telecommunication), основанная в 1973 году и базирующаяся в Бельгии, является "суперцентром" для передачи финансовых сообщений (таких как платёжные инструкции, подтверждения клиринга, расчёты средств и т.д.) между банками по всему миру.

Проще говоря, SWIFT — это как "супер WeChat-группа" для банков по всему миру. Она не занимается хранением денег или переводами, а только безопасно передаёт инструкции между банками о том, "сколько А должен перевести B".

В настоящее время SWIFT соединяет более 11 000 финансовых институтов в более чем 200 странах и регионах, ежедневно обрабатывая свыше 42 миллионов финансовых сообщений. Она играет роль "нервного центра" в мировой торговле, международных переводах, биржевых сделках и клиринге.

Однако эта высокоцентрализованная сетевая система сталкивается с рядом проблем:

-

Низкая эффективность: международные платежи могут занимать от 1 до 3 рабочих дней, в зависимости от количества посредников и национальных регуляций;

-

Высокие издержки: каждая транзакция включает комиссию посредников;

-

Низкая прозрачность: путь и статус платежа неочевидны, отслеживание затруднено;

-

Геополитические риски: в последние годы SWIFT неоднократно использовалась как инструмент финансовых санкций (например, исключение России из SWIFT), что выявило её стратегическую уязвимость из-за высокой централизации.

В этом контексте блокчейн-технология с её природной децентрализацией, прозрачностью и высокой эффективностью рассматривается как потенциальное решение "устаревшей структуры" SWIFT.

Почему именно Linea?

Linea — это сеть Ethereum Layer2, разработанная Consensys, использующая технологию ZK-Rollup (Zero-Knowledge Rollup), обладающая следующими преимуществами:

-

Защита конфиденциальности: ZK-технология позволяет проверять подлинность транзакций без раскрытия самих данных, что соответствует двойным требованиям банков по комплаенсу и секретности;

-

Высокая производительность и низкие издержки: по сравнению с основной сетью Ethereum, Layer2 может обрабатывать больший объём транзакций по более низкой цене;

-

Совместимость с основной сетью Ethereum: бесшовная интеграция с существующими стейблкоинами, RWA и DeFi-компонентами;

-

Поддержка корпоративного уровня: за проектом стоит Consensys, обладающая опытом и репутацией в обслуживании крупных институтов.

В сравнении с другими сетями, Linea предоставляет "регуляторно-дружественную высокопроизводительную среду на блокчейне", что делает её идеальным выбором для SWIFT в условиях текущего давления со стороны регуляторов.

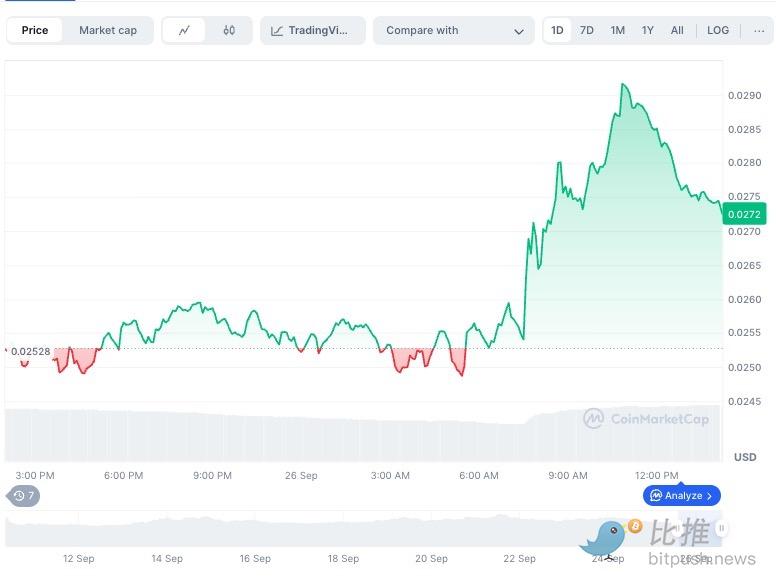

По данным рынка, после появления этой новости цена токена Linea за день выросла более чем на 14% и по-прежнему держится в верхней части диапазона роста, значительно опережая рынок.

Что означает переход SWIFT на блокчейн?

Если SWIFT полностью или частично перенесёт свою систему передачи сообщений на блокчейн, это приведёт к следующим последствиям:

1. Снижение стоимости и времени международных платежей

Системы на базе L2, такие как ZK-Rollup, могут обеспечивать подтверждение транзакций за секунды, значительно сокращая количество посредников и связанные с этим издержки. Для нынешней системы SWIFT, где перевод может идти до трёх дней, это качественный скачок.

2. Повышение прозрачности и отслеживаемости финансовых операций

Записи на блокчейне доступны для проверки и аудита уполномоченными лицами, что значительно усиливает возможности по борьбе с отмыванием денег и комплаенсу. Одновременно, прозрачность статуса транзакций в реальном времени повышает доверие к финансовым операциям.

3. Более гибкие расчёты активов

В будущем SWIFT сможет передавать не только "платёжные инструкции", но и "сами активы". На блокчейне такие активы, как стейблкоины, государственные облигации, векселя, могут быть реализованы через смарт-контракты, что позволит достичь settlement finality (расчёт = клиринг).

4. Формирование глобального единого стандарта платежей

Блокчейн по своей природе глобален, в отличие от фрагментированных стандартов традиционных финансов. Если SWIFT создаст единый стандарт на этой основе, он может возглавить следующее поколение мировой платёжной инфраструктуры.

Кто выиграет первым? Кто может проиграть?

Потенциальные победители:

-

Экосистема Ethereum: интеграция Linea с SWIFT принесёт основной сети Ethereum огромные потоки капитала и новые сценарии использования;

-

Эмитенты стейблкоинов (например, USDC, DAI): будут играть ключевую роль в расчётах на блокчейне;

-

Поставщики комплаенс-услуг на блокчейне (например, Chainalysis, Fireblocks): выиграют от спроса на регуляторно-дружественную инфраструктуру;

-

Разработчики модульных DeFi-компонентов: предоставляющие базовые функции, такие как системы учёта, AML-инструменты, платёжные интерфейсы.

Потенциальные проигравшие:

-

Банки-корреспонденты: в системе SWIFT они зарабатывают на "каналах переводов", но если их заменят смарт-контракты на блокчейне, их бизнес-модель окажется под угрозой;

-

Старые клиринговые и платёжные сети: если они не смогут быстро перейти на блокчейн, их ждёт маргинализация;

-

Платёжные системы стран с отстающими технологиями: будут постепенно терять конкурентоспособность на фоне глобальных блокчейн-платежей.

Резюме

Это не первая попытка SWIFT интегрировать блокчейн. Ранее компания уже сотрудничала с Chainlink для изучения межсетевого взаимодействия и с Euroclear для тестирования цифровых облигаций. Но нынешний выбор перенести основную систему сообщений на Linea, представляющую публичную сеть, — самая "децентрализованная" попытка за всю историю компании.

Будет ли SWIFT действительно "на блокчейне" в будущем — ещё предстоит официально объявить. Но даже на этапе тестирования это уже мощный сигнал: старый порядок глобальных международных платежей переживает технологически вынужденную революцию.

Автор: Bootly

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Биткоин рассчитывает на «рождественское ралли» к концу года после неудач в октябре

Нулевой приток в Bitcoin ETF: рынок остается вялым несмотря на благоприятный контекст

RISE приобретает BSX, Perp DEX на Base, чтобы ускорить разработку первых интегрированных ордербуков