Na véspera da grande desvalorização do dólar, o bitcoin está aguardando o último estopim.

Título original: BTC: Atualização de Dados Onchain + nossas opiniões sobre o FOMC da semana passada e o "panorama geral"

Autor original: Michael Nadeau, The DeFi Report

Tradução original: Bitpush News

Na semana passada, o Federal Reserve reduziu as taxas de juros para a faixa-alvo de 3,50%–3,75% — uma medida que já havia sido totalmente precificada pelo mercado e era amplamente esperada.

O que realmente surpreendeu o mercado foi o anúncio do Federal Reserve de que compraria US$ 40 bilhões em títulos do Tesouro de curto prazo (T-bills) por mês, medida que rapidamente foi rotulada por alguns como "QE-lite".

No relatório de hoje, vamos analisar em profundidade o que essa mudança de política alterou e o que permaneceu igual. Além disso, explicaremos por que essa distinção é crucial para os ativos de risco.

Vamos começar.

1. Estratégia de "curto prazo"

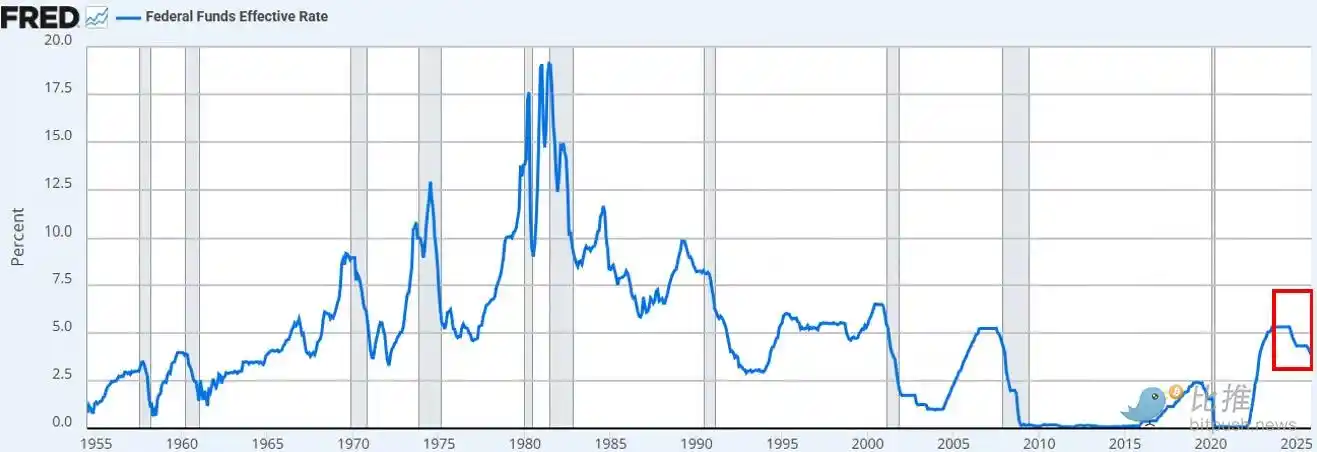

O Federal Reserve cortou as taxas conforme o esperado. Este foi o terceiro corte deste ano e o sexto desde setembro de 2024. No total, as taxas foram reduzidas em 175 pontos-base, levando a taxa dos fundos federais ao nível mais baixo em cerca de três anos.

Além do corte de juros, Powell também anunciou que o Federal Reserve iniciará, a partir de dezembro, as "Compras de Gestão de Reservas" (Reserve Management Purchases) de T-bills a uma taxa de US$ 40 bilhões por mês. Considerando a contínua tensão de liquidez no mercado de recompra e no setor bancário, essa medida estava totalmente dentro de nossas expectativas.

Atualmente, o consenso do mercado (tanto na plataforma X quanto na CNBC) é que essa é uma mudança de política "dovish".

Discussões sobre se o anúncio do Federal Reserve equivale a "impressão de dinheiro", "QE" ou "QE-lite" rapidamente dominaram as timelines das redes sociais.

Nossas observações:

Como "observadores de mercado", percebemos que o sentimento do mercado ainda tende ao "risk-on". Nesse cenário, esperamos que os investidores façam um "overfitting" das manchetes de política, tentando montar uma lógica otimista, mas ignorando os mecanismos específicos pelos quais a política se traduz em condições financeiras reais.

Nosso ponto de vista é: a nova política do Federal Reserve é positiva para o "canal do mercado financeiro", mas não é positiva para os ativos de risco.

Onde diferimos do consenso do mercado?

Nossa opinião é a seguinte:

· Compra de T-bills de curto prazo ≠ absorção de duration do mercado

O Federal Reserve está comprando T-bills de curto prazo, e não títulos de longo prazo com cupons. Isso não remove a sensibilidade à taxa de juros (duration) do mercado.

· Não reprime os rendimentos de longo prazo

Embora as compras de curto prazo possam reduzir levemente a emissão futura de títulos de longo prazo, isso não ajuda a comprimir o prêmio de prazo. Atualmente, cerca de 84% da emissão de títulos do Tesouro já é de curto prazo, então essa política não altera substancialmente a estrutura de duration enfrentada pelos investidores.

· As condições financeiras não estão amplamente afrouxadas

Essas compras de gestão de reservas, destinadas a estabilizar o mercado de recompra e a liquidez bancária, não reduzem sistematicamente as taxas reais, o custo de empréstimo corporativo, as taxas de hipoteca ou as taxas de desconto de ações. Seu impacto é localizado e funcional, não um afrouxamento monetário amplo.

Portanto, não, isso não é QE. Isso não é repressão financeira. É importante deixar claro que as siglas não importam; você pode chamar de impressão de dinheiro, mas não há uma intenção deliberada de remover duration para reprimir os rendimentos de longo prazo — e é exatamente essa repressão que força os investidores a buscar ativos de maior risco na curva.

Isso ainda não está acontecendo. Desde a última quarta-feira, o desempenho dos preços do BTC e do índice Nasdaq também confirma isso.

O que mudaria nossa opinião?

Acreditamos que o BTC (e os ativos de risco em geral) terão seu momento de destaque. Mas isso acontecerá após o QE (ou como o Federal Reserve decidir chamar a próxima fase de repressão financeira).

Esse momento chegará quando:

· O Federal Reserve reprimir artificialmente a extremidade longa da curva de rendimentos (ou sinalizar isso ao mercado).

· As taxas reais caírem (devido ao aumento das expectativas de inflação).

· O custo de empréstimo corporativo cair (impulsionando ações de tecnologia/Nasdaq).

· O prêmio de prazo for comprimido (taxas de longo prazo caírem).

· A taxa de desconto das ações cair (forçando investidores a buscar ativos de risco de maior duration).

· As taxas de hipoteca caírem (impulsionadas pela repressão das taxas de longo prazo).

Nesse momento, os investidores perceberão o cheiro de "repressão financeira" e ajustarão seus portfólios. Ainda não estamos nesse ambiente, mas acreditamos que ele está chegando. Embora o timing seja sempre difícil de prever, nossa hipótese básica é que a volatilidade aumentará significativamente no primeiro trimestre do próximo ano.

Esse é o cenário de curto prazo que enxergamos.

2. O cenário mais macro

A questão mais profunda não está na política de curto prazo do Federal Reserve, mas sim na guerra comercial global (guerra cambial) e nas tensões que ela cria no núcleo do sistema do dólar.

Por quê?

Os EUA estão avançando para a próxima fase estratégica: reshoring da manufatura, reequilíbrio do comércio global e competição em setores estratégicos como IA. Esse objetivo entra em conflito direto com o papel do dólar como moeda de reserva mundial.

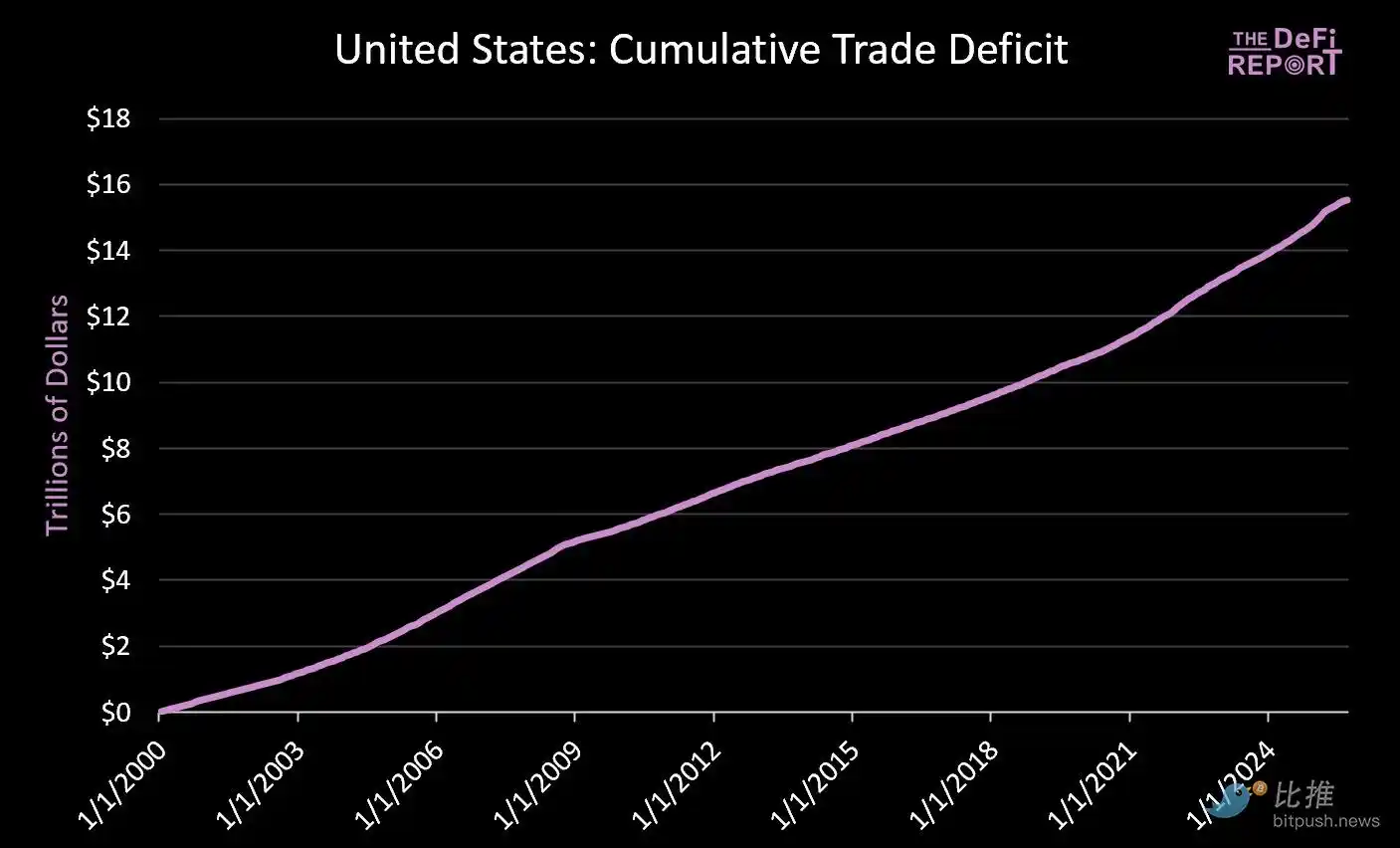

O status de moeda de reserva só pode ser mantido se os EUA continuarem a operar com déficits comerciais. No sistema atual, dólares são enviados ao exterior para comprar bens, depois retornam aos mercados de capitais dos EUA por meio de títulos do Tesouro e ativos de risco. Esse é o cerne do "Dilema de Triffin".

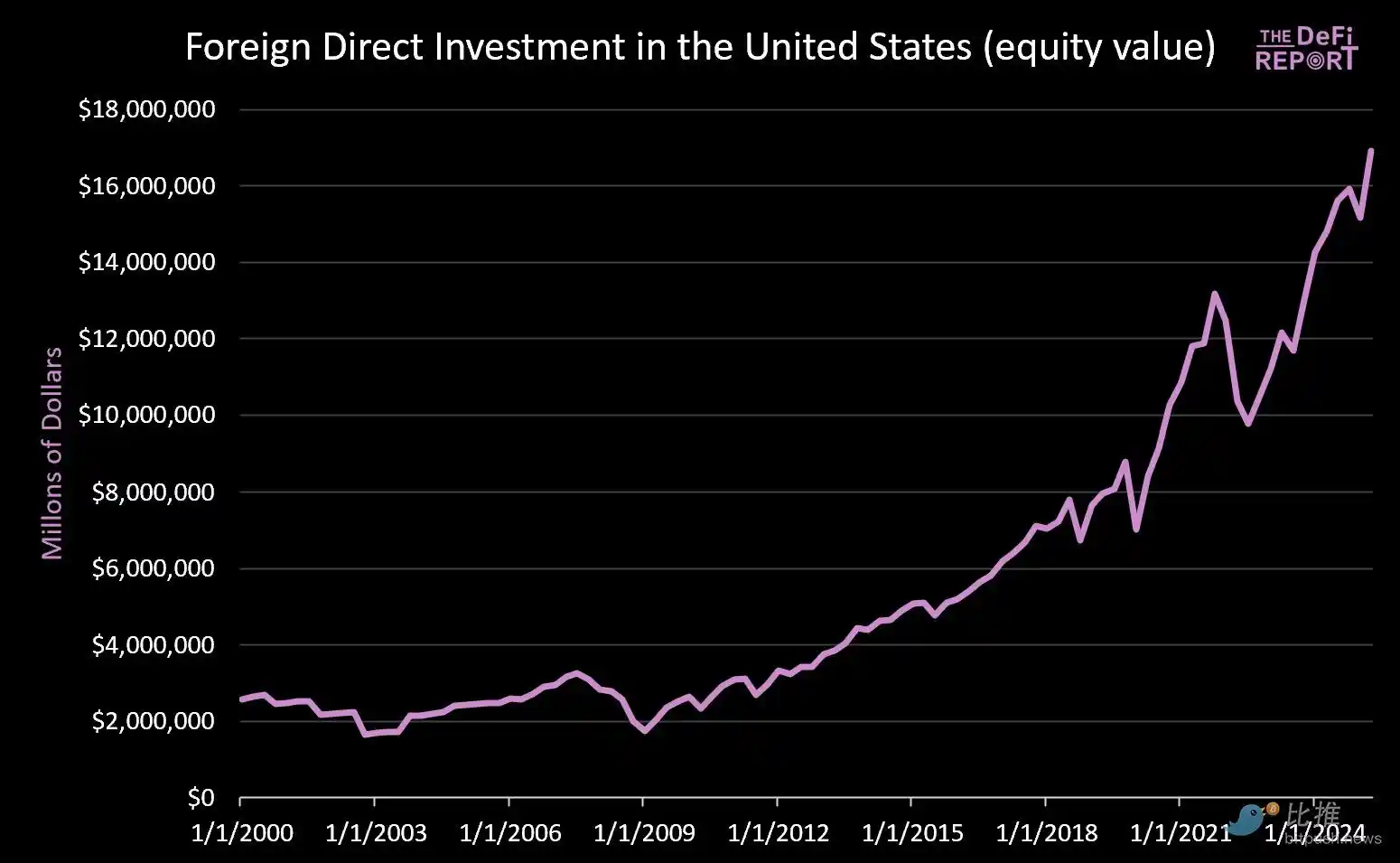

· Desde 1º de janeiro de 2000: mais de US$ 14 trilhões entraram nos mercados de capitais dos EUA (sem contar os US$ 9 trilhões em títulos atualmente detidos por estrangeiros).

· Ao mesmo tempo, cerca de US$ 16 trilhões foram enviados ao exterior para pagar por bens.

Os esforços para reduzir o déficit comercial inevitavelmente reduzirão o capital circulante que retorna aos mercados dos EUA. Embora Trump proclame que países como o Japão prometeram "investir US$ 550 bilhões na indústria americana", ele não menciona que o capital japonês (e de outros países) não pode estar simultaneamente na manufatura e nos mercados de capitais.

Acreditamos que essa tensão não será resolvida de forma suave. Pelo contrário, esperamos maior volatilidade, reprecificação de ativos e, eventualmente, um ajuste monetário (ou seja, desvalorização do dólar e redução do valor real dos títulos do Tesouro dos EUA).

O ponto central é: a China está artificialmente depreciando o yuan (dando vantagem de preço artificial às suas exportações), enquanto o dólar está artificialmente valorizado devido ao investimento de capital estrangeiro (tornando os produtos importados relativamente baratos).

Acreditamos que, para resolver esse desequilíbrio estrutural, uma desvalorização forçada do dólar pode estar a caminho. Em nossa visão, esse é o único caminho viável para resolver o desequilíbrio comercial global.

Em um novo ambiente de repressão financeira, o mercado acabará decidindo quais ativos ou mercados têm o direito de serem considerados "reserva de valor".

A questão-chave é: quando a poeira baixar, os títulos do Tesouro dos EUA ainda poderão desempenhar o papel de ativo de reserva global?

Acreditamos que o Bitcoin e outros veículos globais e não soberanos de reserva de valor (como o ouro) desempenharão um papel muito mais importante do que atualmente. O motivo: eles são escassos e não dependem da credibilidade de nenhuma política.

Esse é o "panorama macro" que enxergamos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

NEAR agora é suportado na Solana: um salto revolucionário de interoperabilidade cross-chain para os usuários

Bitwise prevê que Solana atingirá recordes em 2026: grande valorização a caminho?

Integração do USDC pela Intuit: Um Passo Revolucionário para Impostos e Contabilidade em Cripto

Alerta urgente: 45% dos nós do XRPL enfrentam desconexão iminente