As dez principais previsões cripto da Grayscale: tendências-chave para 2026 que você não pode perder

O mercado está passando de um ciclo impulsionado por emoções para uma fase de diferenciação estrutural, agora liderada por canais regulados, capital de longo prazo e precificação baseada em fundamentos.

Título original: 2026 Digital Asset Outlook: Dawn of the Institutional Era

Autor original: Grayscale research team

Tradução: Peggy, BlockBeats

Nota do editor: Após anos de ciclos marcados por alta volatilidade e narrativas fortes, os criptoativos estão entrando em uma fase claramente diferente. O aumento da incerteza no sistema fiduciário, o desenvolvimento de estruturas regulatórias, além do avanço dos ETPs à vista, legislação sobre stablecoins e alocação institucional, estão remodelando a forma como o capital entra no mercado cripto.

A Grayscale, em seu relatório “2026 Digital Asset Outlook”, apresenta o seguinte julgamento central: a força dominante do mercado cripto está migrando de ciclos de varejo para capital institucional. Os preços não dependem mais principalmente de altas explosivas movidas por emoção, mas sim de canais regulados, capital de longo prazo e fundamentos sustentáveis, enfraquecendo a narrativa do “ciclo de quatro anos”.

Este artigo sistematiza os dez principais temas de investimento que podem moldar o mercado em 2026, desde reserva de valor, stablecoins, tokenização de ativos, até DeFi, IA e infraestrutura de privacidade, desenhando um panorama de um ecossistema cripto cada vez mais integrado ao sistema financeiro tradicional. O relatório também aponta claramente quais tópicos populares são mais “ruído” no curto prazo, em vez de variáveis decisivas.

A seguir, o texto original:

Pontos-chave (Key Takeaways)

Prevemos que 2026 acelerará uma mudança estrutural nos investimentos em ativos digitais, impulsionada principalmente por dois temas: aumento da demanda macroeconômica por instrumentos alternativos de reserva de valor e uma melhora significativa na clareza regulatória. A combinação desses fatores deve atrair novas fontes de capital, ampliar a adoção de ativos digitais (especialmente entre consultores de gestão de patrimônio e investidores institucionais) e impulsionar a integração das blockchains públicas à infraestrutura financeira tradicional.

Com base nessas tendências, acreditamos que a valorização dos ativos digitais em 2026 será, em geral, mais alta, ao mesmo tempo em que a chamada “teoria do ciclo de quatro anos” (ou seja, a ideia de que o mercado cripto segue um ritmo fixo de quatro anos) chegará ao fim. Em nossa visão, o preço do Bitcoin provavelmente atingirá um novo recorde histórico no primeiro semestre do ano.

A Grayscale prevê que uma legislação estrutural para o mercado cripto, com apoio bipartidário, se tornará oficialmente lei nos EUA em 2026. Isso aprofundará ainda mais a integração entre blockchains públicas e finanças tradicionais, promoverá a negociação regulada de valores mobiliários digitais e poderá permitir que startups e empresas maduras realizem emissões on-chain.

O futuro do sistema fiduciário está se tornando cada vez mais incerto; em contraste, podemos afirmar com quase total certeza que o 20.000.000º Bitcoin será minerado em março de 2026. Diante do aumento dos riscos fiduciários, sistemas monetários digitais como Bitcoin e Ethereum, que possuem características de transparência, programabilidade e oferta escassa, devem experimentar uma demanda ainda mais forte.

Esperamos que, em 2026, mais criptoativos sejam disponibilizados aos investidores por meio de produtos negociados em bolsa (ETPs). Esses produtos já tiveram um bom começo, mas muitas plataformas ainda estão conduzindo due diligence e avançando na inclusão de criptoativos em seus processos de alocação de ativos. À medida que esse processo amadurece, o capital institucional — mais lento, porém volumoso — deve continuar a entrar no mercado ao longo de 2026.

Também organizamos os dez principais temas de investimento em cripto para 2026, refletindo a ampla gama de aplicações emergentes da tecnologia blockchain pública. Cada tema está associado a criptoativos relevantes:

1. O risco de desvalorização do dólar impulsiona a demanda por alternativas monetárias

2. Maior clareza regulatória sustenta a adoção de ativos digitais

3. Após a implementação da Lei GENIUS, a influência das stablecoins continua a crescer

4. Tokenização de ativos atinge ponto de inflexão crítico

5. Blockchain se torna mainstream, aumentando a demanda por soluções de privacidade

6. IA caminha para a centralização, clamando por soluções inspiradas em blockchain

7. DeFi acelera o desenvolvimento, liderado por empréstimos

8. Adoção mainstream impulsiona a próxima geração de infraestrutura

9. Foco maior em modelos de receita sustentável

10. Investidores buscarão “por padrão” retornos de staking

Por fim, também destacamos dois temas que não devem ter impacto substancial no mercado cripto em 2026:

Computação quântica: acreditamos que a pesquisa e preparação para a criptografia pós-quântica continuará, mas é improvável que afete as avaliações de mercado no próximo ano.

Empresas de cofres de ativos digitais (DATs): apesar da atenção da mídia, julgamos que elas não serão variáveis-chave para o mercado de ativos digitais em 2026.

Perspectiva dos Ativos Digitais para 2026: O Amanhecer da Era Institucional

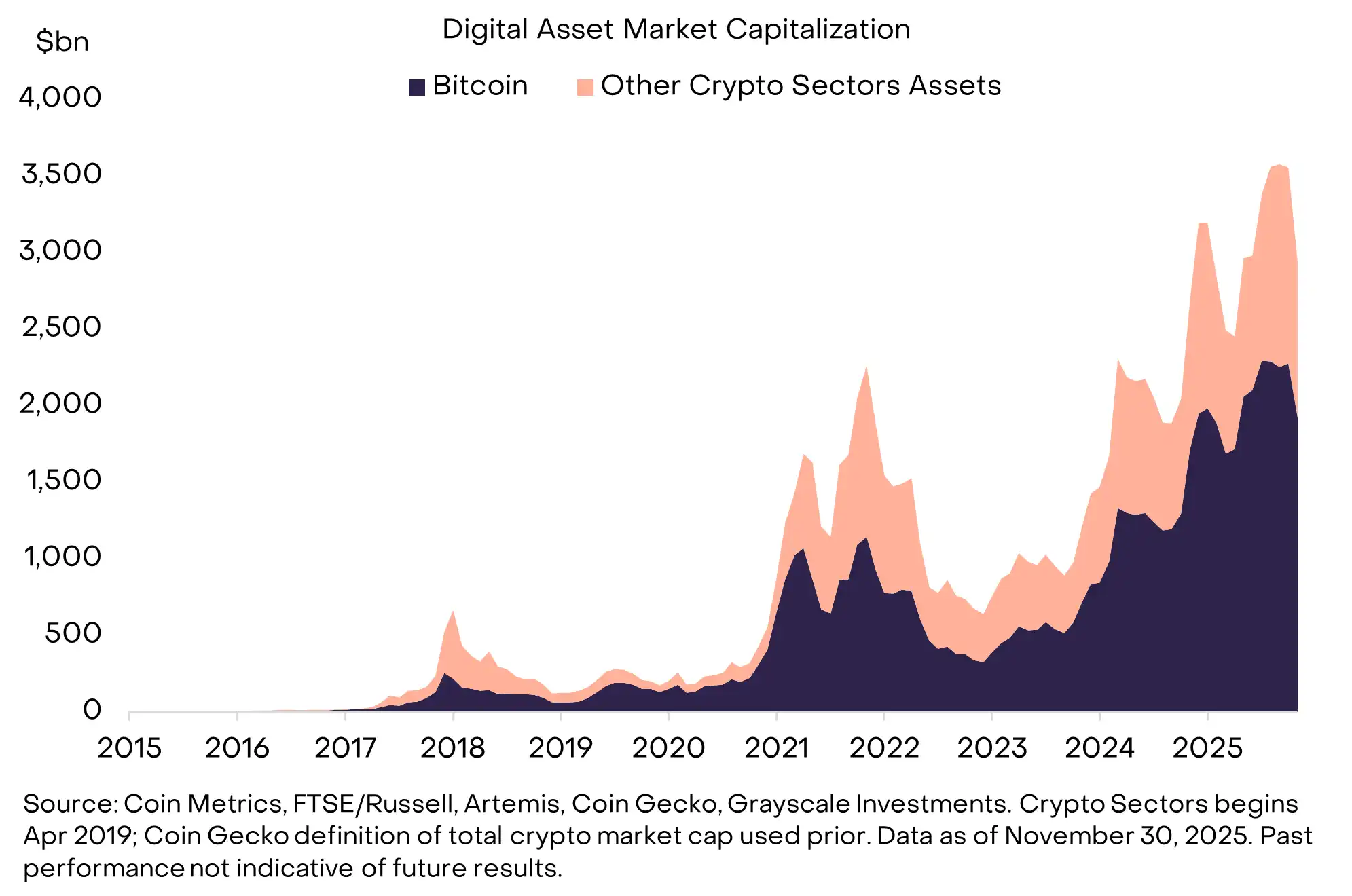

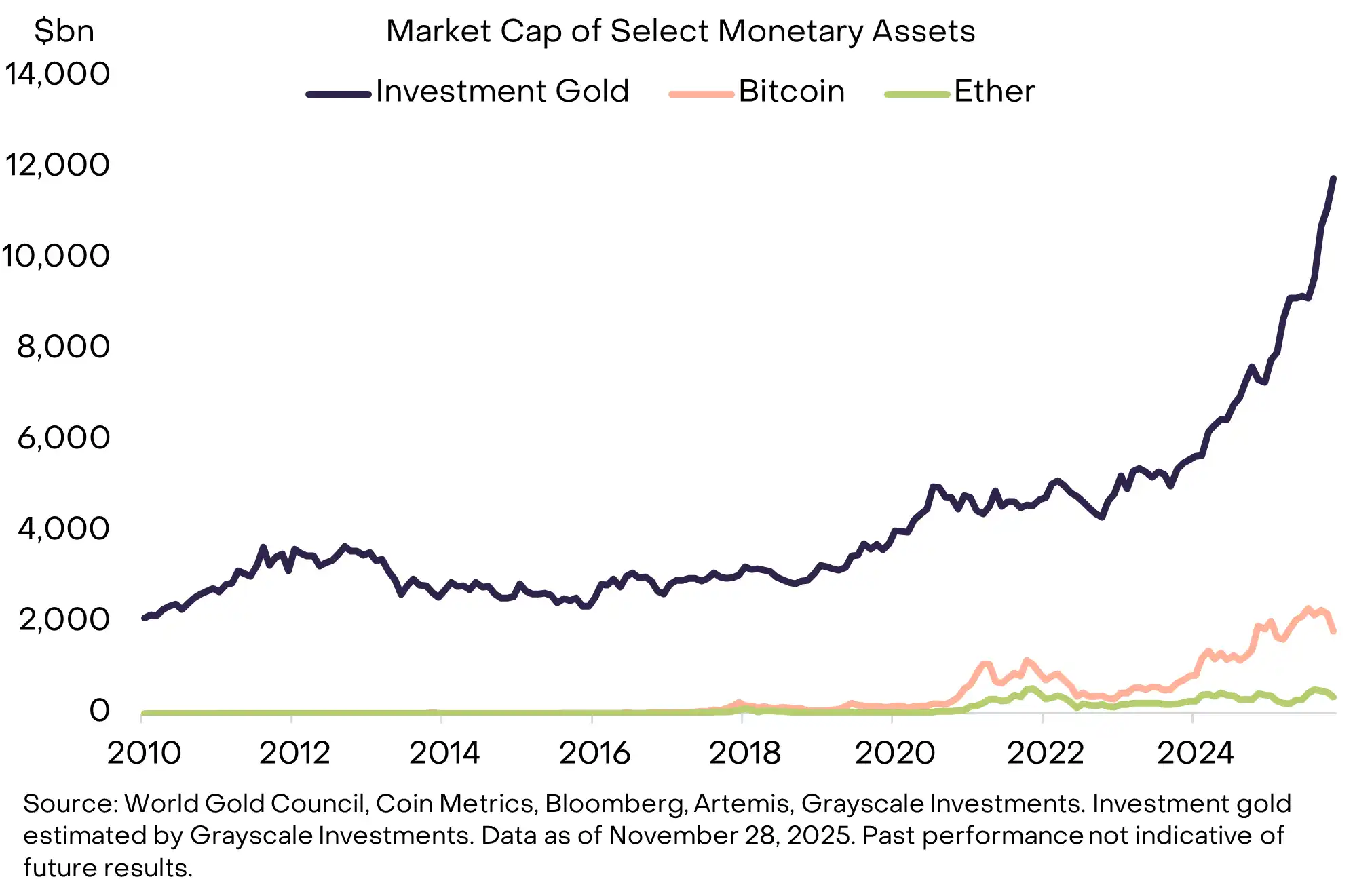

Quinze anos atrás, as criptomoedas ainda eram uma experiência: havia apenas um ativo no mercado, o Bitcoin, com valor de mercado de cerca de 1 milhão de dólares. Hoje, as criptomoedas evoluíram para uma indústria emergente e se tornaram uma classe de ativos alternativos de médio porte, composta por milhões de tokens e com valor de mercado total de cerca de 3 trilhões de dólares (veja o Gráfico 1).

À medida que as principais economias constroem estruturas regulatórias mais completas, a integração entre blockchains públicas e o sistema financeiro tradicional se aprofunda, atraindo fluxos de capital voltados para alocação de longo prazo.

Gráfico 1: Os criptoativos já se tornaram uma classe de ativos alternativos de médio porte

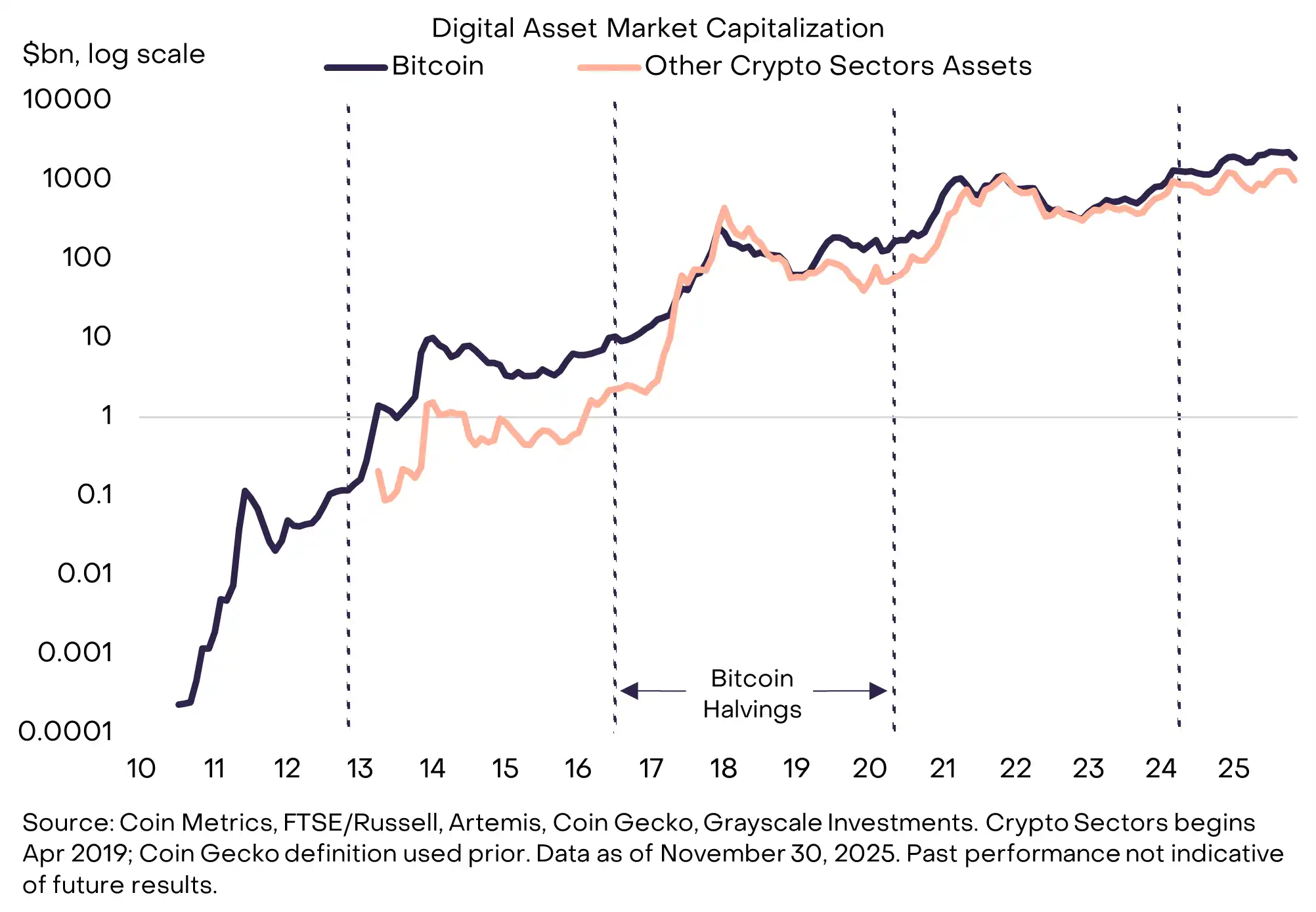

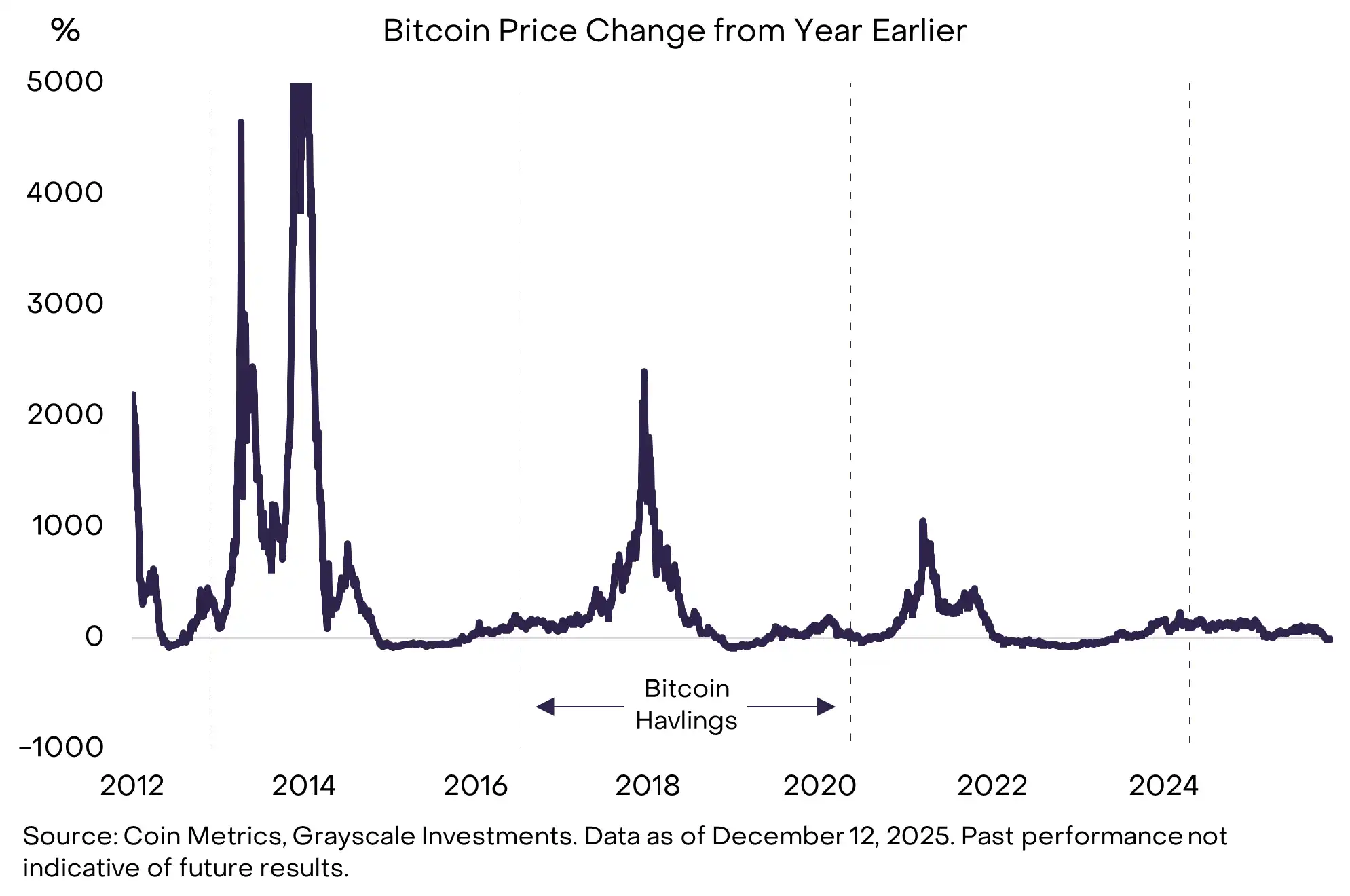

Ao longo do desenvolvimento dos criptoativos, as avaliações dos tokens passaram por quatro grandes ciclos de queda, aproximadamente a cada quatro anos (veja o Gráfico 2). Em três desses casos, o pico cíclico de avaliação ocorreu cerca de 1 a 1,5 ano após o halving do Bitcoin; o próprio halving do Bitcoin também ocorre a cada quatro anos.

O atual bull market já dura mais de três anos, com o último halving do Bitcoin ocorrido em abril de 2024, há mais de 1,5 ano. Assim, alguns participantes do mercado, baseando-se em experiências anteriores, acreditam que o preço do Bitcoin pode ter atingido o topo em outubro, e que 2026 será um ano difícil para retornos em criptoativos.

Gráfico 2: A valorização em 2026 marcará o fim da teoria do “ciclo de quatro anos”

A Grayscale acredita que os criptoativos estão em um bull market contínuo, e que 2026 será um ponto de inflexão para o fim do chamado “ciclo de quatro anos”. Esperamos que as avaliações dos seis principais setores de criptoativos subam em 2026, e que o preço do Bitcoin supere seu recorde anterior no primeiro semestre do ano.

Nosso otimismo se baseia em dois pilares principais:

Primeiro, a demanda macroeconômica por instrumentos alternativos de reserva de valor continuará existindo.

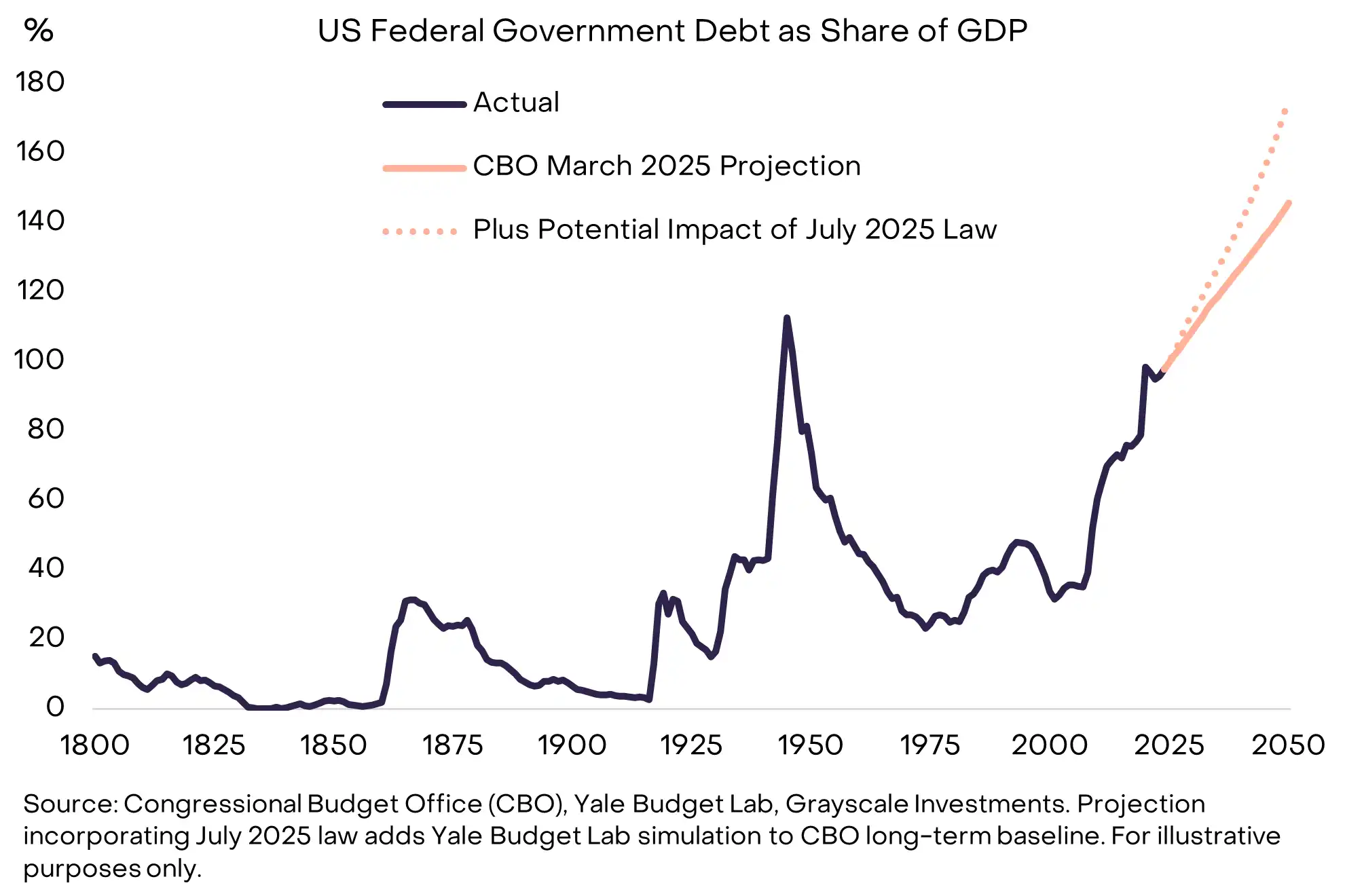

Em valor de mercado, Bitcoin e Ethereum são atualmente os dois maiores criptoativos, podendo ser vistos como commodities digitais escassas e ativos monetários alternativos. Ao mesmo tempo, o sistema fiduciário (e ativos denominados em moeda fiduciária) enfrenta riscos adicionais, com a dívida pública elevada e crescente podendo pressionar a inflação no médio e longo prazo (veja o Gráfico 3).

Nesse contexto, commodities escassas — seja ouro e prata físicos, ou Bitcoin e Ethereum digitais — podem atuar como “lastro” para mitigar riscos fiduciários em portfólios. Em nossa visão, enquanto o risco de desvalorização fiduciária continuar aumentando, a demanda por Bitcoin e Ethereum em portfólios deve crescer proporcionalmente.

Gráfico 3: O problema da dívida dos EUA enfraquece a credibilidade das expectativas de baixa inflação

Segundo, a clareza regulatória está impulsionando a entrada de capital institucional nas blockchains públicas.

Esse ponto pode passar despercebido, mas até este ano, o governo dos EUA ainda investigava e/ou processava várias grandes empresas do setor cripto, incluindo Coinbase, Ripple, Binance, Robinhood, Consensys, Uniswap e OpenSea. Mesmo hoje, exchanges e outros intermediários cripto ainda carecem de diretrizes regulatórias claras e unificadas para o mercado à vista.

No entanto, o cenário está mudando lenta, mas claramente.

Em 2023, a Grayscale venceu uma ação contra a SEC, abrindo caminho para produtos negociados em bolsa (ETPs) de cripto à vista;

Em 2024, ETPs de Bitcoin e Ethereum à vista entraram oficialmente no mercado;

Em 2025, o Congresso dos EUA aprovou a Lei GENIUS para stablecoins, e os reguladores começaram a ajustar sua postura em relação ao setor cripto, enfatizando a proteção do consumidor e a estabilidade financeira, mas também colaborando com o setor e fornecendo orientações mais claras;

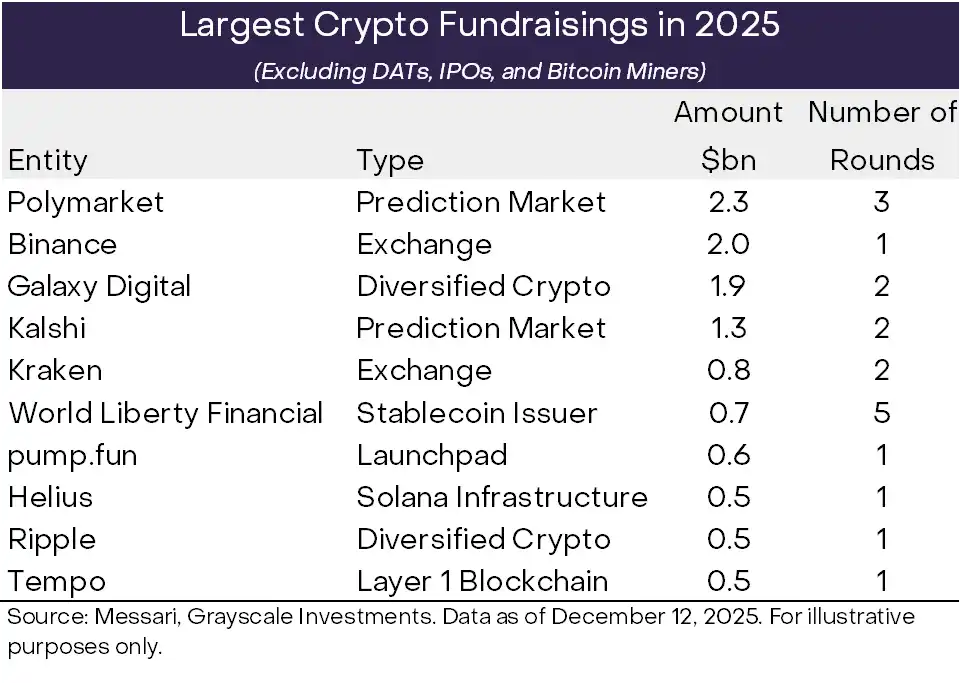

Em 2026, a Grayscale prevê que o Congresso aprovará uma legislação estrutural para o mercado cripto, com consenso bipartidário, consolidando institucionalmente as finanças blockchain no mercado de capitais dos EUA e impulsionando ainda mais o fluxo de capital institucional (veja o Gráfico 4).

Gráfico 4: O aumento do volume de financiamento pode refletir o fortalecimento da confiança institucional

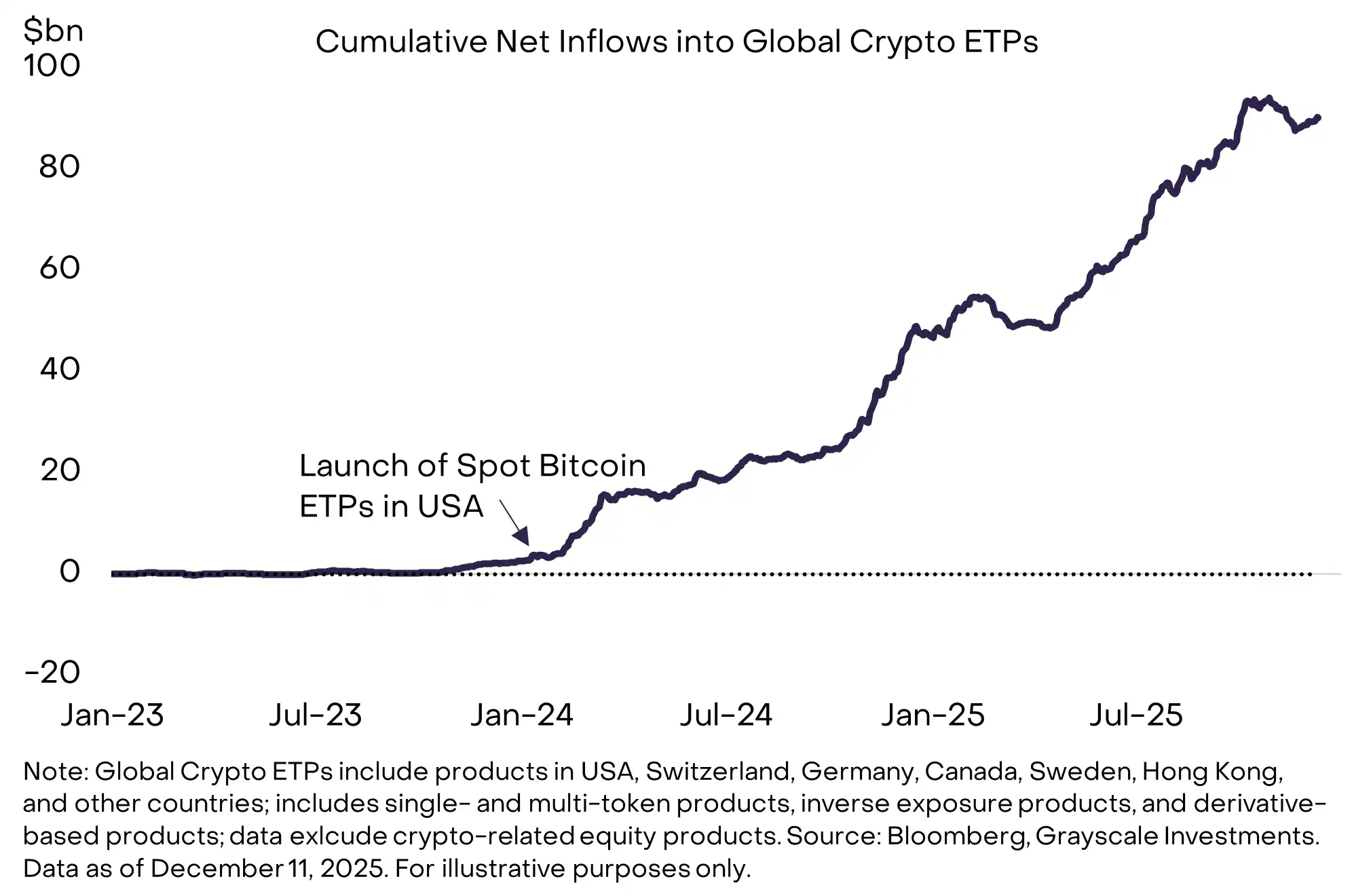

Em nossa visão, o novo capital que entra no ecossistema cripto virá principalmente por meio de ETPs à vista. Desde o lançamento dos ETPs de Bitcoin à vista nos EUA em janeiro de 2024, os ETPs cripto globais já acumularam cerca de 87 bilhões de dólares em entradas líquidas (veja o Gráfico 5).

Apesar do sucesso inicial desses produtos, a inclusão de criptoativos em portfólios de investimento mainstream ainda está em estágio inicial. A Grayscale estima que, atualmente, menos de 0,5% da riqueza sob gestão fiduciária/consultiva nos EUA está alocada em criptoativos. À medida que mais plataformas de investimento completam due diligence, estabelecem hipóteses de mercado de capitais e incluem criptoativos em portfólios modelo, essa proporção deve aumentar.

Além dos canais de gestão de patrimônio, algumas instituições pioneiras já alocaram ETPs cripto em seus portfólios institucionais, incluindo Harvard Management Company e Mubadala (um dos fundos soberanos de Abu Dhabi). Esperamos que essa lista de instituições cresça significativamente até 2026.

Gráfico 5: ETPs cripto à vista continuam atraindo entradas líquidas de capital

À medida que o mercado cripto é cada vez mais impulsionado por capital institucional, as características de desempenho dos preços também mudam. Em cada bull market anterior, o preço do Bitcoin subiu pelo menos 1000% em um ano (veja o Gráfico 6). No ciclo atual, o maior aumento anual foi de cerca de 240% (no período anual até março de 2024).

Acreditamos que essa diferença reflete um comportamento de compra institucional mais robusto e contínuo, em vez do padrão anterior de compras impulsionadas pelo sentimento do varejo. Embora o investimento em criptoativos ainda envolva riscos significativos, ao escrever este relatório, julgamos que a probabilidade de uma queda cíclica profunda e prolongada é relativamente baixa. Em contraste, com o fluxo contínuo de capital institucional, os preços tendem a subir de forma mais estável e gradual, podendo esse padrão dominar no próximo ano.

Gráfico 6: No ciclo atual, o preço do Bitcoin não teve alta explosiva

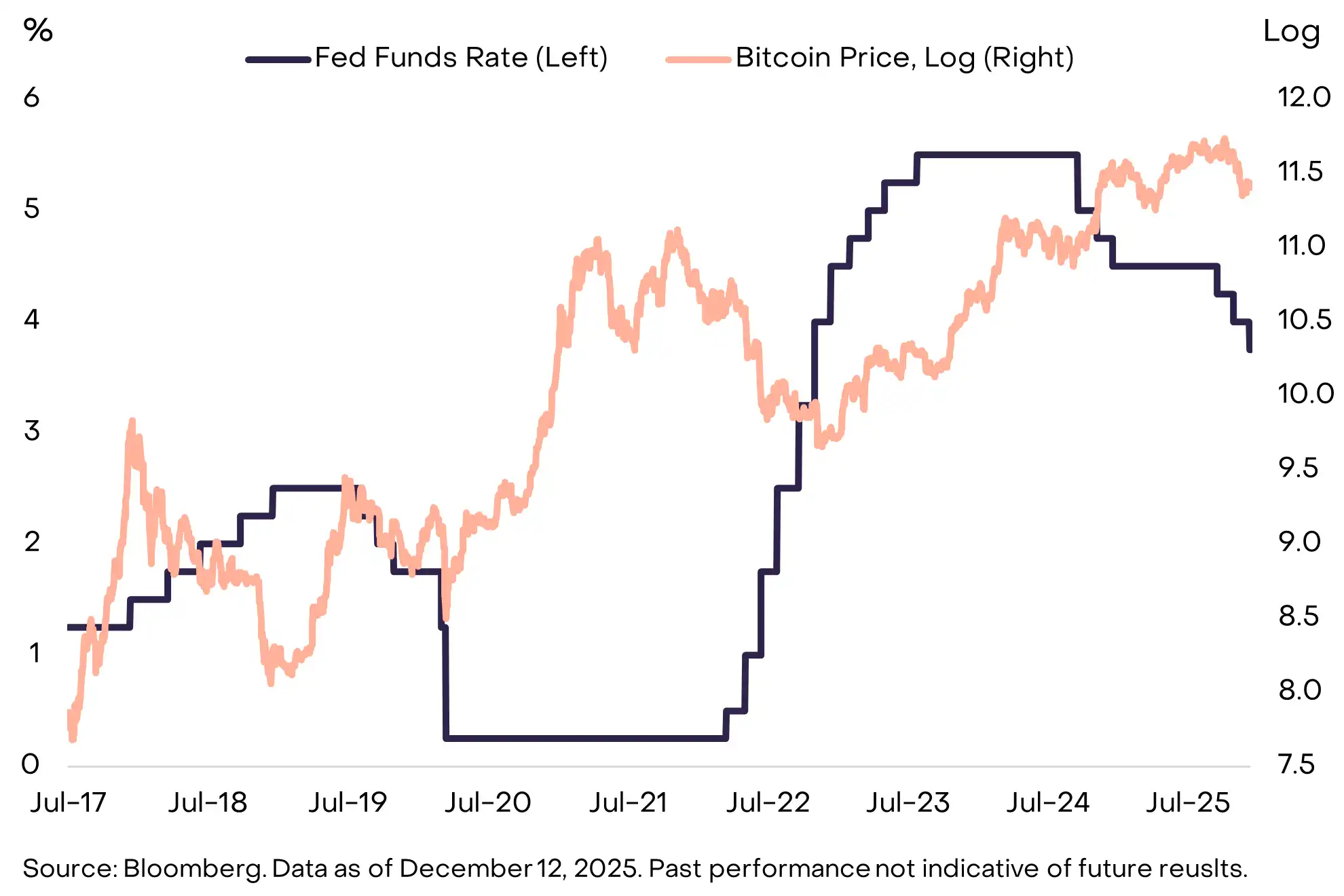

Um ambiente macro relativamente favorável também pode amortecer os riscos de queda dos preços dos tokens em 2026.

Olhando para trás, os dois picos cíclicos anteriores ocorreram durante períodos de aumento de juros pelo Federal Reserve (veja o Gráfico 7). Em contraste, o Fed já cortou as taxas três vezes em 2025 e deve continuar reduzindo os juros no próximo ano.

Kevin Hassett, considerado possível sucessor de Jerome Powell como presidente do Fed, afirmou recentemente no programa “Face the Nation”: “O povo americano pode esperar que o presidente Trump escolha alguém que os ajude a obter empréstimos para carros mais baratos e hipotecas com taxas de juros mais baixas.”

De modo geral, crescimento econômico combinado com uma política do Fed mais flexível tende a aumentar o apetite por risco dos investidores e criar espaço potencial de valorização para ativos de risco, incluindo criptoativos.

Gráfico 7: Picos cíclicos anteriores geralmente coincidiram com aumentos de juros do Fed

Como em outras classes de ativos, os preços dos criptoativos também são impulsionados por fundamentos e fluxos de capital. O mercado de commodities é cíclico, e os criptoativos podem passar por longos períodos de queda em determinados momentos. No entanto, acreditamos que 2026 não apresenta tais condições.

Do ponto de vista fundamental, os fatores de suporte permanecem sólidos: demanda macroeconômica contínua por instrumentos alternativos de reserva de valor e entrada de capital institucional impulsionada pela clareza regulatória estão estabelecendo uma base de longo prazo para a tecnologia blockchain pública. Ao mesmo tempo, novos recursos continuam a entrar no mercado. Até o final do próximo ano, é provável que ETPs cripto estejam presentes em mais portfólios de investimento. Este ciclo não viu uma onda única e concentrada de capital de varejo; em vez disso, há uma demanda contínua e estável de vários portfólios por ETPs cripto. Em um ambiente macro geralmente favorável, acreditamos que essas são as condições-chave para que os criptoativos atinjam novos patamares em 2026.

Os Dez Principais Temas de Investimento em Cripto para 2026

Os criptoativos são uma classe de ativos altamente diversificada, refletindo os múltiplos cenários de aplicação da tecnologia blockchain pública. A seguir, a Grayscale apresenta seu julgamento sobre os dez temas de investimento mais importantes para 2026, além de apontar dois “red herrings”. Para cada tema, listamos os tokens mais relevantes em nossa visão. Para a classificação dos tipos de ativos digitais investíveis, consulte nosso framework Crypto Sectors.

Tema 1: O risco de desvalorização do dólar impulsiona a demanda por alternativas monetárias

Criptoativos relacionados: BTC, ETH, ZEC

A economia dos EUA enfrenta um problema estrutural de dívida (veja o Gráfico 3), o que pode pressionar o status do dólar como reserva de valor no médio e longo prazo. Outros países enfrentam desafios semelhantes, mas, como o dólar ainda é a moeda internacional mais importante, a credibilidade das políticas dos EUA é especialmente crucial para fluxos de capital transfronteiriços.

Em nossa visão, apenas uma pequena parcela dos ativos digitais tem viabilidade como reserva de valor, exigindo: ampla adoção, rede altamente descentralizada e crescimento limitado da oferta. Os exemplos mais típicos são os dois maiores criptoativos em valor de mercado — Bitcoin e Ethereum. Assim como o ouro físico, parte de seu valor deriva da escassez e autonomia.

A oferta total de Bitcoin está permanentemente limitada a 21 milhões de unidades, totalmente determinada por regras de programação. Por exemplo, podemos afirmar com alta certeza: o 20.000.000º Bitcoin será minerado em março de 2026. Esse sistema monetário digital, transparente, previsível e escasso, não é conceitualmente complexo, mas, diante dos riscos extremos do sistema fiduciário, sua atratividade está crescendo. Enquanto o desequilíbrio macro que causa risco fiduciário aumentar, a demanda por ativos alternativos de reserva de valor deve continuar subindo (veja o Gráfico 8).

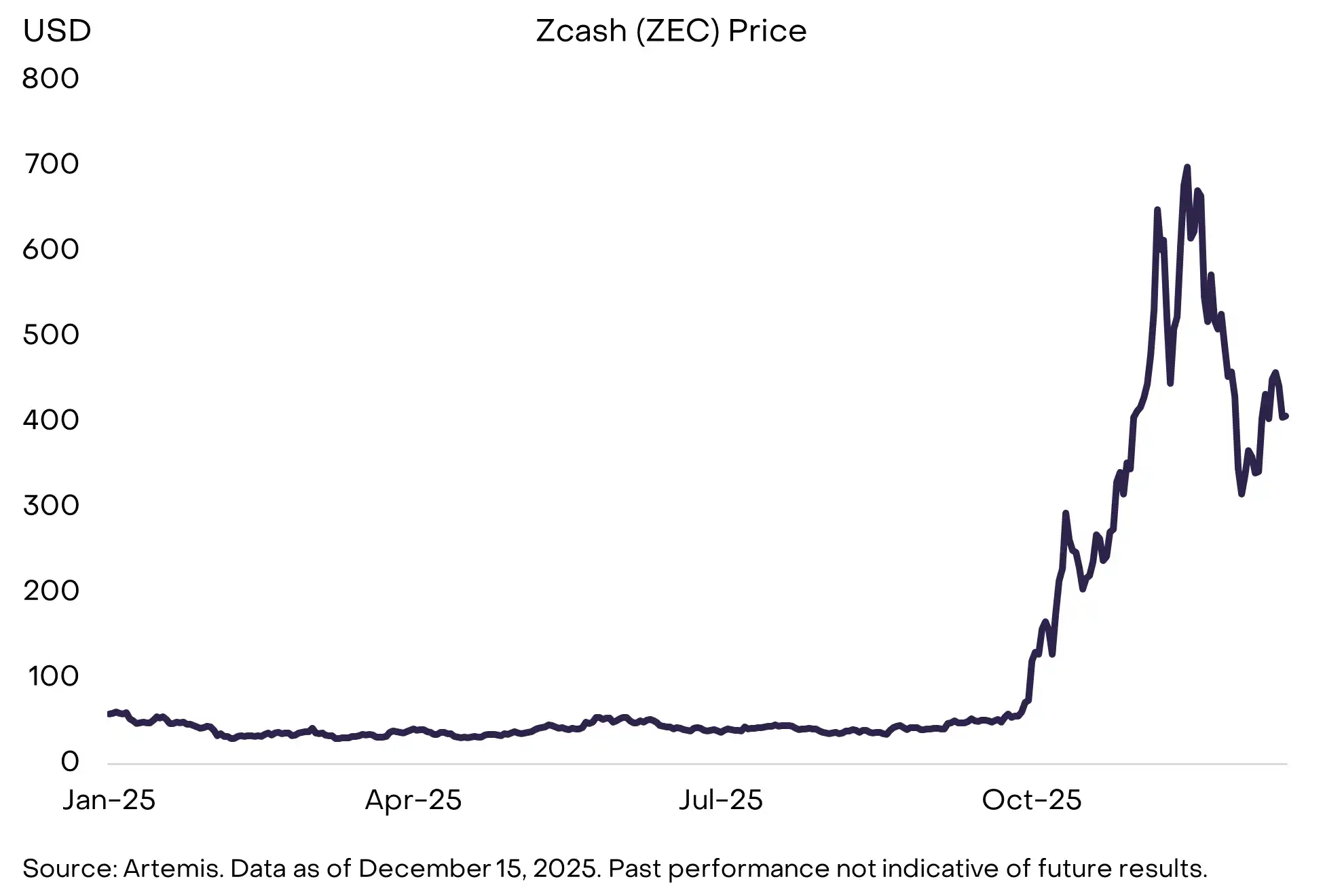

Além disso, o Zcash, uma criptomoeda descentralizada menor com foco em privacidade, também pode ser adequada para compor portfólios que buscam proteção contra a desvalorização do dólar (veja o Tema 5).

Gráfico 8: O desequilíbrio macro pode impulsionar a demanda por instrumentos alternativos de reserva de valor

Tema 2: Maior clareza regulatória sustenta a ampla adoção de ativos digitais

Criptoativos relacionados: praticamente todos

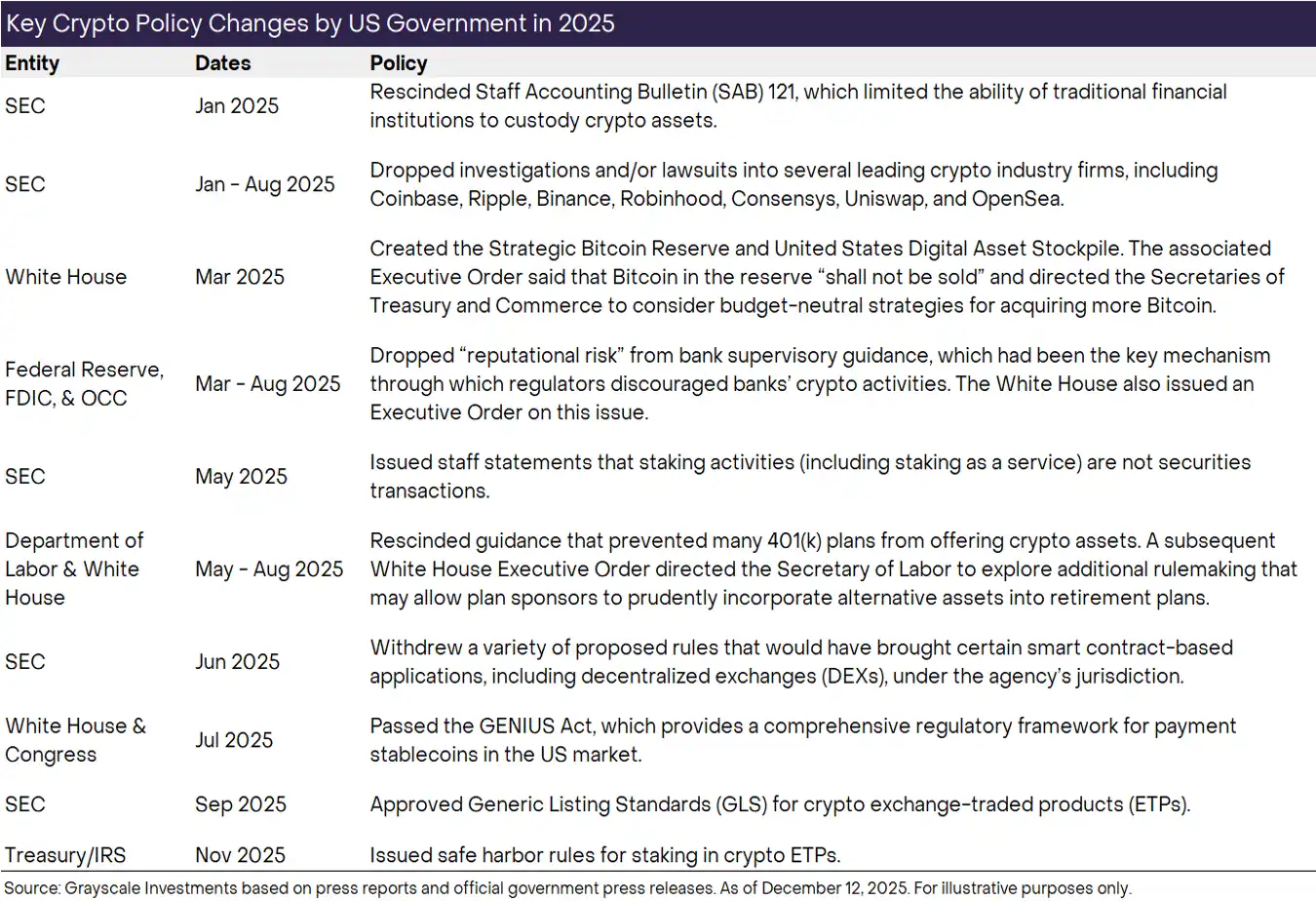

Em 2025, os EUA deram um passo importante em direção à clareza regulatória para cripto, incluindo: aprovação da Lei GENIUS para stablecoins, revogação do Staff Accounting Bulletin 121 (SAB 121) da SEC (relacionado ao tratamento contábil de custódia), introdução de padrões gerais de listagem para ETPs cripto e início da resolução do acesso do setor cripto ao sistema bancário tradicional (veja o Gráfico 9).

Para 2026, esperamos um passo ainda mais decisivo — a aprovação de uma legislação estrutural para o mercado cripto com apoio bipartidário. A Câmara dos Deputados dos EUA já aprovou sua versão da lei, o “Clarity Act”, e o Senado iniciou seu próprio processo legislativo. Embora os detalhes ainda estejam em negociação, o arcabouço geral fornecerá ao mercado de capitais cripto um conjunto de regras comparáveis às finanças tradicionais, incluindo requisitos de registro e divulgação, padrões de classificação de ativos digitais e normas de conduta para insiders.

Na prática, uma estrutura regulatória mais completa nos EUA e em outras grandes economias significa que instituições financeiras reguladas poderão incluir ativos digitais em seus balanços e começar a negociar on-chain. Isso também pode impulsionar a formação de capital on-chain — tanto startups quanto empresas maduras podem emitir tokens regulados on-chain. Ao liberar ainda mais o potencial da tecnologia blockchain, a clareza regulatória pode elevar o valor central da classe de ativos digitais como um todo.

Dada a importância potencial da clareza regulatória para o desenvolvimento dos criptoativos em 2026, acreditamos que divergências ou rupturas significativas entre os partidos no Congresso durante o processo legislativo devem ser vistas como um importante risco de queda.

Gráfico 9: Os EUA avançaram significativamente na clareza regulatória para cripto em 2025

Tema 3: Após a implementação da Lei GENIUS, a influência das stablecoins continua a se expandir

Criptoativos relacionados: ETH, TRX, BNB, SOL, XPL, LINK

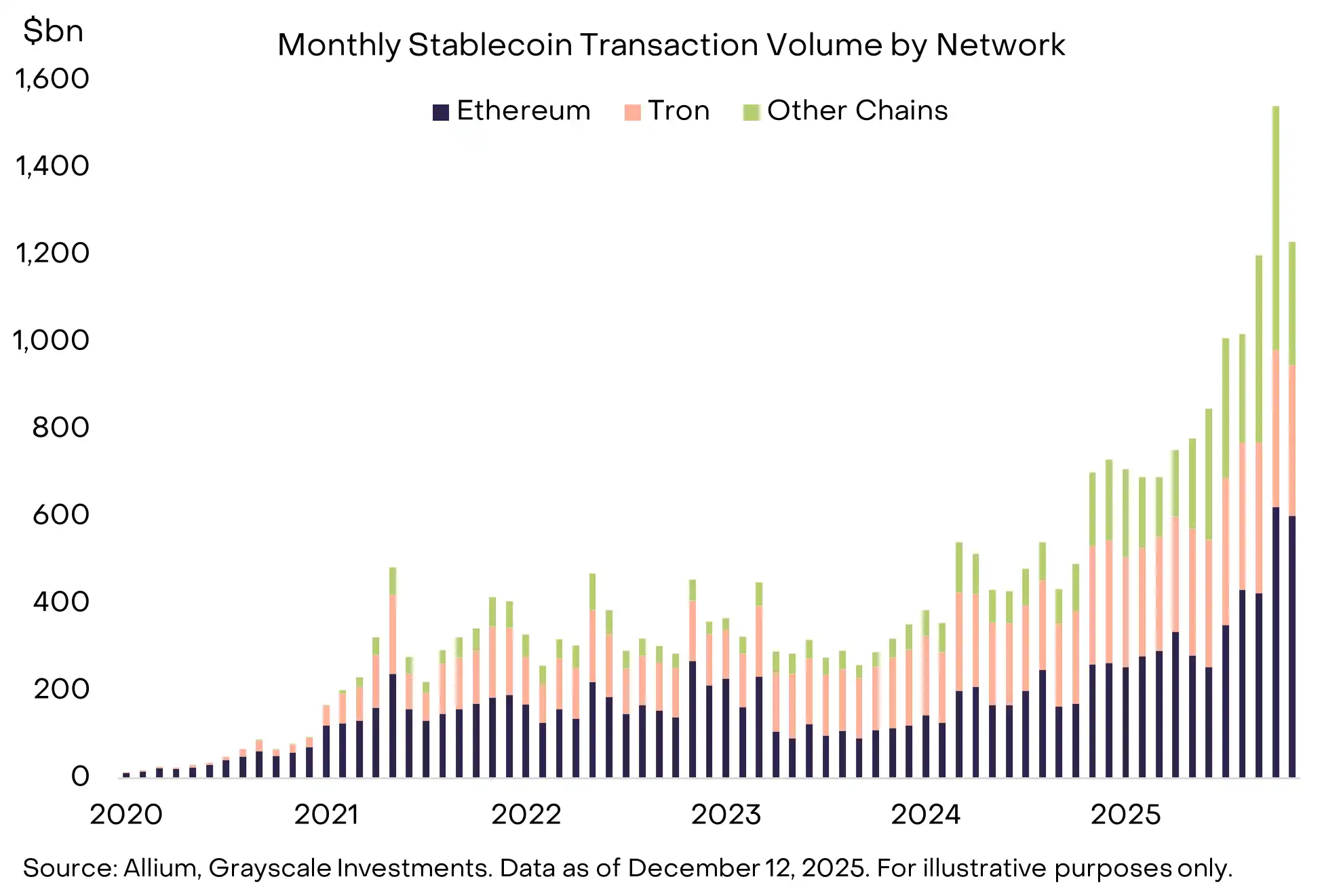

As stablecoins tiveram seu verdadeiro “momento de ruptura” em 2025: seu valor em circulação subiu para cerca de 300 bilhões de dólares, e, nos seis meses até novembro, o volume mensal de transações foi de cerca de 1.1 trilhão de dólares; ao mesmo tempo, o Congresso dos EUA aprovou a Lei GENIUS, acelerando o fluxo de capital institucional para o setor (veja o Gráfico 10).

Para 2026, esperamos que essas mudanças se traduzam em aplicações concretas: stablecoins serão mais amplamente integradas a serviços de pagamentos internacionais; servirão como colateral em exchanges de derivativos; aparecerão nos balanços de empresas; e, nos pagamentos de consumidores online, se tornarão uma alternativa aos cartões de crédito. O aquecimento dos mercados de previsão também pode gerar demanda adicional por stablecoins.

O crescimento contínuo do volume de transações de stablecoins beneficiará diretamente as blockchains que suportam essas transações (como ETH, TRX, BNB, SOL, etc.), além de impulsionar o desenvolvimento de infraestrutura complementar (como LINK) e aplicações DeFi (veja o Tema 7).

Gráfico 10: Stablecoins entram em fase de crescimento explosivo

Tema 4: Tokenização de ativos entra em ponto de inflexão crítico

Criptoativos relacionados: LINK, ETH, SOL, AVAX, BNB, CC

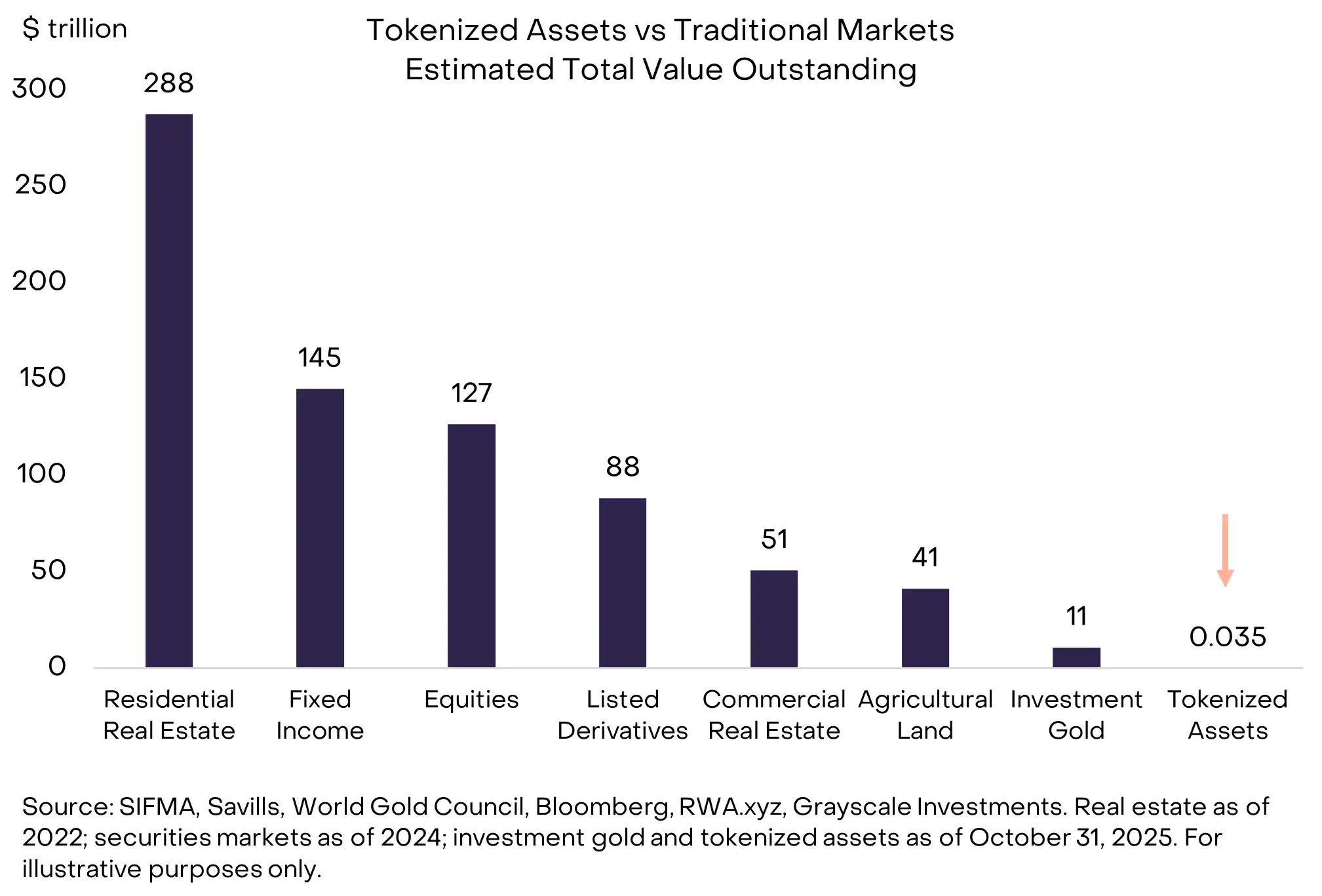

Em termos de escala atual, os ativos tokenizados ainda são insignificantes: representam apenas cerca de 0,01% do valor de mercado total das ações e títulos globais (veja o Gráfico 11). A Grayscale prevê que, com o amadurecimento da tecnologia blockchain e a melhoria contínua da clareza regulatória, a tokenização de ativos acelerará nos próximos anos.

Em nossa visão, não é impossível que o valor dos ativos tokenizados cresça cerca de 1000 vezes até 2030. Esse processo de expansão provavelmente criará valor significativo para as blockchains que processam transações de ativos tokenizados e para diversas aplicações complementares.

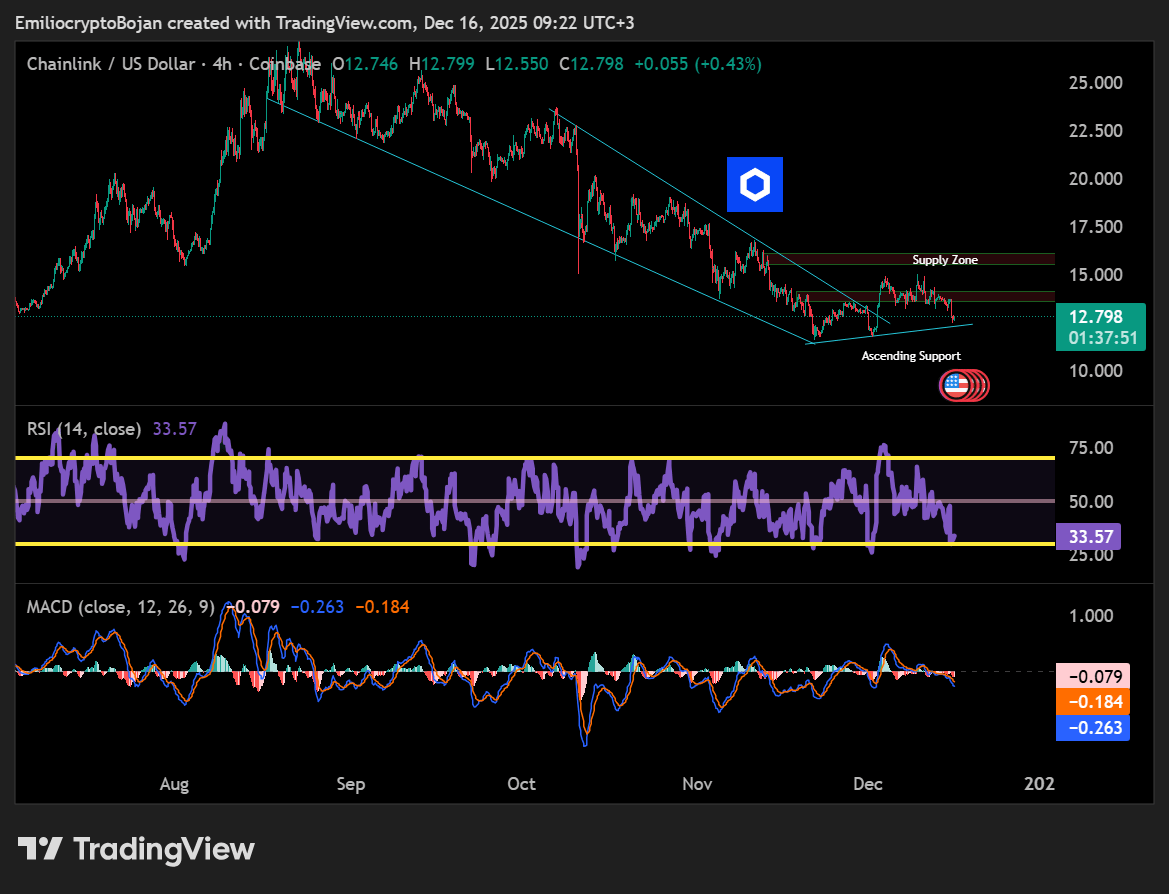

Atualmente, as blockchains líderes em tokenização de ativos incluem Ethereum (ETH), BNB Chain (BNB) e Solana (SOL), mas esse cenário pode mudar no futuro. Em termos de aplicações de suporte, a Chainlink (LINK) se destaca por sua combinação única e completa de tecnologias de software.

Gráfico 11: Ativos tokenizados têm enorme potencial de crescimento

Tema 5: Blockchain se torna mainstream, aumentando a demanda por soluções de privacidade

Criptoativos relacionados: ZEC, AZTEC, RAIL

A privacidade é parte fundamental do sistema financeiro. A maioria das pessoas presume que informações como salário, impostos, patrimônio e consumo não devem ser públicas em um livro-razão aberto. No entanto, a maioria das blockchains atuais é projetada para ser altamente transparente. Para que as blockchains públicas se integrem mais profundamente ao sistema financeiro, é necessário desenvolver infraestrutura de privacidade mais madura — algo que se torna cada vez mais evidente à medida que a regulação impulsiona a integração entre blockchain e finanças tradicionais.

Com o aumento da atenção dos investidores à privacidade, um dos potenciais beneficiários é o Zcash (ZEC): uma criptomoeda descentralizada semelhante ao Bitcoin, mas com proteção de privacidade embutida. O Zcash teve uma alta significativa no quarto trimestre de 2025 (veja o Gráfico 12). Outros projetos importantes incluem Aztec (rede de segunda camada do Ethereum focada em privacidade) e Railgun (middleware de privacidade para DeFi).

Além disso, é possível que plataformas de contratos inteligentes mainstream adotem mecanismos de “transações confidenciais” mais amplamente, como o padrão ERC-7984 do Ethereum e a extensão Confidential Transfers da Solana. Ao mesmo tempo, a melhoria das ferramentas de privacidade pode impulsionar o DeFi a evoluir em identificação e infraestrutura de conformidade.

Gráfico 12: Investidores cripto estão cada vez mais atentos à privacidade

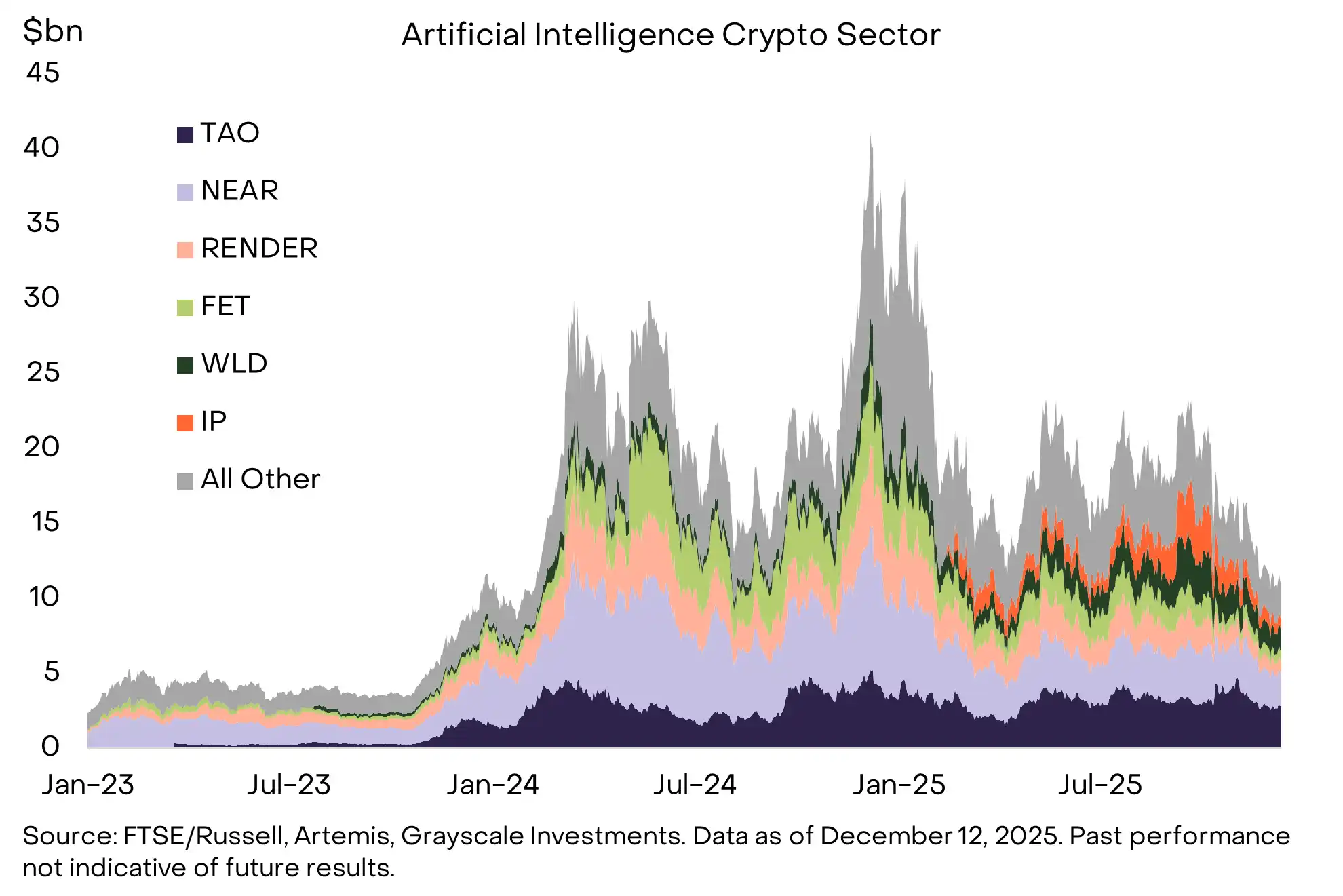

Tema 6: IA caminha para a centralização, clamando por soluções inspiradas em blockchain

Criptoativos relacionados: TAO, IP, NEAR, WORLD

A sinergia entre tecnologia cripto e inteligência artificial nunca foi tão clara e forte quanto agora. Atualmente, os sistemas de IA estão se concentrando em poucas grandes empresas, levantando preocupações sobre confiança, viés e propriedade; a tecnologia cripto oferece capacidades fundamentais para enfrentar esses riscos.

Por exemplo, plataformas de IA descentralizadas como Bittensor buscam reduzir a dependência de IA centralizada; World oferece “prova de personalidade” verificável, tentando distinguir humanos reais de agentes inteligentes em ambientes saturados de atividades sintéticas; já redes como Story Protocol fornecem transparência e rastreabilidade para propriedade intelectual em uma era de conteúdo digital de origem cada vez mais difícil de identificar. Ferramentas como X402, uma camada de pagamentos de stablecoin sem taxas operando em Base e Solana, oferecem micropagamentos instantâneos e de baixo custo para interações econômicas entre agentes ou entre máquinas e humanos.

Esses elementos formam a infraestrutura inicial da chamada “economia de agentes”: nesse sistema, identidade, poder computacional, dados e pagamentos precisam ser verificáveis, programáveis e resistentes à censura. Embora o ecossistema ainda esteja em estágio inicial e desenvolvimento desigual, a interseção entre cripto e IA continua sendo uma das áreas de maior potencial de longo prazo do setor. À medida que a IA se torna mais descentralizada, autônoma e capaz de agir economicamente, os protocolos que constroem infraestrutura real podem se beneficiar (veja o Gráfico 13).

Gráfico 13: Blockchain oferece soluções para riscos críticos da IA

Tema 7: DeFi acelera o desenvolvimento, liderado pelo setor de empréstimos

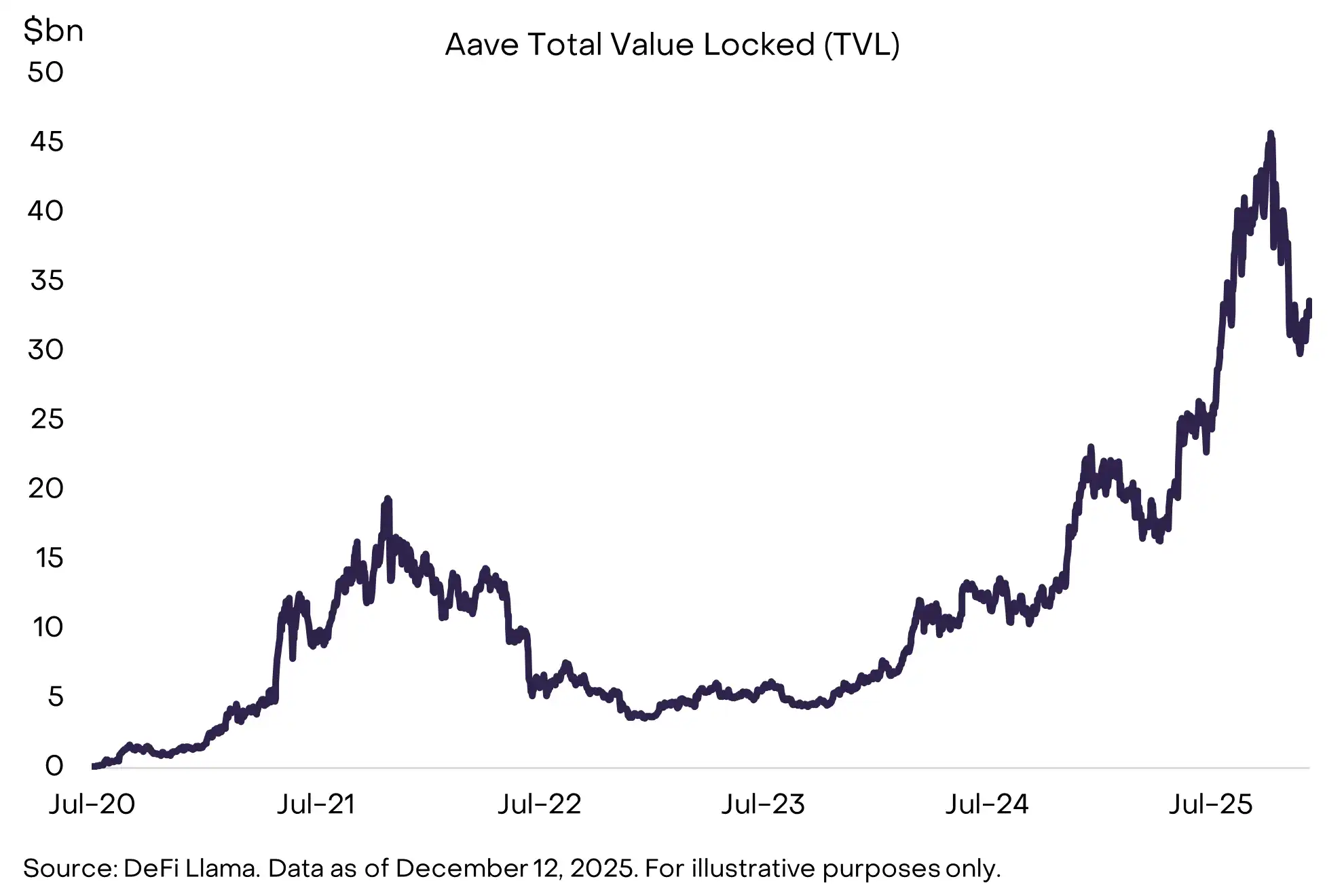

Criptoativos relacionados: AAVE, MORPHO, MAPLE, KMNO, UNI, AERO, RAY, JUP, HYPE, LINK

Impulsionadas pela maturidade tecnológica e pelo ambiente regulatório mais favorável, as aplicações DeFi avançaram significativamente em 2025. O crescimento de stablecoins e ativos tokenizados é o caso de maior sucesso, mas o setor de empréstimos DeFi também se expandiu substancialmente, liderado por protocolos como Aave, Morpho e Maple Finance (veja o Gráfico 14).

Ao mesmo tempo, exchanges descentralizadas de contratos perpétuos (como Hyperliquid) já se aproximam, ou até igualam, algumas grandes exchanges centralizadas em contratos em aberto e volume diário. Olhando para o futuro, com maior liquidez, interoperabilidade entre protocolos e conexão mais estreita com preços do mundo real, o DeFi está se tornando uma alternativa confiável para usuários que desejam realizar atividades financeiras diretamente on-chain.

Esperamos que mais protocolos DeFi colaborem com fintechs tradicionais para aproveitar infraestrutura madura e bases de usuários existentes. Nesse processo, protocolos DeFi centrais devem continuar se beneficiando — incluindo plataformas de empréstimo (como AAVE), exchanges descentralizadas (como UNI, HYPE) e protocolos de infraestrutura (como LINK); ao mesmo tempo, as blockchains que hospedam a maior parte das atividades DeFi (como ETH, SOL, BASE) também serão beneficiadas.

Gráfico 14: O DeFi continua a expandir em escala e diversidade

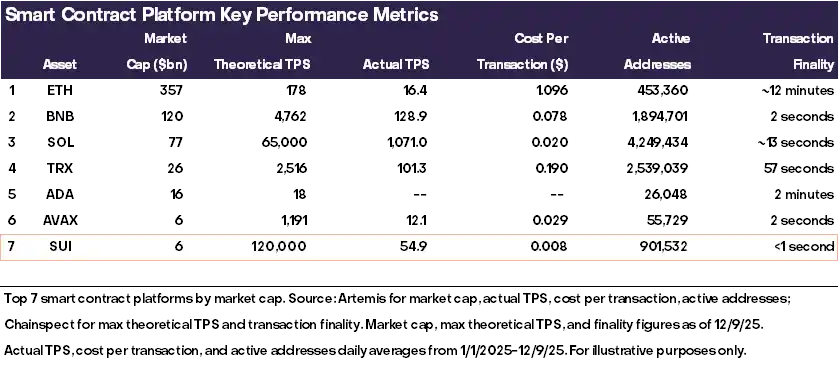

Tema 8: Adoção mainstream impulsiona a próxima geração de infraestrutura

Criptoativos relacionados: SUI, MON, NEAR, MEGA

Uma nova geração de blockchains está constantemente expandindo os limites tecnológicos. No entanto, alguns investidores acreditam que não é necessário mais espaço de bloco no momento, pois a demanda das blockchains existentes ainda não foi totalmente absorvida. Solana já foi um exemplo típico dessa dúvida: uma blockchain de alta performance, mas com baixa utilização, considerada “espaço de bloco excedente” até que uma onda de aplicações a transformasse em um dos maiores casos de sucesso do setor.

Nem todas as blockchains de alta performance atuais seguirão o caminho da Solana, mas acreditamos que algumas podem se destacar. Excelência técnica não garante adoção, mas a arquitetura dessas redes de próxima geração lhes confere vantagens únicas em cenários emergentes, como micropagamentos de IA, loops de jogos em tempo real, transações on-chain de alta frequência e sistemas baseados em intenção.

Nesse grupo, esperamos que Sui se destaque, graças à sua liderança técnica e estratégia de desenvolvimento altamente integrada (veja o Gráfico 15). Outros projetos notáveis incluem Monad (arquitetura EVM paralela), MegaETH (rede de segunda camada do Ethereum ultrarrápida) e Near (blockchain focada em IA, com avanços em seu produto Intents).

Gráfico 15: Sui e outras blockchains de próxima geração proporcionam transações mais rápidas e baratas

Tema 9: Foco maior em capacidade de receita sustentável

Criptoativos relacionados: SOL, ETH, BNB, HYPE, PUMP, TRX

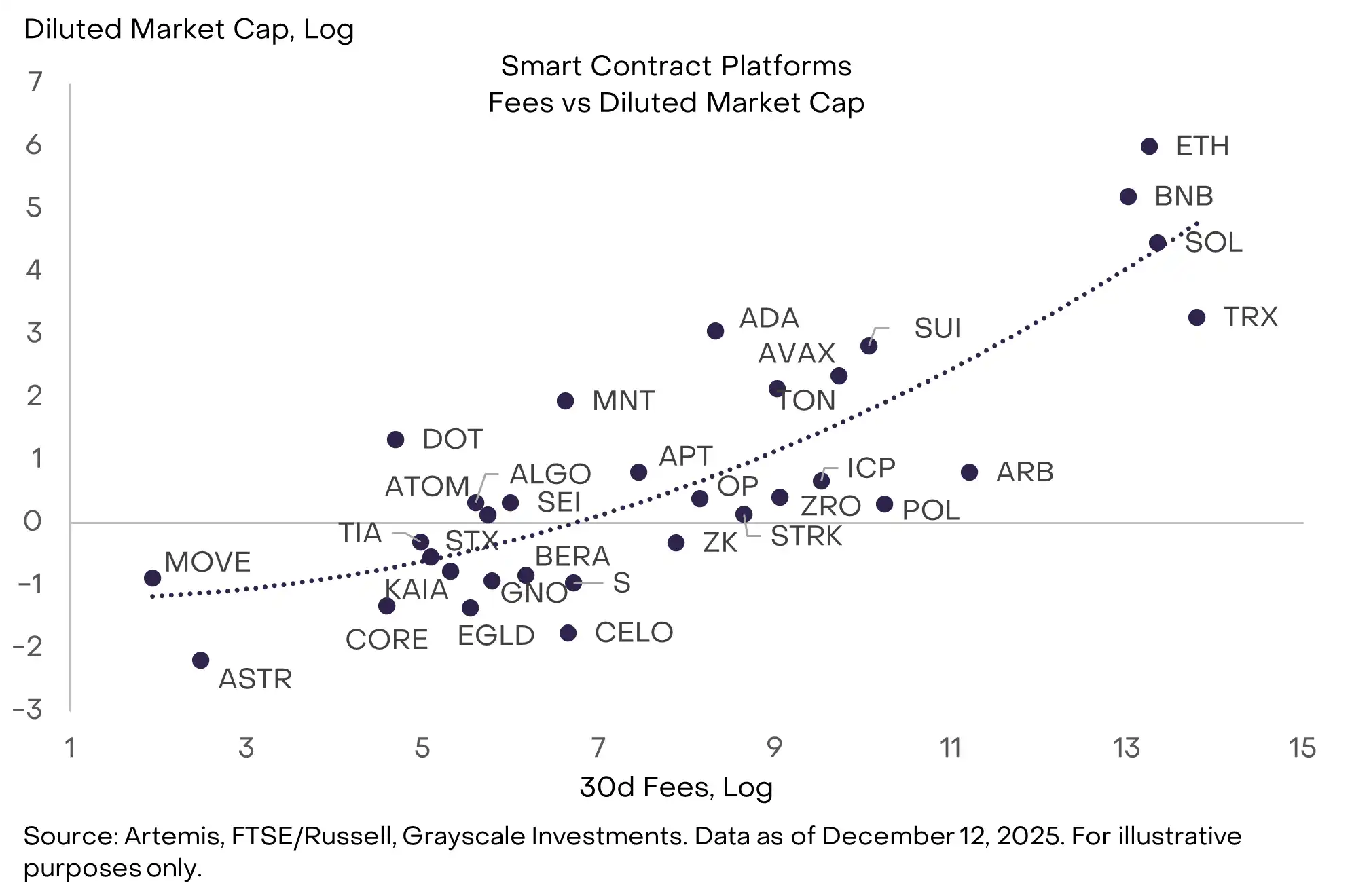

Blockchains não são empresas tradicionais, mas também possuem métricas fundamentais quantificáveis, como número de usuários, transações, taxas, valor bloqueado (capital/TVL), número de desenvolvedores e ecossistema de aplicações. Entre essas métricas, a Grayscale considera as taxas de transação como o indicador fundamental mais valioso, pois é o mais difícil de manipular, tem maior comparabilidade entre blockchains e apresenta o melhor ajuste empírico.

Do ponto de vista financeiro tradicional, as taxas de transação podem ser comparadas à “receita”. Para aplicações blockchain, é importante diferenciar entre taxas/receitas do protocolo e taxas/receitas do “lado da oferta”. Com a entrada sistemática de investidores institucionais em criptoativos, esperamos que eles prestem mais atenção a blockchains e aplicações com receitas de taxas elevadas ou tendência de crescimento clara (exceto Bitcoin).

Atualmente, entre as plataformas de contratos inteligentes, TRX, SOL, ETH e BNB têm receitas de taxas relativamente altas (veja o Gráfico 16); entre os ativos de aplicação, HYPE, PUMP e outros projetos se destacam em receita.

Gráfico 16: Investidores institucionais devem analisar mais rigorosamente os fundamentos das blockchains

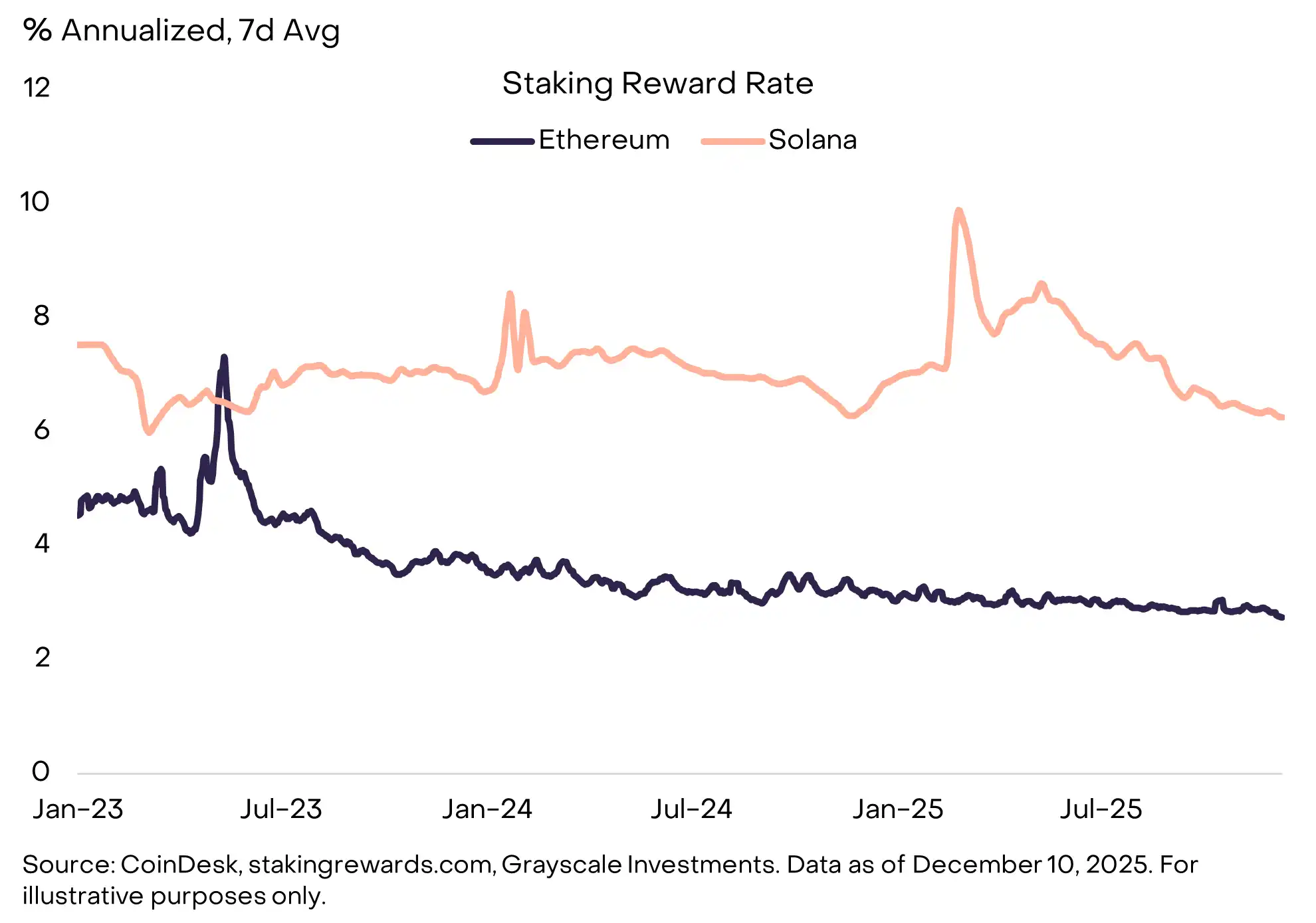

Tema 10: Investidores passarão a escolher staking como padrão

Criptoativos relacionados: LDO, JTO

Em 2025, os formuladores de políticas dos EUA fizeram dois ajustes importantes no mecanismo de staking, abrindo caminho para que mais detentores de tokens participem do staking:

(1) A SEC dos EUA deixou claro que atividades de staking líquido não constituem negociação de valores mobiliários;

(2) O IRS e o Departamento do Tesouro confirmaram que trusts de investimento e ETPs podem fazer staking de ativos digitais.

A orientação regulatória sobre staking líquido deve beneficiar diretamente Lido e Jito — os principais protocolos de staking líquido em TVL nos ecossistemas Ethereum e Solana, respectivamente. De forma mais ampla, a possibilidade de ETPs cripto participarem de staking pode tornar o “staking como padrão” a estrutura padrão de investimento em tokens de proof-of-stake (PoS), aumentando a proporção total de staking e pressionando as taxas de retorno do staking (veja o Gráfico 17).

Com a adoção mais ampla do staking, o staking custodial via ETPs oferecerá aos investidores uma forma conveniente de obter retornos; já o staking líquido não custodial on-chain terá vantagens únicas em termos de composabilidade no DeFi. Esperamos que essa estrutura dual persista por um bom tempo.

Gráfico 17: Tokens de proof-of-stake (PoS) possuem mecanismo de retorno de staking embutido

“Red Herrings” de 2026

Esperamos que todos os temas de investimento acima tenham impacto real no desenvolvimento do mercado cripto em 2026. No entanto, há dois tópicos que, apesar de muito discutidos, não acreditamos que influenciarão substancialmente o mercado no próximo ano: a ameaça potencial da computação quântica à criptografia e a evolução das empresas de cofres de ativos digitais (DATs). O mercado dedicará muita atenção a esses temas, mas, em nossa visão, eles não são variáveis centrais para o futuro do mercado.

Sobre computação quântica

Se o progresso da computação quântica continuar, a maioria das blockchains precisará atualizar seus sistemas criptográficos. Em teoria, computadores quânticos suficientemente poderosos poderiam derivar chaves privadas a partir de chaves públicas, permitindo a geração de assinaturas digitais válidas e a transferência de ativos dos usuários. Portanto, Bitcoin, a maioria das blockchains e até mesmo a economia moderna baseada em criptografia precisarão migrar para ferramentas pós-quânticas no longo prazo. No entanto, especialistas geralmente acreditam que computadores quânticos capazes de quebrar a criptografia do Bitcoin só surgirão após 2030. Esperamos que, em 2026, a pesquisa e preparação comunitária para riscos quânticos se intensifique, mas é improvável que esse tema afete os preços no curto prazo.

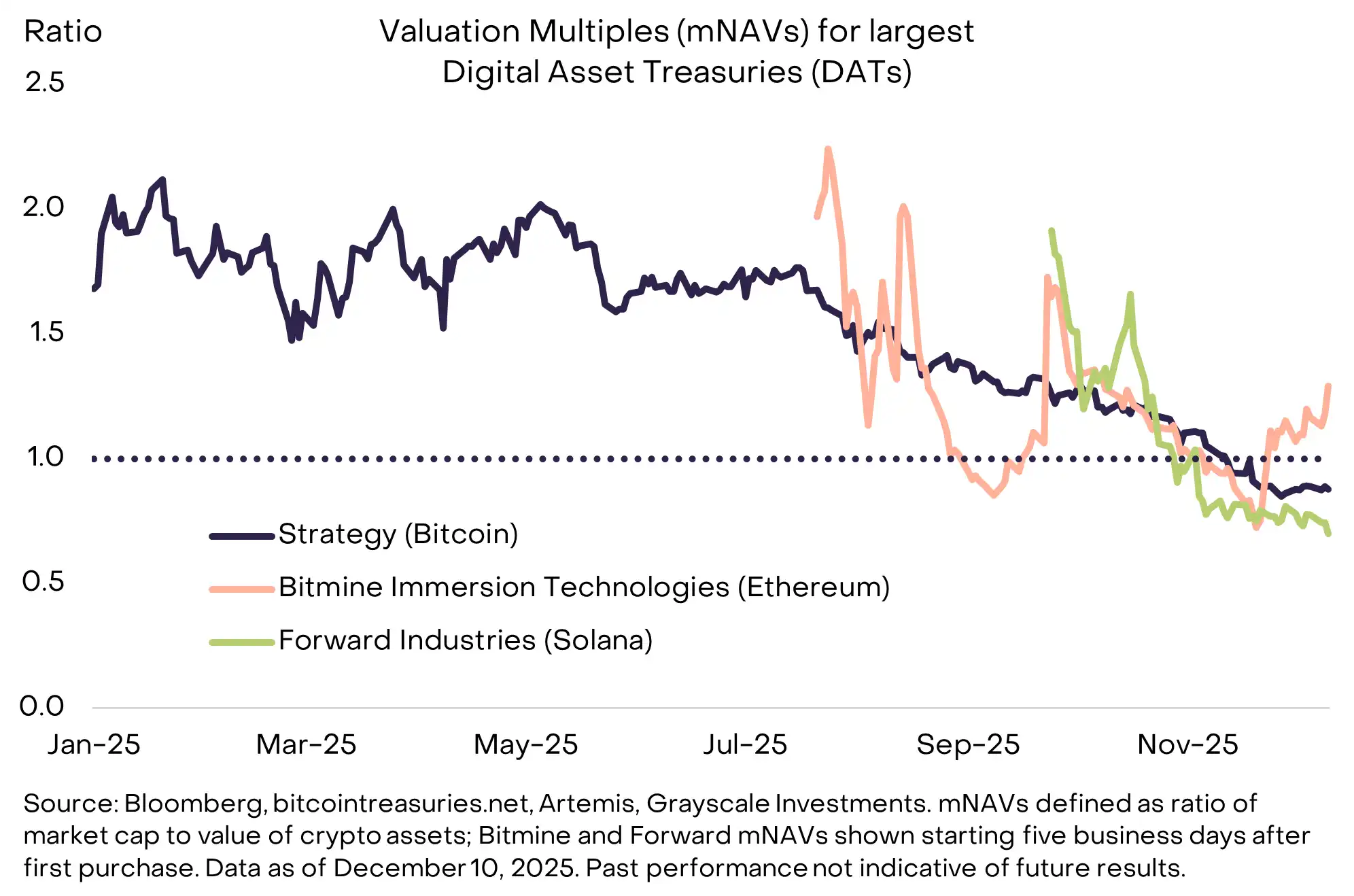

Sobre empresas de cofres de ativos digitais (DATs)

A estratégia de Michael Saylor de “incluir ativos digitais no balanço corporativo” inspirou dezenas de seguidores em 2025. Estimamos que, atualmente, as DATs detêm 3,7% do fornecimento total de Bitcoin, 4,6% de Ethereum e 2,5% de Solana. No entanto, desde o pico em meados de 2025, a demanda de mercado por esses instrumentos esfriou: a maior DAT atualmente tem mNAV (valor de mercado/valor patrimonial líquido) próximo de 1,0 (veja o Gráfico 18).

Vale ressaltar que a maioria das DATs não usa alavancagem excessiva (ou nenhuma alavancagem), então é improvável que sejam forçadas a vender ativos em mercados de baixa. A maior DAT em valor de mercado, Strategy, criou recentemente um fundo de reservas em dólares para garantir o pagamento de dividendos preferenciais mesmo que o preço do Bitcoin caia. Esperamos que a maioria das DATs se comporte como fundos fechados: negociando com prêmio ou desconto em relação ao valor patrimonial, mas raramente liquidando ativos ativamente.

No geral, esses instrumentos provavelmente se tornarão parte permanente do universo de investimentos em cripto, mas, em nossa visão, dificilmente serão a principal fonte de demanda adicional por tokens em 2026, nem representarão pressão significativa de venda.

Gráfico 18: O prêmio das DATs convergiu, mas a chance de grandes vendas de ativos é baixa

Conclusão

Temos uma visão positiva para os ativos digitais em 2026, sustentada pela ressonância de duas forças: demanda macroeconômica contínua por instrumentos alternativos de reserva de valor e crescente clareza regulatória. O tema central do próximo ano provavelmente será o aprofundamento da conexão entre finanças blockchain e finanças tradicionais, além da entrada contínua de capital institucional. Os tokens adotados por instituições geralmente têm cenários de aplicação claros, modelos de receita sustentáveis e acesso a mercados e aplicações reguladas. Os investidores também devem ver a gama de criptoativos investíveis via ETPs se expandir, com staking se tornando padrão quando possível.

Ao mesmo tempo, o avanço da clareza regulatória e institucionalização elevará o padrão de acesso ao sucesso mainstream. Por exemplo, projetos cripto que desejam ser listados em exchanges reguladas podem precisar cumprir novos requisitos de registro e divulgação. Investidores institucionais também tendem a ignorar criptoativos sem casos de uso claros — mesmo que atualmente tenham valor de mercado relativamente alto. A Lei GENIUS distingue legalmente stablecoins de pagamento reguladas (com direitos e obrigações sob a lei dos EUA) de outras stablecoins (sem os mesmos direitos). Da mesma forma, esperamos que a era institucional dos criptoativos amplie ainda mais a diferença entre ativos que podem acessar canais regulados e capital institucional e aqueles que não podem.

A indústria cripto está entrando em uma nova fase, e nem todo token conseguirá fazer a transição do velho para o novo paradigma.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ripple (XRP) está realizando testes com a NASDAQ

O preço da Chainlink estagna – Mas aqui está o motivo pelo qual o smart money continua entrando