O chefe do OCC dos Estados Unidos, Jonathan Gould, afirmou que “não há justificativa” para tratar bancos de criptoativos e ativos digitais de forma mais rigorosa do que instituições tradicionais. Ele falou na segunda-feira durante o 2025 Blockchain Association Policy Summit, onde detalhou como o sistema bancário pode supervisionar atividades com ativos digitais sob as regras existentes.

Gould disse que empresas de cripto que solicitam uma licença federal bancária nos EUA devem ser tratadas como qualquer outra instituição financeira. Ele observou que muitos candidatos dos setores digital e fintech parecem novos à primeira vista, mas os serviços subjacentes já são familiares para os supervisores.

“Simplesmente não há justificativa para considerar os ativos digitais de forma diferente,”

disse Gould. Ele apontou que serviços de custódia e guarda já acontecem eletronicamente dentro do sistema bancário, e isso ocorre “há décadas”.

Ele também alertou contra prender os bancos a modelos ultrapassados.

“É importante que não limitemos os bancos, incluindo os atuais bancos fiduciários nacionais, às tecnologias ou negócios do passado,”

afirmou. Nesse contexto, ele apresentou o blockchain como uma nova ferramenta que ainda pode estar sob os mesmos padrões prudenciais.

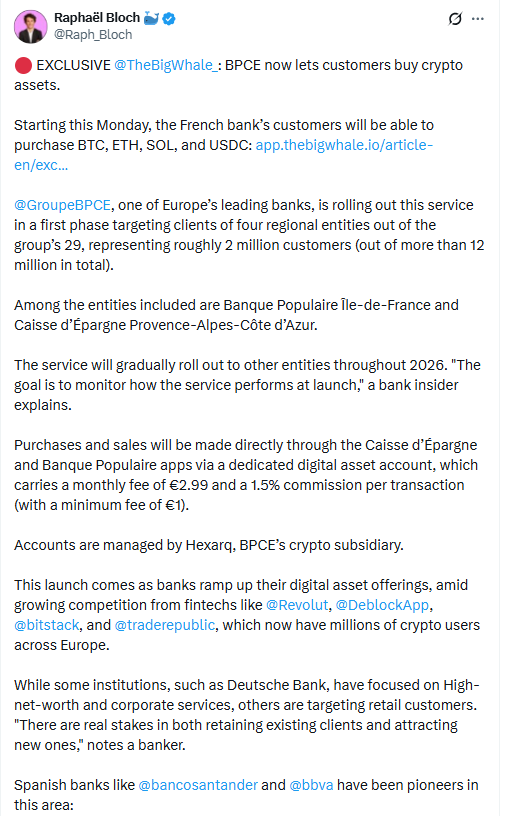

BPCE Crypto Purchases. Fonte: Raphaël Bloch / X

BPCE Crypto Purchases. Fonte: Raphaël Bloch / X Em sua visão, o OCC pode aplicar regras tradicionais de segurança e solidez aos ativos digitais, desde que os bancos de cripto operem dentro de uma estrutura licenciada e supervisionada. Dessa forma, o regulador pode monitorar riscos e ainda permitir que novas atividades se desenvolvam dentro do sistema bancário.

OCC, Bancos de Cripto e o Debate sobre a Licença Federal

Atualmente, o OCC supervisiona apenas dois bancos de cripto com licenças fiduciárias nacionais. A Anchorage Digital possui sua licença federal desde 2021, e a Erebor recebeu uma licença fiduciária nacional preliminar em outubro. Ambos operam como bancos fiduciários focados em ativos digitais sob o mesmo regulador principal que supervisiona grandes bancos nacionais.

Gould disse que essa experiência dá ao OCC uma visão direta de como a custódia, segurança e conformidade de ativos digitais funcionam dentro de uma licença bancária regulada. A agência supervisiona um “banco fiduciário nacional nativo de cripto” há anos, o que ele apresentou como evidência de que a estrutura já abrange ativos digitais.

Até agora, neste ano, o OCC recebeu 14 solicitações para abrir um novo banco, segundo Gould. Ele afirmou que esse número é quase igual ao total de solicitações semelhantes que a agência viu nos quatro anos anteriores. Alguns dos candidatos de 2025 são “entidades envolvidas em atividades inovadoras ou com ativos digitais”, ele observou, o que mantém bancos de cripto e empresas fintech no centro do debate sobre licenças.

Gould afirmou que a concessão de licenças ajuda o sistema bancário a acompanhar as mudanças nas finanças e a apoiar a economia em geral. Por esse motivo, ele argumentou que entidades que trabalham com ativos digitais e outras novas tecnologias “devem ter um caminho para se tornarem bancos supervisionados federalmente”. Em sua visão, esse caminho deve ser consistente com a forma como outras instituições entram no sistema.

Nessa abordagem, os bancos de cripto passariam a integrar a mesma estrutura dos bancos nacionais, em vez de operar em um segmento separado. O OCC então os supervisionaria como bancos federais, aplicando suas ferramentas normais para equilibrar inovação, gestão de riscos e proteção ao consumidor.

Ativos Digitais, Licenças Bancárias e Supervisão sob o OCC

Gould também abordou preocupações de bancos existentes e associações do setor sobre trazer ativos digitais totalmente para dentro do sistema bancário licenciado. Algumas dessas organizações questionam se o OCC pode supervisionar adequadamente bancos de cripto e novas atividades ligadas ao blockchain.

Ele disse que tais preocupações podem atrasar ou reverter mudanças que poderiam melhorar os serviços para clientes bancários e economias locais. Ao mesmo tempo, destacou que o OCC já construiu um histórico supervisionando um banco fiduciário nacional focado em cripto e estudando ativos digitais em seu portfólio.

Segundo Gould, o regulador agora ouve de bancos nacionais existentes “quase diariamente” sobre seus próprios projetos envolvendo ativos digitais. Isso inclui iniciativas internas, novas ofertas de custódia e experimentos de pagamento que utilizam blockchain dentro de instituições licenciadas. Essa atividade mostra que os ativos digitais não estão mais limitados a empresas especializadas buscando uma licença bancária pela primeira vez.

Gould afirmou que tudo isso reforça sua confiança na capacidade do OCC de supervisionar tanto novos participantes quanto novas atividades de bancos existentes. Ele enfatizou que a supervisão deve permanecer “justa e imparcial” entre bancos de cripto, credores tradicionais e outros bancos federais que lidam com ativos digitais.

Editora na Kriptoworld

Tatevik Avetisyan é editora na Kriptoworld e cobre tendências emergentes de cripto, inovação em blockchain e desenvolvimentos de altcoins. Ela é apaixonada por simplificar histórias complexas para um público global e tornar as finanças digitais mais acessíveis.

📅 Publicado: 9 de dezembro de 2025 • 🕓 Última atualização: 9 de dezembro de 2025