BlackRock aposta na tokenização, mas o FMI alerta para um efeito dominó 'atômico' incontrolável

A BlackRock, a maior gestora de ativos do mundo, descreveu a tokenização como a atualização de mercado mais crítica desde o início da internet.

Por outro lado, o Fundo Monetário Internacional (IMF) a descreve como uma arquitetura volátil e não testada que pode amplificar choques financeiros na velocidade das máquinas.

Ambas as instituições estão observando a mesma inovação. No entanto, a distância entre suas conclusões captura o debate mais consequente das finanças modernas: se os mercados tokenizados reinventarão a infraestrutura global ou reproduzirão suas piores fragilidades com nova velocidade.

A divisão institucional sobre a tokenização

Em um artigo de opinião publicado em 1º de dezembro na The Economist, o CEO da BlackRock, Larry Fink, e o COO Rob Goldstein argumentaram que registrar a propriedade de ativos em registros digitais representa o próximo passo estrutural em um arco de modernização que já dura décadas.

Eles enquadraram a tokenização como um salto financeiro comparável à chegada do SWIFT em 1977 ou à transição de certificados em papel para negociações eletrônicas.

Em contraste, o IMF alertou em um vídeo explicativo recente que mercados tokenizados podem ser propensos a flash crashes, fraturas de liquidez e cascatas de contratos inteligentes que transformam falhas locais em choques sistêmicos.

A divisão sobre a tokenização surge do fato de que as duas instituições operam sob mandatos muito diferentes.

A BlackRock, que já lançou fundos tokenizados e domina o mercado de ETF spot para ativos digitais, aborda a tokenização como uma jogada de infraestrutura. Seu incentivo é expandir o acesso global ao mercado, comprimir ciclos de liquidação para “T+0” e ampliar o universo investível.

Nesse contexto, os registros baseados em blockchain parecem ser o próximo passo lógico na evolução da infraestrutura financeira. Isso significa que a tecnologia oferece uma maneira de eliminar custos e latência no mundo financeiro tradicional.

No entanto, o IMF opera na direção oposta.

Como estabilizador do sistema monetário global, ele se concentra nos loops de feedback difíceis de prever que surgem quando os mercados operam em velocidade extremamente alta. As finanças tradicionais dependem de atrasos na liquidação para compensar transações e conservar liquidez.

A tokenização introduz liquidação instantânea e composabilidade entre contratos inteligentes. Essa estrutura é eficiente em períodos calmos, mas pode propagar choques muito mais rápido do que intermediários humanos podem responder.

Essas perspectivas não se contradizem, mas refletem diferentes camadas de responsabilidade.

A BlackRock tem a tarefa de construir a próxima geração de produtos de investimento. O IMF tem a tarefa de identificar as linhas de falha antes que elas se espalhem. A tokenização está na interseção dessa tensão.

Uma tecnologia com dois futuros

Fink e Goldstein descrevem a tokenização como uma ponte “construída de ambos os lados de um rio”, conectando instituições tradicionais com inovadores digitais.

Eles argumentam que registros digitais compartilhados podem eliminar processos lentos e manuais e substituir pipelines de liquidação díspares por trilhos padronizados que participantes de diferentes jurisdições podem verificar instantaneamente.

Essa visão não é teórica, embora os dados exijam uma análise cuidadosa.

De acordo com a Token Terminal, o ecossistema tokenizado mais amplo está se aproximando de US$ 300 bilhões, um valor fortemente ancorado por stablecoins atreladas ao dólar como USDT e USDC.

No entanto, o verdadeiro teste está nos cerca de US$ 30 bilhões em ativos do mundo real regulados (RWAs), como títulos tokenizados do Tesouro, crédito privado e títulos.

De fato, esses ativos regulados não estão mais restritos a programas piloto.

Fundos de títulos públicos tokenizados como o BUIDL da BlackRock e produtos da Ondo já estão ativos. Ao mesmo tempo, metais preciosos também migraram para a blockchain, com volumes significativos em ouro digital.

O mercado também viu ações fracionadas de imóveis e instrumentos de crédito privado tokenizados expandirem o universo investível além de títulos e ações listados.

À luz disso, as previsões para esse setor variam do otimista ao astronômico. Relatórios de empresas como a RedStone Finance projetam um cenário “blue sky” em que RWAs on-chain podem chegar a US$ 30 trilhões até 2034.

Enquanto isso, estimativas mais conservadoras da McKinsey & Co. sugerem que o mercado pode dobrar à medida que fundos e títulos migram para trilhos de blockchain.

Para a BlackRock, mesmo o cenário conservador representa uma reestruturação de trilhões de dólares na infraestrutura financeira.

No entanto, o IMF vê um futuro paralelo, menos estável. Sua preocupação se concentra na mecânica da liquidação atômica.

Nos mercados atuais, as negociações são frequentemente “compensadas” no final do dia, o que significa que os bancos só precisam mover a diferença entre o que compraram e venderam. A liquidação atômica exige que cada negociação seja totalmente financiada instantaneamente.

Em condições de estresse, essa demanda por liquidez pré-financiada pode disparar, potencialmente fazendo a liquidez evaporar exatamente quando é mais necessária.

Se contratos automatizados então desencadearem liquidações “como dominós caindo”, um problema localizado pode se tornar uma cascata sistêmica antes mesmo que os reguladores recebam o alerta.

O paradoxo da liquidez

Parte do entusiasmo em torno da tokenização decorre da questão de onde pode se originar o próximo ciclo de crescimento do mercado.

O último ciclo cripto foi caracterizado pela especulação impulsionada por memecoins, que gerou alta atividade, mas drenou liquidez sem expandir a adoção de longo prazo.

Defensores da tokenização argumentam que a próxima expansão será impulsionada não pela especulação do varejo, mas por estratégias institucionais de rendimento, incluindo crédito privado tokenizado, instrumentos de dívida do mundo real e cofres corporativos que oferecem retornos previsíveis.

A tokenização, nesse contexto, não é apenas uma atualização técnica, mas um novo canal de liquidez. Alocadores institucionais enfrentando um ambiente tradicional de rendimento restrito podem migrar para mercados de crédito tokenizados, onde estratégias automatizadas e liquidação programável podem gerar retornos mais altos e eficientes.

No entanto, esse futuro ainda não se concretizou porque grandes bancos, seguradoras e fundos de pensão enfrentam restrições regulatórias.

As regras do Basel III Endgame, por exemplo, atribuem tratamento de capital punitivo a certos ativos digitais classificados como “Grupo 2”, desencorajando a exposição a instrumentos tokenizados, a menos que os reguladores esclareçam as distinções entre criptomoedas voláteis e valores mobiliários tokenizados regulados.

Até que esse limite seja definido, o “muro de dinheiro” permanece mais potencial do que realidade.

Além disso, o IMF argumenta que, mesmo que os fundos cheguem, eles carregam alavancagem oculta.

Uma pilha complexa de contratos automatizados, posições de dívida colateralizadas e instrumentos de crédito tokenizados pode criar dependências recursivas.

Durante períodos de volatilidade, essas cadeias podem se desfazer mais rápido do que os mecanismos de risco foram projetados para suportar. As próprias características que tornam a tokenização atraente, como liquidação instantânea, composabilidade e acesso global, criam mecanismos de feedback que podem amplificar o estresse.

A questão da tokenização

O debate entre a BlackRock e o IMF não é sobre se a tokenização será integrada aos mercados globais; ela já foi.

É sobre a trajetória dessa integração. Um caminho vislumbra uma estrutura de mercado mais eficiente, acessível e sincronizada globalmente. O outro antecipa um cenário onde velocidade e conectividade criam novas formas de vulnerabilidade sistêmica.

No entanto, nesse futuro, o resultado dependerá de as instituições globais conseguirem convergir para padrões coerentes de interoperabilidade, divulgação e controles automatizados de risco.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

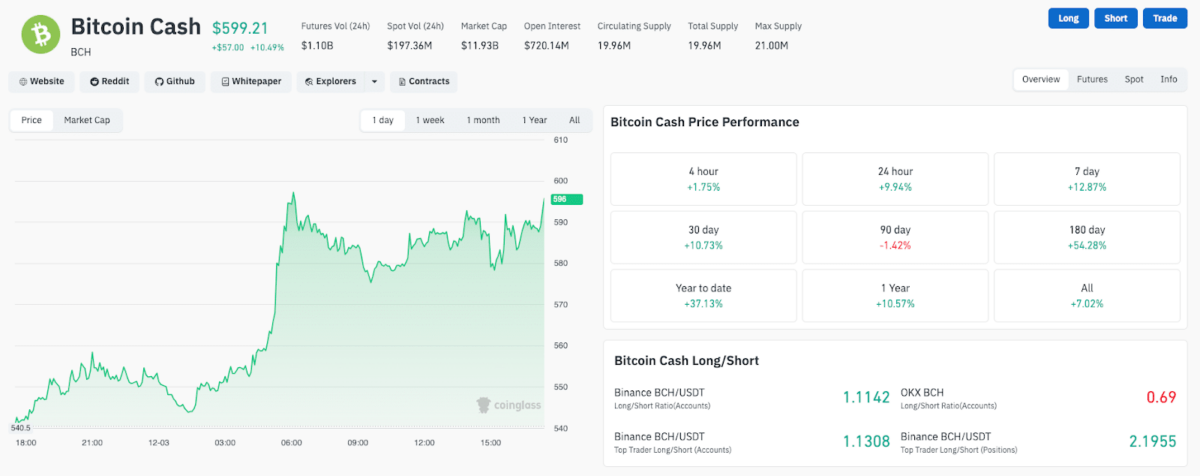

Análise de Preço do Bitcoin Cash: BCH lidera os ganhos enquanto traders realizam lucros em Zcash (ZEC)

Bitcoin Cash lidera o mercado cripto com uma alta de 24%, impulsionada pela rotação de traders de Zcash e pela expectativa de aprovação do ETF à vista da Grayscale.

Franklin Templeton lança ETF de Solana na NYSE com o ticker SOEZ

O ETF de Solana da Franklin Templeton estreia na NYSE Arca com o ticker “SOEZ”, juntando-se à crescente adoção institucional de produtos de investimento em SOL, enquanto o total de ativos supera US$ 933 milhões.

Bitcoin salta novamente acima de US$ 93 mil enquanto liquidações de posições vendidas e novo interesse institucional ajudam a impulsionar a recuperação antes da reunião do Fed

Resumo rápido: O Bitcoin subiu para mais de US$ 93.000, impulsionado por liquidações de posições vendidas e entradas constantes em ETFs, resultando em uma forte recuperação. No entanto, analistas alertam que o estresse dos mineradores, o comportamento misto das baleias e a incerteza macroeconômica tornam os ganhos recentes vulneráveis caso haja enfraquecimento dos fluxos de ETF ou da liquidez.

O Diário: Reino Unido aprova lei sobre propriedade de criptoativos, Firelight lança protocolo de staking de XRP na Flare, American Bitcoin dos irmãos Trump despenca, e mais

O Reino Unido agora reconhece legalmente os ativos digitais como uma terceira categoria de propriedade após o Property (Digital Assets etc) Act 2025 receber o consentimento real do Rei Charles III. A Firelight Finance lançou um protocolo de staking de XRP na Flare que emite stXRP, um token líquido no estilo restaking projetado para impulsionar um modelo de seguro DeFi assim que as recompensas forem ativadas na próxima fase de lançamento.