Revisão semanal da volatilidade do BTC (17 de novembro a 1º de dezembro)

Principais indicadores (das 16h do dia 17 de novembro até as 16h do dia 1º de dezembro, horário de Hong Kong): BTC/USD: -9,6% (...

Principais Indicadores (das 16h de 17 de novembro às 16h de 1º de dezembro, horário de Hong Kong)

- BTC/USD: -9,6% (US$ 95.600 -> US$ 86.400)

- ETH/USD: -11,9% (US$ 3.200 -> US$ 2.820)

- Após o forte recuo de duas semanas atrás, na sexta-feira, para o suporte crítico de US$ 80.000, o mercado tentou, na semana passada, construir uma base para o esperado "rali de Natal" em meio à liquidez reduzida do feriado de Ação de Graças, com os preços das criptomoedas subindo de forma corretiva a partir do fundo. No entanto, logo no início desta semana, o mercado foi testado pela realidade: o acúmulo de posições compradas e o nível pivô de US$ 89.000 provocaram uma grande onda de vendas durante o pregão asiático. Embora realmente esperemos que o mercado produza um "rali de Natal" mais para o final deste mês (especialmente considerando que o Federal Reserve deve cortar as taxas de juros), prevemos que o caminho mais provável seja um novo teste dos fundos a partir dos níveis atuais, mas que esse fundo, a longo prazo, representa uma boa oportunidade de compra. Aqueles que não venderam durante o repique da semana passada podem começar a entrar em pânico, especialmente se não virmos uma rápida recuperação dos preços ou uma subida até a resistência (US$ 88.500–90.000), o que pode intensificar ainda mais a pressão de baixa.

- Existem outros possíveis caminhos para os preços no mercado — devido à complexidade do evento de flash crash de outubro, há mais possibilidades do que o normal — então há uma chance considerável de que o movimento atual seja apenas uma correção simples após um excesso de alta em condições de liquidez reduzida, e que a tendência de alta de longo prazo já tenha começado. Outra possibilidade alternativa é que ainda estamos vendo uma parte da correção antes da última perna de baixa (isso ficará mais claro se recuperarmos acima de US$ 90.000, mas falharmos em US$ 100.000), mas o caminho mais provável é vermos mais pressão de baixa a partir desta semana. Sugerimos começar a construir posições compradas de longo prazo em etapas a partir dos níveis de US$ 85.500–86.500, e adicionar mais próximo de US$ 80.000–81.000; para os mais ousados, pode-se adicionar ainda mais na região de US$ 78.000–80.000 (há um suporte de longo prazo importante logo abaixo dessa área). Os principais pivôs de alta incluem acima de US$ 89.000 e US$ 94.250, enquanto US$ 100.000 é o pivô-chave, cuja quebra reabriria o caminho para a região de US$ 125.000–130.000 (esse é o nosso alvo para a onda B após o fim deste movimento).

Tema do Mercado

- Nas últimas semanas, o mercado apresentou grande volatilidade devido às mudanças bruscas nas expectativas de taxa de juros do FOMC, com a probabilidade de corte em dezembro oscilando de 90% para 30% e depois voltando a 90%. As ações de tecnologia/IA de alta beta e as criptomoedas foram as mais impactadas, enquanto o índice VIX revisitava brevemente as máximas de 25–26 vistas várias vezes este ano (excluindo o pico acima de 40 devido à questão tarifária em março-abril). Embora o nível do VIX tenha novamente limitado o avanço dos preços, o pano de fundo macroeconômico permanece favorável para ativos de risco, já que não houve mudanças substanciais na trajetória das taxas do Federal Reserve. O mercado não consegue mais sustentar uma postura de aversão ao risco por muito tempo, pois as posições já haviam sido reduzidas antes do feriado de Ação de Graças, e vimos uma recuperação generalizada dos ativos de risco.

- Após liderar a queda dos ativos de risco de alta beta, as criptomoedas não escaparam da continuidade da pressão de baixa, com o BTC rompendo o suporte crítico de US$ 85.000 há duas semanas, na sexta-feira, e caindo rapidamente até o forte suporte de US$ 80.000. Desde então, vimos uma recuperação corretiva em meio à liquidez reduzida e ao esgotamento das vendas, com o sentimento de risco geral tentando se recuperar e o mercado buscando um fundo. Infelizmente, após os eventos de 10 e 11 de outubro, o sentimento/estrutura do mercado parece ter sido fundamentalmente enfraquecido, então este ciclo "pode ser diferente", ou seja, o apetite de compra e a nova liquidez podem não ser suficientes para impulsionar uma recuperação substancial dos preços e romper os US$ 100.000. Os fluxos de saída do IBIT aumentaram, mas ainda estão longe do volume de entradas contínuas que vimos por meses desde o verão; a tendência desses fluxos será um ponto-chave a ser monitorado no futuro. Curiosamente, as altcoins têm mostrado desempenho relativamente forte, algo incomum em um "bear market" de criptomoedas, o que indica um grau maior de desalavancagem (novamente relacionado ao impacto dos eventos de 10 e 11 de outubro), e as posições em altcoins estão, em geral, muito mais limpas (exceto as posições em DAT, embora Tom Lee não tenha reduzido as compras de ETH... pelo menos por enquanto!).

Volatilidade Implícita do BTC

- Nas últimas duas semanas, a volatilidade implícita apresentou grande amplitude, com contratos de vencimento inferior a 2 meses vendo a volatilidade disparar quando o preço do BTC testou o fundo de US$ 80.000, depois caindo rapidamente devido à lenta recuperação de baixa volatilidade da semana passada, e subindo novamente com a nova rodada de vendas no pregão asiático, de US$ 90.500 para US$ 85.500. A volatilidade realizada permaneceu alta, entre 48–52%, então a queda da volatilidade implícita só pode ser atribuída à redução de posições antes do final do ano, enquanto os formadores de mercado buscam recuperar o fluxo de vendas de operações direcionais.

- A estrutura a termo da volatilidade implícita ficou geralmente mais plana, pois alguma pressão vendedora nos contratos de longo prazo tornou os vencimentos acima de 3 meses um pouco mais pesados, enquanto os contratos de curto prazo continuam sustentados pelo aumento da volatilidade realizada.

Assimetria / Curtose do BTC

- Os preços de assimetria acompanharam em grande parte os movimentos direcionais do mercado à vista, com uma correlação anormalmente forte entre o preço à vista e a volatilidade (incluindo volatilidade realizada e implícita). Do ponto de vista da dinâmica de oferta e demanda, o mercado já começou a ver novamente a oferta de opções de compra nesses níveis à vista, o que deve continuar a proporcionar preços profundos para as opções de venda.

- A assimetria tem se mantido lateralizada, com o preço do BTC encontrando suporte na ampla faixa de US$ 80.000–94.000. As operações direcionais em qualquer lado dessa faixa têm ocorrido na forma de spreads de compra ou venda, proporcionando mais pressão vendedora de curtose ao mercado, mas a expectativa geral é de que essa faixa não seja rompida de forma significativa no curto prazo. Além disso, devido ao bom desempenho local do Gamma, o interesse do mercado por opções at-the-money é maior do que por opções de asa.

Desejamos a você uma ótima semana de negociações!

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

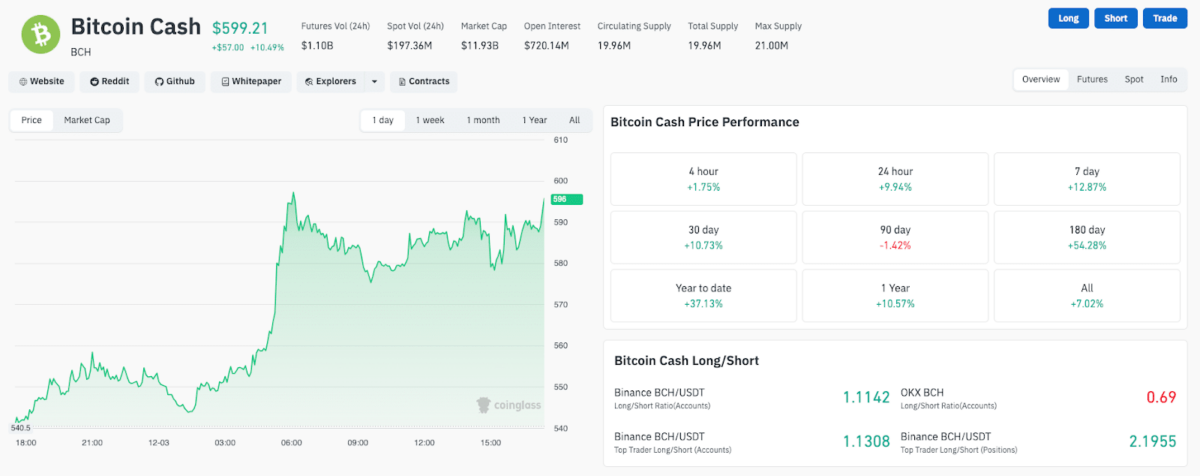

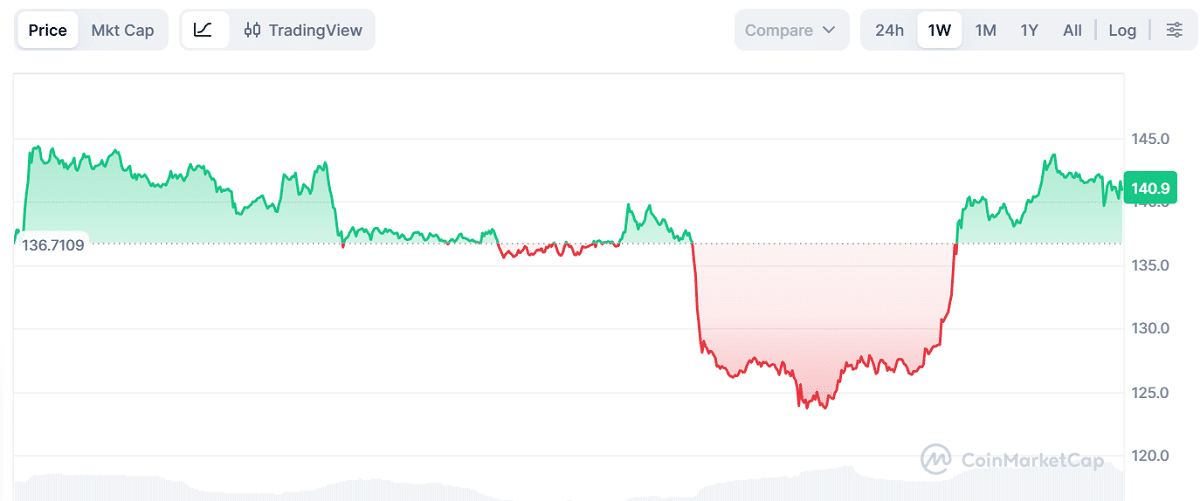

Análise de Preço do Bitcoin Cash: BCH lidera os ganhos enquanto traders realizam lucros em Zcash (ZEC)

Bitcoin Cash lidera o mercado cripto com uma alta de 24%, impulsionada pela rotação de traders de Zcash e pela expectativa de aprovação do ETF à vista da Grayscale.

Franklin Templeton lança ETF de Solana na NYSE com o ticker SOEZ

O ETF de Solana da Franklin Templeton estreia na NYSE Arca com o ticker “SOEZ”, juntando-se à crescente adoção institucional de produtos de investimento em SOL, enquanto o total de ativos supera US$ 933 milhões.

Bitcoin salta novamente acima de US$ 93 mil enquanto liquidações de posições vendidas e novo interesse institucional ajudam a impulsionar a recuperação antes da reunião do Fed

Resumo rápido: O Bitcoin subiu para mais de US$ 93.000, impulsionado por liquidações de posições vendidas e entradas constantes em ETFs, resultando em uma forte recuperação. No entanto, analistas alertam que o estresse dos mineradores, o comportamento misto das baleias e a incerteza macroeconômica tornam os ganhos recentes vulneráveis caso haja enfraquecimento dos fluxos de ETF ou da liquidez.

O Diário: Reino Unido aprova lei sobre propriedade de criptoativos, Firelight lança protocolo de staking de XRP na Flare, American Bitcoin dos irmãos Trump despenca, e mais

O Reino Unido agora reconhece legalmente os ativos digitais como uma terceira categoria de propriedade após o Property (Digital Assets etc) Act 2025 receber o consentimento real do Rei Charles III. A Firelight Finance lançou um protocolo de staking de XRP na Flare que emite stXRP, um token líquido no estilo restaking projetado para impulsionar um modelo de seguro DeFi assim que as recompensas forem ativadas na próxima fase de lançamento.