Os mineradores de Bitcoin estão quase não aguentando mais?

Autor: Prathik Desai

Título original: The Miners’ Mirage

Tradução e organização: BitpushNews

O clima apocalíptico que permeia o Crypto Twitter ultimamente provavelmente já te cansou. Mas o mais intrigante é a divisão de percepção do mercado: alguns estão ansiosos para escrever o obituário do bull market, enquanto outros minimizam a situação como apenas uma ondulação cíclica. Sinceramente, esse tipo de cenário não é novidade — o mercado nunca carece de narrativas autojustificáveis. Alguns sinais indicam que, desta vez, pode ser diferente.

Pela primeira vez desde o lançamento, o Bitcoin ETF registrou uma saída líquida de 1 bilhão de dólares por três dias consecutivos; a taxa de financiamento do BTC tornou-se negativa; o sentimento de “comprar na baixa” virou basicamente um meme no Crypto Twitter.

No entanto, historicamente, o BTC já recuou 25%-30% várias vezes, apenas para atingir novas máximas históricas nos meses seguintes. Quem pode afirmar com certeza qual teoria se tornará realidade desta vez?

Mas, no universo cripto, existe um grupo que não depende de emoções, astrologia ou outras teorias cegas. Há um tipo de participante de mercado cujo comportamento não pode ser mal interpretado. Eles são os primeiros participantes on-chain do Bitcoin: os mineradores.

Após o anúncio do presidente dos Estados Unidos, Donald Trump, sobre a primeira rodada de tarifas recíprocas contra países asiáticos, incluindo a China (de onde vêm a maioria das máquinas de mineração), os mineradores passaram por um período difícil.

No entanto, sua realidade econômica está principalmente ligada a matemática simples, incluindo as condições de halving descritas no white paper do Bitcoin há mais de quinze anos.

Este artigo irá dissecar a atual lucratividade dos mineradores — à medida que o preço do BTC despenca, sua receita está sendo comprimida.

A situação financeira dos mineradores de BTC é simples: eles sobrevivem com uma receita fixa definida pelo protocolo, mas enfrentam despesas variáveis no mundo real. Quando o mercado oscila, eles são os primeiros a sentir a pressão no balanço patrimonial. Sua receita vem da venda do BTC minerado, enquanto o principal custo operacional é a eletricidade necessária para rodar os equipamentos pesados de computação.

Eu acompanhei as taxas pagas pela rede a eles, o custo para gerar essa receita, quanto lucro resta após deduzir as despesas em dinheiro e quanto realmente podem levar para casa após a contabilidade.

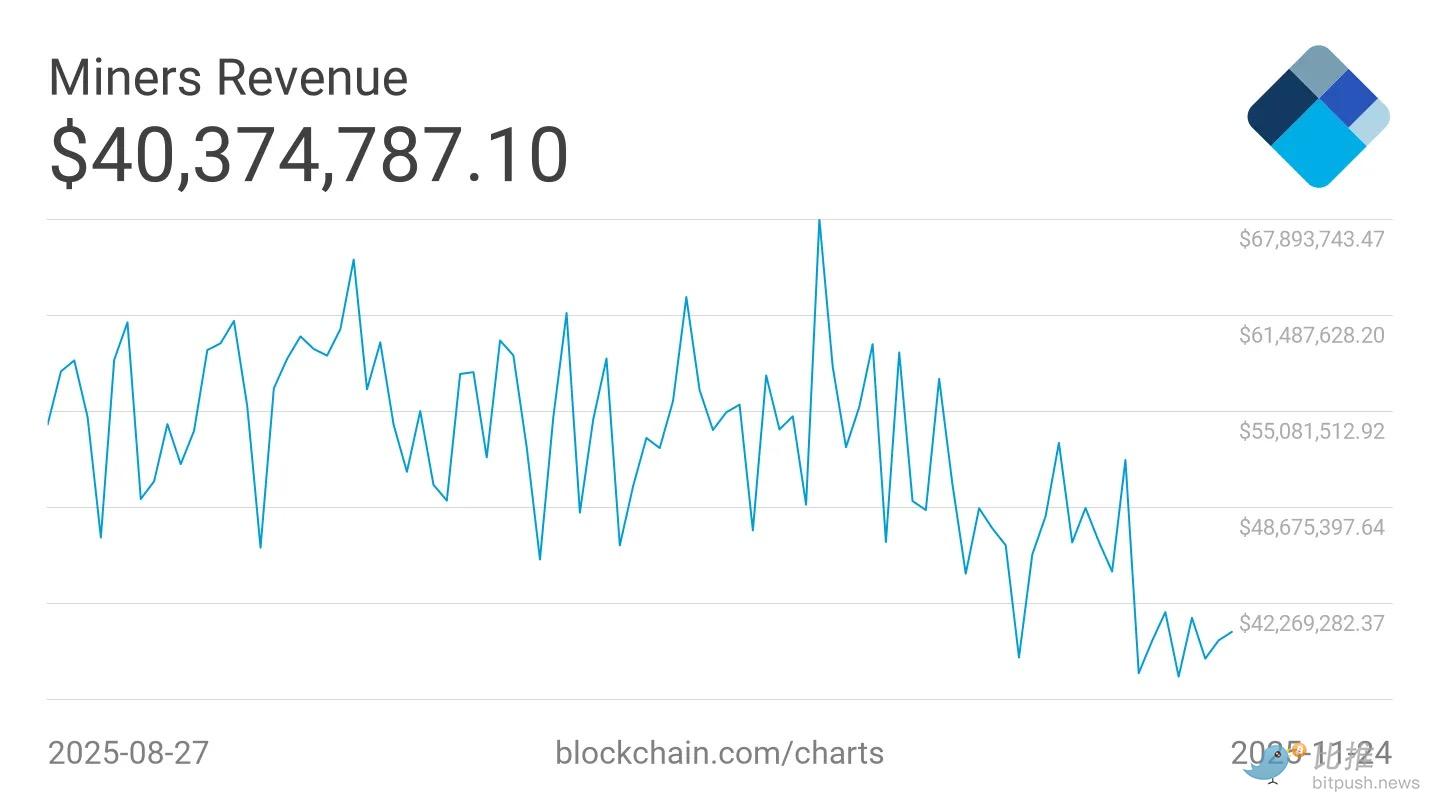

Resumindo: no atual nível de negociação do BTC abaixo de 90.000 dólares, a indústria de mineração está em apuros, longe de estar florescendo. Nos últimos dois meses, a receita média dos mineradores em 7 dias caiu 35%, de 60 milhões de dólares para 40 milhões de dólares.

Agora, vamos analisar os dados mais a fundo.

A receita do Bitcoin é mecânica, definida pelo código do protocolo.

A recompensa de mineração por bloco é de 3,125 BTC, com um tempo médio de bloco de 10 minutos, resultando em cerca de 144 blocos por dia. Isso significa que aproximadamente 450 BTC são minerados diariamente. Em 30 dias, os mineradores globais extraem 13.500 BTC, o que, ao preço atual do BTC de cerca de 88 mil dólares, totaliza aproximadamente 1.2 bilhões de dólares. Quando esse valor é distribuído para o recorde de 1.078 Exahashes/segundo (EH/s) de poder computacional, esse bolo de 1 bilhão de dólares se transforma em apenas 3,6 centavos de dólar por Terahash por dia. Essa é toda a base econômica que sustenta a segurança de uma rede de 1,7 trilhões de dólares.

Em termos de custos, a eletricidade é a variável mais importante, variando conforme a região e a eficiência das máquinas.

Se você usa máquinas modernas, como equipamentos de nível S21, que consomem 17 joules por Terahash e têm eletricidade barata, ainda consegue manter lucro em caixa. Mas se sua frota depende de equipamentos antigos ou se o preço da energia é alto, cada hash computado aumenta o custo. No preço atual do hash (afetado pela dificuldade da rede, preço do Bitcoin, subsídio de bloco e taxas de transação), uma máquina S19 só consegue empatar com o preço da eletricidade a 0,06 dólares por kWh. Se a dificuldade aumentar, o preço cair um pouco ou uma onda de calor elevar o custo da energia, a situação financeira rapidamente entra no vermelho.

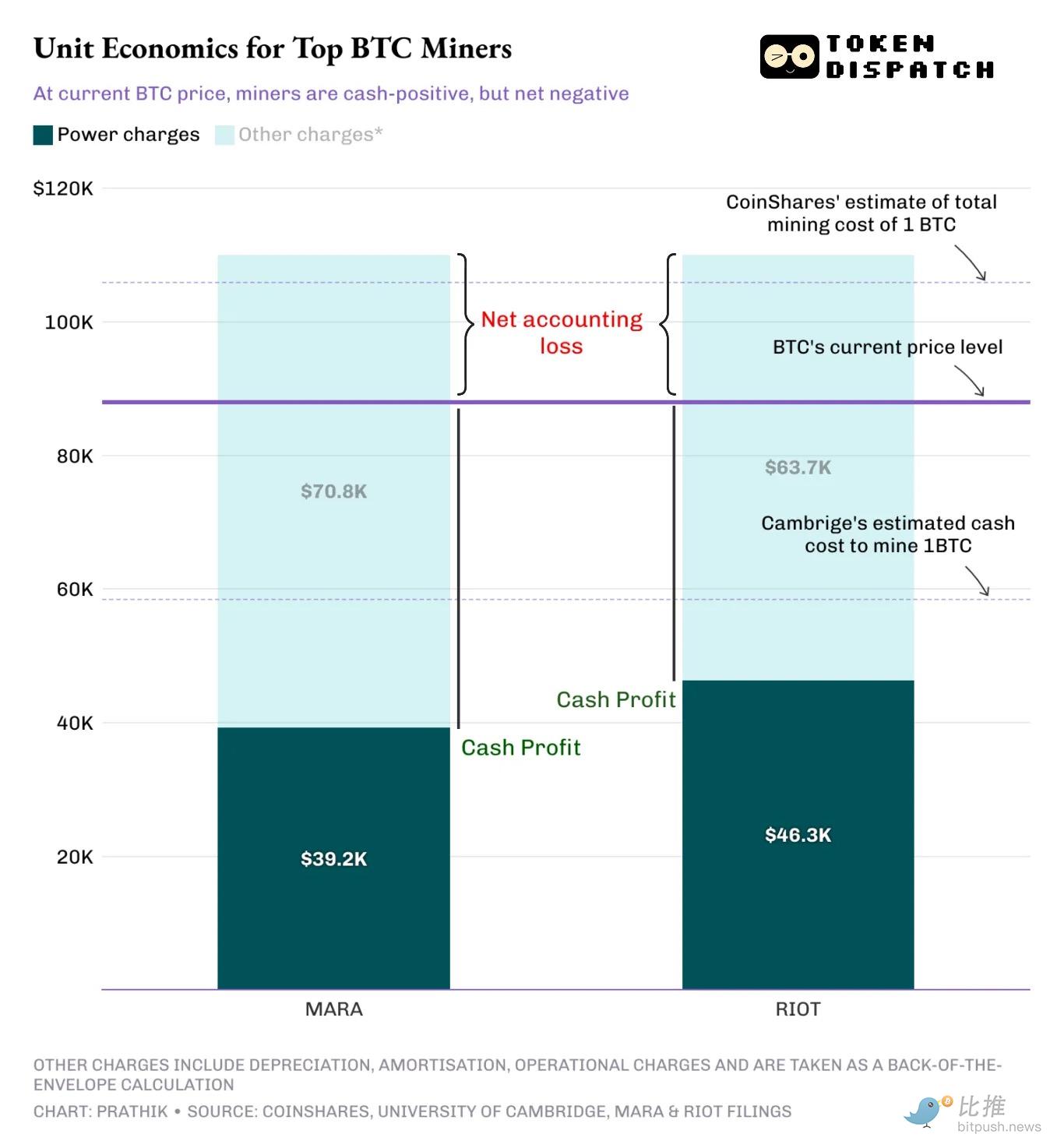

Em dezembro de 2024, a CoinShares estimou que o custo em dinheiro para mineradoras listadas produzirem 1 BTC no terceiro trimestre de 2024 seria de cerca de 55.950 dólares. Atualmente, a Universidade de Cambridge estima o custo em cerca de 58.500 dólares. O custo real de mineração varia de minerador para minerador.

A maior mineradora de Bitcoin listada, Marathon Digital, teve um custo médio de energia de 39.235 dólares por BTC minerado no terceiro trimestre de 2025. A segunda maior, Riot Platforms, teve um custo de 46.324 dólares. Apesar do preço do BTC ter caído 30% do pico para 86.000 dólares, essas empresas ainda estão prosperando. Mas isso não é toda a história.

Os mineradores também precisam considerar itens não monetários, como depreciação, impairment e incentivos em ações. Esses fatores tornam a mineração um negócio intensivo em capital. Quando esses custos são incluídos, o custo total para minerar 1 BTC facilmente ultrapassa 100 mil dólares.

A MARA minera usando hardware próprio e de terceiros. Apenas por usar todos os equipamentos, precisa pagar eletricidade, contabilizar depreciação e reservar taxas de custódia.

Uma estimativa grosseira coloca o custo total de mineração por BTC acima de 110 mil dólares.

A CoinShares também estimou, em dezembro de 2024, que o custo total de mineração era de cerca de 106 mil dólares.

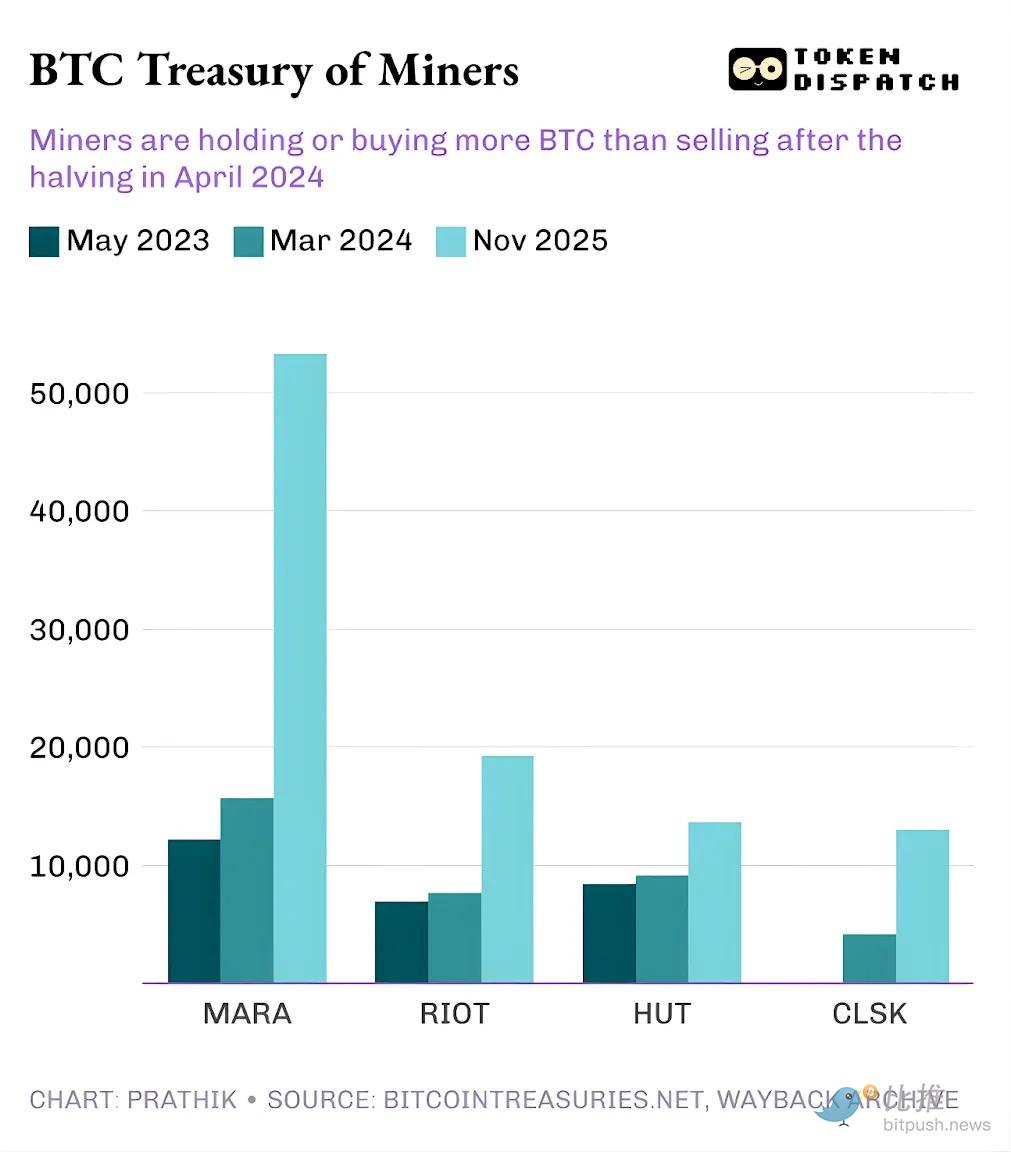

À primeira vista, a indústria de mineração parece sólida — lucros em caixa robustos, potencial para lucro contábil e escala operacional suficiente para levantar capital à vontade. No entanto, ao ampliar o olhar, fica claro por que cada vez mais mineradores optam por manter o BTC minerado, ou até comprar mais BTC no mercado, ao invés de vender.

Mineradores mais fortes, como a MARA, conseguem cobrir seus custos porque possuem negócios auxiliares e acesso ao mercado de capitais.

No entanto, muitos outros mineradores podem entrar no prejuízo com apenas um ajuste de dificuldade.

Resumindo tudo isso, coexistem dois cenários de equilíbrio entre lucro e prejuízo no mundo dos mineradores:

O primeiro cenário envolve mineradoras industriais operando com equipamentos eficientes, eletricidade barata e balanço patrimonial leve. Para eles, o preço do BTC pode cair de 86.000 para 50.000 dólares antes que o fluxo de caixa diário se torne negativo. Hoje, cada BTC minerado gera mais de 40.000 dólares de lucro em caixa, mas se conseguem extrair algum lucro contábil ao preço atual depende de cada mineradora.

No segundo cenário, quando você considera depreciação, impairment e custos com incentivos em ações, o restante dos mineradores terá dificuldade para se manter acima do ponto de equilíbrio.

Mesmo assumindo um custo total conservador de produção de 1 BTC entre 90.000 e 110.000 dólares, isso significa que muitos mineradores já estão abaixo do ponto de equilíbrio econômico. Eles podem continuar minerando porque o custo em dinheiro ainda não foi ultrapassado, mas o custo contábil já foi. Isso pode levar mais mineradores a manterem seu BTC, ao invés de vender agora.

Enquanto a situação econômica dos mineradores continuar gerando fluxo de caixa positivo, eles continuarão minerando. Com o preço em 88.000 dólares, o sistema parece estável, mas isso só se mantém se os mineradores não venderem seu BTC. Se o BTC cair ainda mais, ou se os mineradores forem forçados a liquidar seus BTC, eles se aproximam do ponto de equilíbrio.

Portanto, embora a queda de preço continue afetando os investidores de varejo e a comunidade de traders, por enquanto é improvável que prejudique os mineradores. No entanto, se o acesso ao capital se tornar mais restrito para os mineradores, isso poderá causar um impacto mais severo. Nesse momento, o efeito flywheel será interrompido, e os mineradores precisarão expandir seus negócios auxiliares para sobreviver.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A “falência” da Lei de Metcalfe: por que as criptomoedas estão supervalorizadas?

Atualmente, a precificação dos criptoativos é em grande parte baseada em efeitos de rede que ainda não se concretizaram, e as avaliações já estão claramente à frente da adoção real, retenção de usuários e capacidade de captura de receitas.

Precisa de financiamento, usuários e retenção: Guia de crescimento para projetos cripto em 2026

Quando o conteúdo está saturado, os incentivos ficam mais caros e os canais estão fragmentados, onde está a chave para o crescimento?

Novo escândalo envolvendo EOS: comunidade acusa a fundação de fugir com os fundos e abandonar o projeto

O colapso da Vaulta não é apenas uma tragédia para a EOS, mas também um reflexo da derrocada dos ideais da Web3.

Revelação exclusiva das estratégias de aquisição de usuários das exchanges: 50 dólares para conquistar um novo usuário

A publicidade de criptomoedas passou de discreta a onipresente.