Berachain enfrenta controvérsia sobre cláusulas de reembolso, risco de investimento de VC é transferido para a comunidade

Autor: Dingdang, Odaily

Título original: O “salvo-conduto” de 25 milhões de dólares da Berachain: preço do token cai 93%, VC devolve ao preço original?

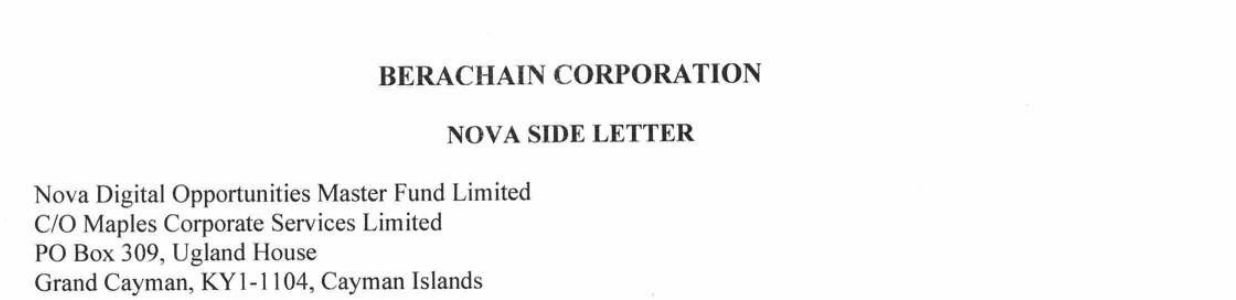

No dia 24 de novembro, a mídia cripto Unchained publicou uma reportagem investigativa, revelando um acordo suplementar assinado entre a Berachain e o fundo Nova Digital, da Brevan Howard, durante a rodada de financiamento Series B de 2024. O documento mostra que a Nova tem o direito de exigir a devolução integral do investimento de 25 milhões de dólares pela fundação a qualquer momento dentro de um ano após o TGE (ou seja, de 6 de fevereiro de 2025 a 6 de fevereiro de 2026).

Menos de 24 horas depois, Smokey the Bera, cofundador da Berachain, publicou uma longa resposta, afirmando que a reportagem era “incompleta e imprecisa”. O caso ainda está em desenvolvimento, e o Odaily organizou os principais pontos do evento.

Do “mito do urso” ao “abismo da avaliação”

Berachain é uma nova blockchain pública emergente, baseada no Cosmos SDK, com suporte completo à EVM e que utiliza a narrativa cultural do “urso”. Em 2024, o projeto concluiu uma rodada B de financiamento totalizando cerca de 42 milhões de dólares, com avaliação superior a 1.2 bilhões de dólares. A Nova Digital, como uma das co-líderes, investiu 25 milhões de dólares ao preço de 3 dólares por BERA, juntamente com a conhecida VC cripto Framework Ventures.

Em 6 de fevereiro de 2025, BERA foi listado em exchanges como Binance e Upbit, atingindo o pico de 15,5 dólares no lançamento, mas a boa fase não durou: atualmente o preço está em apenas 1,02 dólar, uma queda de impressionantes 93%.

Normalmente, sem a proteção do “acordo suplementar”, a Nova, como qualquer outro investidor inicial, teria uma perda contábil de cerca de 66%, ou aproximadamente 16,67 milhões de dólares. Mas agora, eles têm em mãos um “salvo-conduto” que permite sair a qualquer momento.

É exatamente isso que realmente incomoda a comunidade.

O que diz a cláusula de “só ganhar, nunca perder”?

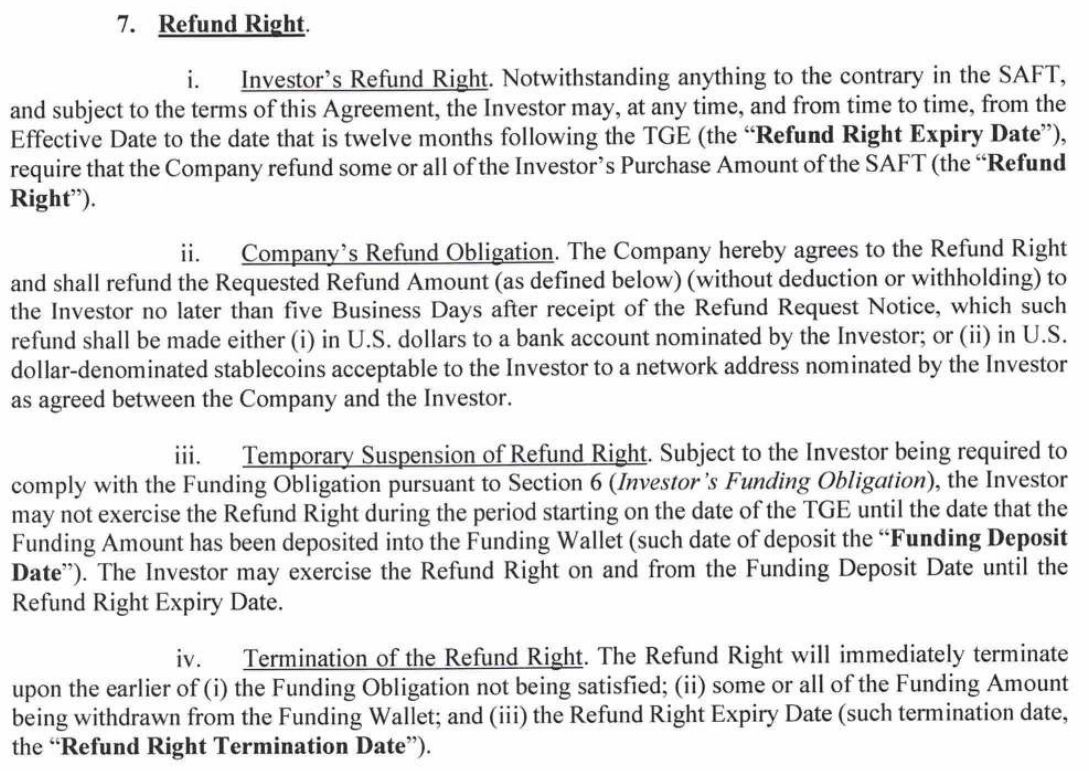

De acordo com os documentos divulgados pela Unchained, além do acordo padrão SAFT, o acordo de investimento entre Berachain e Nova inclui um acordo suplementar com direito a reembolso. Os principais pontos desse acordo são:

-

A Nova deve depositar 5 milhões de dólares na Berachain dentro de 30 dias após o TGE (como compromisso de liquidez).

-

Depois, dentro de um ano após o TGE (até 6 de fevereiro de 2026), a Nova pode exigir a qualquer momento que a Berachain Foundation devolva integralmente os 25 milhões de dólares.

No entanto, a Unchained afirma que não conseguiu verificar se a Nova realmente depositou esses 5 milhões de dólares, nem se já exerceu o direito de reembolso.

Isso equivale a dar à Nova um “bilhete de loteria só de ganhos”: se o preço do token subir para 15,5 dólares, eles embolsam um lucro de cinco vezes; se cair para 1 dólar, eles simplesmente vão embora, e quem arca com o prejuízo são os investidores de varejo, contribuidores da comunidade e investidores comuns que não têm nenhum “acordo suplementar” para protegê-los.

Resposta de Smokey: exigência de compliance vs. questionamento da comunidade

O cofundador da Berachain, @SmokeyTheBera, já esclareceu publicamente, dizendo que a reportagem da Unchained é “incompleta e imprecisa”, e que parte das informações veio de “ex-funcionários insatisfeitos”.

Smokey afirma que a assinatura desse acordo suplementar não foi para garantir que a Nova não teria prejuízo no principal, mas sim uma exigência da equipe de compliance da Nova para mitigar riscos. Caso a Berachain não conseguisse concluir o TGE, o bloqueio do BERA não atenderia à estratégia de liquidez da Nova, sendo então necessário um mecanismo de “proteção contra falhas”. A Nova continua sendo um dos maiores detentores da Berachain, possuindo não só BERA bloqueado da rodada B, mas também grande quantidade de tokens BERA comprados no mercado aberto. Eles continuaram “aumentando exposição” durante todo o ciclo de mercado, fornecendo suporte real de liquidez.

Em outras palavras: Smokey enfatiza que isso foi uma exigência de compliance, não um “privilégio especial”.

Mas a controvérsia não parou por aí. Outro ponto de discussão é:

Os outros investidores da rodada B sabiam disso? Isso viola a cláusula de nação mais favorecida (MFN)?

Smokey afirma que não foi concedida nenhuma cláusula MFN (nação mais favorecida) a qualquer investidor na rodada B, portanto não haveria “omissão para outros investidores”.

No entanto, Vance Spencer, cofundador da Framework Ventures, declarou publicamente que “não sabia de nada” e que “ficaria muito decepcionado se fosse verdade”. Isso contradiz diretamente a afirmação de Smokey de que “todos os investidores receberam o mesmo conjunto de documentos”.

Justo, mas desigual

Em períodos de maior cautela no mercado, não é incomum que projetos ofereçam “seguros” extras para atrair grandes VCs. A Berachain pode ter oferecido esse “seguro” extra para atrair grandes investidores como a Nova.

O projeto reduz o risco de queda para o VC ao conceder o direito de reembolso, em troca de apoio financeiro para desenvolvimento e injeção de liquidez. Como líder do investimento, a Nova se comprometeu a fornecer liquidez (depositando 5 milhões de dólares), o que ajuda na estabilidade do mercado após o lançamento do projeto. Mas, na essência, isso torna o investimento da Nova “sem risco”: se o BERA performar bem, eles lucram; se não, podem pedir reembolso total, enquanto investidores comuns não têm nenhuma saída. Essa controvérsia expõe novamente a assimetria de informações e o desequilíbrio de poder nas estruturas de financiamento cripto.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Previsões de preço 26/11: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, BCH, LINK

Quatro razões pelas quais o preço do Ethereum continua otimista acima de US$ 2.800

Preço do Bitcoin corre risco de cair abaixo de $80K enquanto aumentam os temores de ‘ataque à MSTR’

Análise do Bitcoin prevê short squeeze a US$ 89 mil com S&P 500 a 2% da máxima histórica