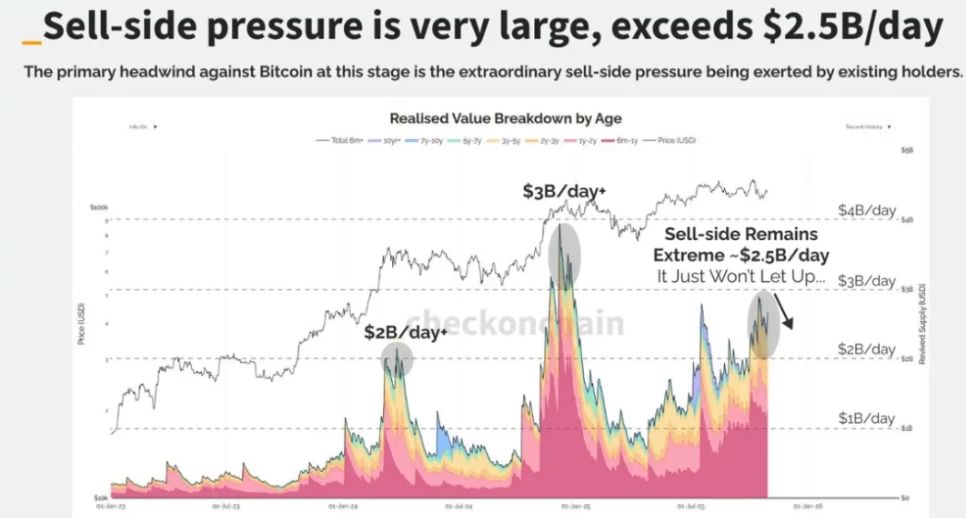

Enquanto as baleias iniciais silenciosamente reduzem suas posições e o capital institucional entra discretamente, uma transferência de riqueza que está remodelando a estrutura do mercado ocorre de forma silenciosa. A análise de dados on-chain mostra que os detentores de longo prazo de Bitcoin venderam 405.000 BTC em 30 dias, representando 1,9% do total de BTC.

Ao mesmo tempo, os ETFs de Bitcoin à vista continuam absorvendo capital, com os ETFs dos EUA detendo mais de 850.000 BTC, o que representa 4,3% do suprimento circulante. Essa grande transferência silenciosa de tokens está remodelando o futuro do mercado de criptomoedas.

1. Retirada das OG Baleias: Saída racional dos detentores iniciais

● O mercado de Bitcoin está passando por uma transferência histórica de riqueza. Dados on-chain confirmam que as baleias iniciais começaram a reduzir suas posições de forma planejada. Por exemplo, Owen Gunden, uma das primeiras baleias de BTC, tem uma carteira associada com mais de 11.000 BTC, tornando-o um dos maiores detentores individuais on-chain.

● Recentemente, sua carteira começou a transferir grandes quantidades de BTC para a Kraken, em lotes de milhares de BTC. Analistas on-chain acreditam que ele pode estar se preparando para vender a maior parte de seu BTC, no valor de mais de 1 bilhão de dólares.

● Essa retirada não é uma venda por pânico, mas sim um sinal de maturidade do mercado. Gunden, que não tuita desde 2018, está agindo de acordo com a teoria da “grande troca” — investidores iniciais transferindo para ETFs por benefícios fiscais ou vendendo para diversificar seus portfólios.

● Detentores de longo prazo venderam 405.000 BTC em 30 dias, um número suficiente para chamar a atenção do mercado. Mas essas vendas são sistemáticas e lentas, não vendas por pânico.

2. Alternância de forças: Mudança silenciosa na estrutura do mercado

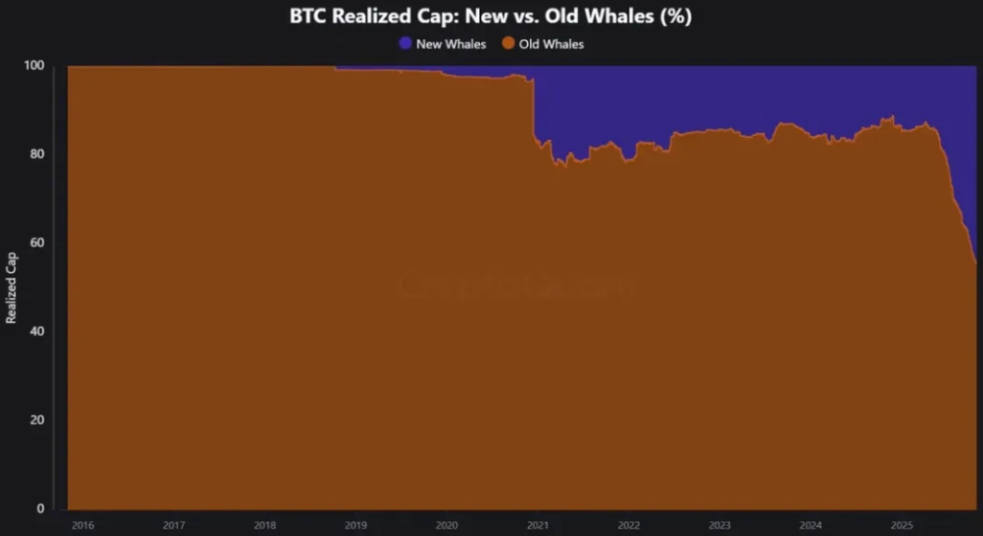

● Com a redução das baleias iniciais, novas forças estão entrando discretamente. O preço médio de custo do Bitcoin continua subindo, provando que novos detentores estão entrando no mercado com uma base de custo mais alta.

● O aumento do MVRV (preço atual ÷ preço de custo dos detentores) indica que a propriedade está se tornando mais dispersa e madura. O Bitcoin está passando de poucos detentores de custo ultra-baixo para um grupo mais disperso com base de custo mais alta.

● Essa mudança altera fundamentalmente a dinâmica do mercado. Os novos investidores diferem dos idealistas iniciais, sendo em sua maioria investidores institucionais e produtos regulados, entrando no mercado por meio de ETFs e outros canais.

● Atualmente, cerca de 17,8% do BTC é detido por ETFs à vista e grandes tesourarias, e esse número cresce diariamente. A MicroStrategy de Michael Saylor tem comprado BTC continuamente ao longo dos anos, contribuindo para essa mudança.

A descentralização da propriedade é, na verdade, um sinal de alta, embora possa causar lateralização de preços e falta de liquidez no curto prazo.

3. Ethereum acompanha: Caminhos diferentes, resultados semelhantes

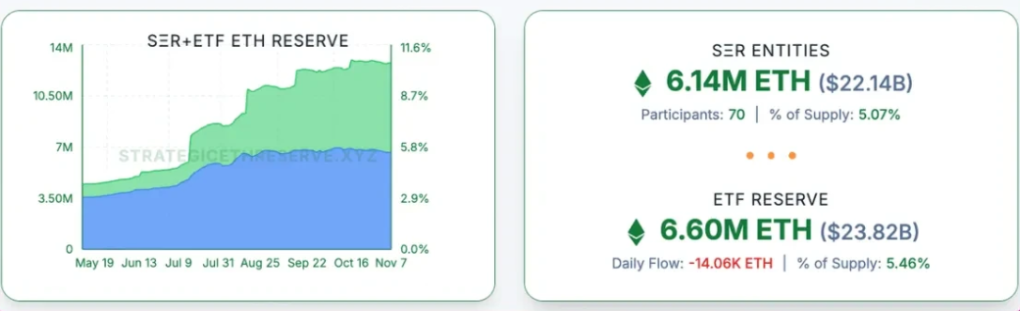

O Ethereum também está passando por uma transformação semelhante, embora por um caminho diferente. Dados mostram que cerca de 11% de todo o ETH é detido por DATs e ETFs, rapidamente se aproximando dos 17,8% do BTC.

● O padrão de troca do Ethereum difere do Bitcoin em um ponto crucial: ETH está migrando de investidores de varejo para baleias, enquanto o BTC está migrando de baleias antigas para novas baleias.

● O preço efetivo das contas grandes (mais de 100.000 ETH) está subindo rapidamente, indicando que novos compradores estão entrando a preços mais altos, enquanto pequenos detentores estão vendendo.

● A base de custo das carteiras de todos os tamanhos agora está convergindo para o mesmo nível. Isso indica que os tokens antigos já migraram para novos detentores, e essa redefinição da base de custo geralmente ocorre perto do fim de um ciclo de acumulação, antes de grandes altas de preço.

● Estruturalmente, isso mostra que o suprimento de ETH está se concentrando nas mãos de detentores mais fortes, estabelecendo as bases para futuras altas de preço.

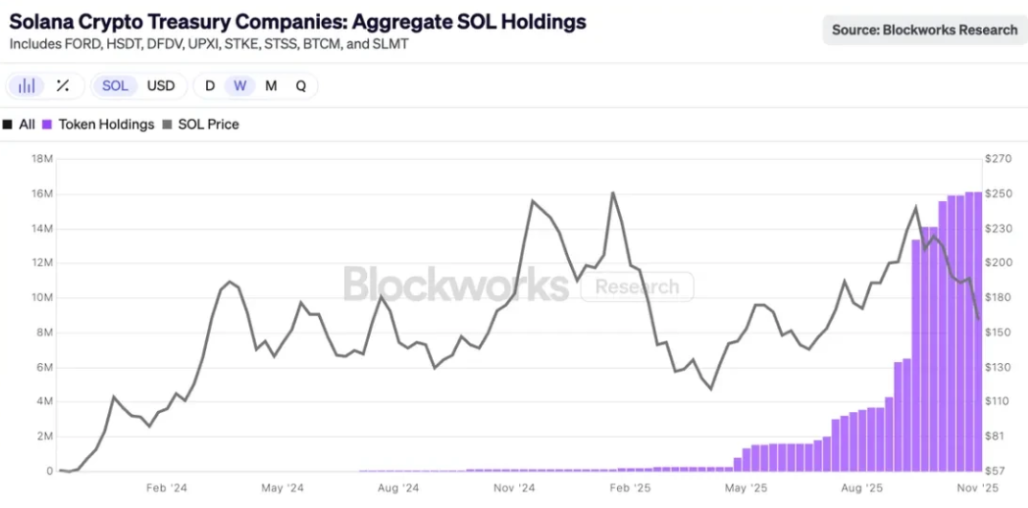

4. O início da Solana: O processo de institucionalização está apenas começando

O processo de institucionalização da Solana começou mais tarde, mas já está em andamento. Identificar em que estágio do ciclo de troca a SOL está é difícil, assim como identificar carteiras institucionais ou principais detentores.

● No mês passado, ETFs à vista de SOL surgiram discretamente no mercado, sem grande alarde, mas com entradas positivas diárias. Algumas empresas DAT também começaram a comprar SOL, em quantidades consideráveis.

● Atualmente, 2,9% de todo o SOL em circulação está nas empresas DAT, no valor de 2,5 bilhões de dólares. Os dados on-chain da SOL ainda estão concentrados em insiders iniciais e carteiras de venture capital, mas esses tokens estão lentamente migrando para novos compradores institucionais via ETFs e tesourarias.

A grande troca já atingiu a SOL, apenas com um ciclo de atraso. Se a troca de BTC e, em certa medida, de ETH está perto do fim, então o cenário da SOL não é difícil de prever.

5. Rotação de mercado: A lógica de investimento do novo ciclo

● O padrão de rotação do mercado de criptomoedas está sendo redefinido. Em ciclos anteriores, a estratégia era simples: primeiro o BTC disparava, depois o ETH, e o efeito riqueza se espalhava gradualmente para as altcoins.

Desta vez, o cenário é completamente diferente. O BTC estagna em determinado momento do ciclo; mesmo com a alta de preços, os jogadores antigos ou migram para ETFs ou realizam lucros e saem, melhorando suas vidas fora do universo cripto.

● Não há efeito riqueza tradicional, nem efeito de transbordamento. O mercado apresenta dinâmicas mais complexas, com as altcoins deixando de competir com o BTC pelo status de moeda e passando a competir em utilidade, rendimento e especulação.

● As categorias atualmente dignas de atenção incluem: blockchains realmente utilizadas (Ethereum, Solana, etc.), produtos com fluxo de caixa ou valorização real, ativos com demanda única que o BTC não pode substituir (como ZEC), infraestruturas capazes de atrair taxas e atenção, stablecoins e RWA.

6. O marco do fee switch da Uniswap

● A ativação do fee switch da Uniswap tornou-se um marco no setor DeFi. Essa mudança marca a transição dos protocolos DeFi de ferramentas puramente utilitárias para empresas on-chain com modelos de negócios sustentáveis.

Especificamente, para os pools v2, a taxa dos provedores de liquidez cairá de 0,3% para 0,25%, com a diferença indo para o protocolo; para os pools v3, o protocolo cobrará 1/4 da taxa dos LPs dos pools menores e 1/6 dos maiores.

● Essa mudança criou o chamado “ecossistema DeFi auto-sustentável”. Segundo análises, após a ativação do fee switch, a Uniswap pode gerar entre 10,3 milhões e 40 milhões de dólares em receita anual para os detentores de UNI.

● O mercado reagiu de forma extremamente positiva — o preço do UNI subiu 15% após o anúncio da proposta, e outros dados mostram que desde o anúncio o preço do UNI disparou 48%. O fee switch também trouxe um efeito positivo inesperado: pools fraudulentos “desapareceram” da noite para o dia, pois dependiam da taxa de protocolo zero.

7. Riscos no caminho à frente

● O risco de liquidez é um dos principais desafios enfrentados pelo fee switch. Analistas temem que o fee switch possa desestabilizar a liquidez dos pools, especialmente criando riscos de liquidez de curto prazo em pools menores.

Startups que dependem de liquidez estável para pagamentos cripto ou soluções de negociação podem enfrentar: aumento do slippage em pequenas transações, menor confiabilidade de execução em períodos voláteis, necessidade de redirecionar transações para pools maiores ou outros locais, entre outros desafios.

● A incerteza regulatória ainda paira sobre o setor DeFi. Os reguladores estão aumentando o foco em exchanges descentralizadas como a Uniswap, e novas empresas cripto podem enfrentar riscos de conformidade e legais.

● O problema da centralização da governança também aparece na proposta da Uniswap. Pesquisas mostram que a governança on-chain da Uniswap ainda é altamente concentrada, com um coeficiente de Gini de 0,938 — indicando extrema desigualdade na distribuição dos direitos de voto.