Interpretação macroeconômica: A “condução em meio à neblina” de Powell e os “Jogos Vorazes” financeiros

O novo regime de políticas apresenta três características: visibilidade limitada, confiança frágil e distorções impulsionadas pela liquidez.

Título original: "Driving in Fog” and the Financial Hunger Games

Autor original: @arndxt_xo

Tradução original: Dingdang, Odaily

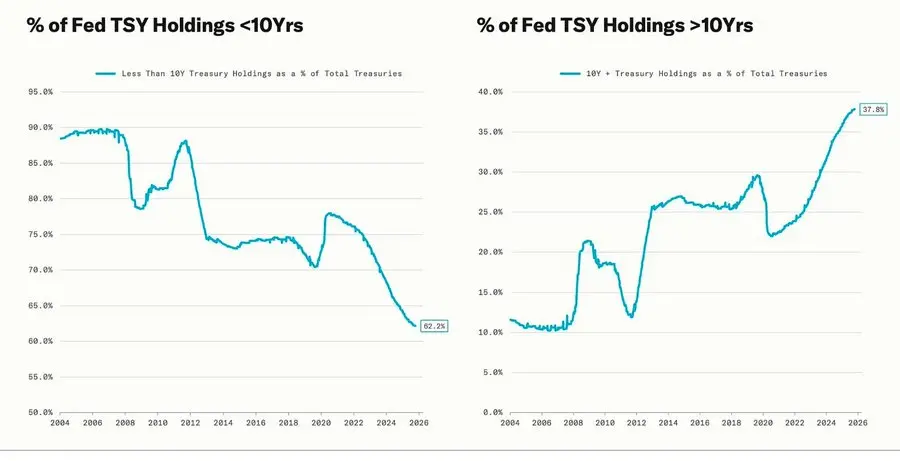

Grandes correções coincidem com ciclos de afrouxamento quantitativo (QE) — quando o Federal Reserve intencionalmente estende o vencimento de seus ativos para reduzir os rendimentos de longo prazo (essa operação é chamada de “Operation Twist”, bem como QE2/QE3).

A metáfora de Powell de “dirigir no nevoeiro” não se limita mais ao próprio Federal Reserve, mas tornou-se um retrato da economia global atual. Seja formuladores de políticas, empresas ou investidores, todos estão tateando em um ambiente sem visão clara, dependendo apenas de reflexos de liquidez e mecanismos de incentivo de curto prazo.

O novo regime de políticas apresenta três características: visibilidade limitada, confiança frágil e distorções impulsionadas por liquidez.

O “corte de juros hawkish” do Federal Reserve

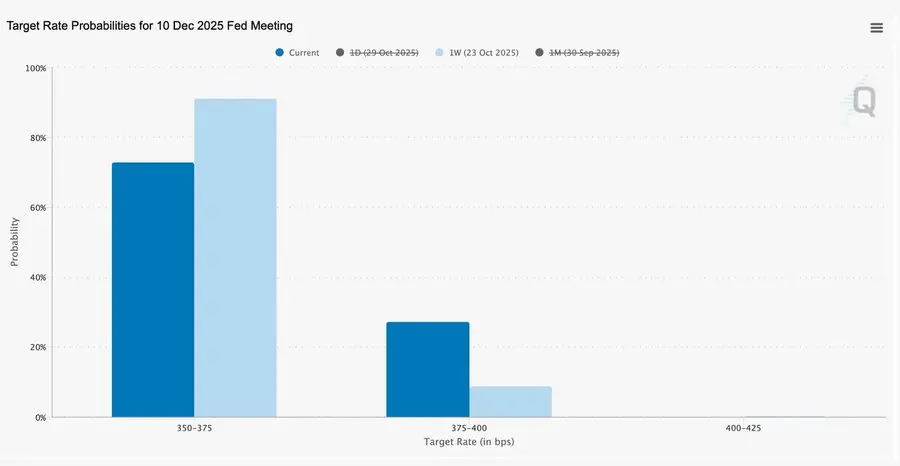

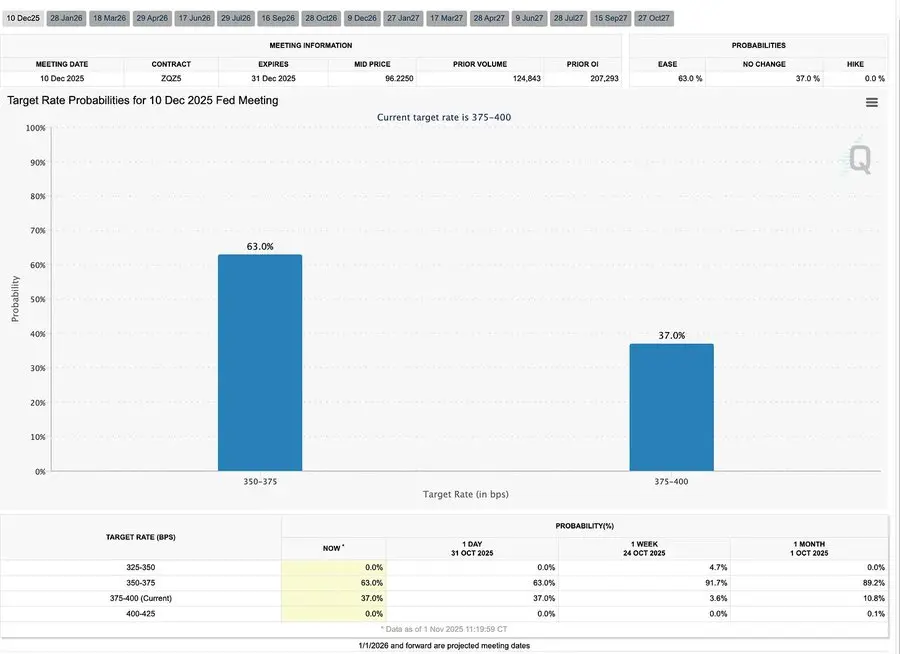

O corte de 25 pontos-base, em caráter de “gestão de risco”, reduziu a faixa de juros para 3,75%–4,00%. Não é tanto um afrouxamento, mas sim uma “preservação de opções”.

Devido à existência de duas opiniões diametralmente opostas, Powell enviou um sinal claro ao mercado: “Reduza o ritmo — a visibilidade desapareceu”.

Devido ao período de ausência de dados causado pelo shutdown do governo, o Federal Reserve está praticamente “dirigindo às cegas”. A dica de Powell para os traders foi muito clara: Não está definido se haverá anúncio de taxas em dezembro. As expectativas de cortes de juros caíram rapidamente, a curva de juros de curto prazo achatou, e o mercado está digerindo a transição de “orientação por dados” para “ausência de dados” com cautela.

2025: Os “Jogos Vorazes” da Liquidez

As intervenções repetidas dos bancos centrais institucionalizaram o comportamento especulativo. Hoje, o desempenho dos ativos não é determinado pela produtividade, mas pela própria liquidez — essa estrutura leva a avaliações infladas, enquanto o crédito na economia real enfraquece.

A discussão se expande para uma análise sóbria do sistema financeiro atual: concentração passiva, reflexividade algorítmica, euforia de opções de varejo —

- Fundos passivos e estratégias quantitativas dominam a liquidez, a volatilidade é determinada pelas posições, não pelos fundamentos.

- As compras de opções de compra por investidores de varejo e o short squeeze de Gamma criam momentum sintético de preços nos “setores Meme”, enquanto o capital institucional se aglomera cada vez mais nas ações líderes do mercado.

- O apresentador chama esse fenômeno de “Jogos Vorazes financeiros” — um sistema moldado por desigualdade estrutural e reflexividade de políticas, forçando pequenos investidores a um modo de sobrevivência especulativa.

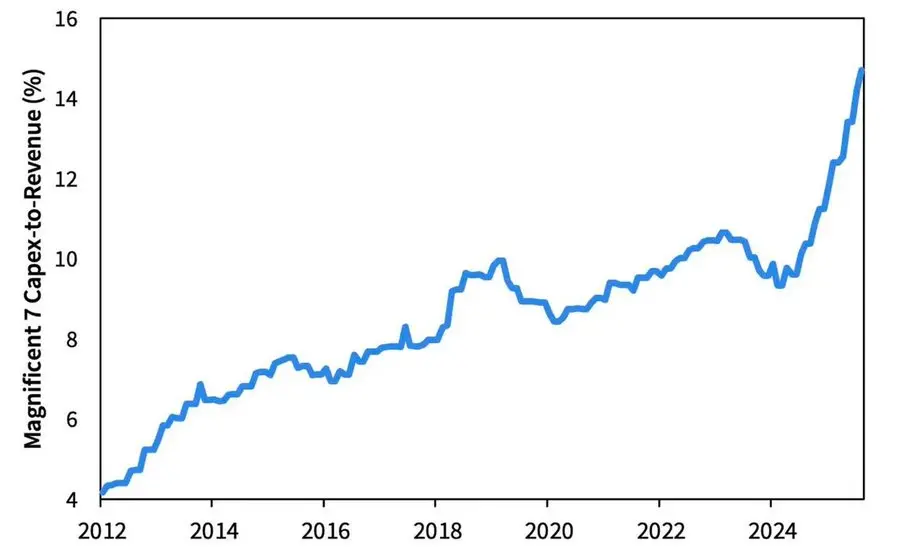

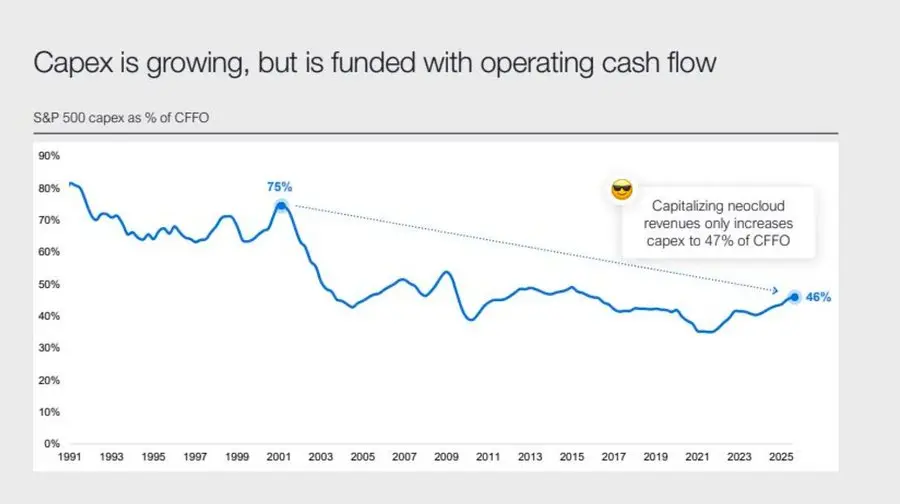

Perspectiva para 2026: O boom e as preocupações com o CAPEX

A onda de investimentos em IA está levando as “Big Techs” a uma fase de industrialização pós-cíclica — atualmente impulsionada por liquidez, mas no futuro enfrentando riscos sensíveis à alavancagem.

Os lucros corporativos continuam fortes, mas a lógica subjacente está mudando: as antigas “máquinas de caixa de ativos leves” estão se transformando em players de infraestrutura de capital intensivo.

- A expansão de IA e data centers, inicialmente dependente de fluxo de caixa, agora migra para financiamento recorde via dívida — como os US$ 25 bilhões em títulos da Meta, com excesso de demanda.

- Essa mudança implica margens de lucro pressionadas, depreciação crescente e maior risco de refinanciamento — preparando o terreno para a próxima virada do ciclo de crédito.

Comentário estrutural: Confiança, distribuição e ciclos de políticas

Da cautela no tom de Powell à reflexão final, uma linha clara permeia tudo: centralização do poder e perda de confiança.

Cada resgate de política praticamente fortalece os maiores participantes do mercado, concentrando ainda mais a riqueza e enfraquecendo a integridade do mercado. As operações coordenadas entre o Federal Reserve e o Tesouro — da contração quantitativa (QT) à compra de títulos do Tesouro de curto prazo (Bills) — intensificam essa tendência: a liquidez é abundante no topo da pirâmide, enquanto as famílias comuns são sufocadas por salários estagnados e dívidas crescentes.

Hoje, o risco macro mais central já não é a inflação, mas sim a fadiga institucional. O mercado parece próspero na superfície, mas a confiança em “justiça e transparência” está se esvaindo — e isso é a verdadeira fragilidade sistêmica dos anos 2020.

Relatório Macroeconômico Semanal | Atualização de 2 de novembro de 2025

Esta edição cobre os seguintes tópicos:

- Eventos macroeconômicos da semana

- Indicadores de popularidade do Bitcoin

- Visão geral do mercado

- Indicadores econômicos-chave

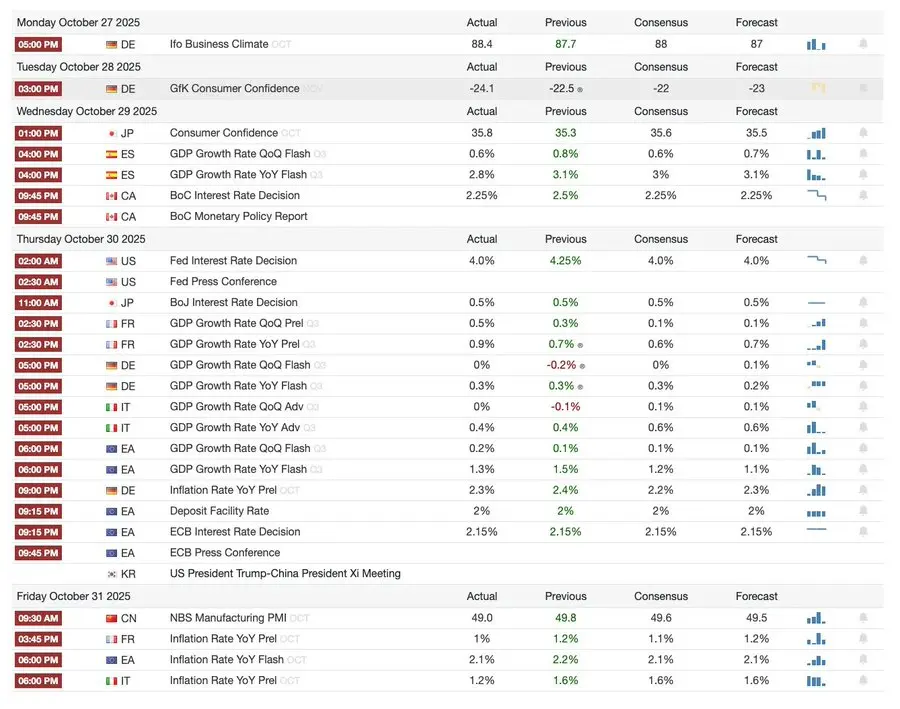

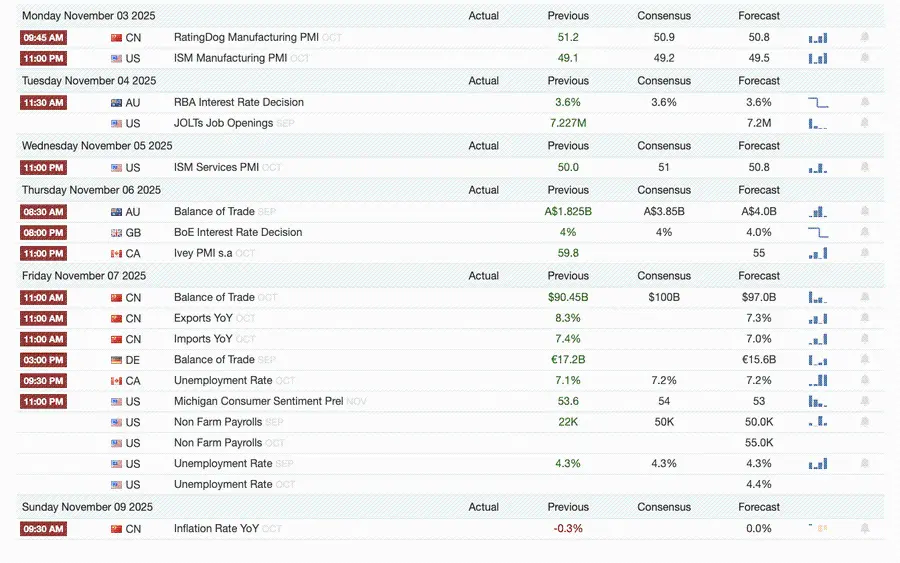

Eventos macroeconômicos da semana

Semana passada

Próxima semana

Indicadores de popularidade do Bitcoin

Eventos de mercado e dinâmicas institucionais

- Mt. Gox estendeu o prazo de reembolso para 2026, cerca de US$ 4 bilhões em Bitcoin ainda estão congelados.

- O ETF Bitwise Solana atingiu US$ 338,9 milhões em ativos sob gestão na primeira semana, um recorde, mesmo com a SEC ainda travada no processo de aprovação.

- A ConsenSys planeja IPO em 2026, com JPMorgan e Goldman Sachs como subscritores, visando uma avaliação de US$ 7 bilhões.

- Trump Media Group lançou o Truth Predict — o primeiro mercado de previsões em parceria com uma plataforma de mídia social e a Crypto.com.

Atualizações em infraestrutura financeira e de pagamentos

- A Mastercard adquiriu a startup de infraestrutura cripto Zerohash por até US$ 2 bilhões.

- A Western Union planeja lançar a stablecoin USDPT na Solana em 2026 e registrou a marca WUUSD.

- O Citi Bank e a Coinbase lançaram juntos uma rede de pagamentos com stablecoin institucional 24/7.

- A Circle lançou a rede de testes Arc, atraindo mais de 100 instituições, incluindo BlackRock e Visa.

Expansão de ecossistemas e plataformas

- MetaMask lançou contas multi-chain, suportando EVM, Solana, e em breve terá suporte para Bitcoin.

Dinâmicas globais e regionais

- O Quirguistão lançou uma stablecoin lastreada em BNB; ao mesmo tempo, Trump concedeu perdão a CZ, abrindo caminho para o retorno da Binance ao mercado dos EUA.

- O ETF spot de SOL nos EUA (sem capital semente) recebeu US$ 199,2 milhões em entradas.

- O Japão lançou a stablecoin de iene totalmente compatível JPYC, com meta de emissão de US$ 6,5–7 bilhões até 2028.

- O Ant Group registrou a marca “ANTCOIN”, retornando discretamente à corrida das stablecoins em Hong Kong.

- Interrupções nos serviços de nuvem da AWS e Microsoft causaram caos no mercado, com versões contraditórias de ambos os lados.

- O blockchain Kinexys do JPMorgan concluiu a primeira transação de tokenização de fundo de private equity, impulsionando ainda mais a adoção institucional.

- A Tether tornou-se um dos principais detentores de títulos do Tesouro dos EUA, com US$ 135 bilhões em ativos e rendimento anualizado superior a US$ 10 bilhões.

- A Metaplanet iniciou um programa de recompra de ações para lidar com a queda do patrimônio líquido.

- O interesse em ativos de privacidade aumentou, com o preço do ZEC superando o pico de 2021, mas o ganho semanal ainda ficou atrás do DASH.

- A Sharplink implantou US$ 200 milhões em ETH na Linea para obter rendimento DeFi.

- Com as apostas esportivas em alta, a Polymarket planeja lançar oficialmente seu produto nos EUA no final de novembro (UTC+8).

- A Securitize anunciou listagem via fusão SPAC de US$ 1,25 bilhão.

- A Visa adicionou suporte de pagamento para quatro stablecoins e quatro blockchains.

- A 21Shares protocolou pedido para o Hyperliquid ETF, com mais fundos cripto entrando no mercado.

- KRWQ tornou-se a primeira stablecoin de won coreano emitida na Base chain.

Visão geral do mercado

A economia global está migrando do risco de inflação para o risco de confiança — a estabilidade futura dependerá da clareza das políticas, não da liquidez.

A política monetária global está entrando em uma fase de visibilidade limitada. Nos EUA, o FOMC reduziu as taxas em 25 pontos-base para 3,75%–4,00%, expondo divergências internas. Powell sugeriu que mais afrouxamento no futuro “não está garantido”. O shutdown contínuo do governo impede que os formuladores de políticas obtenham dados críticos, aumentando o risco de erros de política. A confiança do consumidor enfraqueceu, o setor imobiliário desacelerou, indicando que o sentimento do mercado, e não os estímulos, está direcionando o caminho para um “pouso suave” da economia.

Entre os países do G10: o Banco do Canadá realizou o último corte de juros, o Banco Central Europeu manteve a taxa em 2,00%, e o Banco do Japão pausou cautelosamente. O desafio comum é: como conter o crescimento econômico em meio à inflação persistente de serviços. Enquanto isso, o PMI da China voltou à zona de contração, mostrando recuperação fraca, demanda privada baixa e fadiga de políticas.

Combinado ao risco político, o shutdown do governo dos EUA ameaça o funcionamento normal dos programas de bem-estar e pode atrasar a divulgação de dados críticos, minando a confiança na gestão fiscal. O mercado de títulos já começou a precificar a queda dos rendimentos e o enfraquecimento do crescimento econômico, mas o verdadeiro risco está no colapso do mecanismo de feedback institucional — atrasos nos dados, hesitação nas políticas e queda na confiança pública se entrelaçam, culminando em crise.

Indicadores econômicos-chave

Inflação nos EUA: recuperação moderada, caminho mais claro

A recuperação da inflação é impulsionada principalmente pela oferta, não pela demanda. As pressões centrais permanecem sob controle, e o enfraquecimento do emprego dá espaço ao Federal Reserve para continuar cortando juros sem provocar um novo surto inflacionário.

- Inflação de setembro: 3,0% ano a ano, 0,3% mês a mês, a mais rápida desde janeiro, mas ainda abaixo do esperado, reforçando a narrativa de “pouso suave”.

- O núcleo do CPI, excluindo alimentos e energia, ficou em 3,0% ano a ano e 0,2% mês a mês, mostrando estabilidade nos preços básicos.

- Os preços dos alimentos subiram 2,7%, com carnes subindo 8,5%, impactados pela escassez de mão de obra agrícola devido a restrições migratórias.

- Os custos de utilidades aumentaram significativamente: eletricidade +5,1%, gás natural +11,7%, principalmente devido ao consumo de data centers de IA — um novo motor da inflação.

- A inflação de serviços caiu para 3,6%, a menor desde 2021, indicando que o arrefecimento do mercado de trabalho está aliviando a pressão salarial.

- Reação positiva do mercado: ações subiram, futuros de juros reforçaram expectativas de cortes, e os rendimentos dos títulos permaneceram estáveis.

Demografia dos EUA: ponto de inflexão crítico

A migração líquida negativa desafia o crescimento econômico, a oferta de trabalho e a capacidade de inovação.

Os EUA podem enfrentar a primeira queda populacional em um século. Embora os nascimentos ainda superem as mortes, a migração líquida negativa anulou o aumento de 3 milhões de pessoas em 2024. Os EUA enfrentam uma reversão demográfica, não devido à queda da taxa de natalidade, mas à redução drástica da imigração causada por políticas. Os impactos de curto prazo incluem escassez de mão de obra e aumento salarial; os riscos de longo prazo concentram-se em pressões fiscais e desaceleração da inovação. A menos que essa tendência seja revertida, os EUA podem repetir o envelhecimento do Japão — crescimento econômico lento, custos crescentes e desafios estruturais de produtividade.

Segundo previsões do AEI, a migração líquida em 2025 será de –525 mil pessoas, o primeiro valor negativo da história moderna.

- Dados do Pew Research Center mostram que, no primeiro semestre de 2025, a população nascida no exterior caiu 1,5 milhão, principalmente devido a deportações e saídas voluntárias.

- O crescimento da força de trabalho estagnou, com setores como agricultura, construção e saúde enfrentando escassez e pressão salarial.

- 28% dos jovens americanos são imigrantes ou filhos de imigrantes; se a imigração zerar, a população abaixo de 18 anos pode cair 14% até 2035, agravando o peso da previdência e saúde.

- 27% dos médicos e 22% dos auxiliares de enfermagem são imigrantes; se a oferta cair, a automação e robotização na saúde podem acelerar.

- Risco à inovação: imigrantes contribuíram com 38% dos prêmios Nobel e cerca de 50% das startups bilionárias; se a tendência se inverter, o motor de inovação dos EUA será prejudicado.

Exportações do Japão em recuperação: retomada sob a sombra das tarifas

Apesar do impacto das tarifas dos EUA, as exportações japonesas se recuperaram. Em setembro, as exportações cresceram 4,2% ano a ano, o primeiro crescimento positivo desde abril, impulsionado pela recuperação da demanda na Ásia e Europa.

Após meses de retração, as exportações japonesas voltaram a crescer, com alta de 4,2% em setembro, o maior aumento desde março. Essa recuperação destaca que, apesar de novas fricções comerciais com os EUA, a demanda regional permanece forte e as cadeias de suprimentos se ajustaram.

O desempenho comercial do Japão mostra que, apesar das tarifas dos EUA sobre automóveis (seu principal item de exportação), a demanda externa da Ásia e Europa está se estabilizando. O aumento das importações indica uma leve recuperação da demanda interna, impulsionada pela desvalorização do iene e pelo ciclo de recomposição de estoques.

Perspectivas:

- Espera-se que as exportações se recuperem gradualmente com a normalização das cadeias de suprimentos asiáticas e dos preços de energia

- O protecionismo persistente dos EUA continua sendo o principal obstáculo para manter o ritmo das exportações em 2026.

Leitura recomendada:

US$ 1 bilhão em stablecoins evaporados: qual a verdade por trás dos colapsos em cadeia do DeFi?

Revisão do short squeeze da MMT: um jogo de arrecadação de fundos cuidadosamente orquestrado

Sob colheita brutal, quem espera pelo próximo COAI?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

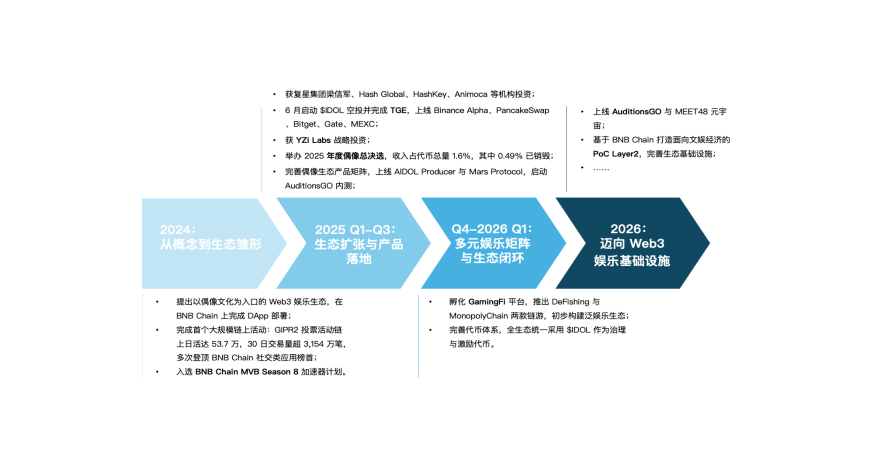

MEET48: Da fábrica de estrelas ao Netflix on-chain — AIUGC e Web3 remodelando a economia do entretenimento

O setor de entretenimento Web3 está passando por um momento de reinício após o declínio da bolha, com projetos como o MEET48 liderando a transformação ao integrar tecnologias de IA, Web3 e UGC para remodelar os paradigmas de produção de conteúdo e distribuição de valor. Esses projetos estão construindo ecossistemas de tokens sustentáveis, evoluindo de aplicações para infraestrutura, com o objetivo de se tornar o "Netflix on-chain" e impulsionar a adoção em massa do entretenimento Web3.

XRP cai 9% apesar dos grandes anúncios da Ripple

21Shares e Canary iniciam processo de aprovação do ETF de XRP