Autor: Decentralised.Co

Tradução: TechFlow

A Strategy construiu uma reserva de ativos no valor de 70 bilhões de dólares ao manter bitcoin.

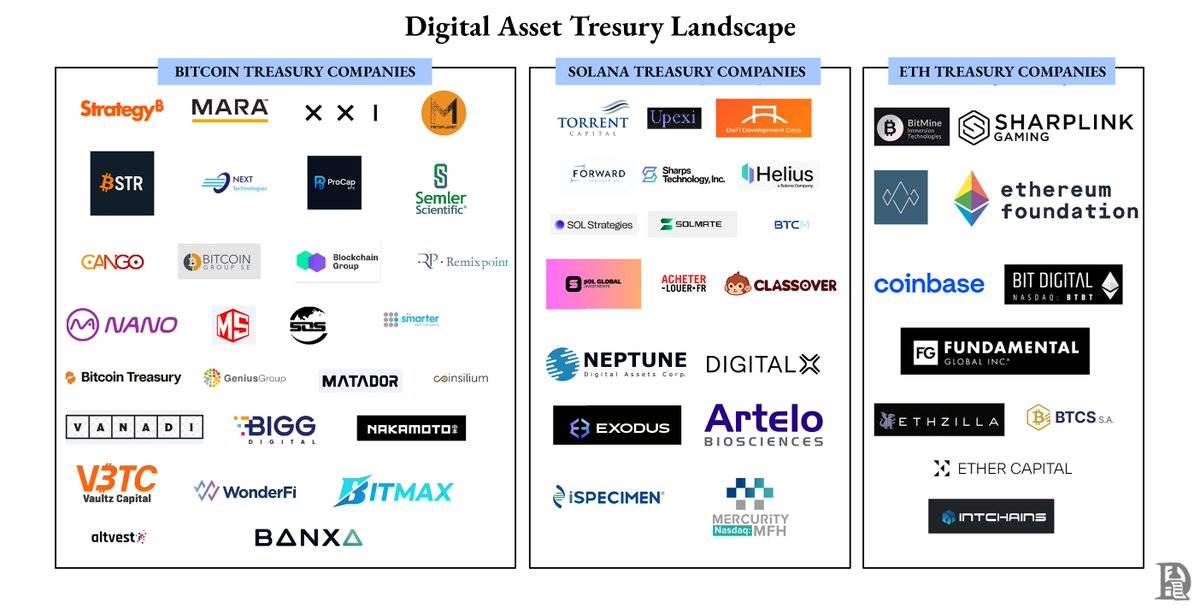

Hoje, todo projeto de token quer se tornar uma empresa de reserva de ativos.

O problema é: um quarto das empresas de reserva de ativos em bitcoin já tem valor de mercado inferior ao valor dos ativos que possuem.

A seguir, veja por que a maioria dessas empresas falha.

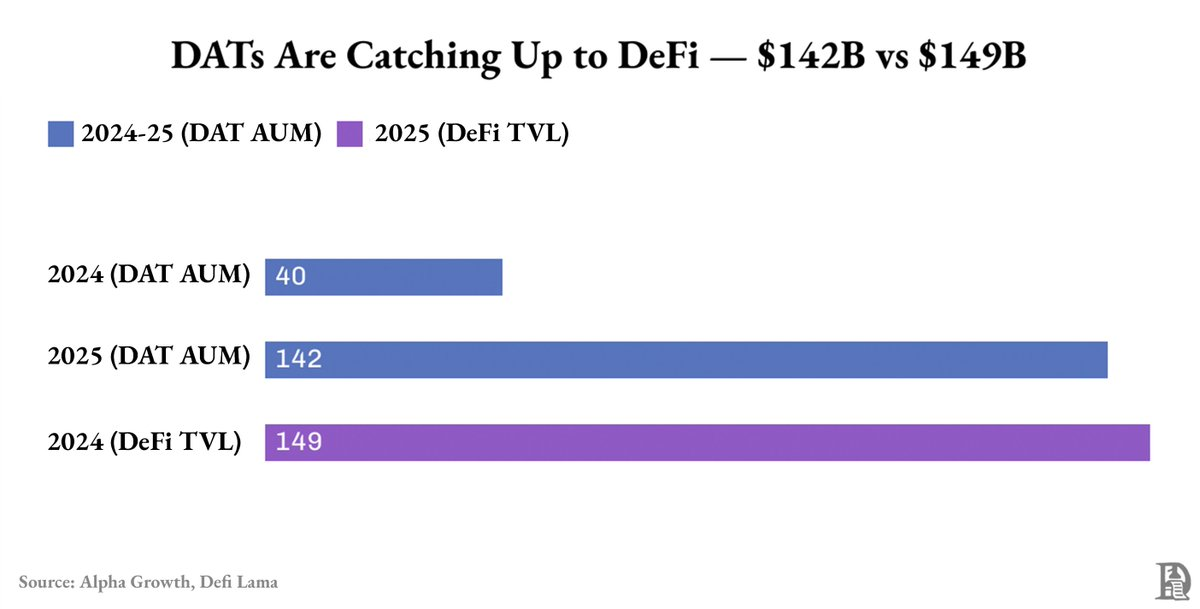

As empresas de reserva de ativos tornaram-se uma das categorias de crescimento mais rápido no setor cripto.

Em apenas um ano, o valor total de seus ativos saltou de 40 bilhões de dólares para 142 bilhões de dólares, quase igualando o valor total bloqueado (TVL) de todo o DeFi.

Quase 90% desses ativos são bitcoin e ethereum.

Mas esse “crescimento” vem, em sua maior parte, da valorização do bitcoin e do ethereum, e não de fluxo de caixa operacional ou engenharia financeira.

Mesmo esse crescimento não é distribuído de forma uniforme.

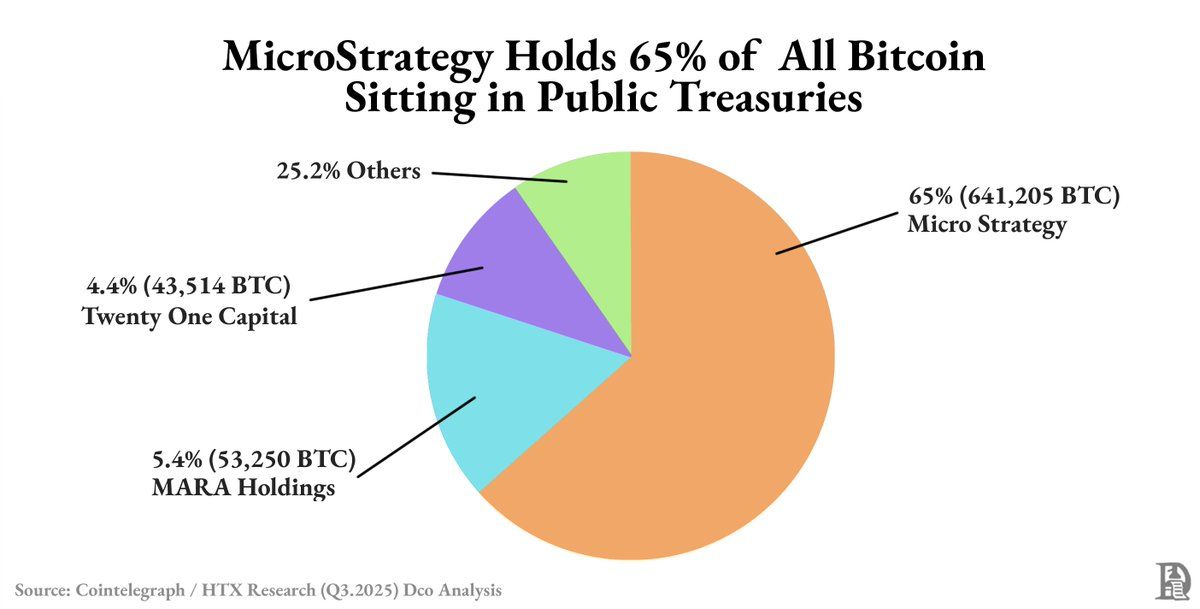

A Strategy detém sozinha cerca de 63% de todo o bitcoin de reservas públicas. A maior parte do restante está nas mãos das seis maiores empresas.

Fora esses gigantes, a maioria das empresas de reserva de ativos digitais (DATs) opera em condições de baixa liquidez e prêmios frágeis, com avaliações que oscilam conforme o mercado, e não pelo desempenho próprio.

Qual o motivo?

Quando o mercado está forte, as ações das empresas de reserva de ativos negociam com prêmio sobre o valor dos ativos. Esse prêmio existe porque elas oferecem aos investidores uma forma regulamentada de investir em bitcoin ou ethereum. Emitir novas ações com esse prêmio não só capta mais recursos, mas também aumenta o valor contábil.

Cada rodada de financiamento adiciona mais criptoativos, impulsionando tanto o total de ativos quanto o preço das ações. Isso cria um ciclo reflexivo: a alta dos preços leva a mais captação, que é usada para comprar mais ativos, elevando a avaliação até que o prêmio desapareça.

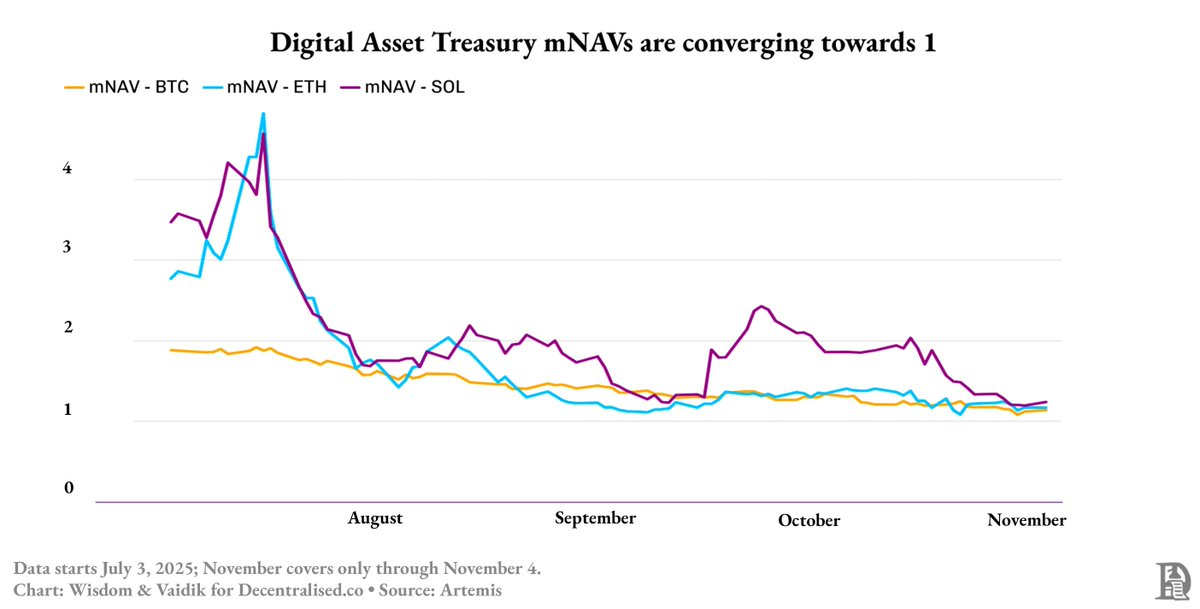

Em meados de 2025, esse ciclo foi quebrado: o prêmio das empresas de reserva de ativos em bitcoin caiu de 1,9x para 1,3x, enquanto o prêmio das reservas de ethereum e SOL (Solana) despencou de 4,8x para cerca de 1,3x em dois meses.

Então, como a Strategy sobreviveu?

Porque ela não construiu apenas uma reserva de ativos, mas também um instrumento financeiro.

Enquanto a maioria das empresas de reserva de ativos continuava emitindo ações para comprar mais criptoativos, a Strategy captou 4 bilhões de dólares por meio de debêntures conversíveis e notas seniores, com taxas de juros de longo prazo em torno de 0,8%.

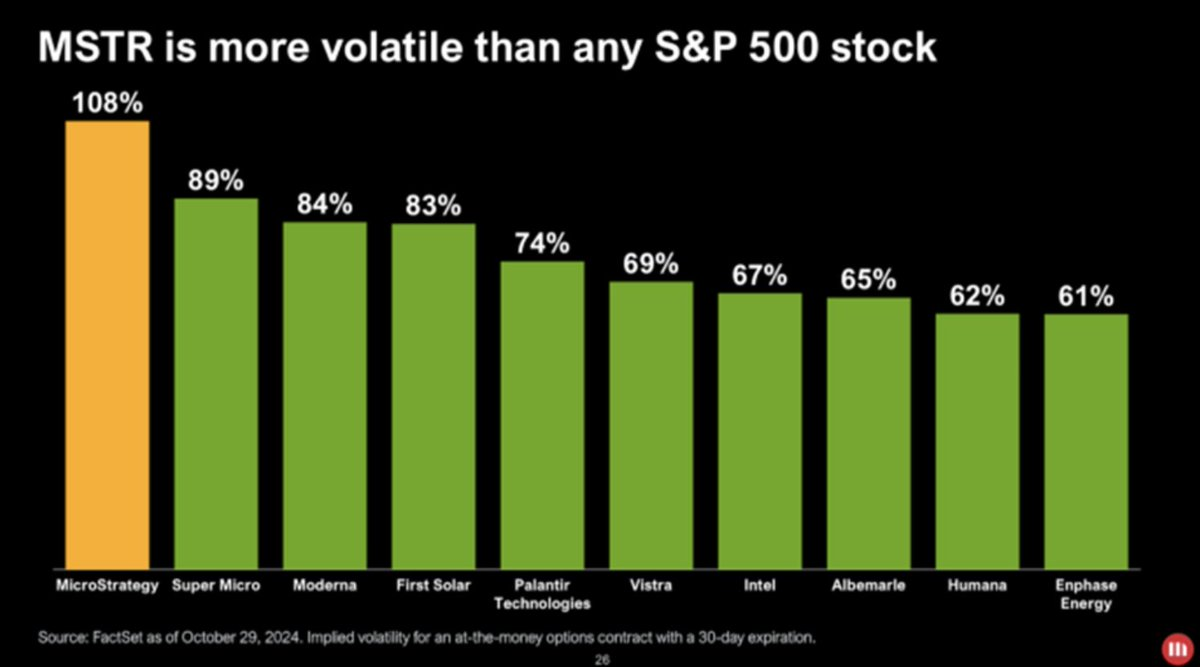

Suas ações se tornaram uma versão beta elevada do bitcoin. Quando o preço do bitcoin oscila 1%, o preço das ações oscila um pouco mais na mesma direção. Ao usar dívida para comprar bitcoin, a Strategy amplificou cada movimento de preço, oferecendo aos investidores uma forma alavancada e regulamentada de apostar em bitcoin sem precisar detê-lo diretamente.

Essa volatilidade negociável atraiu novos investidores: fundos, ETFs e até um mercado de dívida construído ao redor dela.

Traders aproveitaram a volatilidade da Strategy para obter lucros. Embora seu capital fique travado até o vencimento das notas, eles lucram com as oscilações do preço das ações.

Como as ações da Strategy têm maior liquidez e volatilidade que o próprio bitcoin, os traders não precisam esperar o vencimento das notas para lucrar.

A maioria das novas empresas de reserva de ativos imitou o modelo da Strategy, mas apenas copiaram a parte simples.

Elas imitaram o balanço patrimonial, mas não copiaram a estrutura de capital.

A Strategy possui debêntures conversíveis, notas seniores e liquidez — elementos que a ajudam a transformar volatilidade em capacidade de captação.

As demais não têm esses recursos, não conseguem captar capital e só podem buscar rendimento por meio de staking, empréstimos ou compra de títulos tokenizados do governo.

Substituir captação real por rendimento parece funcionar quando os preços sobem. Os rendimentos permanecem altos, a liquidez parece forte, dando a impressão de que o modelo é eficaz.

Mas isso mascara o risco reflexivo semelhante ao das ações.

A maioria das empresas de reserva de ativos digitais (DATs) trava ativos em staking ou empréstimos para gerar rendimento, enquanto permite que investidores entrem e saiam livremente.

Quando o ciclo de mercado se inverte, a demanda por resgates aumenta, os rendimentos caem, e elas são forçadas a vender ativos travados a preços de prejuízo.

É exatamente isso que está acontecendo agora.

Com a confiança do mercado enfraquecida, o prêmio das ações, que antes negociavam a 3-4 vezes o valor dos ativos, desabou para ficar igual ao valor dos ativos.

Mesmo as empresas de reserva de ativos “orientadas a rendimento” baseadas em ethereum (ETH) ou Solana (SOL) não escapam do impacto, pois sua solvência ainda depende diretamente do preço dos tokens.