Escrito por: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tradução: AididiaoJP, Foresight News

A luta do Bitcoin abaixo dos níveis fundamentais de custo reflete uma demanda enfraquecida e a contínua venda por parte dos detentores de longo prazo. Apesar da volatilidade ter esfriado e das posições em opções estarem relativamente equilibradas, o mercado agora depende das expectativas em relação à reunião do Federal Reserve, e qualquer surpresa hawkish pode reacender a volatilidade.

Resumo

-

O Bitcoin se recuperou no fim de semana do cluster de oferta entre US$ 107K e US$ 118K, imitando o breve repique após a máxima histórica anterior, mas a pressão de venda contínua dos detentores de longo prazo limitou a alta subsequente.

-

O mercado continua lutando acima da base de custo dos detentores de curto prazo (cerca de US$ 113K), que é o campo de batalha chave entre o momentum de alta e de baixa. Não conseguir recuperar esse nível aumenta o risco de uma correção mais profunda em direção ao preço realizado dos investidores ativos (cerca de US$ 88K).

-

Detentores de curto prazo estão saindo com prejuízo, enquanto os detentores de longo prazo permanecem como a principal força de pressão vendedora (cerca de -104K BTC/mês), indicando enfraquecimento da convicção e absorção contínua da oferta.

-

A volatilidade implícita esfriou drasticamente após o colapso em outubro, o skew se achatou e o fluxo de opções reflete um espaço de alta controlado e hedge de baixa moderado.

-

A calmaria atual da volatilidade depende da próxima decisão do Federal Reserve. Um resultado dovish manterá a estabilidade, mas qualquer surpresa hawkish pode reacender a volatilidade e a demanda por proteção de baixa.

Insights On-chain

Padrão de repique familiar

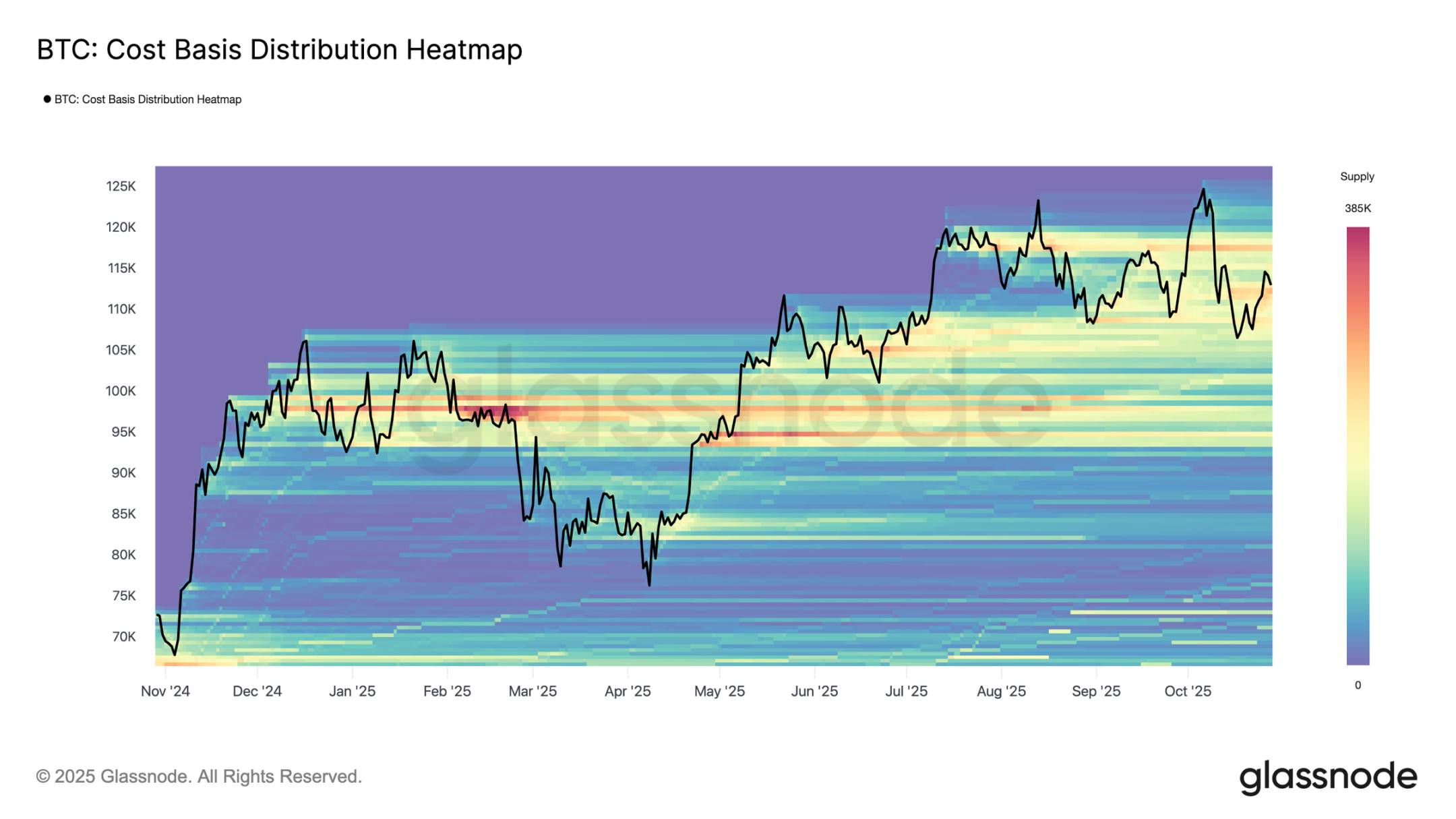

No último fim de semana, após uma breve queda para a borda inferior do cluster de oferta dos compradores do topo (US$ 107K a US$ 118K), o Bitcoin encenou uma recuperação temporária. De acordo com o heatmap de distribuição da base de custo, o preço saltou da linha média próxima a US$ 116K, depois recuou para cerca de US$ 113K.

Essa estrutura reflete de perto o padrão de repique observado após as máximas históricas no segundo ao terceiro trimestre de 2024 e no primeiro trimestre de 2025, ou seja, repiques temporários ocorrem, mas a demanda é rapidamente absorvida pela oferta acima. No cenário atual, uma nova rodada de vendas dos detentores de longo prazo ampliou ainda mais a resistência dessa zona de oferta, destacando que a realização de lucros em altas continua limitando o momentum de alta.

Dificuldade em manter a linha de defesa

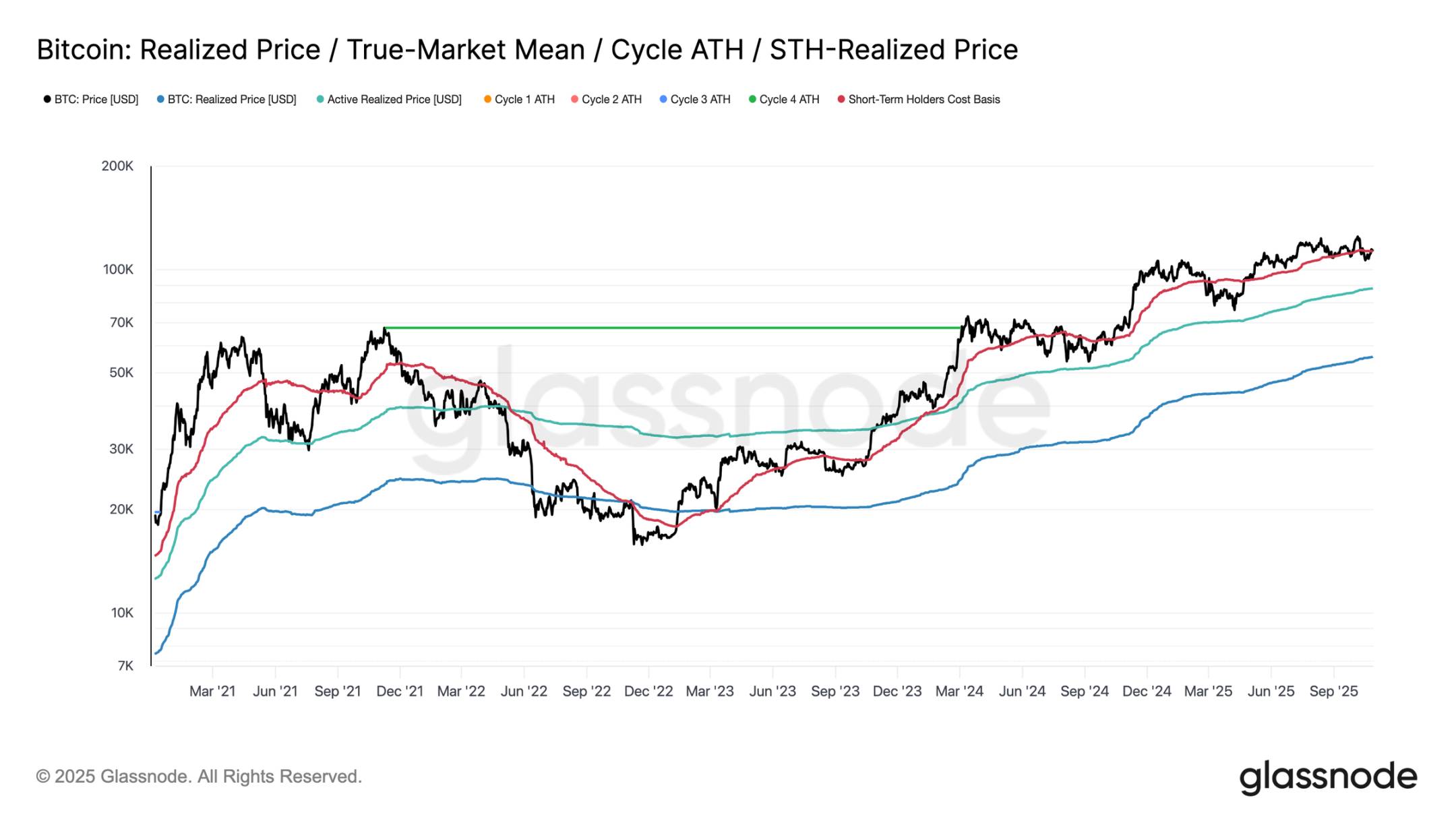

Após o repique do fim de semana, o Bitcoin recuperou brevemente o nível próximo a US$ 113K, que é a base de custo dos detentores de curto prazo, geralmente vista como a linha divisória entre o momentum de alta e de baixa. Manter esse limiar normalmente indica que a demanda é forte o suficiente para absorver a pressão de venda contínua. No entanto, não conseguir se manter acima desse nível, especialmente após seis meses de negociação em patamares mais altos, indica enfraquecimento da demanda.

Nas últimas duas semanas, o Bitcoin teve dificuldades para fechar candles semanais acima desse nível crítico, aumentando o risco de fraqueza adicional no futuro. Se esse estágio persistir, o próximo suporte importante está próximo ao preço realizado dos investidores ativos, cerca de US$ 88K, indicador que reflete a base de custo do suprimento em circulação ativa e que, em ciclos anteriores, geralmente marcou fases de correção mais profundas.

Pressão sobre detentores de curto prazo

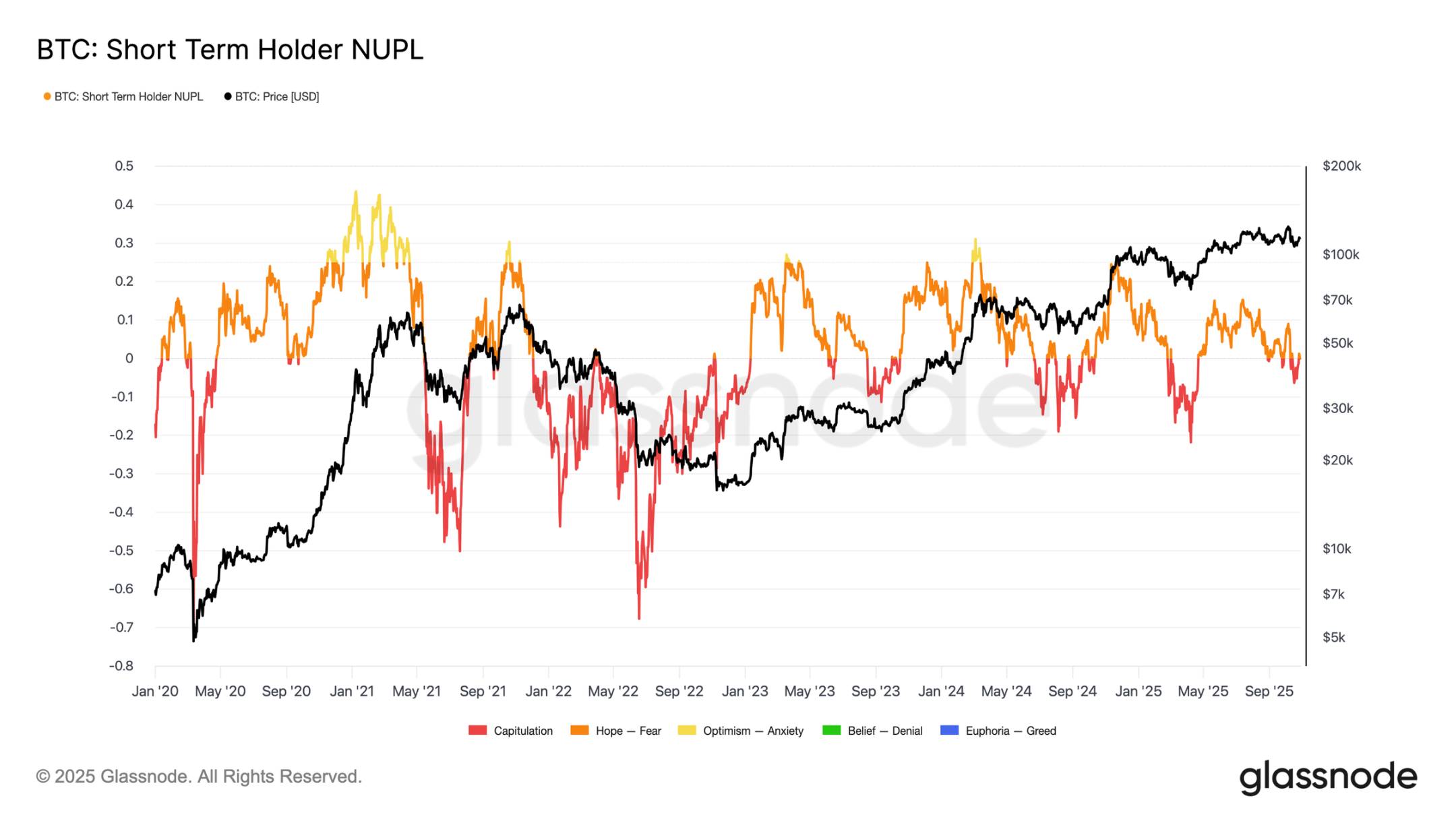

Expandindo a análise para o sentimento dos investidores, uma fraqueza adicional do mercado provavelmente será impulsionada pelos detentores de curto prazo, que são os compradores do topo agora saindo com prejuízo. O indicador de Lucro/Prejuízo Líquido Não Realizado dos detentores de curto prazo ajuda a avaliar essa pressão ao medir a proporção de lucro ou prejuízo não realizado em relação ao valor de mercado.

Historicamente, valores profundamente negativos coincidem com fases de capitulação antes da formação de fundos de mercado. A recente queda para US$ 107K empurrou o indicador para -0,05, uma perda leve se comparada à faixa típica de -0,1 a -0,2 durante correções intermediárias em bull markets, ou abaixo de -0,2 nos fundos de bear markets profundos.

Enquanto o Bitcoin negociar dentro do cluster de compradores do topo entre US$ 107K e US$ 117K, o mercado permanece em um equilíbrio delicado, ainda não totalmente capitulado, mas com a convicção dos touros sendo gradualmente corroída.

Venda dos detentores de longo prazo

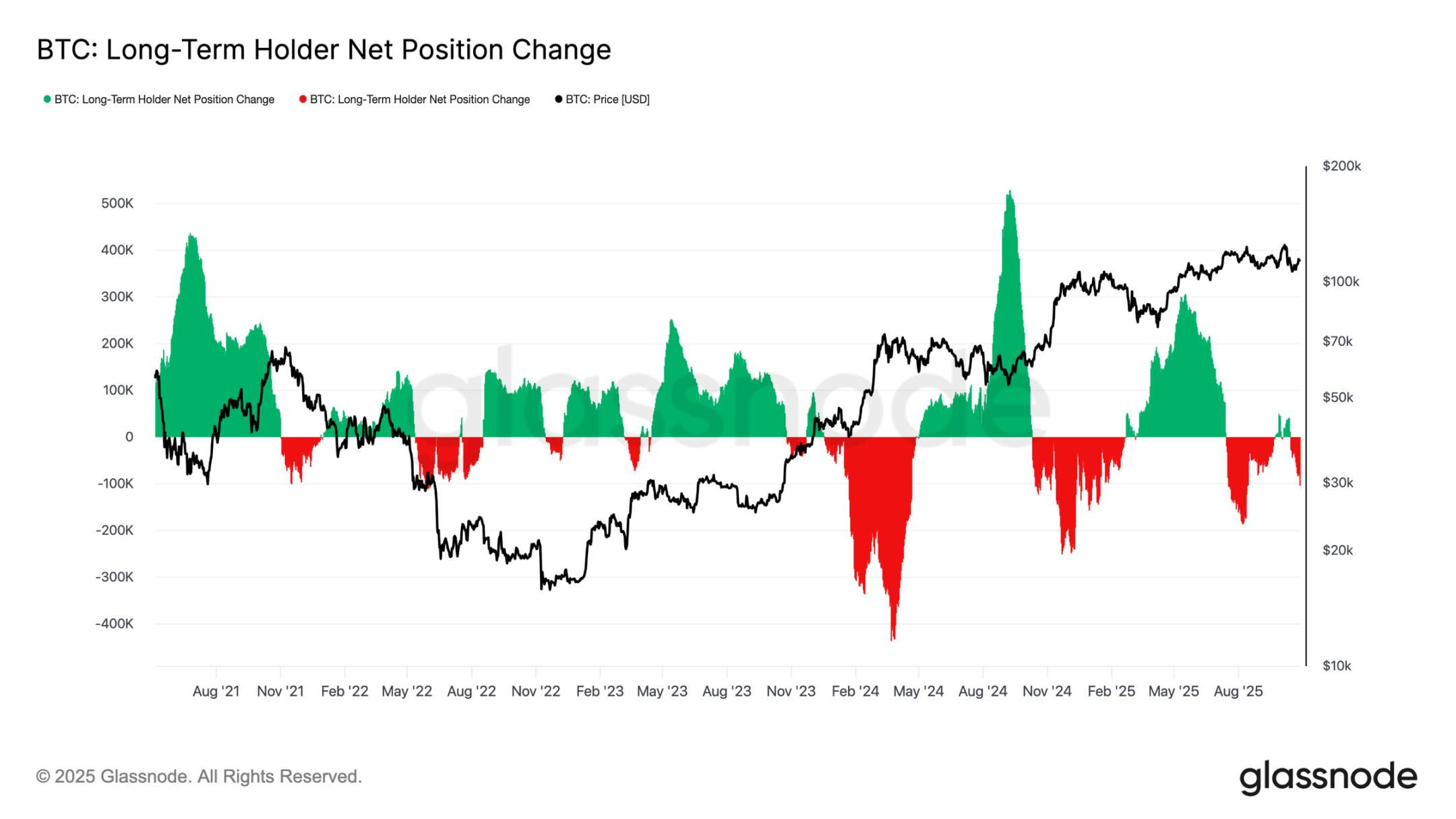

Com base em observações anteriores, a venda contínua dos detentores de longo prazo continua pesando sobre a estrutura do mercado. A variação líquida da posição dos detentores de longo prazo caiu para -104K BTC por mês, destacando a onda de vendas mais significativa desde meados de julho.

Essa pressão de venda persistente está alinhada com sinais mais amplos de exaustão observados no mercado, já que investidores experientes continuam realizando lucros em meio à demanda enfraquecida.

Historicamente, grandes expansões de mercado só começam quando os detentores de longo prazo passam de vendedores líquidos para acumuladores consistentes. Portanto, o retorno desse grupo ao fluxo líquido positivo continua sendo uma condição fundamental para restaurar a resiliência do mercado e preparar o terreno para a próxima fase de bull market. Até que essa mudança ocorra, a venda dos investidores de longo prazo provavelmente continuará pressionando o preço.

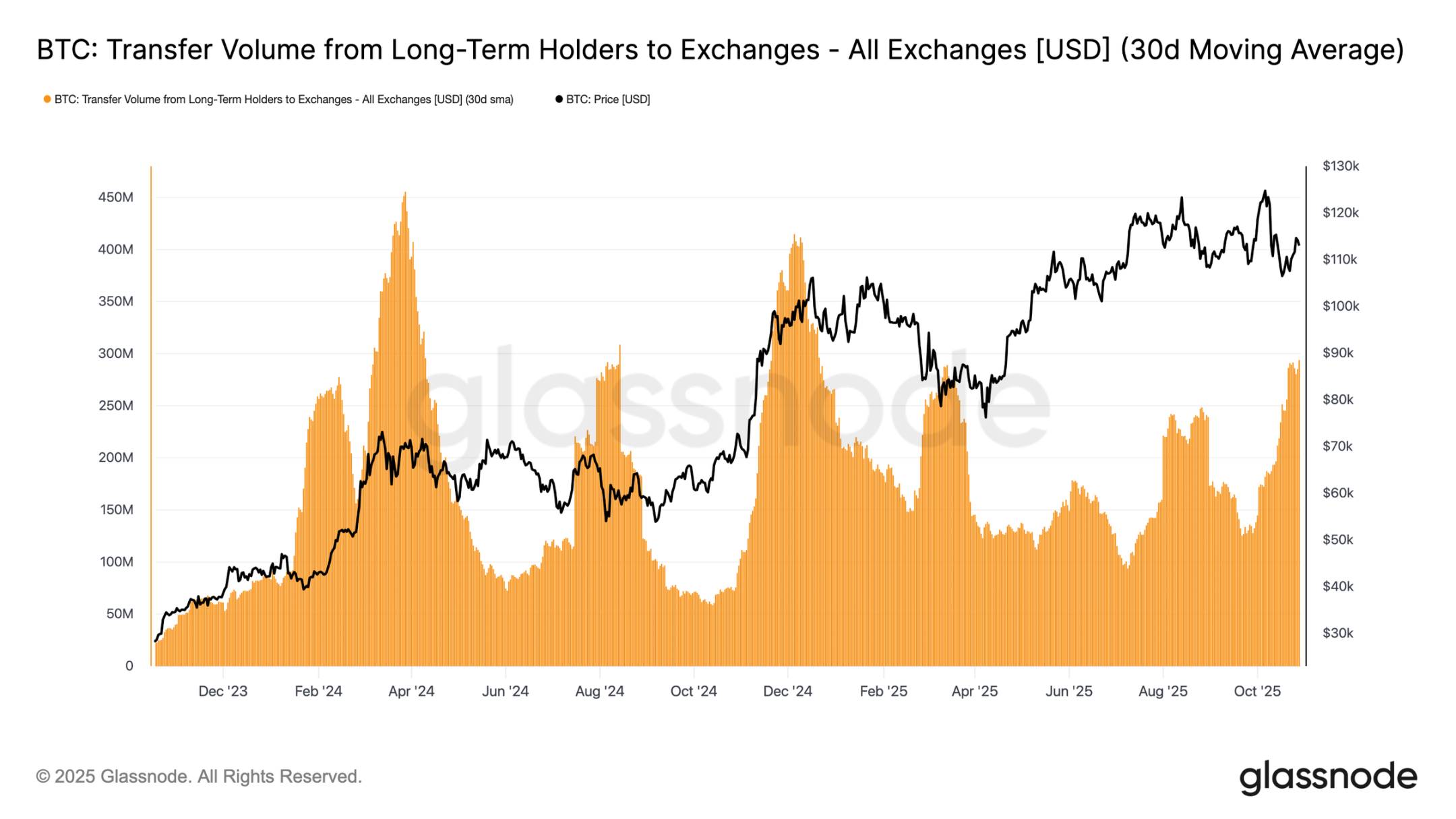

Para medir a intensidade das vendas dos detentores de longo prazo, podemos analisar o volume de transferências para exchanges por esses detentores (média móvel simples de 30 dias), indicador que captura o valor dos tokens transferidos por investidores experientes para possível venda. Esse indicador disparou para cerca de US$ 293 milhões por dia, mais que o dobro do patamar de referência de US$ 100 milhões a US$ 125 milhões observado desde novembro de 2024.

Esse alto nível de atividade de transferência indica que investidores de longo prazo continuam realizando lucros, aumentando a pressão vendedora. O padrão atual é muito semelhante ao de agosto de 2024, período caracterizado por gastos ativos dos detentores de longo prazo enquanto o momentum de preço desacelerava. A menos que esse fluxo de transferências diminua, a demanda à vista terá dificuldade para absorver a venda contínua, deixando o mercado vulnerável a um esfriamento adicional nas próximas semanas.

Insights Off-chain

Mercado de opções esfria

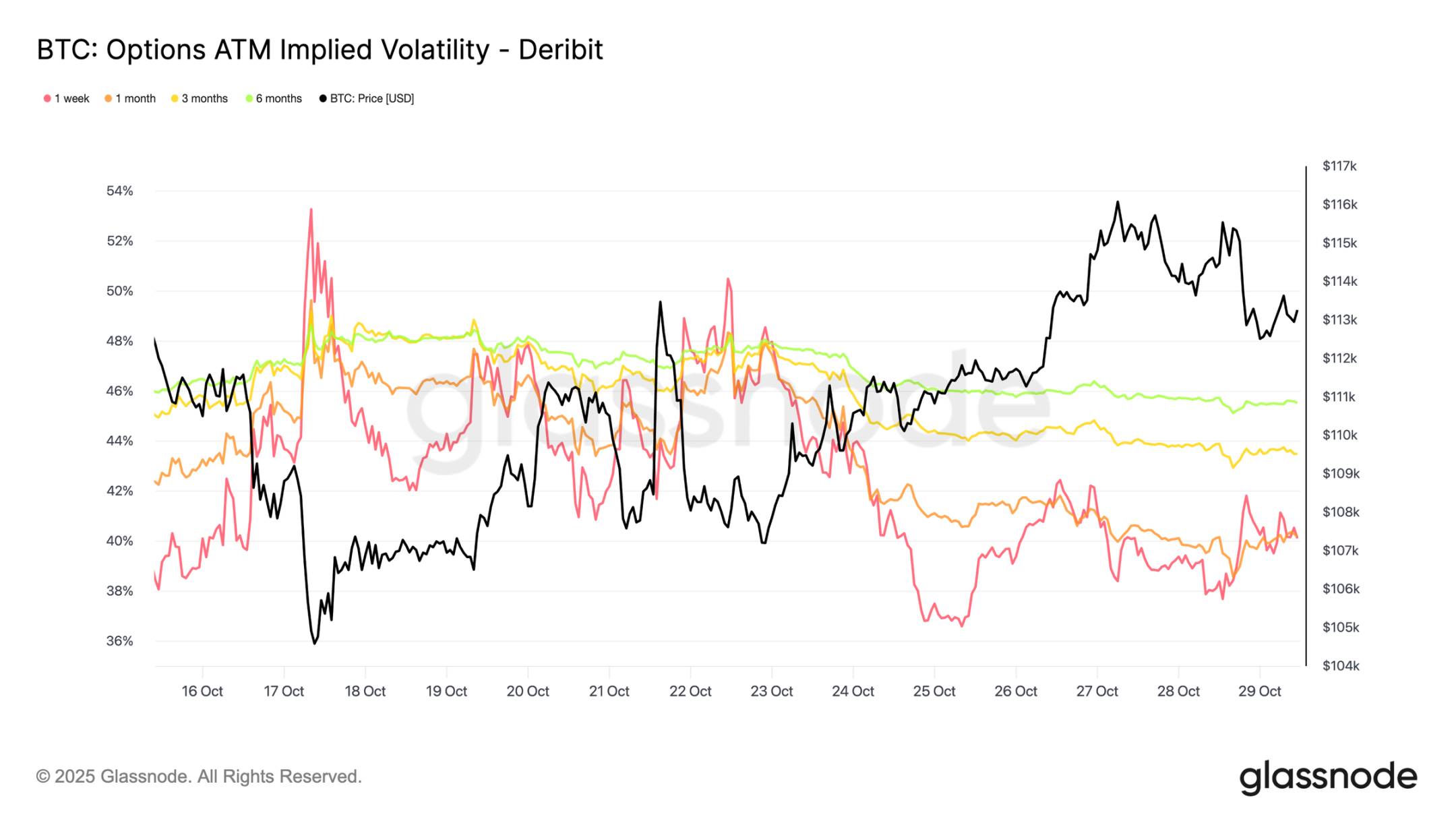

Voltando-se ao mercado de opções, dados recentes mostram que a pressão de volatilidade após o colapso de 10 de outubro continua a diminuir. A volatilidade realizada de 30 dias do Bitcoin caiu para 42,6%, uma leve queda em relação aos 44% da semana passada, refletindo movimentos de preço mais calmos. Enquanto isso, a volatilidade implícita, que representa as expectativas dos traders, caiu ainda mais, à medida que os participantes desmontam hedges de baixa e reduzem a demanda por proteção.

Os contratos de prazo mais curto sofreram o maior ajuste, com a volatilidade implícita at-the-money de 1 semana caindo mais de 10 pontos para cerca de 40%, enquanto contratos de 1 a 6 meses caíram apenas 1-2 pontos, permanecendo próximos a 40% no médio prazo. Esse achatamento da estrutura a termo indica que os traders esperam menos choques no curto prazo.

A curva também sugere que a volatilidade esperada deve subir lentamente para cerca de 45% nos próximos meses, em vez de um salto abrupto.

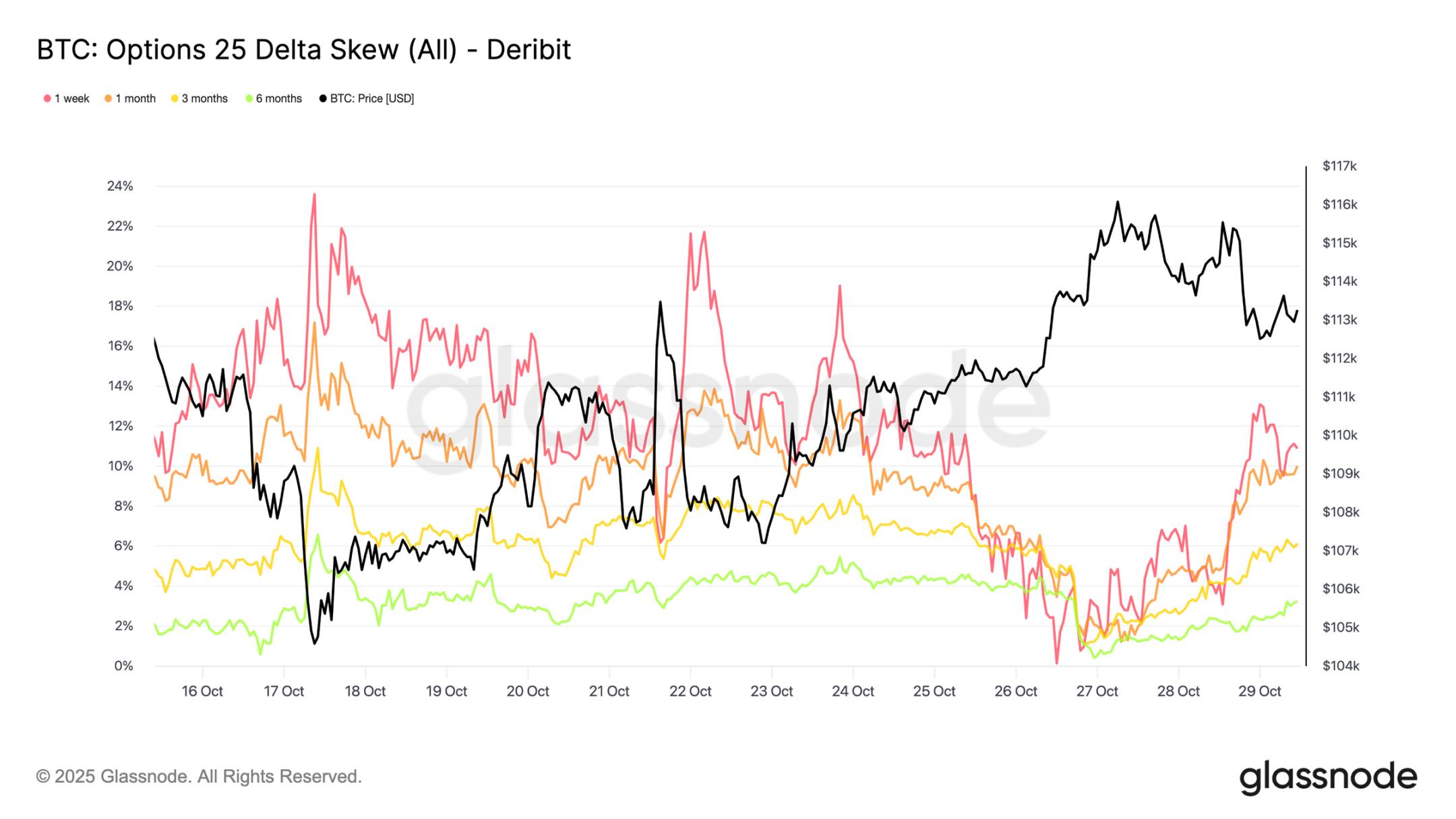

Skew redefinido para baixo

O alívio na volatilidade implícita também se traduz em uma mudança significativa no skew 25-Delta, indicador que mede o custo relativo das opções de venda versus compra. Skew positivo indica prêmio nas opções de venda. Após a limpeza de outubro, o skew de 1 semana disparou para mais de 20%, sinalizando demanda extrema por proteção de baixa. Desde então, colapsou para níveis neutros, com leve recuperação, mas intensidade muito menor.

Contratos de prazo mais longo, como 1 mês e 3 meses, também foram drasticamente redefinidos, mostrando apenas prêmio moderado nas opções de venda. Essa mudança indica que os traders removeram a maior parte de seus hedges de baixa. As posições agora estão mais próximas de "moderadamente otimistas/bilaterais" do que de "pânico de novas mínimas", em linha com a estabilidade mais ampla observada recentemente no preço do Bitcoin.

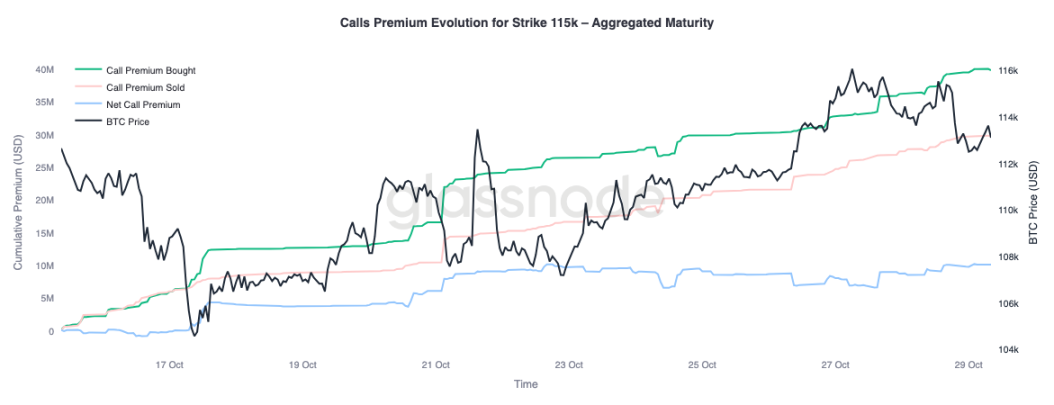

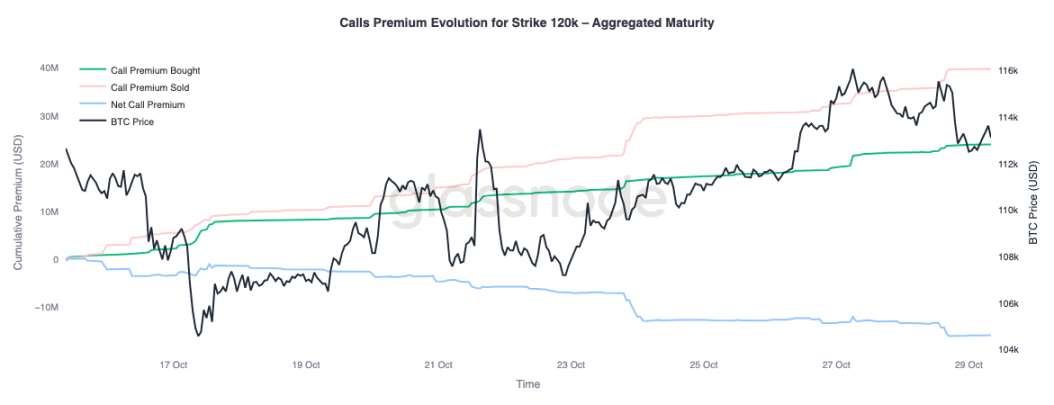

Posições de alta seletiva

Com o skew normalizado, a atenção se volta para onde os traders estão alocando seus prêmios. A atividade de opções de compra agora varia significativamente conforme o preço de exercício. No strike de US$ 115K, o prêmio líquido comprado em calls permanece positivo, indicando que, com a recuperação do preço nas últimas duas semanas, os traders continuam pagando por espaço de alta no curto prazo. Em contraste, no strike de US$ 120K, o prêmio vendido em calls supera o comprado, resultando em prêmio líquido negativo.

Essa configuração reflete uma postura de "repique moderado, não rompimento total". Os traders estão dispostos a pagar por ganhos mais próximos do preço à vista, mas financiam essas posições vendendo calls em strikes mais altos. O spread de calls resultante sugere uma visão cautelosamente otimista, buscando participar de mais alta, mas sem confiança em uma nova máxima histórica.

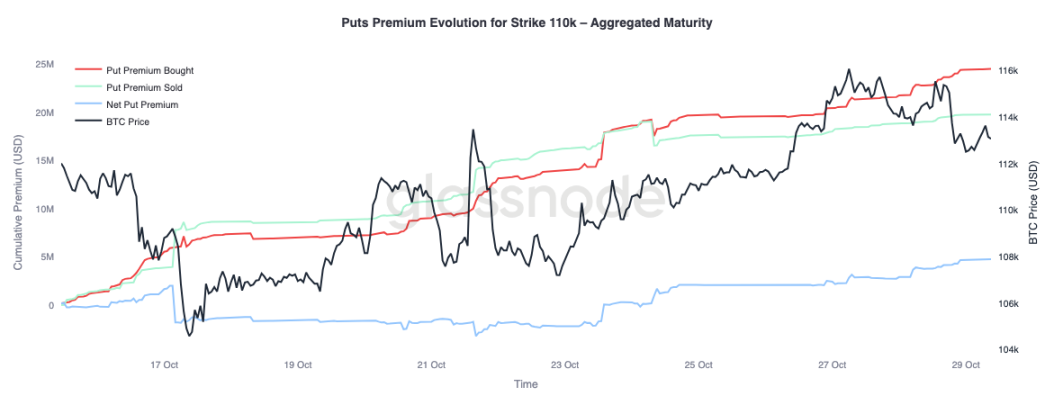

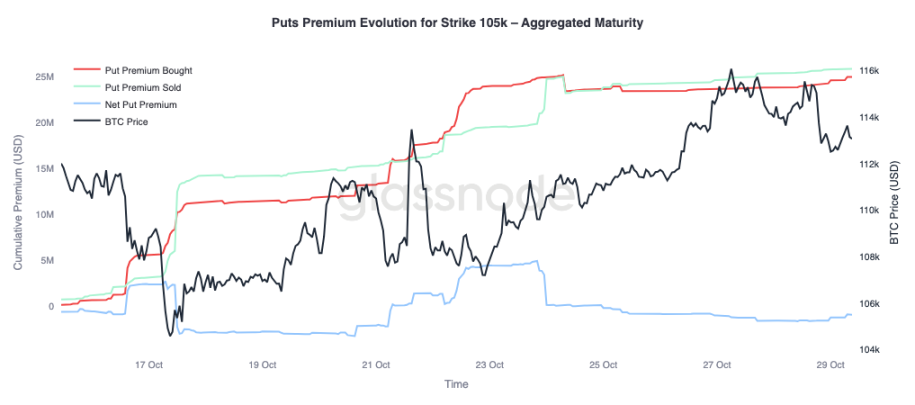

Mercado precifica recuo controlado

Para completar o quadro, podemos olhar para o lado das opções de venda do mercado. Desde 24 de outubro, com o Bitcoin em alta, traders vêm comprando puts de US$ 110K, indicando demanda por proteção de baixa no curto prazo. Ao mesmo tempo, puts de US$ 105K estão sendo vendidos de forma mais agressiva, mostrando que participantes estão confortáveis em receber prêmio ao fornecer seguro nesse strike mais profundo.

Esse contraste destaca um mercado que espera uma correção rasa, não outra onda de liquidação significativa. Os traders parecem acreditar que a consolidação em torno dos níveis atuais é provável (hedge em US$ 110K), mas consideram improvável uma queda total abaixo de US$ 105K. As posições gerais apoiam a visão de que o pior da desalavancagem de outubro já passou, e o mercado agora está focado em negociação de intervalo e captura de volatilidade, não em hedge defensivo para outra liquidação acentuada.

Conclusão:

O cenário on-chain continua refletindo um mercado em correção e recalibração. O Bitcoin não conseguiu se manter acima da base de custo dos detentores de curto prazo, destacando o enfraquecimento do momentum e a pressão de venda contínua de investidores de curto e longo prazo. O aumento do volume de vendas dos detentores de longo prazo e o alto volume de transferências para exchanges ressaltam uma fase de exaustão da demanda, sugerindo que o mercado pode precisar de um período prolongado de consolidação para reconstruir a confiança. Até que os detentores de longo prazo retornem ao modo de acumulação, a recuperação de alta pode continuar limitada.

No mercado de opções, a volatilidade implícita de curto prazo caiu drasticamente, o skew foi normalizado e o fluxo de opções agora reflete exposição de alta controlada e hedge de baixa moderado. Estruturalmente, o mercado de opções cripto parece estar passando do modo de crise para o modo de reconstrução, indicando melhora na estabilidade.

No entanto, o próximo grande catalisador está próximo: a reunião do Federal Reserve. Os cortes de juros já estão amplamente precificados, o que significa que um resultado dovish provavelmente manterá a volatilidade contida e o skew equilibrado. Por outro lado, se o Fed oferecer cortes menores ou mantiver um tom hawkish, a volatilidade implícita de curto prazo pode subir novamente e o skew 25-Delta pode se ampliar à medida que traders correm para recomprar proteção. Em essência, a calmaria atual do mercado é condicional: estável por ora, mas frágil caso o Fed se desvie das expectativas.