Buraco negro financeiro: stablecoins estão engolindo os bancos

As stablecoins, na posição de “narrow banks”, estão absorvendo liquidez e remodelando silenciosamente a estrutura financeira global.

Título original: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Autor original: @0x_Arcana

Tradução original: Peggy, BlockBeats

Nota do editor: No processo de digitalização gradual do sistema financeiro global, as stablecoins estão silenciosamente se tornando uma força que não pode ser ignorada. Elas não pertencem a bancos, fundos do mercado monetário ou sistemas tradicionais de pagamento, mas estão remodelando o caminho de circulação do dólar, desafiando o mecanismo de transmissão da política monetária e desencadeando uma profunda discussão sobre a "ordem financeira".

Este artigo parte da evolução histórica do "narrow banking", analisando profundamente como as stablecoins replicam esse modelo on-chain e, através do "efeito buraco negro de liquidez", influenciam o mercado de títulos do Tesouro dos EUA e a liquidez financeira global. Em um contexto em que a regulamentação política ainda não está totalmente clara, a expansão não cíclica das stablecoins, os riscos sistêmicos e os impactos macroeconômicos estão se tornando novos temas inescapáveis para o setor financeiro.

A seguir, o texto original:

Stablecoins revivem o "narrow banking"

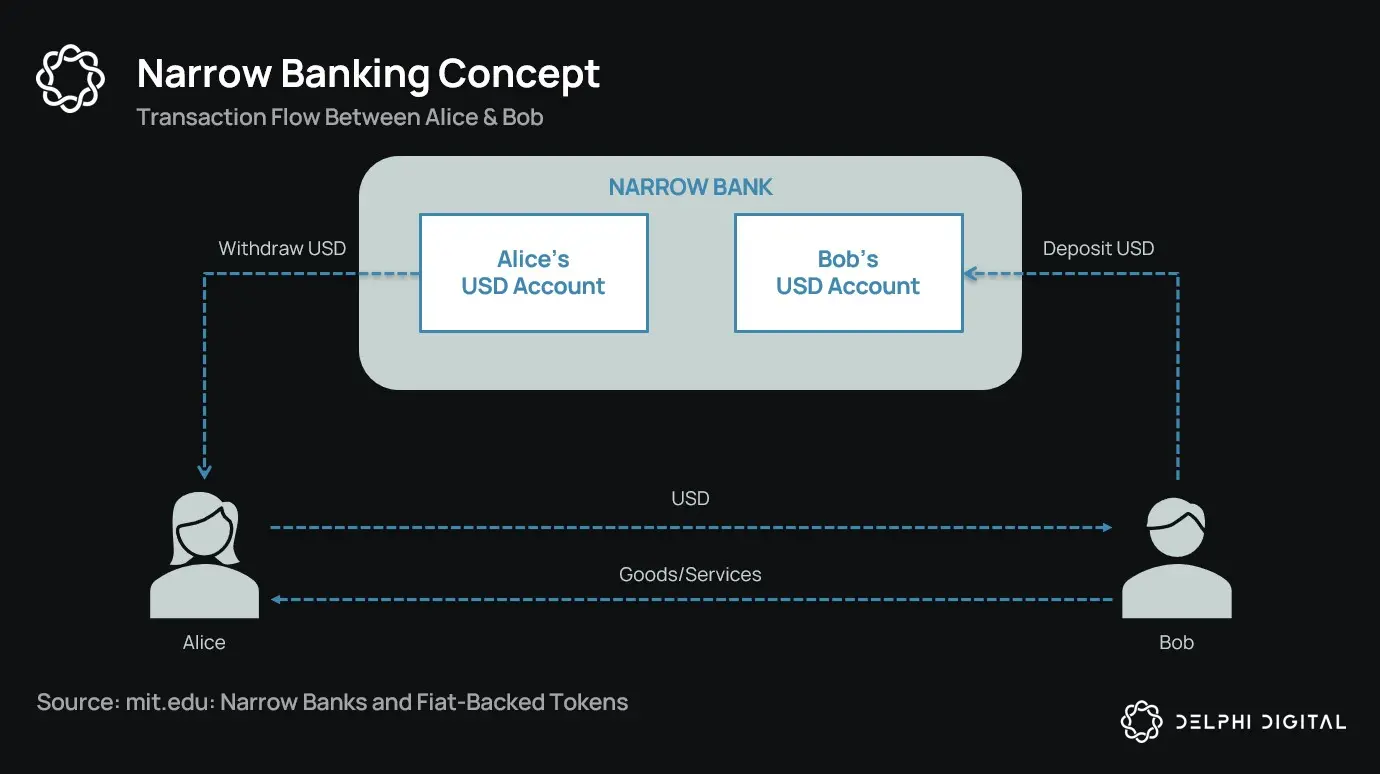

Há mais de um século, reformadores monetários vêm propondo várias ideias de "narrow banking": instituições financeiras que emitem moeda, mas não oferecem crédito. Do Chicago Plan dos anos 1930 à proposta moderna do The Narrow Bank (TNB), a ideia central é exigir que os emissores de moeda mantenham apenas ativos seguros e altamente líquidos (como títulos do governo), para evitar corridas bancárias e riscos sistêmicos.

No entanto, os reguladores sempre recusaram a implementação do narrow banking.

Por quê? Porque, embora teoricamente seguro, o narrow banking perturba o núcleo do sistema bancário moderno — o mecanismo de criação de crédito. Ele retira depósitos dos bancos comerciais, acumula colaterais sem risco e rompe a ligação entre passivos de curto prazo e empréstimos produtivos.

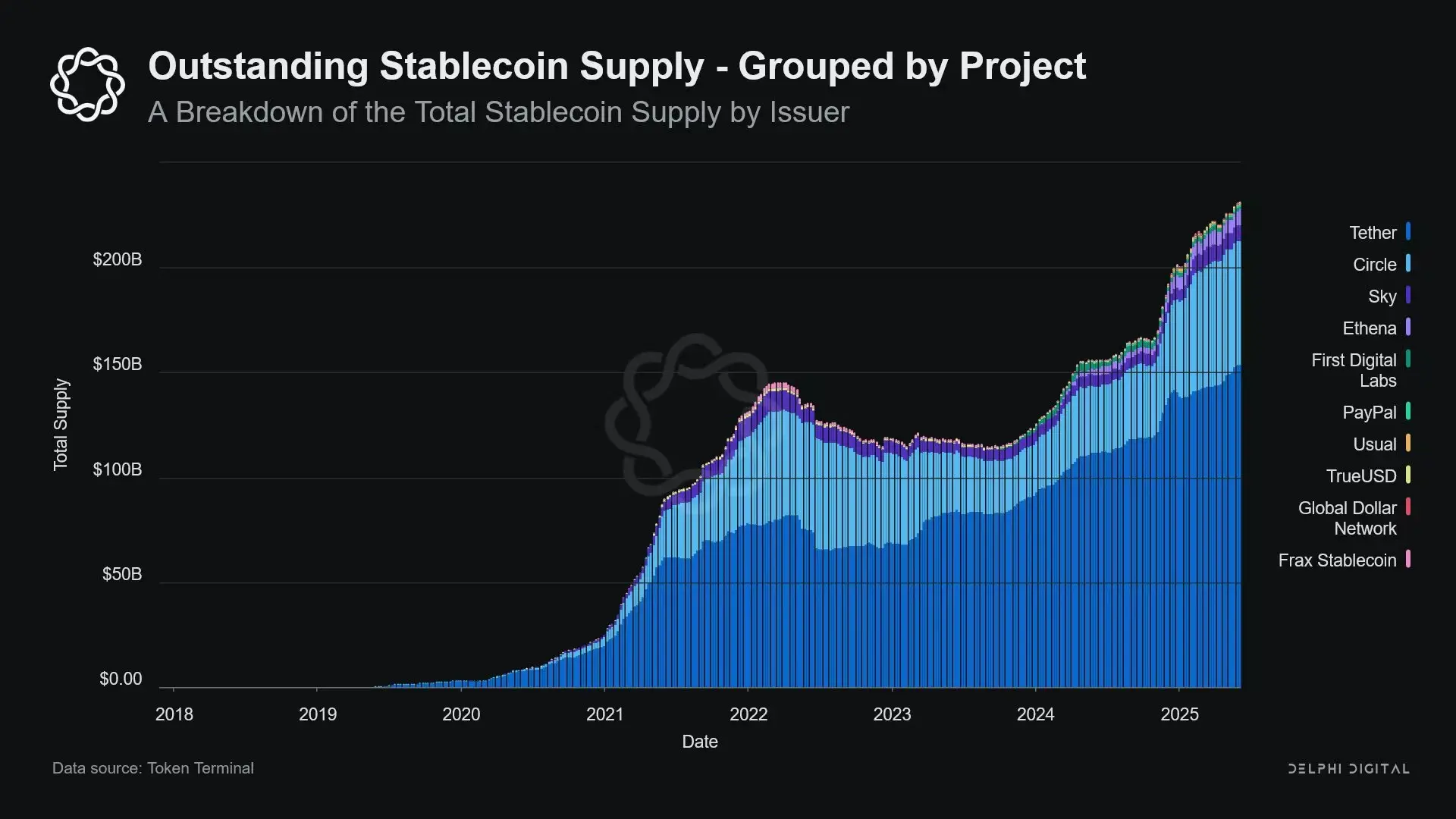

Irônicamente, a indústria cripto agora "reviveu" o modelo de narrow banking na forma de stablecoins lastreadas em moeda fiduciária. O comportamento das stablecoins é quase idêntico ao dos passivos de narrow banking: possuem colateral suficiente, são resgatáveis instantaneamente e são principalmente lastreadas por títulos do Tesouro dos EUA.

Após sucessivas falências bancárias durante a Grande Depressão, economistas da Escola de Chicago propuseram uma ideia: separar completamente a criação de moeda do risco de crédito. De acordo com o "Chicago Plan" de 1933, os bancos deveriam manter 100% de reservas para depósitos à vista, e os empréstimos só poderiam ser feitos a partir de depósitos a prazo ou capital próprio, não podendo utilizar depósitos destinados a pagamentos.

O objetivo inicial era eliminar corridas bancárias e reduzir a instabilidade do sistema financeiro. Afinal, se os bancos não podem emprestar depósitos, não quebram por descasamento de liquidez.

Nos últimos anos, essa ideia ressurgiu na forma de "narrow banking". O narrow banking aceita depósitos, mas só investe em títulos do governo seguros e de curto prazo, como T-bills ou reservas do Federal Reserve. Um exemplo recente é o The Narrow Bank (TNB), que em 2018 solicitou acesso aos juros sobre reservas em excesso do Fed (IOER), mas foi rejeitado. O Fed temia que o TNB se tornasse uma alternativa de depósito sem risco e de alto rendimento, "enfraquecendo o mecanismo de transmissão da política monetária".

O que realmente preocupa os reguladores é: se o narrow banking for bem-sucedido, pode enfraquecer o sistema bancário comercial, retirando depósitos dos bancos tradicionais e acumulando colaterais seguros. Essencialmente, o narrow banking cria instrumentos semelhantes ao dinheiro, mas não apoia a função de intermediação de crédito.

Minha opinião "conspiratória" pessoal é: o sistema bancário moderno é, em essência, uma ilusão alavancada, cuja operação pressupõe que ninguém tente "encontrar uma saída". O narrow banking ameaça exatamente esse modelo. Mas, pensando bem, isso nem é tão conspiratório — apenas revela a fragilidade do sistema atual.

O banco central não imprime dinheiro diretamente, mas regula indiretamente através dos bancos comerciais: incentiva ou restringe empréstimos, oferece suporte em crises e mantém a liquidez da dívida soberana injetando reservas. Em troca, os bancos comerciais recebem liquidez de custo zero, tolerância regulatória e a promessa implícita de resgate em momentos de crise. Nessa estrutura, os bancos comerciais tradicionais não são participantes neutros do mercado, mas instrumentos de intervenção estatal na economia.

Agora, imagine um banco dizendo: "Não queremos alavancagem, só queremos fornecer aos usuários uma moeda segura, lastreada 1:1 por títulos do Tesouro ou reservas do Fed." Isso tornaria o modelo de reservas fracionárias obsoleto, ameaçando diretamente o sistema existente.

A recusa do Fed ao pedido de conta principal do TNB reflete exatamente essa ameaça. O problema não é que o TNB possa falhar, mas que ele realmente possa ter sucesso. Se as pessoas puderem acessar uma moeda sempre líquida, sem risco de crédito e ainda remunerada, por que manteriam dinheiro em bancos tradicionais?

É aí que entram as stablecoins.

Stablecoins lastreadas em moeda fiduciária praticamente replicam o modelo de narrow banking: emitem passivos digitais conversíveis em dólares e os sustentam 1:1 com reservas seguras e líquidas off-chain. Assim como no narrow banking, os emissores de stablecoins não usam as reservas para empréstimos. Embora emissores como Tether atualmente não paguem juros aos usuários, isso foge ao escopo deste artigo. O foco aqui é o papel das stablecoins na estrutura monetária moderna.

Os ativos são sem risco, os passivos podem ser resgatados instantaneamente, possuem as características de moeda ao valor de face; não há criação de crédito, descasamento de prazos ou alavancagem.

E, embora o narrow banking tenha sido "sufocado" pelos reguladores em seu estágio inicial, as stablecoins não sofreram restrições semelhantes. Muitos emissores de stablecoins operam fora do sistema bancário tradicional, especialmente em países com alta inflação e mercados emergentes, onde a demanda por stablecoins continua crescendo — regiões que geralmente têm dificuldade em acessar serviços bancários em dólares.

Nesse sentido, as stablecoins já evoluíram para uma espécie de "eurodólar nativo digital", circulando fora do sistema bancário dos EUA.

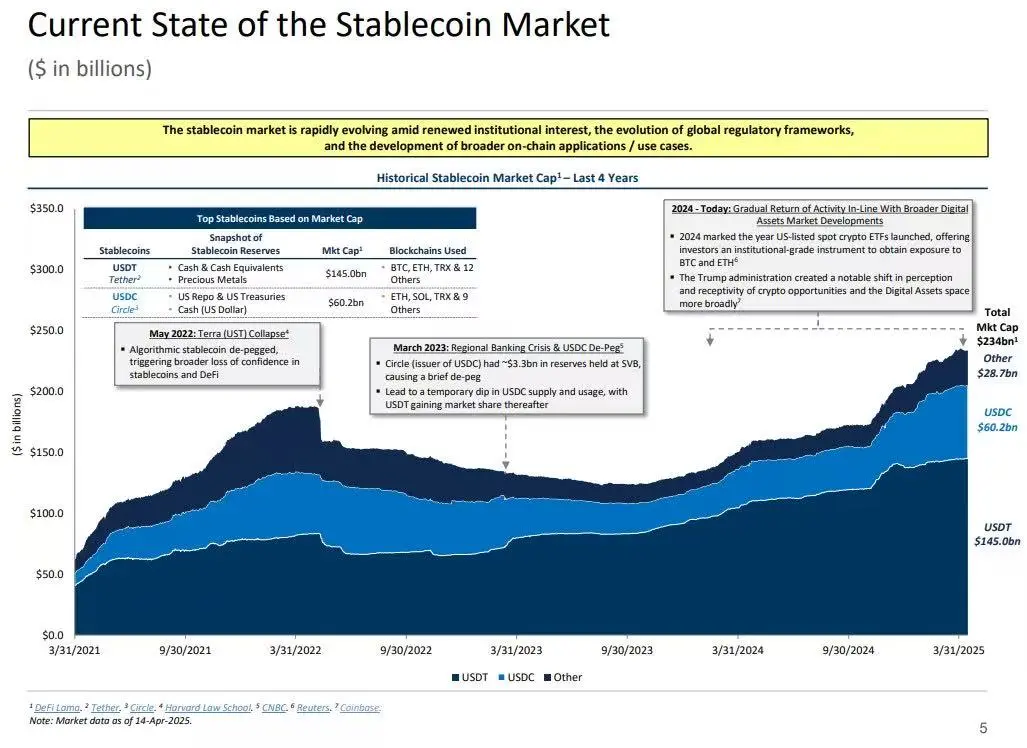

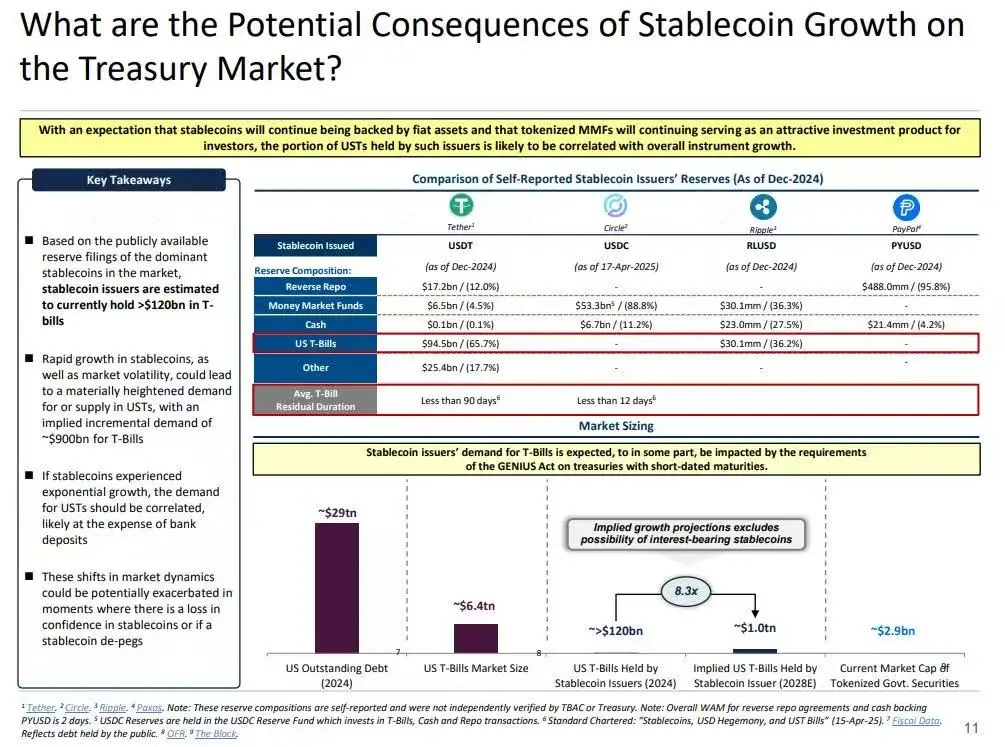

Mas isso levanta uma questão crucial: quando as stablecoins absorvem uma quantidade suficiente de títulos do Tesouro dos EUA, qual será o impacto na liquidez sistêmica?

Hipótese do buraco negro de liquidez (Liquidity Blackhole Thesis)

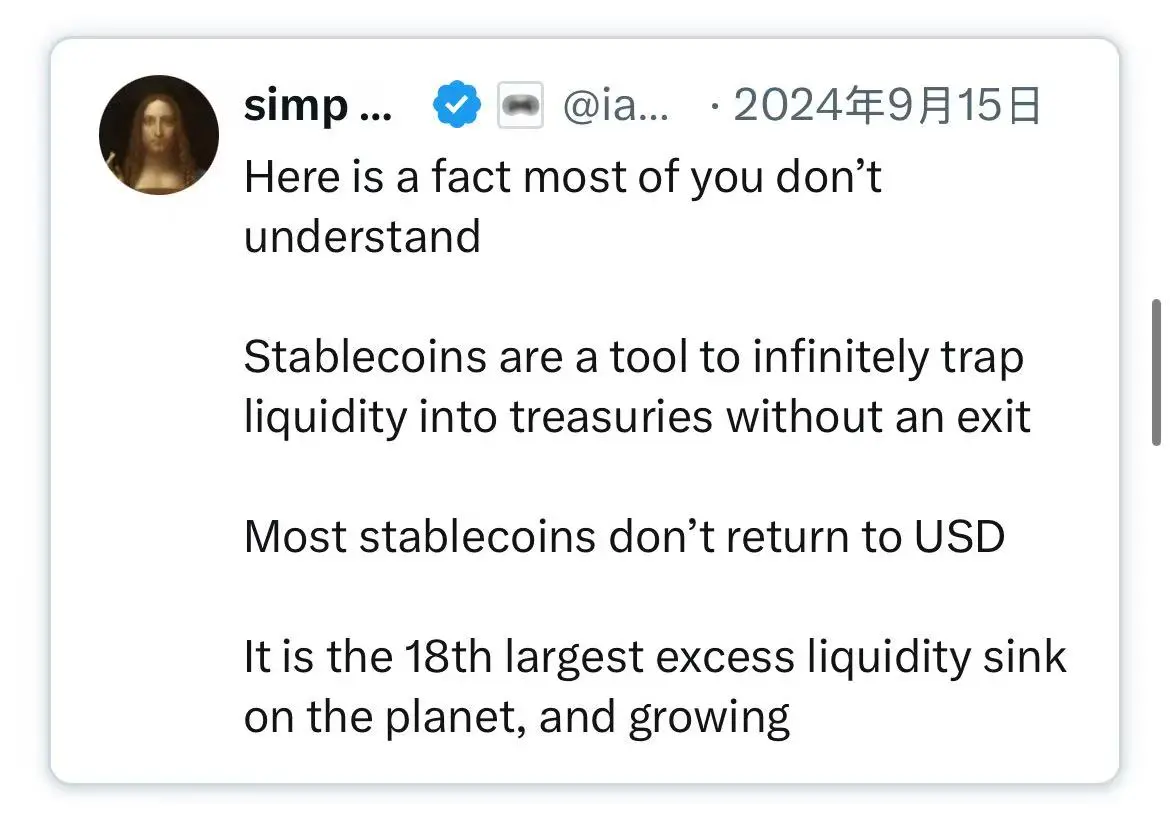

À medida que as stablecoins crescem, elas se tornam cada vez mais "ilhas" globais de liquidez: absorvem influxos de dólares enquanto bloqueiam colaterais seguros em um ciclo fechado, incapaz de retornar ao circuito financeiro tradicional.

Isso pode levar a um "buraco negro de liquidez" no mercado de títulos do Tesouro dos EUA — ou seja, uma grande quantidade de títulos é absorvida pelo sistema das stablecoins, mas não circula no mercado interbancário tradicional, afetando o fornecimento geral de liquidez do sistema financeiro.

Os emissores de stablecoins são compradores líquidos de longo prazo de títulos do Tesouro dos EUA de curto prazo. Para cada dólar emitido em stablecoin, deve haver um ativo de valor equivalente no balanço — geralmente T-bills ou posições de recompra reversa. Mas, ao contrário dos bancos tradicionais, os emissores de stablecoins não vendem esses títulos para empréstimos ou para ativos de risco.

Enquanto as stablecoins estiverem em circulação, suas reservas devem ser mantidas. O resgate só ocorre quando o usuário sai do sistema de stablecoins, o que é raro, pois os usuários on-chain geralmente apenas trocam entre diferentes tokens ou usam stablecoins como equivalentes de caixa de longo prazo.

Isso faz dos emissores de stablecoins um "buraco negro" unidirecional de liquidez: eles absorvem títulos do Tesouro, mas raramente os liberam. Quando esses títulos são bloqueados em contas de reserva, eles saem do ciclo tradicional de colaterais — não podem ser reipotecados nem usados no mercado de recompra, sendo efetivamente removidos do sistema de circulação monetária.

Isso gera um "efeito de esterilização monetária" (Sterilization Effect). Assim como o quantitative tightening (QT) do Fed retira colaterais de alta qualidade para apertar a liquidez, as stablecoins fazem o mesmo — mas sem qualquer coordenação política ou objetivo macroeconômico.

Mais destrutivo ainda é o conceito de "QT sombra" (Shadow QT) e o ciclo de feedback contínuo. Ele não é cíclico, não se ajusta às condições macroeconômicas, mas se expande conforme cresce a demanda por stablecoins. Além disso, como muitas reservas de stablecoins estão custodiadas fora dos EUA, em jurisdições offshore com baixa transparência, a visibilidade regulatória e a coordenação tornam-se ainda mais difíceis.

Pior ainda, esse mecanismo pode se tornar pró-cíclico em certas situações. Quando o sentimento de aversão ao risco aumenta no mercado, a demanda por dólares on-chain cresce, impulsionando a emissão de stablecoins e retirando ainda mais títulos do Tesouro do mercado — justamente quando a liquidez é mais necessária, o efeito buraco negro se intensifica.

Embora, em comparação ao QT do Fed, o tamanho das stablecoins ainda seja muito menor, o mecanismo é altamente semelhante e o impacto macroeconômico é parecido: menos títulos do Tesouro circulando no mercado; liquidez mais apertada; pressão marginal de alta nas taxas de juros.

E essa tendência de crescimento não desacelerou, pelo contrário, acelerou significativamente nos últimos anos.

Tensões políticas e risco sistêmico

As stablecoins estão em um ponto de interseção único: não são bancos, nem fundos do mercado monetário, muito menos provedores tradicionais de serviços de pagamento. Essa ambiguidade estrutural cria uma tensão para os formuladores de políticas: pequenas demais para serem reguladas como risco sistêmico; importantes demais para serem simplesmente proibidas; úteis demais, mas perigosas demais para se desenvolverem livremente sem regulação.

Uma função-chave dos bancos tradicionais é transmitir a política monetária para a economia real. Quando o Fed aumenta as taxas, o crédito bancário se aperta, as taxas de depósito mudam e as condições de crédito se alteram. Mas os emissores de stablecoins não emprestam, então não podem transmitir mudanças nas taxas para o mercado de crédito mais amplo. Em vez disso, absorvem títulos do Tesouro de alto rendimento, não oferecem crédito ou produtos de investimento e, em muitos casos, nem pagam juros aos detentores.

O motivo pelo qual o Fed recusou o acesso do The Narrow Bank (TNB) à conta principal não foi o risco de crédito, mas o medo da desintermediação financeira. O Fed teme que, se um banco sem risco oferecer contas remuneradas lastreadas em reservas, grandes volumes de fundos possam sair dos bancos comerciais, potencialmente prejudicando o sistema bancário, comprimindo o espaço de crédito e concentrando o poder monetário em um "cofre esterilizador de liquidez".

O risco sistêmico trazido pelas stablecoins é semelhante — mas, desta vez, elas nem precisam da aprovação do Fed.

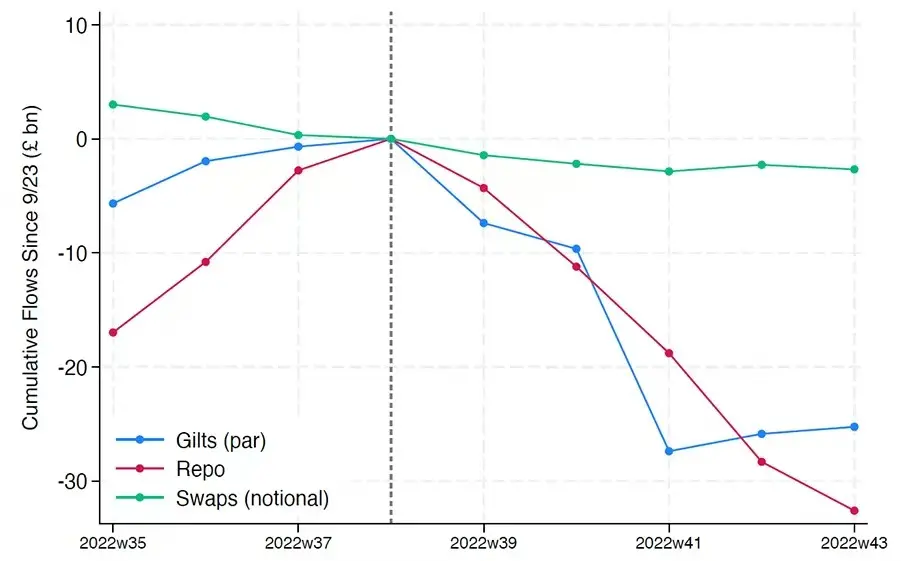

Além disso, a desintermediação financeira não é o único risco. Mesmo que as stablecoins não ofereçam rendimento, ainda existe o "risco de corrida": se o mercado perder confiança na qualidade das reservas ou na postura regulatória, pode haver uma onda de resgates em massa. Nessa situação, os emissores podem ser forçados a vender títulos do Tesouro sob pressão de mercado, semelhante à crise dos fundos do mercado monetário de 2008 ou à crise LDI do Reino Unido em 2022.

Diferente dos bancos, os emissores de stablecoins não têm "emprestador de última instância". Sua natureza de shadow banking permite que cresçam rapidamente até se tornarem sistêmicos, mas também podem colapsar com a mesma rapidez.

No entanto, assim como o bitcoin, existe uma pequena parcela de "frases-semente perdidas". No contexto das stablecoins, isso significa que parte dos fundos ficará permanentemente bloqueada em títulos do Tesouro dos EUA, sem possibilidade de resgate, tornando-se de fato um buraco negro de liquidez.

A emissão de stablecoins começou como um produto financeiro marginal em exchanges cripto, mas hoje já é o principal canal de liquidez do dólar, presente em exchanges, protocolos DeFi e até em remessas internacionais e pagamentos comerciais globais. As stablecoins não são mais infraestrutura marginal, estão gradualmente se tornando a base para transações em dólar fora do sistema bancário.

Seu crescimento está "esterilizando" colaterais, trancando ativos seguros em reservas frias. É uma forma de contração de balanço fora do controle dos bancos centrais — um "quantitative tightening ambiental" (ambient QT).

E, enquanto os formuladores de políticas e o sistema bancário tradicional ainda lutam para manter a ordem antiga, as stablecoins já começaram silenciosamente a remodelá-la.

Leitura recomendada:

Artigo especial da Bloomberg: O rival da Binance, entenda como a Hyperliquid conquistou participação de mercado

Colapso épico! BTC quase perdeu o suporte dos 100 mil dólares, por que o mercado de altcoins foi devastado?

O outro lado da festa das Memecoins na Binance: taxa de graduação de 1,4%, baleias com prejuízo superior a 3.5 milhões de dólares

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bloomberg: US$ 263 milhões em doações políticas prontos, setor cripto intensifica apostas nas eleições de meio de mandato dos EUA

Esse valor é quase o dobro do que o maior SPAC Fairshake investiu em 2024, e um pouco superior ao total gasto por toda a indústria de petróleo e gás no último ciclo eleitoral.

Circle lança Arc Testnet com BlackRock, Visa e AWS — Uma nova era para a infraestrutura de stablecoins

A Circle, emissora da USDC, a segunda maior stablecoin do mundo em capitalização de mercado, lançou a testnet pública de sua própria rede blockchain Layer 1, chamada “Arc”. O projeto ambicioso já conta com um forte apoio, com mais de 100 empresas globais participando, incluindo BlackRock, Visa, Goldman Sachs, Amazon Web Services (AWS) e Coinbase. O objetivo é construir um Sistema Operacional Econômico.

Baleias causam caos enquanto touros e ursos se enfrentam antes do FOMC | US Crypto News

À medida que o Federal Reserve se prepara para anunciar sua decisão sobre as taxas de juros, os mercados de criptomoedas estão em um impasse de alto risco. Grandes investidores de bitcoin estão reorganizando suas posições, com alguns realizando lucros enquanto outros apostam alto em uma valorização após a decisão do FOMC.

O Halloween foi uma semana lucrativa para estas 3 altcoins

À medida que o Halloween se aproxima, dados históricos de preços de 2020 a 2024 mostram que AAVE, Ethereum (ETH) e Dogecoin (DOGE) frequentemente apresentaram altas na semana seguinte ao dia 31 de outubro. Embora os movimentos diários tenham sido mistos no próprio Halloween, cada uma dessas moedas terminou a primeira semana de novembro em alta em todos os anos analisados. Essa tendência sugere um padrão recorrente de recuperação de curto prazo.