Crédito de $500M em BTC: A Metaplanet está provando que tesourarias de cripto são opera�ções de momentum?

Ontem, 28 de outubro, a Metaplanet autorizou um programa de recompra de ações, divulgando uma linha de crédito garantida por Bitcoin (BTC) de até US$ 500 milhões. Essa ferramenta de alocação de capital funciona melhor quando as ações são negociadas abaixo de sua razão entre valor de mercado e valor patrimonial líquido (mNAV), amplificando ganhos em altas do Bitcoin e ampliando perdas em quedas.

Os registros na Bolsa de Valores de Tóquio estabeleceram um limite de recompra de ¥75 bilhões, ou 150 milhões de ações, ao longo do próximo ano, e aprovaram uma linha de crédito “garantida por BTC” mantida com um custodiante.

Para referência, a Metaplanet detém 30.823 BTC e afirma que as recompras se tornam “mais eficazes” quando as ações são negociadas abaixo de 1x mNAV, que é a capitalização de mercado dividida pelo valor patrimonial líquido.

Empresas de tesouraria de Bitcoin funcionam como veículos alavancados e orientados por fluxo, em vez de simples proxies para o Bitcoin à vista. Assim, o desempenho recente reflete um modelo de negócios sustentável ou um ciclo de momentum que desaparecerá quando o Bitcoin estagnar ou o prêmio do mNAV se comprimir?

Alavancagem e recompras impulsionam a convexidade das ações

Uma linha de crédito colateralizada por Bitcoin usada para recomprar ações aumenta a exposição ao Bitcoin por ação e normalmente empurra o mNAV das ações de volta para ou acima de 1x durante as altas.

A estrutura exata aumenta a convexidade negativa se o Bitcoin cair ou o prêmio do mNAV se comprimir, pois a dívida permanece fixa. Ao mesmo tempo, o ativo colateral flutua e a redução do número de ações amplifica a volatilidade por ação.

A estratégia utilizou dívida conversível e programas de ações no mercado em vários ciclos, entregando desempenho superior das ações durante altas do Bitcoin e forte desempenho inferior durante quedas.

A Semler Scientific financiou o crescimento da tesouraria por meio de emissões ATM e transações posteriores, exibindo um comportamento orientado por fluxo no qual os retornos das ações divergem dos retornos do Bitcoin à vista durante ciclos de prêmio e movimentos de estrutura de capital.

O desempenho recente ilustra essa dispersão. Nos últimos 30 dias, as ações da Strategy caíram cerca de 13%, o registro da Metaplanet nos EUA caiu aproximadamente 10% e a Semler Scientific ganhou cerca de 7,5% após anúncios de negócios.

Esses movimentos foram impulsionados tanto por oscilações do mNAV e fluxos de ações quanto pela ação de preço relativamente estável do Bitcoin.

O padrão se encaixa em um modelo de momentum no qual o desempenho das ações depende da expansão ou contração do prêmio, do timing de emissões ou recompras e do apetite do mercado por exposição alavancada ao Bitcoin, em vez do preço do Bitcoin isoladamente.

Credores institucionais normalmente exigem baixas razões iniciais de empréstimo-para-valor (LTV) e gatilhos de manutenção para crédito colateralizado em Bitcoin.

O empréstimo Silvergate da Strategy em 2022 envolveu cerca de US$ 820 milhões em colateral de Bitcoin para um saque de US$ 205 milhões, representando aproximadamente 25% de LTV e ilustrando o padrão de sobrecolateralização que força desalavancagem rápida durante quedas acentuadas do Bitcoin.

Os registros da Metaplanet não divulgam termos específicos de LTV ou gatilhos de colateral, deixando em aberto a questão de quanto colchão a empresa mantém e se quedas poderiam acionar chamadas de margem ou vendas forçadas de ativos.

Mecânicas que amplificam ciclos

A matemática por trás da convexidade das ações de tesouraria combina quatro multiplicadores: movimento do preço do Bitcoin, participação do Bitcoin no valor patrimonial líquido, mudanças no múltiplo do mNAV e a mudança inversa no número de ações.

Quando uma empresa toma empréstimo contra Bitcoin para recomprar ações, o valor patrimonial líquido se torna mais sensível aos movimentos do Bitcoin porque a dívida é fixa enquanto o colateral flutua.

Simultaneamente, o número de ações cai e a exposição ao Bitcoin por ação aumenta, frequentemente levando a uma reclassificação do mNAV, mas essa reclassificação se reverte violentamente durante quedas do Bitcoin, quando os mercados descontam o risco de alavancagem e possíveis chamadas de margem.

Os registros da Metaplanet reconhecem explicitamente essa dinâmica ao direcionar recompras quando as ações são negociadas abaixo de 1x mNAV.

Se o Bitcoin permanecer estável e as ações forem negociadas entre 0,95 e 1,00x mNAV, as recompras podem fechar o desconto e elevar os retornos das ações mesmo que o Bitcoin à vista permaneça estável.

Se o Bitcoin subir 20% e o mNAV se expandir para 1,1 ou 1,2x, a alavancagem combinada com a redução do número de ações normalmente entrega desempenho superior das ações.

Se o Bitcoin cair 20% e os credores exigirem reforço de colateral, as ações podem ter desempenho inferior ao Bitcoin, pois o mNAV cai e os mercados precificam o risco de desalavancagem.

Esse padrão define a amplificação do momentum em vez de um investimento estável e correlacionado ao Bitcoin.

O uso dos recursos, como compras de Bitcoin, recompras ou financiamento do negócio de renda em Bitcoin da empresa, adiciona outra camada de discricionariedade.

Emitir ações durante períodos de força para comprar Bitcoin e recomprar ações durante fraqueza cria crescimento do Bitcoin por ação ao longo do tempo, mas deixa a empresa exposta ao risco de ciclo quando os regimes de prêmio e desconto se invertem.

Empresas de tesouraria que executam esse playbook de forma eficaz podem compor a exposição ao Bitcoin por ação. Aqueles que erram o timing das emissões ou enfrentam desalavancagem forçada durante quedas destroem valor em relação à posse direta de Bitcoin.

Contexto regulatório e de governança

A lei corporativa japonesa permite que conselhos autorizem recompras se o estatuto da empresa assim o prever, sob o Artigo 165 da Companies Act, autoridade citada pela Metaplanet em sua divulgação.

Não foi necessária votação dos acionistas para o programa de recompra em si, embora mudanças significativas na estrutura de capital, incluindo emendas ao estatuto e grandes ofertas de ações, tenham sido submetidas aos acionistas durante 2025.

A cobertura das recentes assembleias de acionistas da Metaplanet indica que os investidores aprovaram aumentos substanciais de capital no início deste ano para financiar a estratégia de Bitcoin.

Os frameworks de regras de listagem diferem entre os mercados. A revisão da Financial Conduct Authority do Reino Unido em julho de 2024 removeu a maioria dos requisitos de votação dos acionistas para transações significativas, mudando para um modelo de divulgação e reduzindo o atrito para grandes movimentos de capital.

Hong Kong ainda exige aprovação dos acionistas e uma circular para Aquisições Muito Substanciais sob o Capítulo 14 das regras de listagem, mantendo uma governança processual para empresas que migram para estratégias de tesouraria.

Não há uma nova regulamentação universal exigindo votos em mudanças de tesouraria de Bitcoin. Em vez disso, regras normais de listagem e corporativas se aplicam com diferentes níveis de exigência de aprovação dos acionistas, dependendo da jurisdição.

Testando a hipótese do momentum

Ações de tesouraria funcionam como amplificadores de momentum quando seus retornos dependem mais dos ciclos de prêmio do mNAV e fluxos de capital do que do preço à vista do Bitcoin.

Evidências que apoiam essa caracterização incluem a dispersão de desempenho entre Strategy, Metaplanet e Semler Scientific, apesar de exposição semelhante ao Bitcoin. As estratégias explícitas das empresas de emitir durante força e recomprar durante fraqueza, e a alavancagem estrutural que amplia tanto o lado positivo quanto o negativo em relação ao Bitcoin.

A visão alternativa, de que ações de tesouraria representam modelos de negócios duráveis com desempenho superior sustentável, exige demonstrar que o crescimento do Bitcoin por ação e os fluxos de caixa operacionais justificam prêmios persistentes de mNAV acima de 1x.

Até o momento, a maioria das empresas de tesouraria é negociada com prêmios ou descontos variáveis com base no sentimento do mercado, momentum do Bitcoin e anúncios de estrutura de capital, em vez de geração fundamental de fluxo de caixa.

O negócio de software da Strategy contribui com receita modesta em relação às suas participações em Bitcoin. Os negócios operacionais da Metaplanet permanecem pequenos em relação à sua tesouraria. A Semler Scientific gera receita de dispositivos médicos, mas estrutura sua narrativa de ações em torno da exposição ao Bitcoin.

| IBIT (BTC proxy) | +5,27% | Referência para NAV; use como referência BTC. |

| MSTR | −8,6% a −7,3%* | Prêmios de ações/fluxos de emissão oscilam mNAV vs. BTC. |

| SMLR | −27,4% a −24,2%* | Notícias de tesouraria/negócios moveram prêmios drasticamente. |

| Metaplanet (OTC: MTPLF) | −9,77% | Abaixo do BTC → compressão implícita do mNAV neste mês. |

As principais variáveis a serem acompanhadas incluem saques da linha de crédito e seu timing, termos de colateral divulgados e gatilhos de LTV, e o mNAV da empresa em relação a 1x ao longo do tempo.

Suponha que a Metaplanet saque o valor total de US$ 500 milhões para recomprar ações durante períodos em que as ações são negociadas abaixo de 1x mNAV e o Bitcoin permaneça estável ou em alta.

Nesse caso, a estratégia pode entregar desempenho superior das ações ao fechar o desconto e aumentar o Bitcoin por ação. Se a empresa sacar durante uma alta do Bitcoin quando o mNAV já excede 1×, amplifica a exposição positiva, mas também aumenta o risco negativo se o Bitcoin corrigir posteriormente e os credores apertarem os requisitos de colateral.

Precedentes históricos sugerem que crédito colateralizado em Bitcoin introduz risco de chamada de margem durante quedas rápidas.

Credores normalmente exigem LTVs conservadores e sobrecolateralização, o que significa que as empresas devem manter colateral excedente ou enfrentar desalavancagem forçada, característica marcante de um amplificador de momentum em vez de uma tesouraria defensiva.

Os registros da Metaplanet afirmam que os recursos podem financiar recompras, compras adicionais de Bitcoin ou o negócio de renda em Bitcoin da empresa, mas não especificam protocolos de gestão de colateral ou cláusulas de manutenção de LTV.

O que define modelos duráveis versus cíclicos

Uma ação de tesouraria deixa de funcionar como veículo de momentum quando o Bitcoin cai, o prêmio do mNAV se comprime e as restrições de LTV da dívida se apertam simultaneamente, forçando as ações a terem desempenho inferior ao Bitcoin à vista.

A mesma ação pode gerar retornos positivos mesmo quando o Bitcoin está estável se as recompras fecharem um desconto do mNAV para 1x.

Durante altas do Bitcoin com expansão de prêmios, a ação normalmente supera por meio de alavancagem, redução do número de ações e expansão múltipla. O ciclo de momentum gira em velocidade máxima.

O financiamento corporativo em Bitcoin agora inclui dívida conversível, crédito garantido por Bitcoin, programas de ações ATM, ações preferenciais e warrants.

O diferencial ao longo do tempo é o custo de capital e os termos de colateral, em vez da exposição ao Bitcoin em destaque.

Empresas que acessam financiamento de baixo custo e mantêm LTVs conservadores podem resistir a quedas sem vendas forçadas. Aqueles que operam com margens de LTV apertadas ou custos de empréstimo elevados enfrentam maior risco de ciclo.

A evolução das regras de listagem também importa. A reforma do Reino Unido reduz o atrito de votação para grandes transações, potencialmente permitindo ciclos de capital mais agressivos.

A exigência contínua de aprovação dos acionistas em Hong Kong para grandes movimentos fornece um mecanismo de controle que pode atenuar ciclos de momentum.

Se mais empresas de tesouraria listarem ou relistarem em jurisdições com requisitos de governança mais leves, estratégias orientadas por fluxo podem se tornar mais pronunciadas com menos controles estruturais.

A divulgação da Metaplanet em 28 de outubro posiciona a empresa como executora de um playbook de tesouraria maduro, usando Bitcoin como colateral para gerenciar a avaliação das ações por meio de recompras, mantendo flexibilidade para alocar capital entre compras, recompras ou operações.

A eficácia dessa estratégia depende do timing da execução, da gestão do colateral e se o prêmio do mNAV persiste ou se comprime.

A janela de autorização de um ano até 28 de outubro de 2026 testará se ações de tesouraria de Bitcoin representam uma nova classe de ativos com prêmios duráveis ou operações de momentum que desaparecem quando os ciclos subjacentes mudam.

O post $500M BTC credit: Is Metaplanet proving crypto treasuries are momentum trades? apareceu primeiro em CryptoSlate.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Imperdível: Quack AI’s Builder Night Seoul Summit reúne líderes de IA e Web3 em 22 de dezembro

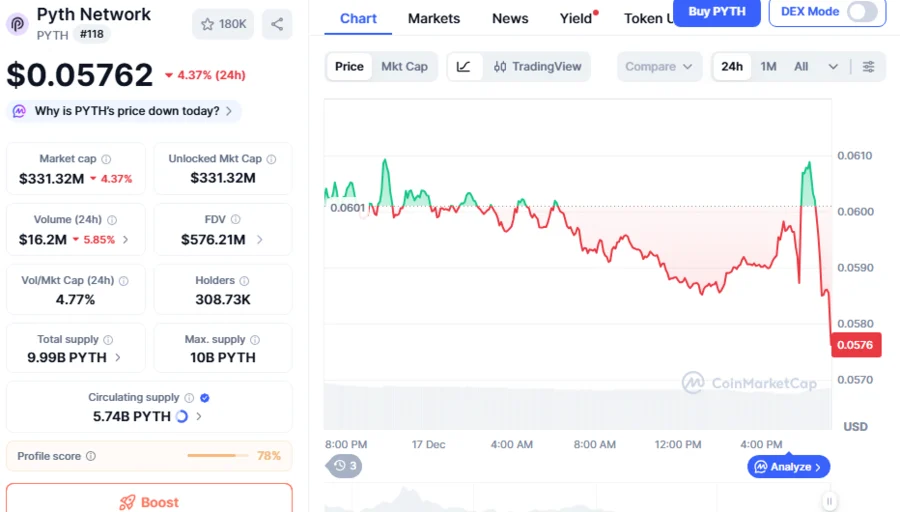

PYTH cai 76% enquanto a fraqueza do mercado cripto persiste; nova reserva da rede PYTH pode desencadear uma recuperação no mercado?

SIA: De uma plataforma de negociação de super AI para um ecossistema de AI on-chain que realmente trabalha

Sucesso impressionante: Venda do token FUN da Sport.Fun atinge 100% da meta em apenas um dia