S&P dá nota B- para Strategy: o "antigo sistema" que não acorda

S&P Global Ratings (S&P Global Ratings) atribuiu à Strategy Inc. (anteriormente MicroStrategy) a mais recente classificação de crédito de longo prazo como B-, com perspectiva “estável”.

À primeira vista, esta é uma avaliação “não-investment grade”. Mas, se colocada no contexto do desenvolvimento da indústria cripto, esse resultado revela uma questão mais profunda: os modelos tradicionais de classificação ainda apresentam desvios significativos de compreensão e avaliação ao lidar com paradigmas emergentes como as “empresas de tesouraria de bitcoin”.

O modelo de negócios da Strategy já está bastante claro: por meio da emissão de ações, debêntures conversíveis, ações preferenciais e outros instrumentos de dívida, a empresa capta recursos continuamente para adquirir bitcoin, tendo acumulado até agora cerca de 640 mil unidades.

Isso significa que a lógica central da empresa não depende do lucro do negócio de software, mas sim da construção de uma nova estrutura empresarial baseada em ativos de bitcoin e sustentada pela capacidade de captação nos mercados de capitais. Os padrões tradicionalmente usados para avaliar “empresas operacionais” tornaram-se basicamente ineficazes neste caso.

No entanto, a S&P manteve sua estrutura tradicional em seu relatório de classificação, enfatizando os seguintes riscos: concentração excessiva de ativos em bitcoin, estrutura de negócios pouco diversificada, força de capital ajustada ao risco considerada fraca, liquidez em dólar insuficiente e o problema de “descasamento de moeda”, já que toda a dívida é denominada em dólar, enquanto os ativos são majoritariamente em bitcoin.

Sistema tradicional de classificação: não é sempre “correto”

Historicamente, agências de classificação de crédito como a S&P nem sempre foram precisas durante grandes ciclos de transformação financeira.

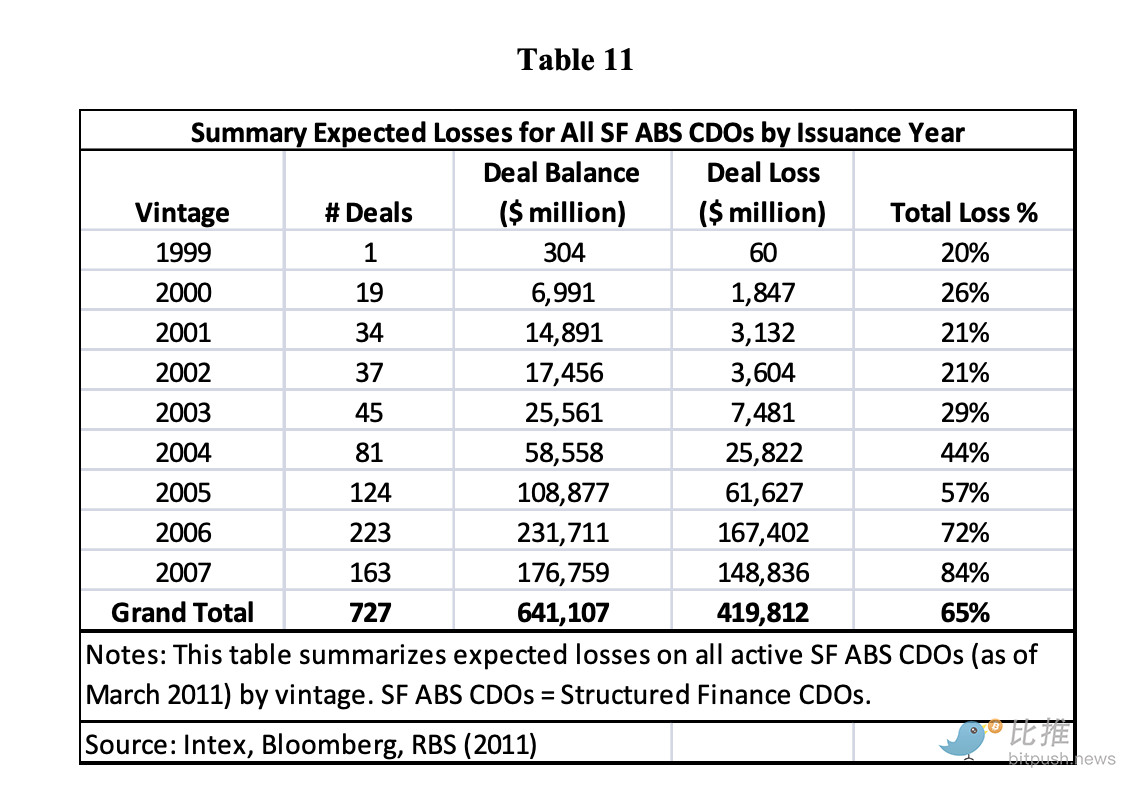

Relembrando meados dos anos 2000, produtos financeiros estruturados nos EUA (especialmente CDOs lastreados em hipotecas subprime) receberam altas classificações na época de sua emissão, muitos até mesmo com selo AAA. Pesquisas apontam que, entre 2005 e 2007, foram emitidos 727 “CDOs lastreados em ativos” (SF ABS CDO) nos EUA, totalizando cerca de 64,1 bilhões de dólares, e, após o colapso desses produtos, houve uma baixa acumulada de cerca de 42 bilhões de dólares.

Fontes como a Wikipedia apontam: “Muitos CDOs emitidos entre 2005 e 2007, após receberem a classificação máxima, foram rebaixados para grau especulativo ou sofreram perdas de principal antes de 2010.” Nesses eventos, gigantes financeiros como Lehman Brothers estavam fortemente expostos a CDOs e MBS, e quando esses ativos despencaram e a alavancagem saiu do controle, acabaram em falência ou sendo adquiridos.

Em outras palavras: produtos estruturados que as agências classificaram como A (ou superior) acabaram se tornando áreas de desastre. Isso demonstra um fato — quando o mercado muda, modelos antigos tendem a errar nas avaliações.

Voltando à Strategy, talvez as agências tradicionais tenham percebido: ela não possui receitas diversificadas tradicionais, sua liquidez pode ser pressionada pela volatilidade do bitcoin, e o fato de a dívida ser em dólar e os ativos em bitcoin significa que, se o bitcoin despencar, a cadeia de pagamento pode ser prejudicada. Mas, ao mesmo tempo, o setor também percebe um fato: o modelo da Strategy só é viável porque o mercado de capitais, a liquidez global do bitcoin e o capital institucional fornecem suporte fundamental. O modelo tradicional não incorporou totalmente essa lógica.

O “velho sistema” que não acorda

Não é só a S&P; muitas instituições tradicionais de pesquisa e investimento ainda analisam empresas de criptoativos com antigos referenciais.

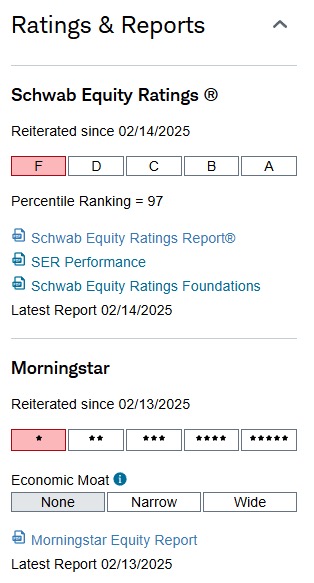

Por exemplo, o sistema Schwab Equity Ratings da Charles Schwab (classificação de A a F, sendo F o pior desempenho esperado) classificou Coinbase (COIN) e MicroStrategy (MSTR) como F quase continuamente nos últimos 3-5 anos.

O que aconteceu nesse período?

-

COIN teve múltiplas valorizações de 2022 a 2025, mas a Schwab manteve F

-

MSTR subiu mais de 1000% desde 2020, e a Schwab continuou com F

-

Mesmo quando, em alguns trimestres, o desempenho real da MSTR superou as expectativas dos analistas, a classificação não mudou

-

Não foi um caso isolado, mas sim uma avaliação consistentemente baixa por vários anos

Em outras palavras:

O preço muda, o mercado muda, a narrativa do bitcoin muda, mas o modelo não muda.

A Schwab não “errou” — ela apenas seguiu sua lógica de modelagem e concluiu que essas empresas “não se encaixam na lógica tradicional de lucratividade”.

Da mesma forma, Moody’s e S&P mantêm a classificação de crédito da Coinbase em nível especulativo há muito tempo, justificando com:

-

Alta volatilidade dos negócios

-

Receita dependente do ciclo de mercado

-

Falta de fluxo de caixa previsível

-

Exposição de risco excessivamente concentrada

Parece familiar?

É a mesma lógica usada para atribuir B- à Strategy.

Resumo

Na verdade, não é complicado: a raiz do problema está em ainda se usar modelos de avaliação da geração passada para medir a nova forma de ativos.

As instituições financeiras tradicionais não são pouco profissionais, apenas permanecem presas à sua linguagem de pensamento consolidada. Em seu sistema de crenças, um ativo de qualidade precisa gerar fluxo de caixa previsível, um negócio saudável deve operar de forma estável em ambientes de baixa volatilidade, e sua avaliação deve seguir rigorosamente a análise de empresas comparáveis ou modelos de fluxo de caixa descontado.

No entanto, as empresas emergentes de tesouraria cripto contam uma história completamente diferente. Sua lógica central é: “Não dependemos do fluxo de caixa operacional tradicional para sustentar o valor dos ativos, mas sim de uma estrutura inovadora de ativos para obter forte capacidade de captação e confiança de mercado.” Não se trata de certo ou errado, mas de uma profunda mudança de paradigma.

Portanto, a classificação B- dada pela S&P à Strategy não é o ponto principal. O verdadeiro sinal simbólico é: o novo modelo representado pela tesouraria de bitcoin já se desenvolveu a ponto de o sistema tradicional de classificação não poder mais ignorá-lo, sendo obrigado a tentar “explicá-lo”.

Mas devemos estar cientes de que “explicar” não significa “compreender”, “compreender” não significa “aceitar”, e “aceitar” não significa que será incorporado ao mainstream. A mudança de percepção do velho sistema será tão lenta quanto o movimento de uma geleira — ela vai acontecer, mas nunca de uma só vez.

E a história já provou repetidas vezes que um novo cenário de mercado geralmente se consolida silenciosamente enquanto o velho sistema ainda está “meio adormecido”.

Registrar bitcoin no balanço patrimonial da empresa já deixou de ser um experimento pioneiro para se tornar um fato consumado. Se o mundo tradicional vai reconhecê-lo, aceitá-lo ou realmente compreendê-lo, é apenas uma questão de tempo.

Autor: Seed.eth

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Previsão de Preço do Bitcoin: Alerta Crítico de $67K Surge Enquanto o Padrão de Dead Cross Semanal Ameaça o BTC