Boros: Devorando DeFi, CeFi e TradFi, desbloqueando o próximo motor de crescimento de 100 vezes da Pendle

Com o lançamento da versão 1.0 do Boros, a implementação do programa de indicações e a introdução de mais mercados, talvez a "devoração" do Boros sobre o mundo dos rendimentos esteja oficialmente começando através da taxa de financiamento.

Se você tivesse que escolher o protocolo DeFi mais inovador, quem você indicaria?

Certamente, Pendle estaria entre os indicados.

Em 2021, Pendle, como o primeiro protocolo DeFi a focar no mercado de "swap de taxas de juros", abriu sozinho um mercado de negociação de rendimentos de bilhões de dólares, tornando-se o líder absoluto no segmento de negociação de rendimentos.

E em agosto de 2025, o núcleo inovador de Pendle, "ousar ser o primeiro", continuou com o lançamento do Boros, abrindo a "taxa de financiamento", uma zona cega de rendimentos on-chain, trazendo pela primeira vez ao mundo DeFi formas de negociar, fazer hedge e arbitrar taxas de financiamento, reacendendo debates e entusiasmo pela participação.

De acordo com os dados mais recentes do Pendle, até o momento, em dois meses desde o lançamento do Boros, o volume nominal acumulado de negociações ultrapassou US$ 950 milhões, com contratos em aberto superiores a US$ 61,1 milhões, mais de 11.000 usuários e uma receita anualizada superior a US$ 730.000.

Em apenas um mês, já alcançou feitos que muitos projetos levam anos para conquistar. Ao mesmo tempo, muitos participantes comentaram animados: operar no espaço de rendimentos do Boros pode ser até mais lucrativo do que Meme.

Então, o que é Boros? Como funciona? Quais são os planos futuros?

Muitos já devem ter notado que a identidade visual do Boros frequentemente apresenta uma baleia gigante devorando tudo, e a palavra Boros, em grego antigo, também tem o significado de devorar. Com o lançamento da versão 1.0 do Boros, a implementação do programa de indicações e a introdução de mais mercados, talvez a "devoração" do Boros sobre o mundo dos rendimentos esteja oficialmente começando através da taxa de financiamento.

Como uma plataforma de derivativos estruturados de taxas de juros, o Boros atualmente foca na taxa de financiamento, com o objetivo de transformá-la em um ativo padronizado negociável.

A maioria dos usuários de contratos já está familiarizada com a taxa de financiamento, que funciona como uma "mão invisível" no mercado de contratos, equilibrando o preço dos contratos perpétuos com o preço à vista. O funcionamento pode ser resumido da seguinte forma:

-

Quando a taxa de financiamento é positiva, significa que a maioria espera que o preço suba, os compradores estão fortes, o preço do contrato está acima do preço à vista, e os comprados pagam a taxa de financiamento aos vendidos, inibindo o otimismo excessivo do mercado.

-

Quando a taxa de financiamento é negativa, significa que a maioria espera que o preço caia, os vendidos estão fortes, o preço do contrato está abaixo do preço à vista, e os vendidos pagam a taxa de financiamento aos comprados, inibindo o pessimismo excessivo do mercado.

Como um fator-chave para equilibrar as forças de compra e venda, a taxa de financiamento também é um indicador importante do sentimento do mercado.

Antes do Boros, os traders aceitavam passivamente o controle da taxa de financiamento sobre o mercado, sem imaginar que um dia ela se tornaria um ativo negociável por si só.

Então, por que o Boros escolheu a taxa de financiamento como seu primeiro produto para construir reputação?

Grande escala, alta volatilidade e alto rendimento — essas características exclusivas da taxa de financiamento são, segundo a Pendle, a razão fundamental para seu enorme potencial.

- Grande escala:

O mercado de contratos já superou em muito o mercado à vista, e uma vez que o mercado de contratos está em funcionamento, a taxa de financiamento é gerada continuamente.

Segundo relatório da CoinGlass, o volume total de contratos perpétuos no segundo trimestre de 2025 atingiu US$ 12 trilhões, com volume diário médio de cerca de US$ 130 bilhões; considerando a regra de liquidação de 0,01% a cada 8 horas na maioria das exchanges, o mercado diário de taxas de financiamento facilmente ultrapassa dezenas de milhões, podendo chegar a centenas de milhões em condições extremas.

Se conseguirmos aproveitar melhor esse mercado vasto e estável de taxas de financiamento, certamente surgirá a próxima grande inovação financeira.

- Alta volatilidade:

No mercado à vista, grandes variações diárias de tokens rapidamente se tornam destaque, mas isso é rotina no mercado de taxas de financiamento.

Por exemplo: segundo dados do Coinmarketcap, em 8 de setembro de 2025, MYX Finance (MYX) subiu mais de 168,00%, liderando o ranking de maiores altas entre os 100 principais tokens por valor de mercado, tornando-se rapidamente o assunto do momento. No embate entre comprados e vendidos, a taxa de financiamento é altamente volátil, especialmente em muitas altcoins, podendo variar quatro ou cinco vezes ou até mais. No caso de $TRUMP, houve traders que pagaram uma taxa de financiamento anualizada de até 20.000% para manter uma posição comprada.

Domar essa fera indomável chamada taxa de financiamento não só ajudará os usuários a formular melhores estratégias de negociação, mas também esconde grandes oportunidades de lucro.

- Alto rendimento:

A lógica central é: volatilidade cria excelentes oportunidades de lucro.

Com volatilidade, há espaço para comprar barato e vender caro. O mercado altamente volátil de taxas de financiamento pode ser uma via importante para os usuários capturarem oportunidades de rendimento.

Mas como transformar a taxa de financiamento em um ativo padronizado, permitindo estratégias de negociação, lucro, hedge e arbitragem, é um grande desafio de design de produto.

Apostando na alta ou baixa da taxa de financiamento: como o Boros realiza isso?

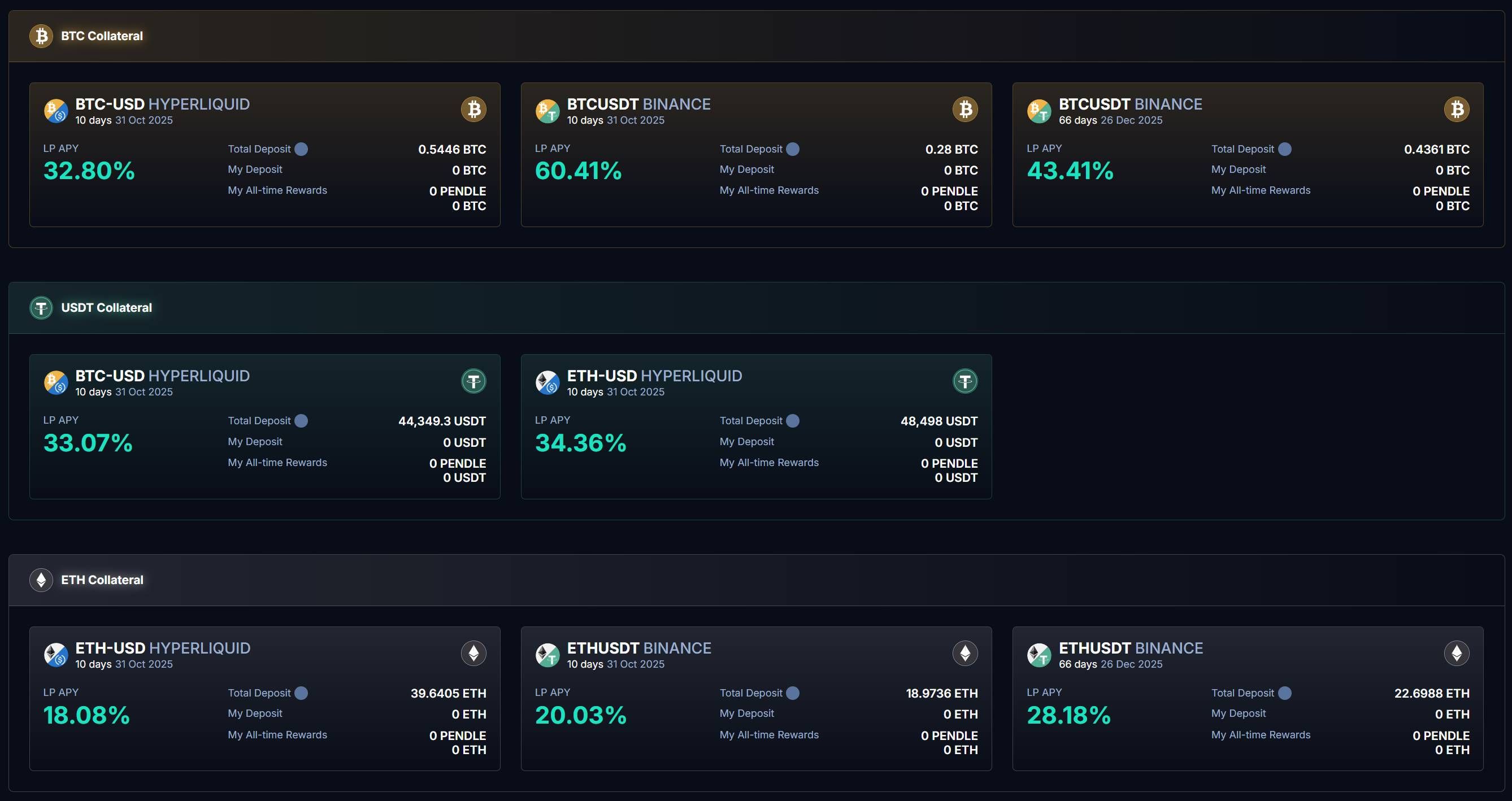

Ao acessar a página do Boros, vemos que atualmente já estão disponíveis vários mercados de BTC, ETH e USDT da Binance e Hyperliquid:

Como mencionado acima, a taxa de financiamento é um indicador-chave do sentimento do mercado. Em outras palavras, se você conseguir captar corretamente o sentimento do mercado, poderá lucrar negociando taxas de financiamento no Boros.

Mas como transformar essa previsão de mercado em lucro real?

O núcleo do Boros está em fixar a taxa de financiamento atual do mercado e, com base nisso, oferecer aos usuários formas de apostar: se a taxa subir no futuro, quem aposta na alta lucra; se cair, quem aposta na baixa lucra.

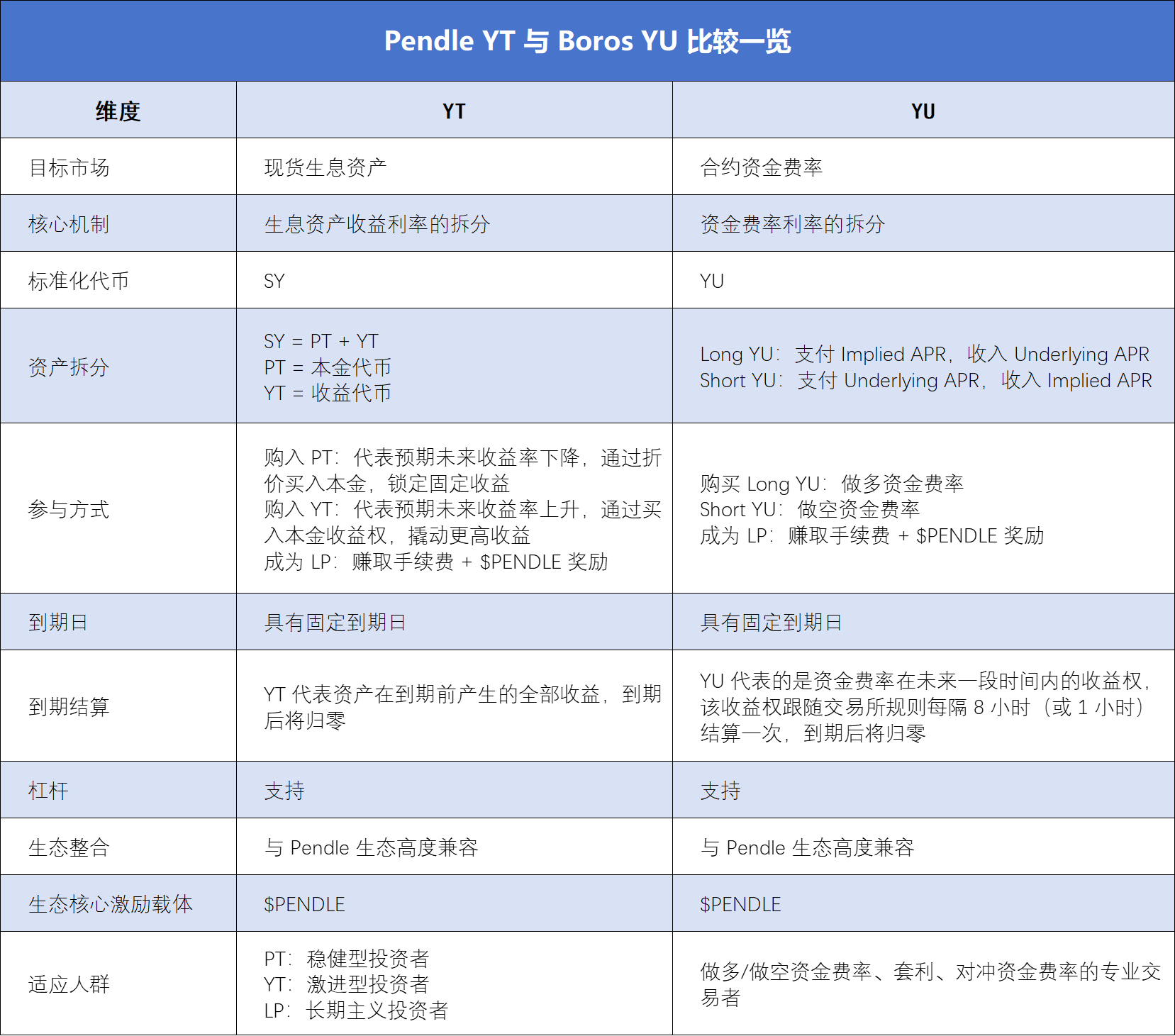

Tudo isso é realizado através do YU.

O usuário pode conectar a carteira, depositar colateral e comprar YU.

YU é o principal instrumento para transformar a taxa de financiamento em um ativo padronizado, representando o direito ao rendimento da taxa de financiamento em determinado período futuro. Além disso, YU é a menor unidade negociável da taxa de financiamento quantificada. Por exemplo, em "BTCUSDT Binance", ao comprar 1 YU BTCUSDT Binance, o usuário adquire o direito ao rendimento da taxa de financiamento de 1 BTC na Binance BTCUSDT.

Sabemos que rendimento = receita - custo. O cálculo do rendimento do YU depende de três dados principais: Implied APR, Fixed APR e Underlying APR.

Comprar YU equivale a abrir uma posição, que envolve dois custos:

Por um lado, o Implied APR é a taxa de juros fixa no momento da abertura da posição, podendo ser visto como o preço do YU, servindo como taxa anualizada fixa antes do vencimento e como referência para a variação futura da taxa de financiamento do mercado. Representa a taxa anualizada fixa da taxa de financiamento em determinado período futuro;

Por outro lado, abrir uma posição envolve taxas de negociação, que somadas ao Implied APR compõem o Fixed APR, ou seja, o custo da posição.

Com o custo definido, passamos ao cálculo da receita.

Por meio do YU, fixamos uma taxa de financiamento, enquanto a taxa de financiamento real da exchange externa é representada pelo Underlying APR.

Ao comprar YU, temos duas opções para apostar na alta ou baixa da taxa de financiamento:

-

Comprar Long YU (apostar na alta da taxa de financiamento): até o vencimento, o usuário paga o Implied APR e recebe o Underlying APR

-

Comprar Short YU (apostar na baixa da taxa de financiamento): até o vencimento, o usuário paga o Underlying APR e recebe o Implied APR

Nesse momento, o rendimento é a diferença entre receita e custo, ou seja, a diferença entre Fixed APR e Underlying APR.

-

Quando Fixed APR < Underlying APR, ou seja, quando a taxa flutuante do mercado é maior que a taxa fixa, o usuário Long YU lucra

-

Quando Fixed APR > Underlying APR, ou seja, quando a taxa fixa é maior que a taxa flutuante do mercado, o usuário Short YU lucra

Isso resulta em:

-

Apostar na alta da taxa de financiamento: comprar Long YU

-

Apostar na baixa da taxa de financiamento: comprar Short YU

Quanto à liquidação dos rendimentos, o Boros segue o ciclo de liquidação das plataformas de contratos perpétuos.

Tomando como exemplo o produto BTCUSDT Binance atualmente disponível: a taxa de financiamento da Binance é liquidada a cada 8 horas, e o par BTCUSDT Binance do Boros também é liquidado a cada 8 horas.

Em cada liquidação, o Boros calcula a diferença entre Fixed APR e Underlying APR para efetuar a liquidação:

-

Quando Fixed APR < Underlying APR: o colateral do Short YU é deduzido e o rendimento é pago ao usuário Long YU.

-

Quando Fixed APR > Underlying APR: o colateral do Long YU é deduzido e o rendimento é pago ao usuário Short YU.

Sabemos que o YU representa o direito ao rendimento da taxa de financiamento em determinado período futuro, e esse direito é liquidado conforme as regras da exchange a cada 8 horas (ou 1 hora). Ou seja, o valor do YU diminui a cada liquidação, e ao final do vencimento, por não prever mais o preço da taxa, o YU cumpre sua missão e zera.

Claro, para alavancar maiores oportunidades de rendimento, **o Boros também oferece alavancagem de até 3x,** permitindo que os usuários abram posições maiores com menos colateral. No entanto, alta alavancagem implica maior risco de liquidação, sendo necessário monitorar regularmente o índice de saúde e ajustar o colateral para evitar liquidações.

Para quem já conhece as regras do Pendle YT, de fato há muitas semelhanças entre YT e YU, o que pode ajudar a entender melhor o YU, mas há diferenças essenciais entre eles. Podemos ver isso mais claramente na tabela abaixo:

De hedge a arbitragem: Boros se torna ferramenta para reduzir custos e aumentar eficiência dos traders

Com essa mecânica de apostar na alta ou baixa da taxa de financiamento, o Boros, desde seu lançamento, tem gerado discussões espontâneas entre traders de contratos, instituições e especialistas DeFi, que exploram ativamente usos práticos do Boros em diversos cenários.

A forma mais direta de participar é comprar YU para apostar na alta ou baixa da taxa de financiamento:

Na escolha entre Long YU e Short YU, o usuário lucra com a diferença entre a taxa fixa e a taxa flutuante. Em 12 de setembro de 2025, o Boros lançou o mercado de taxas de financiamento da Hyperliquid, que, em comparação com a Binance, apresenta maior volatilidade, proporcionando aos usuários mais emoção na disputa entre alta e baixa.

**Para quem mantém posições de longo prazo, o maior benefício do Boros está no hedge da taxa de financiamento em ambientes de alta volatilidade:** no Boros, adota-se uma estratégia de taxa oposta à posição perpétua na CEX, neutralizando o risco de variação da taxa flutuante e, assim, fixando o custo/rendimento.

Por exemplo, se o usuário tem uma posição comprada perpétua na CEX, pagando taxa flutuante, pode comprar Long YU no Boros, de modo que a taxa flutuante paga na CEX é compensada pelo rendimento da taxa flutuante no Boros;

Por outro lado, se o usuário tem uma posição vendida perpétua na CEX, pagando taxa flutuante, pode comprar Short YU no Boros, de modo que a taxa flutuante paga na CEX é compensada pelo rendimento da taxa fixa no Boros.

Assim, o risco e o custo das operações com contratos tornam-se mais controláveis, o que é muito atraente para traders, especialmente institucionais. Um caso bastante claro é o Ethena: como um dos projetos representativos da estratégia delta-neutral, o rendimento do Ethena vem principalmente da taxa de financiamento positiva, portanto, quando a taxa de financiamento é altamente volátil, o Ethena enfrenta grande incerteza de rendimento, podendo até comprometer a sustentabilidade do projeto.

Com o YU do Boros, o Ethena pode fixar a taxa de financiamento on-chain, garantindo rendimento previsível e aumentando a estabilidade e eficiência do protocolo.

Ao mesmo tempo, o lançamento do mercado Hyperliquid também desbloqueou para os usuários uma nova forma de arbitragem entre exchanges:

A essência da arbitragem está na diferença de preços entre mercados. Atualmente, entre as duas principais plataformas suportadas pelo Boros, a Binance tem mais grandes instituições e liquida a cada 8 horas, com taxa de financiamento mais estável, enquanto a Hyperliquid tem mais traders de varejo, liquida a cada 1 hora, com fluxo de capital mais rápido e maior volatilidade da taxa de financiamento, criando mais oportunidades para arbitragem entre exchanges.

Além da arbitragem entre exchanges, o Boros atualmente oferece vários produtos com diferentes datas de vencimento, permitindo aos traders explorar arbitragem entre prazos: se o Implied APR do YU com vencimento mais próximo for menor que o do YU com vencimento mais distante, isso indica que o mercado espera taxas de curto prazo mais baixas e de longo prazo mais altas, podendo-se comprar o YU de vencimento mais próximo e vender o de vencimento mais distante, e vice-versa.

Claro, se você não é bom em apostar na alta ou baixa, também pode optar por ser LP:

O Boros permite que usuários se tornem LPs por meio do mecanismo Vaults, depositando fundos para fornecer liquidez às negociações de YU, ganhando Swap fee e recompensas em $PENDLE. Na página Boros Vaults, vemos que o APY do Vault BTCUSDT Binance chega a 60,41%.

No entanto, é importante notar que, como o mecanismo Vaults do Boros é semelhante ao Uniswap V2, a posição do LP é, na essência, uma combinação de "YU + colateral", sendo afetada pelo Implied APR. Portanto, ser LP é considerado uma leve aposta na alta do YU, e quando o Implied APR cai, o usuário pode enfrentar o risco de perdas impermanentes elevadas.

Além disso, devido à alta demanda pelo Boros, o limite dos Vaults tornou-se mais disputado, mas à medida que o Boros sai do soft launch e entra em ritmo acelerado de desenvolvimento, o limite dos Vaults será gradualmente ampliado.

Todos os recursos retornam ao Pendle: programa de indicações inicia novo ciclo de crescimento acelerado

Como produto central do roadmap do Pendle para 2025, o Boros não só desempenha papel fundamental no ecossistema Pendle, mas também impulsiona significativamente o desenvolvimento geral do Pendle por meio de mecanismos inovadores e expansão de mercado.

Pendle tem como visão final ser um "gateway de negociação de rendimentos totalmente integrado", e o Boros não só continua a inovação da tokenização de rendimentos do Pendle, mas também, pela primeira vez, explora o mercado de taxas de financiamento, de grande escala e alta volatilidade, transformando as taxas de financiamento de CEX e DEX em ativos padronizados YU, expandindo o ecossistema Pendle do DeFi on-chain ao CeFi off-chain.

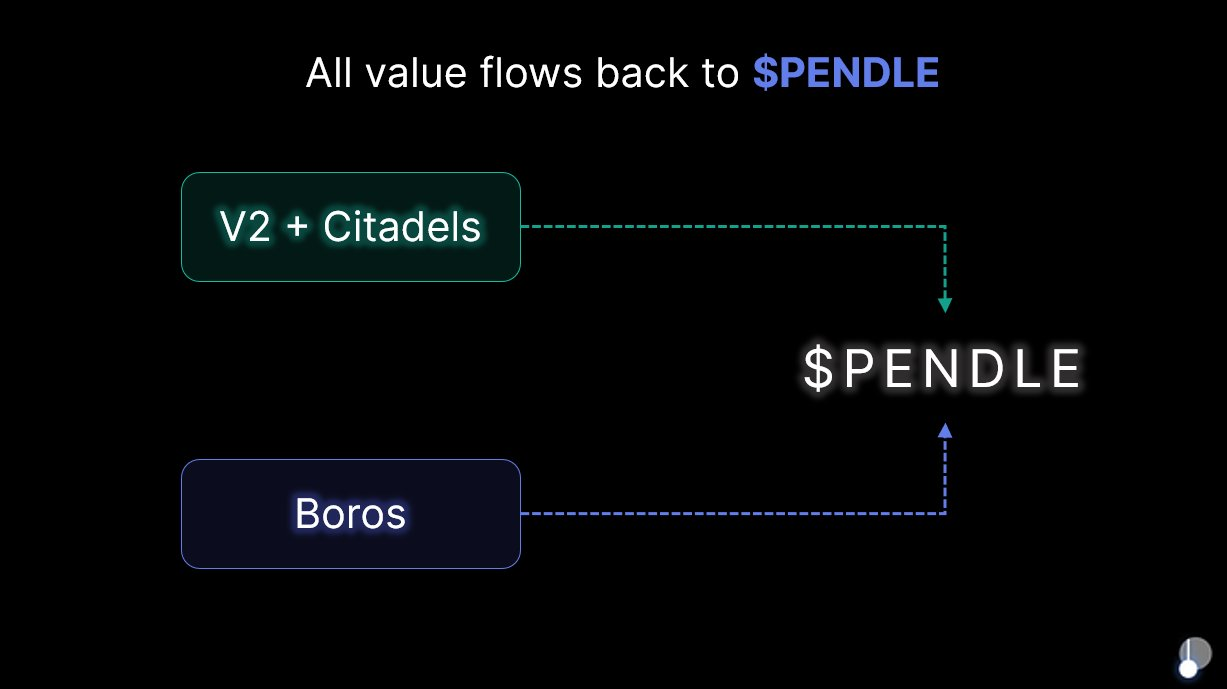

Além disso, ao anunciar o lançamento da versão 1.0, o Boros deixou claro que **não haverá novo token após o lançamento, e toda a receita do protocolo será continuamente revertida para $PENDLE e $vePENDLE, garantindo que $PENDLE seja o beneficiário final de todo o valor criado pelo Pendle V2 e Boros.** Ao mesmo tempo, em 6 de agosto de 2025, após o lançamento do Boros, $PENDLE subiu mais de 40% na semana, comprovando o reconhecimento do mercado pelo potencial do Boros.

Inovações verdadeiramente transformadoras geralmente vêm da redescoberta de "valores há muito ignorados", e o foco do Boros na taxa de financiamento nos mostra um tesouro de grande escala, há muito escondido por trás do mercado de contratos perpétuos e ainda a ser explorado.

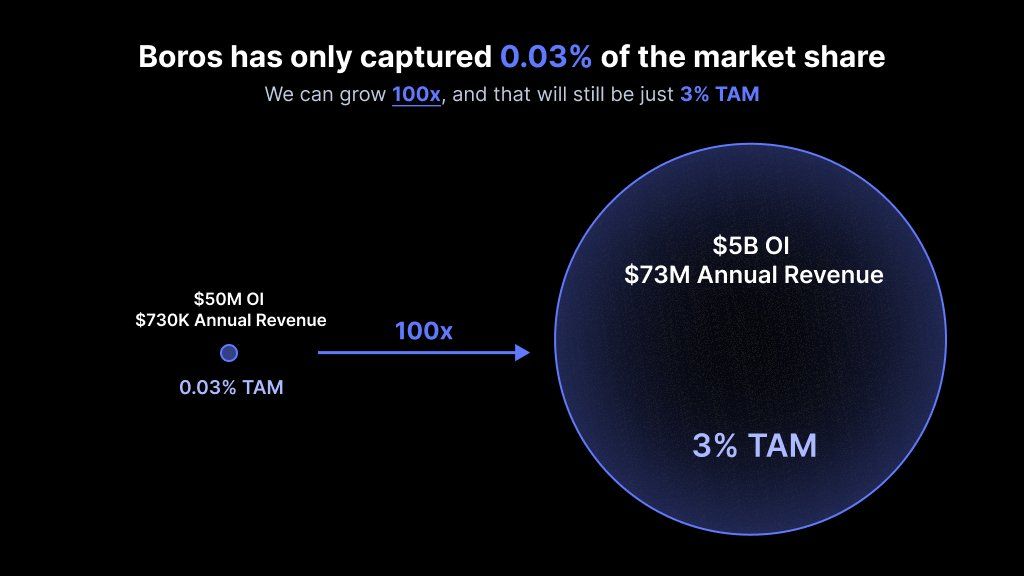

Atualmente, o mercado de contratos perpétuos tem mais de US$ 200 bilhões em contratos em aberto diariamente, com volume diário de negociações acima de US$ 250 bilhões. O Boros, em apenas dois meses, atingiu quase US$ 1 bilhão em volume nominal de negociações e receita anualizada acima de US$ 730.000, mas ainda assim representa apenas 0,03% desse mercado.

Em outras palavras, trata-se de um mercado enorme com potencial ainda não explorado: como o primeiro protocolo focado em negociação de taxas de financiamento, se o Boros crescer e alcançar 3% de participação, isso representaria um potencial de crescimento de 100 vezes.

Diante do enorme potencial de crescimento desse mercado de centenas de bilhões, o Boros já lançou várias iniciativas centrais para impulsionar o crescimento futuro.

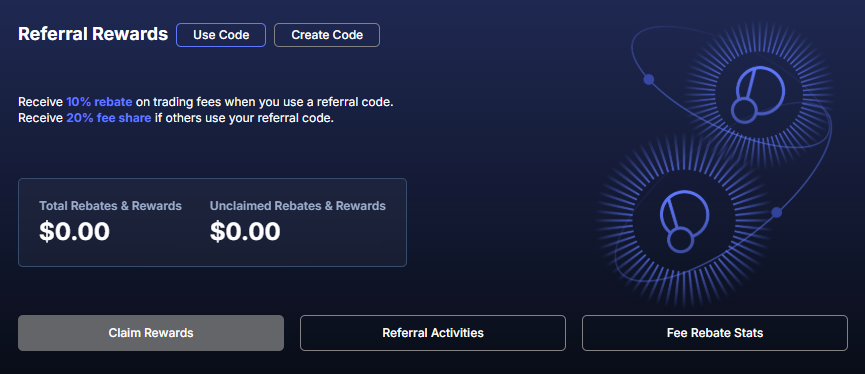

Por um lado, após mais de um mês de aprimoramentos, testes e observação do uso pelos traders, o Boros lançou oficialmente a versão 1.0 e anunciou o início do programa de indicações, marcando a transição do Boros do soft launch para o desenvolvimento pleno. Após o início do programa, novos endereços com volume nominal superior a US$ 100.000 podem obter um código de indicação; o indicador recebe 20% das taxas de liquidação e 20% das taxas de negociação geradas pelo indicado, enquanto o indicado recebe 10% de desconto nas taxas de negociação.

Cada código de indicação é válido por um ano; se o volume nominal ultrapassar US$ 1.000.000.000 durante esse período, o desconto de 10% deixa de ser aplicável.

**Por outro lado, o Boros continuará otimizando suas funções e produtos, apoiando mais ativos, mais plataformas de negociação e maior alavancagem no futuro:** atualmente, o Boros já suporta BTC e ETH, e futuramente incluirá SOL, BNB e outros ativos; já suporta Binance e Hyperliquid, e futuramente suportará Bybit, OKX e outras plataformas; além disso, com a maturidade do mercado, oferecerá alavancagem ainda maior, atraindo mais usuários para obter maiores rendimentos com menor custo. Outras medidas incluem aumento do limite de OI e do limite dos Vaults.

Além da otimização do produto, merece destaque a estrutura escalável do Boros:

**Além da taxa de financiamento, a arquitetura do Boros pode suportar qualquer forma de rendimento, incluindo rendimentos de protocolos DeFi, TradFi, bem como títulos, ações e outros RWA.** Isso significa que, após conquistar o gigantesco mercado de taxas de financiamento, o Boros poderá expandir para DeFi, CeFi, TradFi e outros segmentos.

Isso está alinhado com a missão do Pendle: "onde houver rendimento, haverá Pendle". Como produto principal do Pendle para 2025, no futuro previsível, o Pendle usará o Boros como ponte para cobrir ainda mais os mercados financeiros cripto e tradicionais, em conjunto com o avanço do programa Citadels PT compliance, avançando rapidamente para a visão de "gateway de negociação de rendimentos totalmente integrado".

E, no início dessa jornada para devorar todas as fontes de rendimento, com o desenvolvimento contínuo do Boros, estamos testemunhando a formação de uma super plataforma de rendimentos que cobre todos os tipos de rendimento e atende todos os perfis de usuários.

TechFlow é uma plataforma de conteúdo aprofundado impulsionada pela comunidade, dedicada a fornecer informações valiosas e reflexões com atitude.

Comunidade:

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Previsão de Preço do Bitcoin: Alerta Crítico de $67K Surge Enquanto o Padrão de Dead Cross Semanal Ameaça o BTC

Bitcoin fica de fora do rali de Natal enquanto ações e metais preciosos batem recordes