USDe é realmente seguro o suficiente?

USDe resistiu ao teste durante um número recorde de liquidações em outubro e continua seguro, a menos que múltiplos "cisnes negros" ocorram simultaneamente.

USDe resistiu ao teste durante o dia recorde de liquidações em outubro, e, a menos que múltiplos “cisnes negros” ocorram simultaneamente, USDe continua seguro.

Autor: The Smart Ape

Tradução: AididiaoJP, Foresight News

Um número crescente de pessoas começou a se preocupar se USDe é realmente seguro, especialmente após o recente episódio de desvalorização.

A desvalorização gerou uma grande onda de FUD, tornando difícil manter a objetividade. O objetivo deste artigo é analisar @ethena_labs de forma clara e baseada em fatos. Com todas as informações em mãos, você pode formar sua própria opinião, em vez de seguir aqueles que podem ter preconceitos ou interesses ocultos.

Desvalorização do USDe

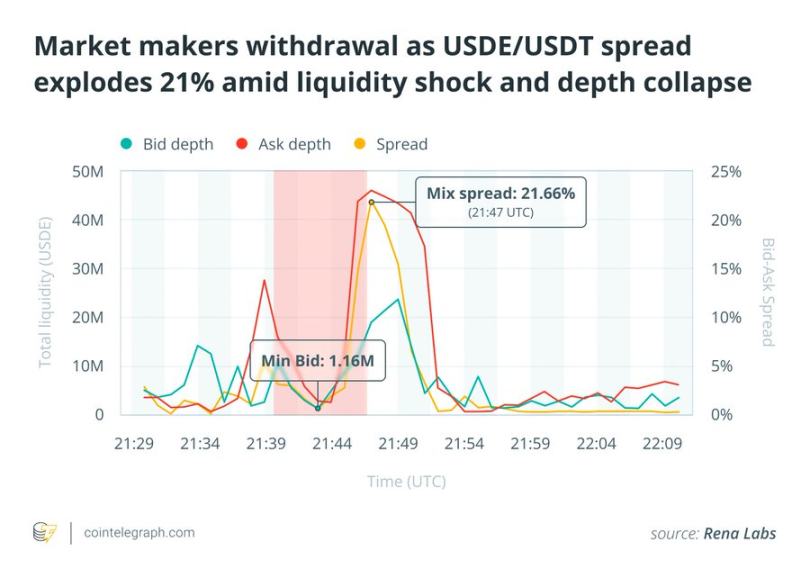

Na noite de 10 de outubro, USDe sofreu uma desvalorização severa. Quando vi o preço cair para US$ 0,65, também entrei em pânico.

No entanto, a desvalorização ocorreu apenas na @binance. Em locais de liquidez mais profunda, como Curve e Bybit, USDe quase não oscilou por muito tempo, com o fundo em torno de US$ 0,93, e se recuperou rapidamente.

Por que na Binance?

Porque a Binance permite que os usuários usem USDe como colateral, e utiliza seu próprio livro de ordens interno (em vez de um oráculo externo) para avaliar o valor desse colateral.

Alguns traders exploraram essa falha, vendendo entre 60 milhões e 90 milhões de dólares em USDe, derrubando o preço local para US$ 0,65 e desencadeando liquidações forçadas entre 500 milhões e 1.1 bilhões de dólares, já que esses ativos eram usados como margem.

Resumindo, o problema não está nos fundamentos da Ethena, mas sim no design da Binance. Se fosse utilizado um sistema de preços baseado em oráculos, isso poderia ter sido evitado.

USDe pode colapsar como UST?

Muitas pessoas comparam Luna ou UST com Ethena, mas, fundamentalmente, são dois sistemas completamente diferentes.

Primeiro, Luna não tinha receita real, mas Ethena tem. Ela gera rendimento por meio de staking líquido e taxas de financiamento perpétuo.

O UST da Luna era lastreado por seu próprio token $LUNA, o que significa que, na prática, não havia suporte real. Quando LUNA colapsou, UST também entrou em colapso.

Ethena é lastreada por posições delta neutras, e não por ENA ou qualquer outro token relacionado à Ethena.

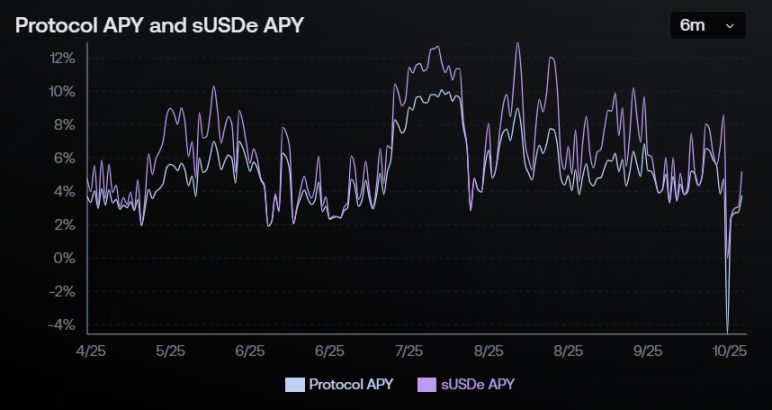

Diferente da taxa fixa de 20% ao ano da Anchor, Ethena não garante nenhum rendimento; ele varia conforme o mercado.

Por fim, o crescimento da Luna era ilimitado, sem mecanismos para desacelerar a expansão. O crescimento da Ethena é limitado pelo volume total de contratos em aberto nas exchanges. Quanto maior ela fica, menor o rendimento, o que mantém o equilíbrio do seu tamanho.

Portanto, Ethena e Luna são completamente diferentes. Ethena pode falhar, como qualquer protocolo, mas não falhará pelos mesmos motivos que Luna.

Quais são os riscos da Ethena?

Todo stablecoin possui riscos, até mesmo USDT e USDC têm suas próprias vulnerabilidades. O importante é entender quais são esses riscos e o quão graves você acredita que eles podem ser.

Ethena depende de uma estratégia delta neutra:

- Posições compradas (BTC, ETH) estabelecidas por meio de staking líquido ou protocolos de empréstimo,

- E posições vendidas em contratos perpétuos em exchanges centralizadas.

Para mim, o maior risco é se as principais exchanges (Binance, Bybit, OKX, Bitget) colapsarem ou congelarem saques, a Ethena perderá sua proteção, levando a uma desvalorização instantânea.

Há também o risco das taxas de financiamento. Se as taxas de financiamento permanecerem negativas por um longo período, a Ethena consumirá capital em vez de gerar rendimento. Historicamente, as taxas de financiamento foram positivas por mais de 90% do tempo, o que compensa períodos curtos de valores negativos.

USDe também realiza rebases: quando o protocolo gera rendimento, novos tokens são cunhados. Se o mercado virar e o valor do colateral cair, isso pode causar uma leve diluição. Portanto, ao longo do tempo, isso pode levar a uma leve subcolateralização.

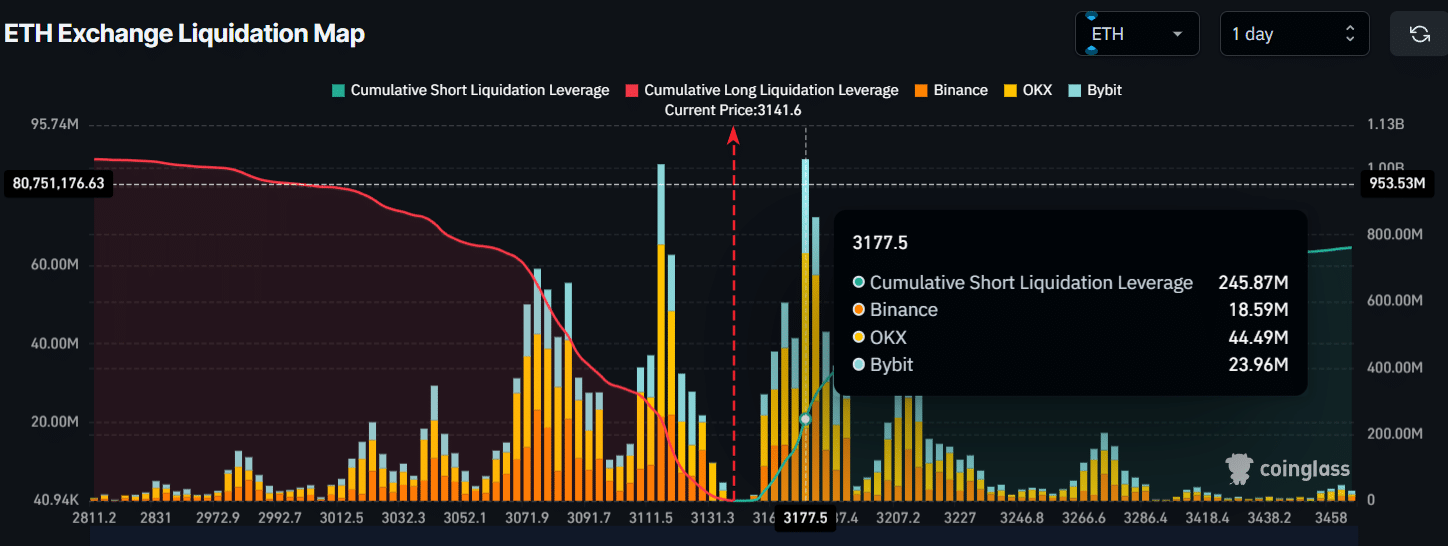

Ethena também opera em um ecossistema altamente alavancado. Um grande evento de desalavancagem (como as liquidações em cadeia de 10 de outubro) pode perturbar a proteção ou forçar liquidações.

Por fim, todas as posições vendidas perpétuas da Ethena são denominadas em USDT, não em USDe. Se USDT desvalorizar, USDe também desvalorizará. Idealmente, os contratos perpétuos deveriam ser denominados em USDe, mas convencer a Binance a mudar o par BTC/USDT para BTC/USDe me parece impossível.

Esses são os principais riscos atualmente debatidos em torno da Ethena.

Avaliação de risco

A lista acima pode parecer assustadora, mas a probabilidade de esses eventos ocorrerem simultaneamente é extremamente baixa. Seria necessário um ambiente de taxas de financiamento negativas por longo prazo, colapso simultâneo das exchanges e congelamento total de liquidez, o que estatisticamente é improvável.

Pense nisso como jogar dados: a chance de tirar “1” é de um em seis, mas tirar “1” seguido de “2” é de um em trinta e seis. É assim que a probabilidade combinada funciona aqui.

Ethena foi construída após os eventos da Terra e FTX, aprendendo com essas lições. Ela possui fundo de reserva, custódia off-chain, rendimento flutuante e está integrando precificação baseada em oráculos.

Na prática, o resultado mais provável não é o colapso, mas sim oscilações ocasionais do peg durante períodos de pressão de mercado, como vimos na Binance, mas sem desencadear uma contaminação mais ampla. Mesmo que um evento grave ocorra, ele afetará todo o mercado de perpétuos e stablecoins sintéticos, não apenas o USDe.

Lembre-se, Ethena já sobreviveu ao maior evento de liquidação da história das criptomoedas sem perder seu peg, passando por um verdadeiro teste de estresse.

Seu colateral é on-chain e transparente, diferente de muitos stablecoins apoiados por “cestas misteriosas” de altcoins obscuras em reservas off-chain.

Francamente, muitos stablecoins atualmente em circulação são muito mais arriscados que Ethena; apenas exigimos padrões mais altos da Ethena devido ao seu tamanho e visibilidade.

Minha opinião pessoal

Pessoalmente, acredito que USDe não enfrenta riscos significativos de desvalorização; seria necessário que vários desastres ocorressem simultaneamente para isso acontecer. E, se acontecer, não será uma queda isolada.

Atualmente, há stablecoins no mercado com riscos muito maiores que ainda mantêm grandes valores de mercado.

Se USDe sobreviveu ileso ao dia recorde de liquidações em outubro, isso demonstra claramente sua resiliência.

Portanto, não considero Ethena particularmente perigosa, certamente não mais do que outros stablecoins.

Eles também são um dos poucos projetos inovando no setor de stablecoins e, com base nos resultados atuais, essa inovação está funcionando.

Como sempre, não coloque todos os ovos na mesma cesta. Diversifique sua exposição a stablecoins, mantenha-se informado e relaxe.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Efeito de janeiro aparece enquanto ETFs de Bitcoin e Ethereum registram entrada de US$ 645 milhões

Principais VCs de cripto compartilham perspectivas de financiamento e vendas de tokens para 2026

Explorando a alta de 28% da Convex Finance – Confusão, convicção ou ambos?

Ethereum está subindo, baleias estão comprando – O que acontece a seguir?