Grayscale: Dilema da credibilidade das moedas fiduciárias e oportunidades para ativos cripto

Este artigo resume os principais pontos do relatório de investimentos da Grayscale, destacando que, com a expansão desordenada da dívida pública dos Estados Unidos e o aumento dos rendimentos dos títulos, a credibilidade do dólar está sendo desafiada. Esse cenário oferece valor de hedge macroeconômico para ativos cripto como bitcoin e ethereum, impulsionando-os como alternativas de reserva de valor.

I. Resumo dos Principais Pontos

-

O alicerce de credibilidade das moedas fiduciárias está sendo desafiado: O valor central das moedas fiduciárias (Fiat Currencies) depende de um sistema de confiança. Atualmente, devido à elevada dívida pública dos EUA (Public Debt), ao aumento dos rendimentos dos títulos (Bond Yields) e aos gastos deficitários descontrolados (Deficit Spending), a credibilidade do compromisso dos EUA em manter baixa inflação (Inflation) está sendo questionada. De uma perspectiva macroeconômica, é altamente provável que as estratégias dos EUA para gerenciar o endividamento levem a uma inflação moderada ou superior; caso os detentores de ativos em dólar passem a esperar isso, buscarão ferramentas alternativas de reserva de valor (Stores of Value).

-

Potencial das criptomoedas como reserva de valor: Bitcoin, Ethereum e outras criptomoedas (Cryptocurrencies) têm potencial para se tornarem ferramentas alternativas de reserva de valor, sendo essencialmente ativos monetários alternativos (Monetary Assets) baseados em tecnologia inovadora. Como veículos de reserva de valor, sua principal vantagem reside em seu mecanismo de oferta transparente e programático e autonomia desvinculada do controle de indivíduos ou instituições. Semelhante ao ouro físico, parte de sua utilidade deriva de propriedades fixas e independência dos sistemas políticos.

-

Lógica motriz da demanda por criptoativos: Se a dívida pública continuar a se expandir desordenadamente, o compromisso do governo em manter baixa inflação perderá credibilidade, aumentando as dúvidas do mercado sobre a função de reserva de valor das moedas fiduciárias. Nesse ambiente, a demanda macro por criptoativos tende a crescer; por outro lado, se os formuladores de políticas tomarem medidas eficazes para reforçar a credibilidade de longo prazo das moedas fiduciárias, a demanda macro por criptoativos pode recuar.

-

Valor central da tecnologia blockchain: Investir em criptoativos é, na essência, investir em tecnologia blockchain (Blockchain Technology), que utiliza software de código aberto (Open-Source Software) para construir redes públicas de bancos de dados de transações, remodelando a circulação de dinheiro e ativos na internet. A Grayscale acredita que a tecnologia blockchain terá impacto revolucionário no comércio digital (Digital Commerce), sistemas de pagamento (Payment Systems) e infraestrutura dos mercados de capitais (Capital Markets Infrastructure), com valor que vai além do aumento da eficiência dos intermediários financeiros, oferecendo novas ferramentas para mitigar riscos das moedas fiduciárias tradicionais (Fiat Money). Compreender a tecnologia blockchain exige conhecimento em ciência da computação e criptografia, enquanto entender o valor dos criptoativos requer combinar as características do sistema fiduciário com questões macroeconômicas de desequilíbrio.

II. Moeda Fiduciária: Lógica Subjacente de Confiança e Credibilidade

(1) Fundamentos do funcionamento do sistema fiduciário

Atualmente, as principais economias globais utilizam sistemas de moeda fiduciária, cujas formas (papel e digital) não possuem valor intrínseco, mas seu valor é ancorado em um arcabouço institucional. Para garantir o funcionamento eficaz do sistema, a oferta monetária precisa ser previsível e estável — sem um compromisso de restrição da oferta, a moeda fiduciária perde sua base de circulação. Assim, o governo deve se comprometer a controlar a oferta monetária, enquanto o público avalia a credibilidade desse compromisso com base em seu próprio julgamento, formando essencialmente um sistema movido pela confiança.

(2) Experiência histórica e aprimoramento institucional

Historicamente, governos frequentemente emitiram moeda em excesso por necessidades políticas de curto prazo (levando à inflação), violando a confiança e gerando dúvidas naturais do mercado sobre o compromisso de restrição da oferta fiduciária. Para aumentar a credibilidade desse compromisso, os países geralmente constroem arcabouços institucionais, sendo o modelo predominante atualmente delegar a gestão da oferta monetária a um banco central independente (Central Bank), com metas claras de inflação. Desde meados dos anos 1990, esse modelo tornou-se padrão global, com resultados notáveis no controle da inflação.

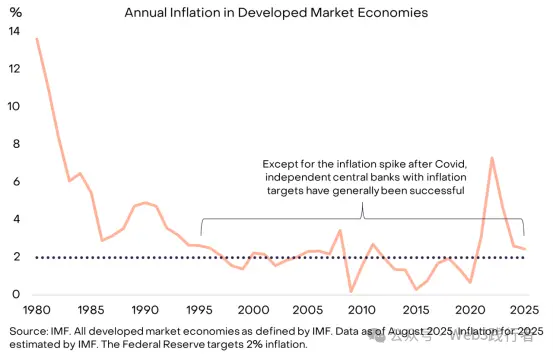

Figura 1: O papel das metas de inflação e da independência do banco central na construção da confiança

(Nota: Fonte dos dados: IMF, abrangendo todas as economias de mercado desenvolvidas definidas pelo IMF, até agosto de 2025; os dados de inflação para 2025 são estimativas do IMF; a meta de inflação do Federal Reserve é de 2%. Exceto pelo pico temporário de inflação pós-pandemia, bancos centrais independentes com metas de inflação geralmente conseguiram manter baixa inflação.)

III. Casos Reais de Falha das Moedas Fiduciárias

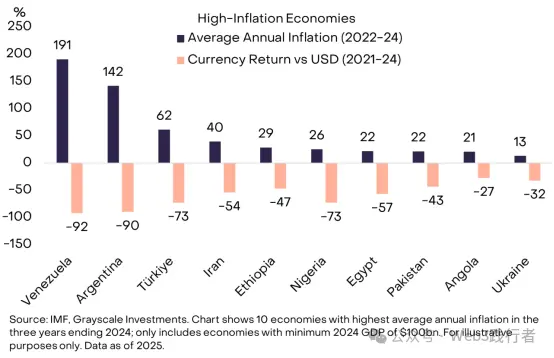

Quando a credibilidade da moeda fiduciária é alta, o mercado presta pouca atenção à sua função de reserva de valor, o que é o cenário ideal para a formulação de políticas. Para quem vive em ambientes de baixa inflação estável, pode ser difícil entender a necessidade de “reter uma moeda que não pode ser usada para pagamentos diários ou quitação de dívidas”, mas em diversas economias globais, a demanda por moeda de qualidade é urgente. Em países como Venezuela e Argentina, a população converte parte de seus ativos em moedas estrangeiras ou criptomoedas, buscando ferramentas confiáveis de reserva de valor.

Figura 2: Falhas na gestão da oferta monetária em alguns países

(Nota: Fonte dos dados: IMF e Grayscale Investments; abrangendo as 10 economias com maior inflação média entre 2022-2024 e PIB em 2024 acima de 100 bilhões de dólares; o gráfico mostra a inflação média anual de 2022-24 e a variação cambial frente ao dólar de 2021-24.)

Essas 10 economias de alta inflação somam cerca de 1 bilhão de pessoas, e as criptomoedas já são um importante “bote salva-vidas monetário”, incluindo não apenas Bitcoin e outras criptomoedas principais, mas também ativos em blockchain atrelados ao dólar (como Tether, USDT, e outras stablecoins). O uso generalizado de stablecoins é, na essência, uma nova forma de dolarização (Dollarization) — ou seja, a substituição da moeda local pelo dólar, fenômeno presente em mercados emergentes há décadas.

IV. A Dominância Global do Dólar e Seus Riscos Potenciais

(1) Dominância internacional do dólar

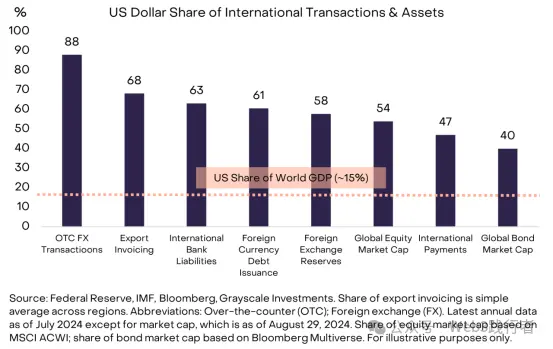

O dólar atua tanto como moeda doméstica dos EUA quanto como principal moeda internacional. Qualquer risco à estabilidade do dólar tem impacto global. Segundo o Federal Reserve, considerando vários indicadores, o dólar representa cerca de 60%-70% do uso internacional de moedas, superando o euro (20%-25%) e o yuan (menos de 5%).

Figura 3: Dominância global do dólar como moeda internacional

(Nota: Fonte dos dados: Federal Reserve, IMF, Bloomberg e Grayscale Investments; participação nas exportações é a média simples das regiões; dados de OTC FX, pagamentos bancários internacionais, reservas cambiais, dívida externa, ativos e passivos estrangeiros, valor de mercado global de ações (MSCI ACWI) e de títulos (Bloomberg Multiverse) até julho de 2024; valores de mercado até 29 de agosto de 2024.)

(2) Especificidade dos riscos potenciais do dólar

É importante ressaltar que os EUA não enfrentam atualmente problemas de descontrole monetário como os países emergentes da Figura 2, mas, como moeda central global, os riscos de estabilidade do dólar afetam todos os detentores de ativos (não apenas residentes dos EUA). Em comparação com moedas como o peso argentino ou o bolívar venezuelano, o risco do dólar é o principal fator que impulsiona grandes volumes de capital a buscar ativos alternativos como ouro e criptomoedas. Embora os desafios dos EUA na estabilidade monetária não sejam os mais graves do mundo, seu impacto é o mais significativo.

V. Problema da Dívida: A Raiz do Risco de Credibilidade do Dólar

O valor das moedas fiduciárias depende de compromisso, confiança e credibilidade. Atualmente, o dólar enfrenta um déficit de credibilidade — a confiança no compromisso dos EUA de manter baixa inflação de longo prazo está em declínio, devido ao déficit e ao endividamento federal insustentáveis.

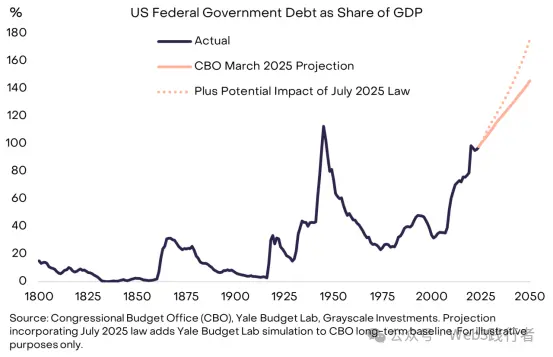

(1) Evolução do desequilíbrio da dívida dos EUA

Esse desequilíbrio começou com a crise financeira de 2008: em 2007, o déficit dos EUA era apenas 1% do PIB e a dívida era 35% do PIB; após 2008, o déficit anual médio subiu para cerca de 6% do PIB. Atualmente, a dívida nacional dos EUA já chega a 30 trilhões de dólares, cerca de 100% do PIB (nível próximo ao do pós-Segunda Guerra Mundial), e a tendência é de forte alta.

Figura 4: Tendência insustentável de expansão da dívida pública dos EUA

(Nota: Fonte dos dados: Congressional Budget Office (CBO), Yale Budget Lab e Grayscale Investments; projeções para julho de 2025 baseadas em dados do CBO e simulações do Yale Budget Lab.)

(2) Dilema estrutural do déficit

O déficit elevado é um problema enfrentado por ambos os partidos nos EUA, persistindo mesmo com baixas taxas de desemprego. Atualmente, a receita fiscal cobre apenas despesas obrigatórias (como Social Security, Medicare) e pagamentos de juros (Interest Payments). Para equilibrar o orçamento, seriam necessárias políticas politicamente sensíveis, como aumento de impostos ou cortes de gastos, o que é extremamente difícil.

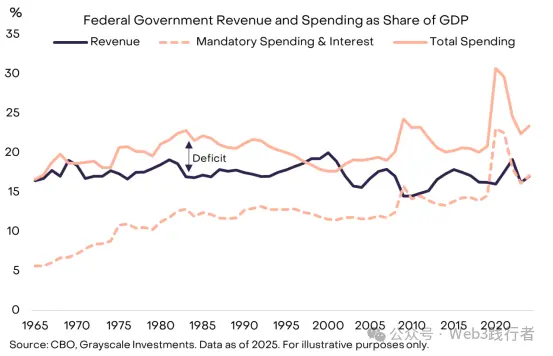

Figura 5: Relação entre receita e despesa do governo dos EUA em relação ao PIB

(Nota: Fonte dos dados: CBO e Grayscale Investments, até 2025; “déficit” no gráfico é a diferença entre receita total e despesa total, mostrando que a receita atual cobre apenas despesas obrigatórias e juros.)

VI. Pagamento de Juros: Gargalo para Expansão da Dívida

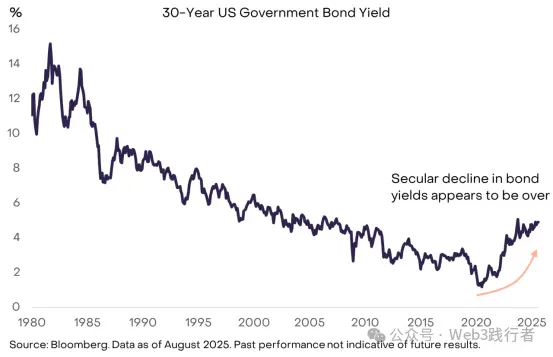

A teoria econômica não define um “nível seguro de dívida governamental”; o critério central é o custo de financiamento da dívida. Se o governo dos EUA puder continuar a tomar empréstimos a baixas taxas, a expansão da dívida pode ser sustentável sem afetar a credibilidade institucional ou os mercados financeiros — parte dos economistas tem sido tolerante com o crescimento da dívida nos últimos anos, baseando-se nesse baixo custo. No entanto, a tendência de queda dos rendimentos dos títulos globais nas últimas décadas chegou ao fim, e o gargalo para expansão da dívida está se tornando evidente.

Figura 6: Efeito restritivo do aumento dos rendimentos dos títulos sobre a expansão da dívida

(Nota: Fonte dos dados: Bloomberg, até agosto de 2025; desempenho passado não garante resultados futuros; o gráfico mostra o fim da tendência de queda dos rendimentos dos títulos e que o aumento do custo de financiamento restringirá a expansão da dívida.)

(1) Lógica de oferta e demanda dos rendimentos dos títulos

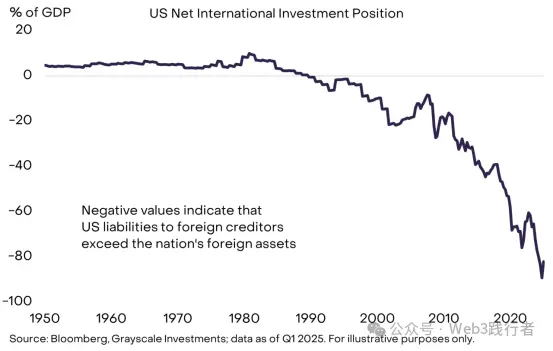

Como outros preços de ativos, os rendimentos dos títulos são determinados pela oferta e demanda. O governo dos EUA continua aumentando a oferta de dívida, enquanto a demanda do mercado por dívida americana de baixo rendimento (alto preço) atingiu o limite nos últimos anos. Quanto à origem dos recursos, o governo depende de poupadores domésticos e estrangeiros, mas a poupança interna dos EUA não é suficiente para cobrir toda a demanda de empréstimos e investimentos, tornando os EUA devedores líquidos no cenário internacional.

Figura 7: Dependência dos EUA de financiamento de poupadores estrangeiros

(Nota: Fonte dos dados: Bloomberg e Grayscale Investments, até o primeiro trimestre de 2025; valores negativos indicam que a dívida dos EUA com credores estrangeiros supera seus ativos externos.)

(2) Múltiplos fatores para a queda da demanda externa

Nos últimos anos, a demanda externa por títulos do governo dos EUA de baixo rendimento caiu significativamente, devido a fatores como desaceleração do acúmulo de reservas oficiais em mercados emergentes e o fim do ciclo deflacionário japonês; além disso, mudanças geopolíticas podem enfraquecer a demanda estrutural de investidores estrangeiros por títulos americanos.

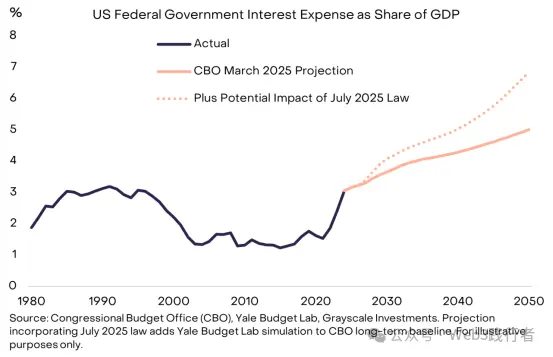

(3) Pressão de expansão dos pagamentos de juros

Com o governo dos EUA refinanciando sua dívida a taxas mais altas, a participação dos pagamentos de juros nas despesas totais continua crescendo. Nos últimos 15 anos, os baixos rendimentos dos títulos mascararam o impacto do aumento do estoque de dívida sobre os pagamentos de juros, mas esse efeito amortecedor desapareceu, tornando o problema da dívida mais urgente.

Figura 8: Efeito restritivo dos pagamentos de juros sobre o crescimento da dívida

(Nota: Fonte dos dados: CBO, Yale Budget Lab e Grayscale Investments; projeções para julho de 2025 baseadas em dados do CBO e simulações do Yale Budget Lab.)

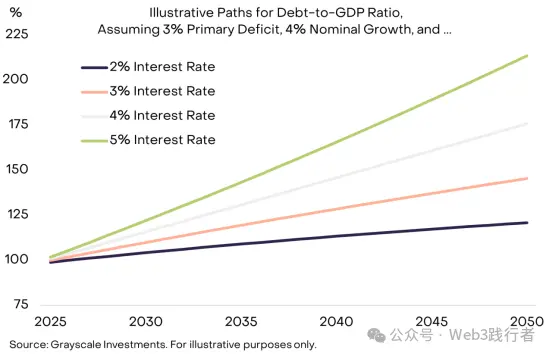

VII. Mecanismo de Formação do “Efeito Bola de Neve” da Dívida

Para controlar o endividamento, os formuladores de políticas precisam atingir dois objetivos: (1) equilibrar o déficit primário (Primary Deficit, ou seja, o déficit orçamentário excluindo pagamentos de juros); (2) garantir que o custo dos juros seja inferior à taxa de crescimento nominal da economia (Nominal Growth Rate). Atualmente, o déficit primário dos EUA é cerca de 3% do PIB; mesmo com taxas de juros estáveis, o estoque de dívida continuará crescendo. O risco do “efeito bola de neve” (juros acima do crescimento nominal, acelerando o endividamento) está aumentando.

(1) Equação central do endividamento

Considerando o equilíbrio do déficit primário:

-

Se a taxa média de juros da dívida for menor que a taxa de crescimento nominal da economia, o endividamento (dívida pública / PIB) cairá;

-

Se a taxa média de juros da dívida for maior que a taxa de crescimento nominal, o endividamento aumentará.

(2) Simulação de cenários de juros e crescimento

Supondo déficit primário de 3% do PIB e crescimento nominal do PIB de 4%, diferentes níveis de juros resultam em velocidades de expansão da dívida muito distintas — quanto maior a taxa de juros, mais evidente o “efeito bola de neve”.

Figura 9: “Efeito bola de neve” do endividamento em ambiente de juros altos

(Nota: Fonte dos dados: Grayscale Investments; simulação assume déficit primário de 3% do PIB, crescimento nominal de 4%, mostrando a trajetória da relação dívida/PIB de 2025 a 2050 sob diferentes taxas de juros.)

(3) Fatores estruturais para desaceleração do crescimento nominal

Com o aumento dos rendimentos dos títulos, o mercado prevê desaceleração estrutural do crescimento do PIB dos EUA: o CBO estima que o crescimento potencial da força de trabalho cairá de 1% ao ano atualmente para 0,3% ao ano em 2035. Se o Federal Reserve conseguir atingir a meta de inflação de 2% (ainda incerta), o crescimento real mais baixo levará a uma queda da taxa de crescimento nominal, acelerando ainda mais o aumento do estoque de dívida.

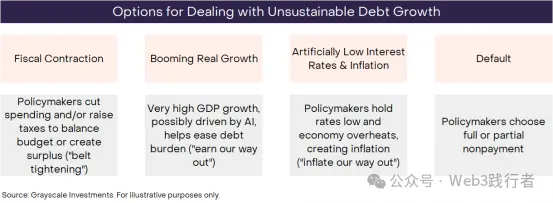

VIII. Possíveis Desfechos para o Problema da Dívida dos EUA

Por definição, tendências insustentáveis acabam; a expansão desordenada da dívida federal dos EUA não é exceção, mas o modo de resolução é incerto. Investidores devem avaliar probabilidades de diferentes cenários com base em dados, ações políticas e experiência histórica, havendo quatro possíveis desfechos não excludentes.

Figura 10: Quatro caminhos para lidar com o crescimento insustentável da dívida

(Nota: Fonte dos dados: Grayscale Investments; os quatro caminhos são: contração fiscal (corte de gastos/aumento de impostos para equilibrar ou gerar superávit, ou seja, “austeridade”), alto crescimento econômico (impulsionado por tecnologia como IA, ou seja, “aumentar receitas”), juros e inflação artificialmente baixos (manter juros baixos para aquecer a economia e diluir a dívida via inflação, ou seja, “solução inflacionária”), e default (inadimplência total ou parcial da dívida).)

(1) Análise de probabilidade e viabilidade de cada desfecho

-

Default: Probabilidade extremamente baixa. Como a dívida dos EUA é denominada em dólares, diluir a dívida via inflação é muito menos custoso do que o default, não havendo incentivo para inadimplência.

-

Contração fiscal (Fiscal Contraction): Pode ser parte da solução no futuro, mas é pouco viável no curto prazo. O recente “Big, Beautiful Bill” aprovado pelo Congresso garante altos déficits nos próximos 10 anos, tornando improvável a redução do déficit por aumento de impostos ou corte de gastos.

-

Alto crescimento econômico (Booming Economic Growth): Ideal, mas pouco realista. O crescimento econômico dos EUA está fraco e a tendência é de desaceleração; embora IA possa impulsionar a produtividade, ainda não há suporte concreto para crescimento robusto.

-

Juros e inflação artificialmente baixos (Artificially Low Interest Rates & Inflation): Caminho mais provável. Se os EUA mantiverem juros em torno de 3%, crescimento real de 2% e inflação de 4%, teoricamente seria possível estabilizar a dívida sem cortar o déficit primário. Embora o Federal Reserve tenha independência formal, essa independência está sendo questionada; a experiência histórica mostra que, sob pressão fiscal, a política monetária tende a ceder à fiscal, tornando a inflação a “via de menor resistência”.

Com base nessa análise, a Grayscale conclui: a estratégia dos EUA para gerenciar o endividamento a longo prazo provavelmente levará a uma inflação persistentemente acima da meta de 2% do Federal Reserve.

IX. Retorno do Valor de Hedge Macroeconômico das Criptomoedas

(1) Lógica da demanda por criptomoedas

Devido ao grande estoque de dívida dos EUA, aumento das taxas de juros e falta de soluções eficazes, a credibilidade do compromisso de controlar a oferta monetária e a inflação está em queda. O valor da moeda fiduciária depende do compromisso confiável do governo de “não emitir moeda em excesso”; se esse compromisso for questionado, os detentores de ativos em dólar precisarão reavaliar o risco de seus portfólios e buscar alternativas de reserva de valor — as criptomoedas são uma das opções potenciais.

(2) Classificação e posicionamento de valor dos criptoativos

Criptomoedas são commodities digitais (Digital Commodities) baseadas em blockchain, com grande variedade e diferentes casos de uso, a maioria não relacionada à função de “reserva de valor” (como aplicações em pagamentos, jogos, IA, etc.). A Grayscale, em parceria com a FTSE/Russell, desenvolveu o framework “Crypto Sectors” para classificar criptoativos conforme seus principais casos de uso.

Entre os muitos criptoativos, poucos possuem características viáveis de reserva de valor, devendo atender a três critérios: ampla aceitação de mercado, alto grau de descentralização (Decentralization) e crescimento limitado da oferta. Atualmente, Bitcoin e Ethereum, os de maior valor de mercado, atendem a esses padrões; seu valor não deriva de “garantia de ativos”, mas de dois pontos centrais: (1) suporte a pagamentos digitais peer-to-peer sem risco de censura; (2) compromisso confiável de “não emissão excessiva”.

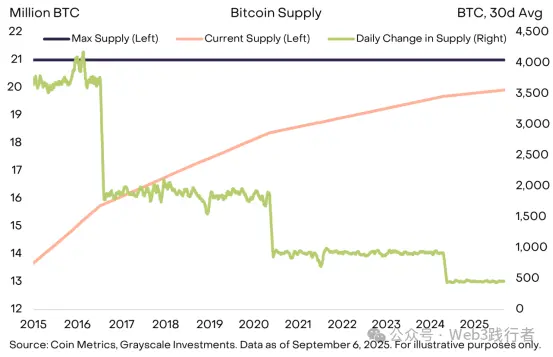

(3) Caso do mecanismo de oferta do Bitcoin

No caso do Bitcoin, o limite de oferta é fixado em 21 milhões de unidades, com oferta diária atual de cerca de 450 unidades, e a taxa de emissão cai pela metade a cada quatro anos. Esse mecanismo está codificado em software open source, e qualquer alteração requer consenso da comunidade Bitcoin, sem controle de governos ou instituições externas (não há necessidade de emissão extra para pagar dívidas). Essa característica central de “oferta transparente, previsível e limitada” impulsionou o valor de mercado do Bitcoin para mais de 2 trilhões de dólares.

Figura 11: Mecanismo de oferta transparente e previsível do Bitcoin

(Nota: Fonte dos dados: Coin Metrics e Grayscale Investments, até 6 de setembro de 2025; eixo esquerdo mostra oferta atual e máxima de Bitcoin (milhões de unidades), eixo direito mostra variação média diária da oferta (unidades).)

(4) Valor comum entre criptomoedas e ouro

Semelhante ao ouro, o Bitcoin não gera juros nem é amplamente usado em pagamentos diários, mas seu valor central está em sua “natureza passiva” — o tamanho da oferta não é afetado pela necessidade de pagamento de dívidas governamentais, e nenhuma instituição pode controlar sua oferta, sendo este o principal valor de hedge quando a credibilidade das moedas fiduciárias é abalada.

Atualmente, os investidores precisam alocar ativos em um ambiente de “desequilíbrio macroeconômico (especialmente expansão desordenada da dívida pública)”, e o principal objetivo de deter criptoativos e outros ativos monetários alternativos é fornecer hedge contra o risco de desvalorização das moedas fiduciárias. Enquanto esse risco persistir, o valor dos criptoativos com propriedades de hedge tende a aumentar.

X. Possíveis Fatores de Reversão da Demanda por Criptoativos

Investir em criptoativos envolve múltiplos riscos; do ponto de vista macro, o principal risco de valor de longo prazo é o governo restaurar a credibilidade das moedas fiduciárias por meio de políticas eficazes, como estabilizar e reduzir a relação dívida/PIB, reafirmar o apoio à meta de inflação do banco central e fortalecer a independência do banco central.

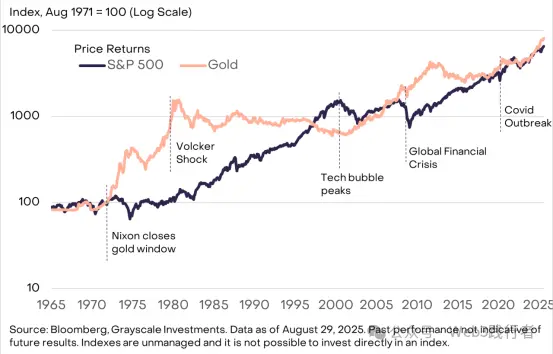

As moedas fiduciárias já são meios de troca convenientes; se o governo também garantir sua função de reserva de valor, a demanda por ferramentas alternativas como criptomoedas cairá significativamente. O ouro, por exemplo, teve bom desempenho nos anos 1970, quando a credibilidade institucional dos EUA foi abalada, mas, após o Federal Reserve controlar a inflação nos anos 80-90, seu preço ficou estagnado.

Figura 12: Relação entre inflação e preço do ouro (décadas de 1980-1990)

(Nota: Fonte dos dados: Bloomberg; o gráfico mostra a tendência da inflação dos EUA e do preço do ouro nas décadas de 1980-1990, evidenciando o desempenho fraco do ouro durante ciclos de queda da inflação.)

A tecnologia de blockchain pública impulsiona a inovação nas finanças digitais, e as aplicações de maior valor de mercado atualmente são sistemas de moeda digital com “características diferenciadas”, cuja demanda está altamente correlacionada com desequilíbrios macroeconômicos como alta dívida pública. A Grayscale acredita que, a longo prazo, o crescimento da classe de criptoativos será impulsionado por dois fatores: a demanda de hedge gerada por desequilíbrios macroeconômicos e a adoção de inovações baseadas em tecnologia de blockchain pública.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Contagem regressiva para o TGE do $RAVE: Quando a balada se torna uma atividade econômica on-chain, o verdadeiro momento de popularização do Web3 chega

RaveDAO está acelerando seu crescimento para se tornar um ecossistema cultural aberto impulsionado pelo entretenimento, liderando a adoção real do Web3 e tornando-se uma infraestrutura fundamental para a expansão desse setor.

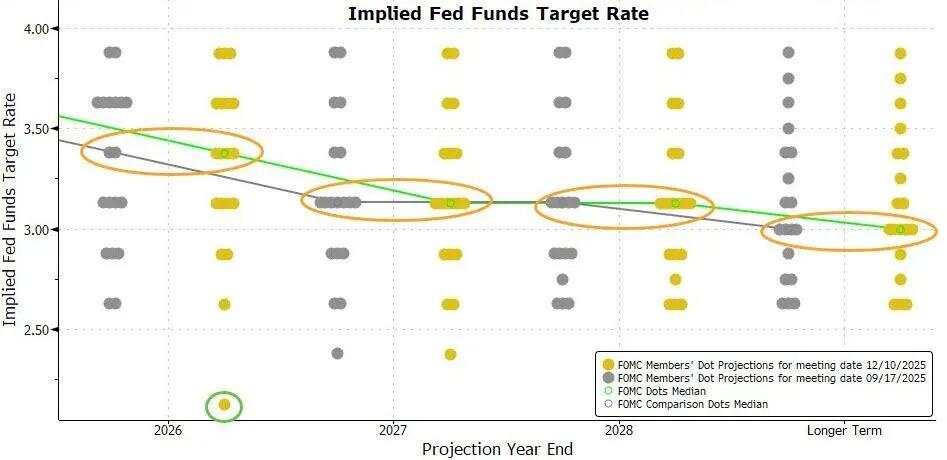

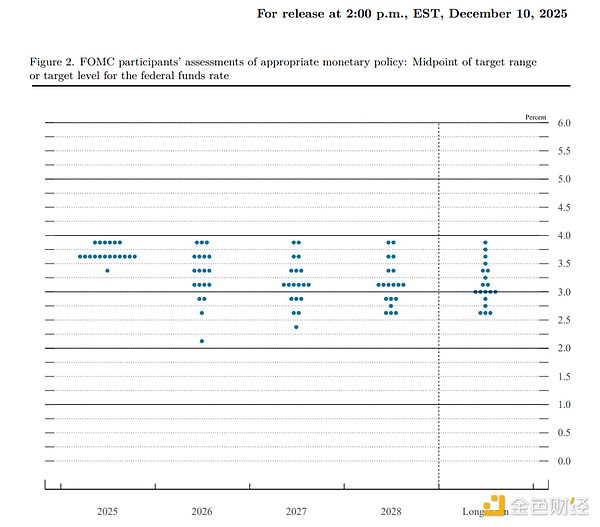

Corte de juros “hawkish” menos “hawkish” e expansão do balanço para compra de títulos que “não é QE”

O Federal Reserve cortou a taxa de juros em mais 25 pontos-base conforme esperado, ainda prevendo um corte de juros no próximo ano e iniciou o RMP com a compra de US$ 4 bilhões em títulos de curto prazo.

Arrecadação histórica: Real Finance atrai US$ 29 milhões para revolucionar os RWAs