Adeus à era dos “correspondentes bancários”? Cinco instituições cripto obtêm acesso direto ao sistema de pagamentos da Federal Reserve

Original | Odaily (@OdailyChina)

Autor | Ethan (@ethanzhang_web3)

Em 12 de dezembro de 2025, o Office of the Comptroller of the Currency (OCC) dos Estados Unidos, sediado em Washington, D.C., emitiu um anúncio aprovando condicionalmente cinco instituições de ativos digitais — Ripple, Circle, Paxos, BitGo e Fidelity Digital Assets — para se transformarem em bancos fiduciários nacionais com carta federal.

Esta decisão não foi acompanhada de grandes oscilações de mercado, mas foi amplamente vista como um divisor de águas pelos setores regulatório e financeiro. Empresas cripto, que por muito tempo operaram à margem do sistema financeiro tradicional e frequentemente enfrentaram interrupções nos serviços bancários, foram, pela primeira vez, formalmente incluídas no quadro regulatório bancário federal dos EUA como “bancos”.

A mudança não foi repentina, mas foi suficientemente abrangente. A Ripple planeja estabelecer o “Ripple National Trust Bank”, enquanto a Circle irá operar o “First National Digital Currency Bank”. Esses nomes, por si só, já transmitem claramente o sinal emitido pelos reguladores: os negócios relacionados a ativos digitais deixam de ser apenas “exceções de alto risco” sujeitas a auditoria passiva e passam a ser permitidos, sob regras claras, no núcleo do sistema financeiro federal.

Essa virada contrasta fortemente com o ambiente regulatório de alguns anos atrás. Especialmente durante a turbulência bancária de 2023, a indústria cripto mergulhou em uma crise de “desbancarização”, sendo sistematicamente cortada do sistema de liquidação em dólares. Com a assinatura da “GENIUS Act” pelo Presidente Trump em julho de 2025, as stablecoins e instituições relacionadas obtiveram, pela primeira vez, um enquadramento legal federal claro, o que também forneceu a base institucional para a emissão concentrada de licenças pelo OCC.

Este artigo irá abordar quatro aspectos: “O que é um banco fiduciário federal?”, “Por que esta licença é importante?”, “A virada regulatória na era Trump” e “A resposta e os desafios das finanças tradicionais”, analisando a lógica institucional e o impacto prático por trás desta aprovação. O julgamento central é: a indústria cripto está passando de “usuária externa” dependente do sistema bancário para se tornar parte da infraestrutura financeira. Isso não apenas muda a estrutura de custos de pagamentos e liquidações, mas também está redefinindo o conceito de ‘banco’ na economia digital.

O que é um “banco fiduciário federal”?

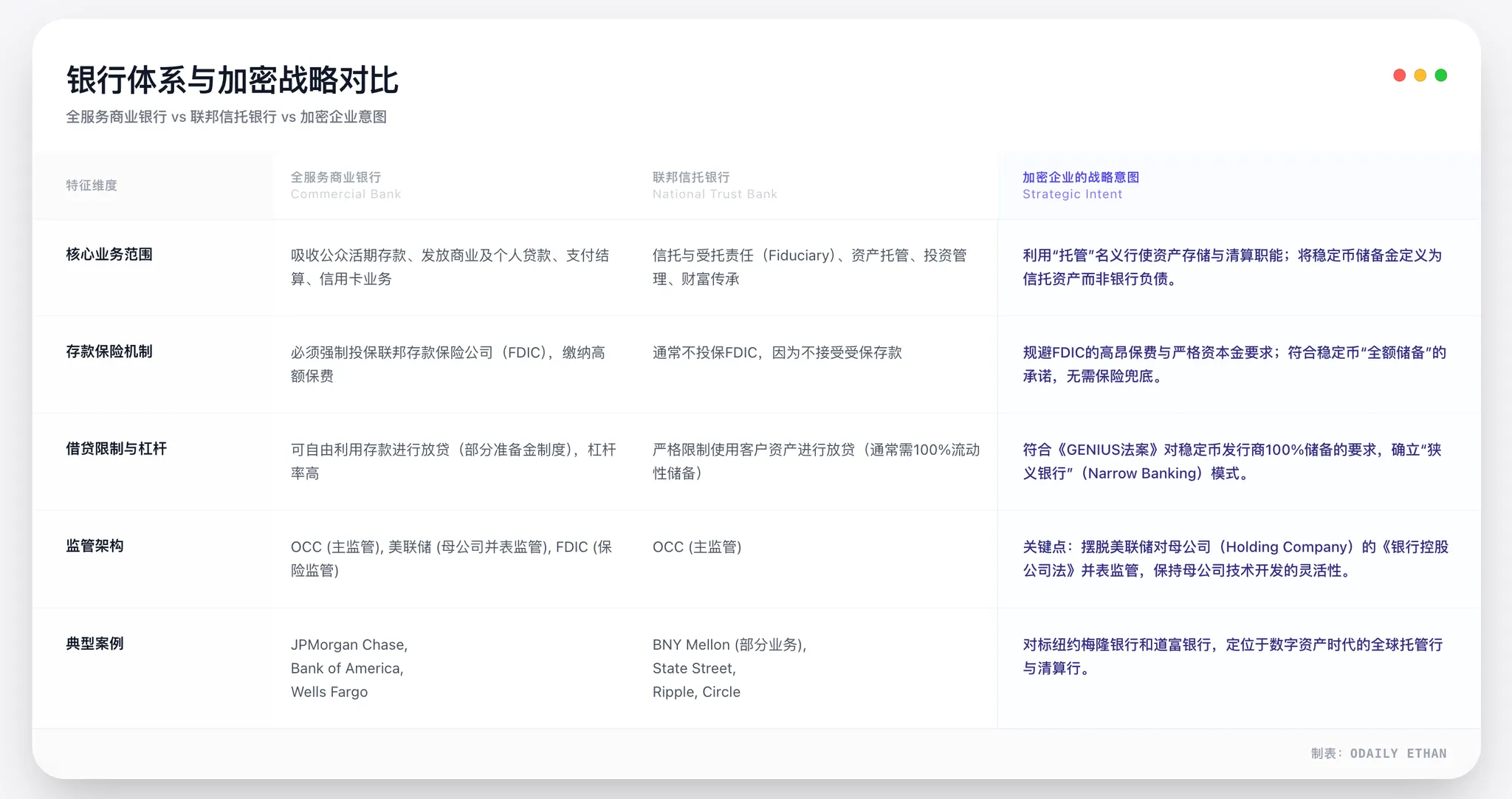

Para entender o real peso da aprovação do OCC, é preciso esclarecer um ponto frequentemente mal interpretado: estas cinco empresas cripto não receberam uma licença de “banco comercial” no sentido tradicional.

O OCC aprovou a qualificação de “banco fiduciário nacional”. Este é um tipo de carta bancária que existe há muito tempo no sistema bancário dos EUA, mas que, até então, servia principalmente para gestão de patrimônios, custódia institucional e outros serviços similares. Seu valor central não está em “quantos negócios pode realizar”, mas sim no nível regulatório e no status de infraestrutura.

O que significa ter uma carta federal?

No sistema bancário dual dos EUA, as instituições financeiras podem optar por serem reguladas pelo governo estadual ou federal. Não se trata apenas de diferentes níveis de rigor, mas de uma clara hierarquia de poderes. Uma licença bancária federal emitida pelo OCC significa que a instituição é supervisionada diretamente pelo Tesouro e goza de “prioridade federal”, não precisando mais adaptar-se individualmente às regras de cada estado.

A base legal para isso remonta à Lei Nacional dos Bancos de 1864. Ao longo de um século e meio, esse sistema foi fundamental para a formação de um mercado financeiro unificado nos EUA. Para empresas cripto, isso é especialmente relevante.

Antes desta aprovação, tanto Circle, Ripple quanto Paxos, para operar em conformidade em todo o território americano, precisavam solicitar licenças de transmissão de dinheiro (MTL) em cada um dos 50 estados, enfrentando um sistema “puzzle” de regras, exigências e fiscalização diferentes. Isso não só era caro, como também limitava severamente a eficiência da expansão dos negócios.

Ao se tornarem bancos fiduciários federais, o órgão regulador passa das agências estaduais para o OCC. Para as empresas, isso significa unificação do caminho de conformidade, permissão para operar nacionalmente e elevação estrutural da credibilidade regulatória.

Banco fiduciário não é “banco comercial em miniatura”

É importante enfatizar que bancos fiduciários federais não são equivalentes a “bancos comerciais plenos”. As cinco instituições aprovadas não podem captar depósitos do público segurados pelo FDIC, nem conceder empréstimos comerciais. Este é um dos principais motivos de críticas de organizações bancárias tradicionais (como o Bank Policy Institute), que consideram isso uma entrada “assimétrica” de direitos e deveres.

No entanto, do ponto de vista do modelo de negócios das empresas cripto, essa limitação é altamente compatível. Para emissores de stablecoins, como Circle (USDC) ou Ripple (RLUSD), a lógica comercial já se baseia em 100% de reservas de ativos. Stablecoins não promovem expansão de crédito nem dependem do modelo de reservas fracionárias, portanto, não apresentam o risco sistêmico de “descasamento de prazos” típico dos bancos tradicionais. Nesse contexto, o seguro de depósitos do FDIC não é necessário e aumentaria o ônus regulatório.

Mais importante ainda, o cerne da licença de banco fiduciário é a responsabilidade fiduciária. Isso significa que as instituições licenciadas devem, por lei, manter os ativos dos clientes estritamente separados dos fundos próprios e priorizar os interesses dos clientes. Após o caso FTX de apropriação indevida de ativos de clientes, isso tem enorme relevância para o setor cripto: a segregação de ativos deixa de ser promessa da empresa e passa a ser obrigação legal federal.

De “custodiante” a “nó de pagamento”

Outro significado profundo desta mudança está na reinterpretação do escopo de atuação dos “bancos fiduciários” pelos reguladores. Jonathan Gould, chefe do OCC, afirmou claramente que o novo acesso bancário federal “oferece aos consumidores novos produtos, serviços e fontes de crédito, garantindo que o sistema bancário seja dinâmico, competitivo e diversificado”. Isso estabeleceu a base política para a aceitação de instituições cripto.

Nesse contexto, a transição de Paxos e BitGo de trustes estaduais para bancos fiduciários federais tem valor estratégico muito além da mudança de status. O ponto central é que o sistema do OCC concede aos bancos fiduciários federais um direito fundamental: solicitar acesso ao sistema de pagamentos do Federal Reserve. Portanto, o verdadeiro objetivo não é o título de “banco”, mas a disputa pelo canal direto ao núcleo do sistema de liquidação do banco central.

No caso da Paxos, mesmo sob a rigorosa supervisão do Departamento de Serviços Financeiros do Estado de Nova York, havia uma limitação natural: não podia se integrar diretamente à rede federal de pagamentos. O documento de aprovação do OCC deixa claro que a nova entidade pode continuar a emitir stablecoins, tokenizar ativos e custodiar ativos digitais. Isso equivale a reconhecer oficialmente que: emissão de stablecoins e tokenização de ativos tornaram-se “negócios bancários” legítimos. Não é um avanço isolado, mas uma expansão substancial do escopo funcional dos “bancos”.

Uma vez implementado, essas instituições poderão conectar-se diretamente a sistemas de pagamentos do banco central como Fedwire ou CHIPS, sem depender de bancos comerciais como intermediários. A transição de “gestores de ativos sob custódia” para “nós diretos na rede de pagamentos” é o avanço estrutural mais significativo desta mudança regulatória.

Por que esta licença é tão valiosa

O verdadeiro valor da licença de banco fiduciário federal não está no título de “banco” em si, mas no fato de abrir uma porta direta para o sistema de liquidação do Federal Reserve.

É por isso que o CEO da Ripple, Brad Garlinghouse, chamou a aprovação de “um enorme avanço”, enquanto grupos de lobby bancário tradicional (BPI) demonstraram grande preocupação. Para os primeiros, é um ganho de eficiência e certeza; para os segundos, significa que a infraestrutura financeira, antes monopolizada, está sendo redistribuída.

Conexão direta ao Federal Reserve: o que isso significa?

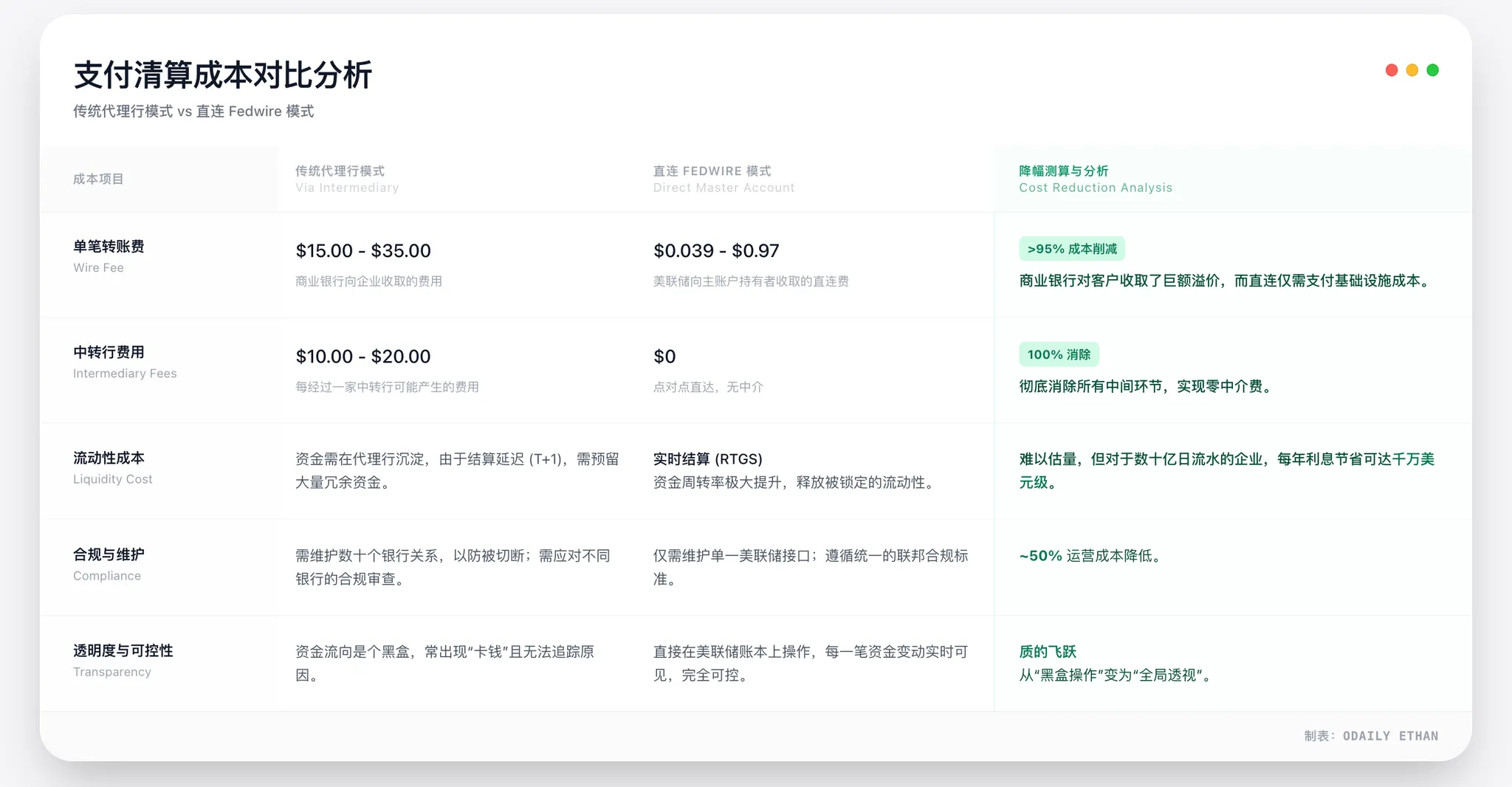

Até então, as empresas cripto sempre estiveram na “camada periférica” do sistema do dólar. Seja a Circle emitindo USDC ou a Ripple oferecendo pagamentos internacionais, qualquer liquidação final em dólares precisava passar por um banco comercial como intermediário. Esse modelo, conhecido como “correspondent banking”, não só prolonga o processo, mas traz três problemas crônicos para o setor.

Primeiro, a incerteza sobre o direito de operar. Nos últimos anos, o setor cripto enfrentou várias ocasiões em que bancos encerraram unilateralmente seus serviços. Se o banco correspondente se retira, o canal fiduciário da empresa cripto é cortado rapidamente, paralisando o negócio — o chamado risco de “desbancarização”.

Segundo, custos e eficiência. O modelo de bancos correspondentes implica múltiplas camadas de liquidação bancária, cada uma com taxas e atrasos. Para pagamentos de alta frequência e liquidação de stablecoins, essa estrutura é naturalmente desfavorável.

Terceiro, risco de liquidação. O sistema bancário tradicional geralmente liquida em T+1 ou T+2, o que prende fundos em trânsito e os expõe ao risco de crédito bancário. Em 2023, quando o Silicon Valley Bank faliu, a Circle teve cerca de 3.3 bilhões de dólares das reservas do USDC temporariamente retidas no sistema bancário — um caso ainda visto como alerta para o setor.

O status de banco fiduciário federal muda essa estrutura. Institucionalmente, as entidades licenciadas podem solicitar uma “conta principal” no Federal Reserve. Se aprovadas, podem conectar-se diretamente a redes de liquidação federais como o Fedwire, realizando liquidações finais em dólares em tempo real e irrevogáveis, sem depender de intermediários bancários comerciais.

Isso significa que, na etapa crucial da liquidação de fundos, instituições como Circle e Ripple estarão, pela primeira vez, no mesmo “nível sistêmico” que JPMorgan e Citibank.

Vantagem de custo extrema, não apenas otimização marginal

Obter uma conta principal reduz estruturalmente, e não apenas marginalmente, os custos de pagamento. O princípio é que a conexão direta ao sistema de pagamentos do Federal Reserve (como o Fedwire) elimina totalmente as camadas intermediárias dos bancos correspondentes, removendo taxas e sobretaxas associadas.

Com base em práticas do setor e na tabela pública de tarifas do Federal Reserve para 2026, estima-se que, em cenários de emissão de stablecoins e pagamentos institucionais de alta frequência e grande volume, esse modelo pode reduzir o custo total de liquidação em cerca de 30%-50%. A economia vem de dois pontos principais:

- Vantagem direta de tarifas: o Federal Reserve cobra muito menos por cada transação grande no Fedwire do que os bancos comerciais cobram por transferências eletrônicas.

- Simplificação estrutural: elimina taxas de bancos correspondentes, custos de manutenção de contas e custos de gestão de liquidez.

No caso da Circle, que administra quase 80 bilhões de dólares em reservas de USDC, há um enorme fluxo diário de fundos. Com conexão direta, apenas em taxas de canal de pagamento, a economia anual pode chegar a centenas de milhões de dólares. Isso não é uma otimização marginal, mas uma reestruturação fundamental dos custos do modelo de negócios.

Portanto, a vantagem de custo trazida pela conta principal é certa e enorme, tornando-se o fosso competitivo central para emissores de stablecoins em tarifas e eficiência operacional.

As propriedades legais e financeiras das stablecoins estão mudando

Quando emissores de stablecoins operam como bancos fiduciários federais, a natureza de seus produtos também muda. No modelo antigo, USDC ou RLUSD eram mais próximos de “certificados digitais emitidos por empresas de tecnologia”, cuja segurança dependia fortemente da governança do emissor e da solidez dos bancos parceiros. No novo modelo, as reservas das stablecoins ficam sob o regime fiduciário federal do OCC, segregadas legalmente dos ativos próprios do emissor.

Isso não equivale a uma moeda digital de banco central (CBDC) nem conta com seguro do FDIC, mas a combinação de “100% de reservas + supervisão federal + responsabilidade fiduciária” confere um grau de crédito claramente superior à maioria das stablecoins offshore.

O impacto mais prático está nos pagamentos. No caso da Ripple, seu produto ODL (liquidez sob demanda) sempre foi limitado pelo horário bancário e pela disponibilidade dos canais fiduciários. Ao entrar no sistema federal de liquidação, a conversão entre moeda fiduciária e ativos on-chain deixa de depender de janelas de tempo, aumentando significativamente a continuidade e a certeza das liquidações internacionais.

A reação do mercado é mais racional

Embora este avanço seja visto como um marco no setor, o mercado não reagiu com grande volatilidade. Tanto o XRP quanto ativos relacionados ao USDC tiveram variações de preço limitadas. Isso não significa que o valor da licença foi subestimado, mas sim que: o mercado já vê isso como uma mudança institucional de longo prazo, não apenas um tema de negociação de curto prazo.

O CEO da Ripple, Brad Garlinghouse, definiu o avanço como “o mais alto padrão de conformidade para stablecoins”. Ele destacou que o RLUSD agora está sob dupla supervisão federal (OCC) e estadual (NYDFS), e atacou diretamente os grupos de lobby bancário tradicional: “Seus métodos anticompetitivos já foram desmascarados. Vocês reclamam que a indústria cripto não segue as regras, mas agora estamos sob o padrão direto do OCC. Do que vocês têm medo?”

Ao mesmo tempo, a Circle afirmou em comunicado que a carta de banco fiduciário nacional irá transformar fundamentalmente a confiança institucional, permitindo que emissores ofereçam serviços de custódia de ativos digitais com maior responsabilidade fiduciária a clientes institucionais.

Ambas as declarações convergem: de “ser servido por bancos” para “ser parte do banco”, as finanças cripto estão entrando em uma nova fase. A licença de banco fiduciário federal não é apenas uma permissão, mas um canal seguro para o capital institucional que hesitava devido à incerteza regulatória entrar no mercado cripto.

A “era dourada” de Trump e a “GENIUS Act”

Voltando três ou quatro anos, era difícil imaginar empresas cripto sendo reconhecidas como “bancos” federais até o final de 2025. O que permitiu essa mudança não foi um avanço tecnológico, mas uma virada fundamental no ambiente político e regulatório.

O retorno do governo Trump e a implementação da “GENIUS Act” pavimentaram conjuntamente o caminho para a integração das finanças cripto ao sistema federal.

Da “desbancarização” à aceitação institucional

Durante o governo Biden, a indústria cripto enfrentou forte regulação e alta incerteza. Após o colapso da FTX em 2022, o foco regulatório passou a ser “isolamento de risco”, exigindo que o sistema bancário se afastasse dos negócios cripto.

Esse período foi chamado internamente de “desbancarização” e, por alguns parlamentares, de “Operation Choke Point 2.0”. Segundo investigação subsequente do Comitê de Serviços Financeiros da Câmara, vários bancos, sob pressão regulatória informal, cortaram relações com empresas cripto. O fechamento do Silvergate Bank e do Signature Bank foi o ápice dessa tendência.

A lógica regulatória era clara: em vez de tentar regular os riscos cripto, era melhor isolá-los do sistema bancário.

Essa lógica foi completamente revertida em 2025.

Durante a campanha, Trump declarou repetidamente seu apoio à indústria cripto, prometendo tornar os EUA o “centro global de inovação cripto”. De volta ao poder, os ativos digitais deixaram de ser vistos apenas como fonte de risco e passaram a ser considerados sob uma ótica financeira e estratégica mais ampla.

A mudança crucial foi que as stablecoins passaram a ser vistas como instrumentos de extensão do sistema do dólar. No dia da assinatura da “GENIUS Act”, a Casa Branca afirmou que stablecoins em dólares reguladas ajudam a ampliar a demanda por títulos do Tesouro dos EUA e a consolidar o status internacional do dólar na era digital. Isso redefiniu o papel dos emissores de stablecoins nas finanças americanas.

O papel institucional da “GENIUS Act”

Em julho de 2025, Trump assinou a “GENIUS Act”. Pela primeira vez, a lei estabeleceu um enquadramento legal federal claro para stablecoins e instituições relacionadas. A lei permite que instituições não bancárias, ao cumprirem certos requisitos, sejam reconhecidas como “emissores qualificados de stablecoins de pagamento” sob supervisão federal. Isso abriu a porta institucional para empresas como Circle e Paxos, antes à margem do sistema bancário, entrarem no quadro federal.

Mais importante, a lei exige que as reservas das stablecoins sejam 100% lastreadas por ativos altamente líquidos, como dólares em caixa ou títulos do Tesouro de curto prazo. Isso exclui stablecoins algorítmicas e configurações de alto risco, alinhando-se perfeitamente ao modelo de banco fiduciário de “não captar depósitos, não conceder empréstimos”.

Além disso, a lei estabelece o direito de prioridade dos detentores de stablecoins: mesmo em caso de falência do emissor, as reservas devem ser usadas prioritariamente para resgatar as stablecoins. Isso reduz drasticamente preocupações regulatórias com “risco moral” e aumenta a credibilidade institucional das stablecoins.

Nesse contexto, a concessão de licenças de banco fiduciário federal pelo OCC a empresas cripto tornou-se uma implementação institucional em conformidade.

A defesa das finanças tradicionais e os desafios futuros

Para a indústria cripto, trata-se de uma conquista institucional tardia; para os incumbentes de Wall Street, é uma invasão de território que exige resposta. A aprovação do OCC para cinco instituições cripto se tornarem bancos fiduciários federais não foi recebida com unanimidade, mas sim com forte reação defensiva de alianças bancárias tradicionais como o Bank Policy Institute (BPI). Esta “guerra dos bancos” está apenas começando.

A forte reação do BPI: três acusações centrais

O BPI representa os interesses de gigantes como JPMorgan, Bank of America e Citibank. Assim que o OCC anunciou a decisão, seus líderes fizeram críticas contundentes, apontando conflitos filosóficos regulatórios.

Primeiro, a acusação de “arbitragem regulatória disfarçada”. O BPI alega que as instituições cripto buscam a licença de “trust” apenas para mascarar o fato de que realizam atividades centrais bancárias, como pagamentos e liquidações, com importância sistêmica superior à de muitos bancos comerciais médios.

No entanto, com a licença de trust, suas controladoras (como Circle Internet Financial) evitam a supervisão consolidada do Federal Reserve exigida de holdings bancárias. Isso impede que reguladores examinem o desenvolvimento de software ou investimentos externos da controladora — se uma falha de código causar prejuízo ao banco, haverá uma enorme exposição a riscos fora do alcance regulatório.

Segundo, a violação do princípio sagrado da separação entre bancos e comércio. O BPI alerta que permitir que empresas de tecnologia como Ripple e Circle possuam bancos rompe a barreira que impede conglomerados industriais de usar fundos bancários para autofinanciamento. O que mais incomoda os bancos tradicionais é a concorrência desleal: empresas de tecnologia podem usar seu domínio em redes sociais e dados para excluir bancos, sem precisar cumprir obrigações como o Community Reinvestment Act (CRA).

Por fim, o pânico com o risco sistêmico e a ausência de rede de proteção. Como esses novos bancos fiduciários não contam com seguro do FDIC, um pânico de desvalorização das stablecoins não seria amortecido pelo seguro tradicional de depósitos. O BPI argumenta que essa falta de proteção pode rapidamente se espalhar, levando a uma crise sistêmica semelhante à de 2008.

O “último obstáculo” do Federal Reserve

A licença do OCC não garante tudo. Para esses cinco novos “bancos fiduciários federais”, o último e mais crucial obstáculo para acessar o sistema federal de pagamentos — o direito de abrir uma conta principal — ainda está firmemente nas mãos do Federal Reserve.

Embora o OCC reconheça seu status bancário, no sistema dual dos EUA, o Federal Reserve tem discricionariedade independente. Anteriormente, o banco cripto Custodia Bank, de Wyoming, teve seu pedido de conta principal negado pelo Fed e entrou com uma longa ação judicial, mostrando que há um grande abismo entre obter a licença e realmente acessar o Fedwire.

Este será o próximo campo de batalha do lobby bancário tradicional (BPI). Incapazes de impedir a concessão de licenças pelo OCC, os bancos tradicionais certamente pressionarão o Federal Reserve para impor requisitos rigorosos na aprovação de contas principais — como exigir que essas instituições demonstrem capacidade de AML (anti-lavagem de dinheiro) equiparada a bancos como JPMorgan, ou que suas controladoras ofereçam garantias de capital adicionais.

Para Ripple e Circle, a disputa está apenas começando: se obtiverem a licença mas não conseguirem a conta principal do Federal Reserve, continuarão operando pelo modelo de bancos correspondentes, e o prestígio de “banco nacional” será consideravelmente reduzido.

Conclusão: o futuro vai além da disputa regulatória

É previsível que a disputa em torno dos bancos cripto não ficará restrita à questão das licenças.

Por um lado, a postura dos reguladores estaduais ainda é incerta. Órgãos estaduais fortes como o Departamento de Serviços Financeiros de Nova York (NYDFS) sempre desempenharam papel de liderança na regulação cripto. Com a ampliação da prioridade federal, possíveis disputas legais podem surgir sobre a limitação do poder regulatório estadual.

Por outro lado, embora a “GENIUS Act” já esteja em vigor, muitos detalhes de implementação ainda dependem de regulamentação. Regras sobre requisitos de capital, segregação de riscos, padrões de cibersegurança, entre outros, serão foco de políticas nos próximos tempos. A disputa entre diferentes interesses provavelmente se dará nesses detalhes técnicos.

Além disso, mudanças no mercado também merecem atenção. Com as instituições cripto obtendo status bancário, podem tanto se tornar parceiras de instituições financeiras tradicionais quanto alvos de aquisição. Seja bancos tradicionais adquirindo empresas cripto para reforçar sua capacidade tecnológica, seja empresas cripto entrando no setor bancário, o mapa financeiro pode sofrer ajustes estruturais.

O certo é que a aprovação do OCC não é o fim da controvérsia, mas um novo começo. As finanças cripto já entraram no sistema institucional, mas como equilibrar inovação, estabilidade e competição continuará sendo uma questão central para a regulação financeira dos EUA nos próximos anos.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Intuit utiliza USDC da Circle para adicionar pagamentos com stablecoin no TurboTax e QuickBooks

Melhores Meme Coins para Comprar: DeepSnitch AI Sobe 85% Enquanto Investidores Esperam Listagens em T1 CEX em Janeiro

Mercado cripto lateralizado enquanto bitcoin e altcoins têm desempenho inferior numa semana volátil

Compressão de preço e testes de suporte para XRP hoje em uma tendência de baixa em prazos mais longos