Opinião: Por que Lighter está seriamente subestimado

Título original: The Case of Lighter

Autor original: PlayRisk

Tradução original: SpecialistXBT, BlockBeats

Resumo

Comparado com outros Perp Dex, a avaliação da Lighter está subvalorizada.

Atualmente, a maioria dos tokens em circulação é precificada pelos primeiros utilizadores da Hyperliquid. Este grupo enriqueceu segurando tokens de Perp Dex e, mesmo para fazer hedge de risco, eles compram Lighter. 99% dos VCs perderam o $HYPE e estão desesperados por um novo alvo.

A narrativa representa a maior parte da avaliação dos tokens, e os sinais da Lighter já são muito claros.

Hoje em dia, o preço do token é sustentado principalmente por compras spot "programáticas" (como recompras automáticas). A menos que a procura spot seja suficientemente forte, é difícil para o token valorizar (veja as lições de ETHFI, GRASS). Atualmente, apenas o setor de Perp Dex realmente comprovou esta lógica.

Vlad da Lighter tem uma relação próxima com Vlad da Robinhood, e é muito provável que a Robinhood direcione ordens para a Lighter no futuro.

O modelo de negócio de taxa zero é muito apreciado pelos utilizadores.

Grandes investidores precisam de privacidade, ninguém quer que o seu preço de liquidação seja exposto a toda a rede.

Análise de Avaliação

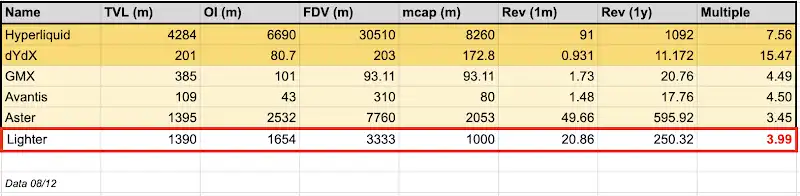

No mercado OTC atual, o FDV da Lighter ronda os 3.3 bilhões de dólares. Supondo uma proporção de airdrop de 30%, a sua capitalização de mercado inicial em circulação seria de cerca de 750 milhões de dólares. Em comparação, a capitalização de mercado em circulação da Hyperliquid chega a 8.2 bilhões de dólares.

Apenas do ponto de vista das receitas (nota: as receitas da Lighter ainda não passaram por um ano de validação de mercado como as da Hyperliquid), se anualizarmos as receitas do último mês, a receita anualizada da Lighter pode chegar a 250 milhões de dólares. Isso significa que o múltiplo preço/vendas (market cap/receita) da Lighter é de apenas 2,5x, muito abaixo dos 7,6x da Hyperliquid, o que é extremamente barato.

Vejamos agora o concorrente mais próximo, Aster. O TVL da Aster é semelhante ao da Lighter, o volume de contratos em aberto (OI) é cerca de 1 bilhão maior, mas o FDV chega a 7 bilhões e a capitalização de mercado em circulação ronda os 2 bilhões. Em comparação, o preço de negociação da Lighter é apenas um terço do da Aster.

Pergunte-se: mesmo considerando que a Aster tem o apoio da Binance/CZ, faz sentido a Lighter valer apenas um terço do preço? Na minha opinião, com base na avaliação atual, a Lighter está seriamente subvalorizada em termos fundamentais.

Analisando os fundamentos, apenas dois tokens conseguem manter múltiplos de receitas elevados a longo prazo: Hyperliquid e DYDX. Porquê? O primeiro tem o mecanismo de recompra mais transparente, o segundo já está estabelecido há muito tempo no setor. Ao contrário de outros Perp Dex listados, a Lighter não tem um promotor de topo como CZ, nem o suporte de liquidez da Coinbase para manipular o mercado, nem enfrenta o problema de "falta de utilizadores reais" de outros concorrentes.

Além disso, é importante notar que o mercado OTC (SOTC) normalmente tem desconto, pois os compradores assumem o risco de incumprimento (se o preço de abertura for o dobro do preço OTC, o vendedor tem incentivo para não cumprir), o que faz com que as pessoas hesitem em pagar caro no OTC e prefiram esperar pelo desempenho real após o lançamento.

Escolhi anualizar com base nas receitas do último mês por um motivo: no mundo cripto, todos têm uma memória de 7 segundos, ninguém consegue prever ou negociar o futuro de um ano. Portanto, apenas a receita imediata do último mês é o indicador mais importante.

Fluxo de Capital

A Hyperliquid conseguiu um desempenho independente porque, no início, muitos market makers não acreditavam no seu modelo. Isso fez com que investidores de varejo atentos comprassem todos os tokens disponíveis e depois vendessem a preços altos para compradores tardios.

Nas conversas com vários VCs nos últimos meses, percebi um fenómeno: exceto a Paradigm, quase todos perderam a Hyperliquid. Isso significa que cada VC com um fundo de liquidez (quase todos têm) tentará agarrar o próximo $HYPE.

Quem será o próximo Hyperliquid? É simples, basta comparar a narrativa da Lighter com a da Hyperliquid e verá que é a Lighter.

Veja a distribuição de pontos: os grandes detentores de Hyperliquid também se tornaram grandes detentores e utilizadores ativos da Lighter. O segredo do sucesso deles é apenas um: Hold

Pergunte-se: se este grupo não quiser vender tokens, e até quiser comprar mais (porque o momento da Lighter é semelhante ao do HYPE na altura), o que acontece? A pressão de venda desaparece, a procura aumenta. Mesmo que seja uma baleia como a Paradigm, com exposição de 700 milhões de dólares em HYPE, também terá de comprar o concorrente — aquele que pode destroná-lo. Se a Lighter multiplicar por 2, 3 ou até 10 vezes, e não tiver exposição, é negligência. A Paradigm agora só olha para infraestruturas de trading/exchanges, o que encaixa perfeitamente na Lighter... comprar 50 milhões de dólares como proteção não é exagero, certo?

Sim, a Lighter já captou 68 milhões de dólares a um FDV de 1.5 bilhões (avaliação de ações de 1 bilhão), o que de facto precificou parte do fluxo de capital dos VCs. Mas atenção, nesta ronda, o limite por LP era de apenas 2 milhões de dólares, com termos de 1 ano de lock-up + 3 anos de vesting. Isso significa que muitos participantes ainda veem o token sob a ótica de liquidez, não apenas como investimento. Além disso, a ronda foi 6 vezes sobre-subscrita; a menos que tenha uma relação próxima com a equipa, não conseguiria entrar.

"Todos os anos há um ou dois tokens que obrigam todos a reequilibrar as suas posições"

Da mesma forma, a maioria dos investidores de varejo também perdeu o boom da Hyperliquid, só podendo assistir às celebrações dos membros da comunidade Hyperliquid no Twitter. Durante um ano inteiro, a Hyperliquid foi a única escolha do mercado, o único canal para expressar a visão "short CEX / long DEX". Até ao TGE da Aster, mas após uma má gestão das expectativas, muito capital saiu e ficou à espera de um novo alvo atrativo.

Prémio Narrativo

Acredito que este é o maior fator determinante do preço, especialmente nas duas primeiras semanas após o TGE. O preço e a avaliação de qualquer ativo no TGE e nas duas semanas seguintes são irrelevantes, pois o mercado está cheio de compradores insensíveis ao preço. Isso cria uma dinâmica de hype e sobrevalorização. Como disse Jeff: "O preço é a emoção humana no curto prazo."

Só por isso, a Lighter já merece uma avaliação mais alta. Por qualquer métrica, é o lançamento de token mais aguardado até ao final do ano.

Indicadores de expectativa no topo da avaliação

Recompra de Tokens

Compras spot passivas são o único fator que pode sustentar o preço do token. O BTC tem o Saylor da MicroStrategy, o ETH tem Tom Lee, mas para altcoins, o mercado só reconhece recompras com receitas. Se quiser que o preço do token seja forte, precisa de compras passivas em forma de recompra. A Hyperliquid entende isso perfeitamente.

A Lighter é, essencialmente, uma versão clonada da Hyperliquid. O fundador Vlad já deixou claro que farão recompras. Embora não se possa esperar que recompre 97% dos tokens, recomprar 30% ou 50% é razoável. Desde que haja compras passivas de oito dígitos (dezenas de milhões), já é suficientemente atrativo.

Nota: dos 68 milhões de dólares captados (principalmente para o fundo de seguro), a equipa já alocou parte dos fundos para recomprar tokens no TGE. Isto é semelhante à compra spot de 75 milhões de dólares da Hyperliquid no início.

Ligação Profunda com a Robinhood

Vlad Tenev (Vlad1 da Robinhood) foi estagiário de Vlad (Vlad2 da Lighter) na Addepar, onde se conheceram. A Robinhood é investidora da Lighter e Vlad1 é também conselheiro da Lighter.

Há rumores de que a Lighter será usada na blockchain da Robinhood. O objetivo da Lighter é a composabilidade, integrando-se na Ethereum L1 e, eventualmente, permitindo empréstimos colateralizados com tokens LLP. Esta composabilidade está alinhada com a visão da Robinhood de "tokenizar tudo" e colocar tudo on-chain.

Embora seja especulação, apoio esta tese: a Robinhood obterá uma grande participação na Lighter (seja via tokens ou ações). Como ambos têm modelos semelhantes de "pagamento pelo fluxo de ordens" (PFOF), prevejo que, assim que a Robinhood tiver participação na Lighter, direcionará grande parte do tráfego para a Lighter. Isso reforçará ainda mais a narrativa.

Negociação de RWA

Embora não se limite à Lighter, a negociação de contratos RWA já provou ser um ponto-chave de product-market fit inicial. Os dados mostram que todos os produtos RWA da Lighter têm um volume diário de 517 milhões de dólares e um OI de 271 milhões de dólares. Em comparação com a Hyperliquid, a Lighter está a alcançar rapidamente, ou até a ultrapassar.

Uma diferença fundamental: os serviços RWA da Lighter não são fornecidos por terceiros do ecossistema, mas são internos. Isso torna a coordenação e o lançamento de novos tokens mais suave e rápido. Além disso, a maior parte do volume da Lighter vem dos seus contratos de forex, enquanto a Hyperliquid é dominada por contratos de índice (80%). No final, isto será uma competição pura de liquidez e profundidade do livro de ordens para conquistar utilizadores.

O Primeiro Verdadeiro Rival da Hyperliquid

O mercado de derivados está a crescer rapidamente. Apesar de uma base fiel no Twitter gritar "só existe Hyperliquid", o mercado é suficientemente grande para vários grandes players. A Robinhood também abriu negociação de contratos, pois os contratos dominam o setor cripto e são uma forma de negociação superior às opções.

Resolver o problema da margem de portfólio é o maior desafio que a Hyperliquid terceirizou para a Flood e a Fullstack Trade. Pelo que sei, a Flood ainda está a pelo menos 6 meses de resolver este problema. Já a equipa maior da Lighter provavelmente conseguirá superar este desafio. Sim, a Hyperliquid tem vantagem de pioneiro, mas se a Lighter conseguir integrar rapidamente esta funcionalidade, pode roubar-lhes quota de mercado.

Privacidade

Embora a Hyperliquid tenha criado uma cultura quase de culto, a sua arquitetura tem uma falha fatal para grandes investidores: total transparência.

Na Hyperliquid, o ranking e os dados on-chain transmitem ao mundo todas as grandes posições, preços de entrada e pontos de liquidação. Isto transforma a negociação num campo de batalha PvP, onde jogadores predatórios como eu podem caçar liquidações de baleias e antecipar grandes movimentos de capital. Usar dados de liquidação para prever topos e fundos em timeframes curtos é uma estratégia comprovada, e conheço muitos traders que lucram consistentemente assim.

A Lighter posiciona-se como o antídoto para este risco. Ao ofuscar o fluxo de ordens e ocultar dados de posições, o seu funcionamento é mais próximo de uma dark pool on-chain do que de uma DEX padrão. Para "smart money" e grandes fundos, o anonimato não é apenas uma funcionalidade — é uma necessidade. Se tem muito capital, não pode negociar num local onde as suas cartas e pontos de liquidação são entregues diretamente ao adversário. À medida que o DeFi amadurece, os locais que protegem o alpha dos utilizadores atrairão inevitavelmente os maiores fluxos de capital.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Avanço Estratégico: CIMG compra mais 230 Bitcoin, sinalizando confiança corporativa inabalável