Além do Skew: Uma Abordagem Estruturada para Dados de Volatilidade Implícita

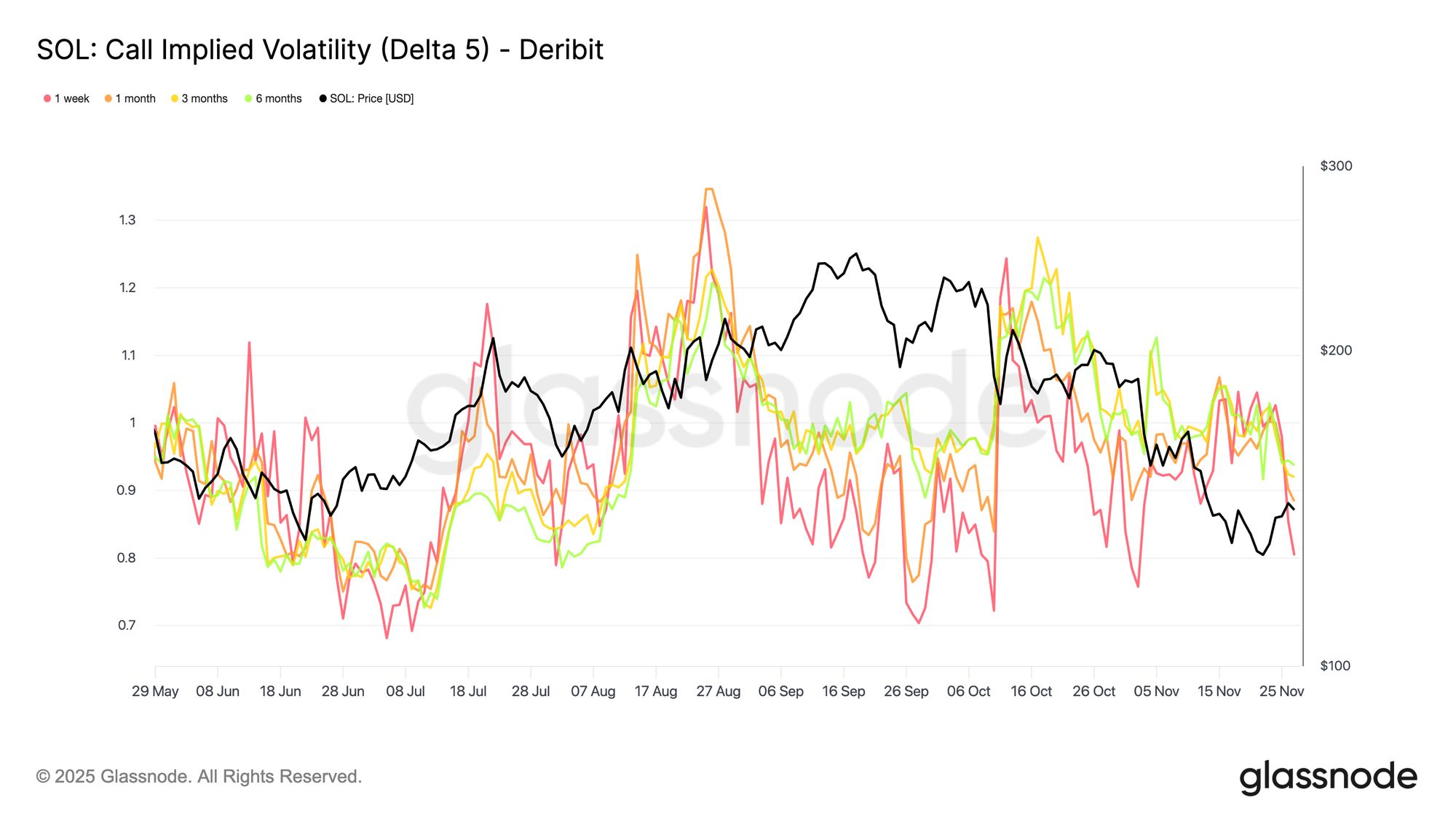

As volatilidades implícitas interpoladas em diferentes deltas e vencimentos para BTC, ETH, SOL, XRP, BNB e PAXG já estão disponíveis no Studio, expandindo ainda mais nossa cobertura do mercado de opções.

Os mercados de opções codificam uma quantidade substancial de informações sobre a volatilidade esperada e o risco de cauda. Dentro da indústria, o skew de 25-delta continua a ser a métrica de referência para observar o mercado de opções de ativos digitais. O skew é um sinal poderoso – indica quanto mais os investidores estão dispostos a pagar por proteção contra quedas em relação à exposição ao lado positivo. No entanto, é, em última análise, apenas uma fatia de uma superfície de volatilidade muito mais rica.

Para ir além desta visão pontual e tornar toda a superfície utilizável de forma analítica, estamos a introduzir um novo conjunto de métricas de Volatilidade Implícita Interpolada que mapeiam a IV através de deltas e maturidades. Os utilizadores podem agora trabalhar com uma representação contínua, orientada por modelo, que preserva a estrutura, reduz o ruído e suporta comparações entre ativos e entre prazos.

Os dados de opções são um foco principal para o desenvolvimento de produtos da Glassnode. Estamos a expandir a nossa cobertura com novas métricas que aumentam a profundidade das nossas ferramentas de volatilidade, ampliam os casos de uso analítico e oferecem aos profissionais uma visão mais completa do posicionamento e risco em todo o mercado.

Novas Métricas de IV Interpolada

Convertámos a superfície de volatilidade bruta e ruidosa numa grelha limpa e padronizada, permitindo-lhe isolar riscos específicos com precisão:

- Deltas: 5D, 10D, 15D, 20D, 25D, 50D

- Prazos: 1 semana, 1 mês, 3 meses, 6 meses

- Tipos de opções: Calls e Puts

- Ativos: BTC, ETH, e agora SOL, BNB, XRP e PAXG

- Resoluções: 10m, horário, diário

Cada série temporal representa a IV interpolada pelo modelo num delta e prazo alvo, para um ativo, exchange e moeda de cotação específicos. Por exemplo, “BTC: Put IV Delta 10 (All)” é a curva de volatilidade implícita de put de 10-delta ao longo dos prazos, limpa e interpolada a partir da superfície em tempo real.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Porque Precisamos de Interpolação?

Os dados de opções no mundo real são irregulares. As exchanges listam muitos strikes e vencimentos, mas a liquidez é desigual e pode mudar ao longo do dia. Como resultado, a superfície de volatilidade bruta contém lacunas estruturais: certos deltas raramente são negociados, algumas maturidades têm pouca liquidez, e os pontos específicos de interesse dos analistas (por exemplo, um Put de 10-delta com exatamente 1 mês) muitas vezes nem aparecem no mercado cotado.

Em vez de depender dos contratos que foram negociados num determinado momento — o que pode introduzir ruído e instabilidade — usamos cotações vizinhas para inferir um valor consistente para cada delta e prazo alvo. O procedimento, de forma simplificada, é:

- Identificar as duas opções cotadas que abrangem o delta alvo (uma ligeiramente abaixo, outra ligeiramente acima).

- Inferir a volatilidade implícita no delta alvo usando estas cotações vizinhas.

- Aplicar a mesma lógica através dos prazos para obter valores de IV padronizados em 1s, 1m, 3m e 6m.

Isto produz uma superfície de volatilidade suave e consistente ao longo do tempo que evita lacunas, filtra saltos abruptos e não depende de strikes ilíquidos ou irregulares. Assim, os analistas podem referenciar os mesmos pontos na superfície em cada timestamp, independentemente dos efeitos da microestrutura do mercado.

Uma Mudança de Indicadores Gerais para Análise Granular

Esta atualização desloca o foco de medidas amplas para um conjunto estruturado e ponto a ponto de métricas de IV para examinar como o mercado precifica o risco em deltas, maturidades e tipos de opções específicos.

Vá além do skew de 25D: Separe as pernas de call e put entre 5D–50D e veja exatamente onde o mercado está a pagar por proteção contra quedas ou a apostar na exposição ao lado positivo. Isto permite-lhe avaliar o sentimento de risco com mais precisão do que o skew, que comprime toda esta informação num único valor.

Compare o risco entre ativos: Estas métricas permitem avaliar se o mercado está a precificar mais risco de queda em BTC ou ETH. Sobrepondo as suas séries temporais de Put IV de 10-delta, pode observar diretamente qual ativo carrega o maior prémio de downside em qualquer momento, sem ser afetado por diferenças nas listagens de strikes ou condições de liquidez.

Identifique oportunidades entre ativos: Os intervalos de delta padronizados também ajudam a revelar mudanças na procura relativa. Por exemplo, se o SOL 25D Call IV estiver a subir enquanto o BTC 25D Call IV permanece estável, a série interpolada torna essa divergência fácil de detetar e quantificar, o que pode sinalizar uma rotação para ativos de maior beta ou uma mudança nas expectativas do mercado para a volatilidade das altcoins.

Monitorize a estrutura temporal: Os prazos normalizados (de 1 semana a 6 meses) permitem observar como o mercado está a precificar stress de curto prazo versus reprecificação de longo prazo. Um alargamento do spread entre a IV de curto prazo e a IV de longo prazo pode indicar incerteza imediata, enquanto um achatamento ou inversão pode refletir mudanças mais amplas nas expectativas macro ou estruturais.

Construa estratégias sistemáticas: Como as métricas são interpoladas, cada série temporal é limpa, estável e normalizada para prazos padrão. Isto elimina o ruído introduzido por strikes irregulares e atividade de negociação desigual, tornando os dados adequados para integração direta em estratégias sistemáticas, backtests e modelos de execução sem necessidade de pré-processamento adicional.

Este conjunto de métricas é a base para a próxima vaga de análises de opções na Glassnode e uma forma mais precisa de ver como o mercado está realmente a precificar o risco.

- Para métricas on-chain, dashboards e alertas, visite Glassnode Studio

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Divergência de políticas entre EUA e Japão: aumento de 80% na taxa de juros do Japão implementado, fluxos de fundos do mercado global mudaram?

Aumento das taxas de juros no Japão, corte das taxas pelo Fed, fim da redução do balanço patrimonial – para onde fluirá o capital global?

Grande atualização do Ethereum para 2025 concluída: a mainnet mais rápida e barata já chegou

Em 4 de dezembro, a segunda grande atualização do ano do Ethereum, chamada Fusaka (correspondente ao Epoch 411392), foi oficialmente ativada na mainnet do Ethereum.

Solana e Base fecham uma poderosa ponte Chainlink para movimentar liquidez

A tendência de baixa do XRP encontra suporte enquanto divergência de alta aparece