A transferência de liquidez oculta sob a disputa entre China e EUA

Recentemente, estive a refletir durante bastante tempo e gostaria muito de fazer uma análise sistemática da estrutura geral do mercado atual: por que razão o BTC e todo o mercado de criptomoedas estão a apresentar um fenómeno de ciclo inverso? E como podemos ligar, através de uma narrativa completa, a IA, a rivalidade China-EUA e o comportamento anómalo do BTC e do ouro?

Primeiro, vejamos alguns fenómenos de mercado que observámos atualmente:

O BTC destacou-se entre os ativos de risco globais, entrou numa estrutura de mercado de urso, quebrou a MA50 na escala semanal, a liquidez do mercado diminuiu drasticamente, a estrutura de bull market está por um fio, e até o início deste bull market foi diferente dos anteriores (o bull market atual do BTC começou durante um ciclo de subida de taxas)...

O ouro continua a atingir novos máximos, a prata segue de perto, o mercado de metais preciosos comporta-se como na era de grande liquidez após 2020, e mesmo assim, a procura de compra continua a fluir...

As ações americanas não estão nem particularmente fortes nem fracas; lideradas pelas ações de IA, já alcançaram uma valorização épica comparável à bolha da internet de 2000. As pessoas temem a bolha, mas continuam a criá-la...

A rivalidade entre a China e os EUA evolui constantemente em termos de comércio, tecnologia, IA, geopolítica e até opinião pública, criando uma expectativa generalizada de que "mais cedo ou mais tarde haverá um conflito total entre China e EUA"...

Estes são os fenómenos; segue-se uma análise preliminar:

Em que fase está atualmente o BTC?

Muitos dirão que o mercado já entrou claramente num ciclo de urso, enquanto outros, atentos à política macroeconómica, afirmam que ainda é cedo para o bear market. A principal controvérsia no mercado atual provém, na verdade, do conflito entre a análise técnica e a análise macroeconómica;

Começando pela análise técnica, a estrutura de bull market do BTC normalmente segue uma subida contínua e ritmada, podendo haver correções, mas a profundidade e intensidade dessas correções não destroem a estrutura de máximos e mínimos ascendentes.

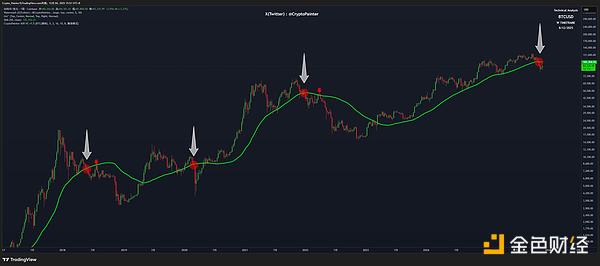

Tomando como exemplo a MA50 semanal do BTC:

Gráfico da Coinbase: Par de negociação spot BTCUSD

O sinal emblemático do fim dos bull markets de 2017 e 2021 foi a quebra significativa da MA50 semanal; a quebra em 2020, causada pela pandemia, foi rapidamente revertida, pelo que pode ser temporariamente desconsiderada.

Atualmente, a MA50 semanal do BTC foi novamente quebrada; segundo a análise técnica padrão, no máximo haverá um pullback de reteste à MA50, seguido pela principal onda de queda do bear market...

Nesta perspetiva, tanto o meu indicador de canal semanal ASR como o indicador de super tendência refletem uma estrutura de quebra de tendência semelhante. Para qualquer pessoa que acredite na "hipótese de mercado eficiente", isto seria visto como um sinal precoce de bear market...

"Fora deste mercado, certamente há algum fator negativo de longo prazo ainda não amplamente divulgado, caso contrário, não haveria razão para o mercado escolher suicidar-se antes do amanhecer..." Esta é a opinião da maioria dos analistas técnicos, e pessoalmente concordo bastante com ela.

Neste momento, surgem opiniões contrárias:

Os analistas macroeconómicos dirão: "O ciclo de cortes de taxas já começou, a libertação de liquidez chegará mais cedo ou mais tarde, não se esqueçam que o QT da Fed acabou de terminar!"

Se analisarmos a correlação entre as mudanças de ciclo passadas e as políticas macroeconómicas, de facto, podemos facilmente chegar a esta conclusão: enquanto o macro estiver num ciclo expansionista, o mercado não entrará verdadeiramente num bear market...

Mas a questão é: "A correlação entre o ciclo macroeconómico e o ciclo bull/bear do BTC é uma relação constante e imutável?"

E se a Fed já não conseguir controlar a liquidez global apenas através da política monetária?

E se o dólar deixar de ser a única moeda de reserva do comércio internacional?

Nesse caso, a correlação entre o ciclo macroeconómico e as criptomoedas também se tornaria menos sólida?

Teoricamente, esta questão não tem resposta; só podemos julgar depois de o mercado dar a resposta. Mas o objetivo deste artigo é tentar encontrar pistas para possíveis futuros a partir de pequenos sinais, por isso o melhor é recolher mais informações!

Assim, surge a discussão sobre o ouro...

O ouro está gradualmente a tornar-se o novo lastro monetário?

Para responder às questões acima, penso que o melhor ângulo é começar pelo ouro.

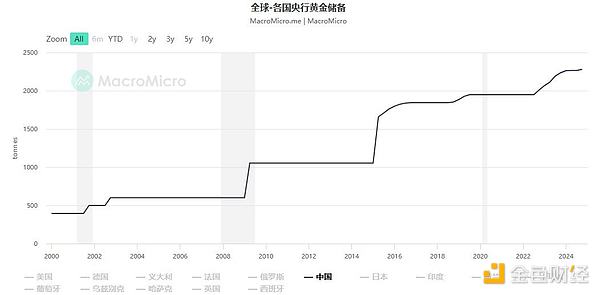

Resumidamente, a compra desenfreada de ouro pelo Banco Popular da China revela uma direção completamente diferente para o futuro das estratégias de lastro monetário entre China e EUA.

Curva das reservas de ouro do Banco Central da China

O que a China está a fazer atualmente é preparar-se para, um dia, ligar o RMB ao ouro e, no momento certo, assumir o papel atual do dólar. Ao contrário do sistema de Bretton Woods, a China adotou na prática uma arquitetura de corredor de ouro "descentralizada", com cofres distribuídos globalmente, criando uma rede de contabilidade distribuída semelhante à dos mineradores de BTC.

Isto dá ao novo sistema uma base perfeita de crédito monetário, que é precisamente o atributo monetário que o dólar está gradualmente a perder. Para mais detalhes, pode consultar o artigo no link acima; aqui, o que precisamos discutir é:

Isto reduz, em certa medida, a posição do dólar? E, por consequência, reduz também o poder de controlo efetivo da Fed?

Para responder a esta questão, primeiro temos de perguntar: "Qual é a base monetária do dólar?"

No século passado, era o ouro, por isso o dólar era chamado de "gold dollar", mas acabou por falhar...

Depois foi o petróleo, daí o "petrodólar", mas com o desenvolvimento das energias renováveis e as mudanças graduais no sistema de liquidação do petróleo, esta base monetária também está a enfraquecer...

Mais tarde, foi a liderança dos EUA em tecnologia, poder militar, cultura e dimensão, mas com o tempo, percebemos que a liderança cultural se tornou cada vez mais estranha, o movimento LGBT parece ter destruído essa vantagem, e a liderança militar tem sido sugada pelo complexo industrial militar. Hoje, quase ninguém acredita que os EUA possam vencer uma guerra local à porta da China...

Não sou eu que o digo, é o próprio Pentágono...

Então, o que resta como base do dólar?

Aparentemente, apenas a liderança tecnológica, e aqui, essa liderança refere-se principalmente à IA...

Se essa liderança tecnológica também se perder gradualmente, o dólar perderá o seu estatuto de moeda de reserva, e, consequentemente, a influência da política monetária da Fed sobre o exterior diminuirá. Em outras palavras, o poder da Fed não vem das suas funções institucionais, mas sim do próprio dólar.

Para dar um exemplo extremo: quando outros países deixarem de usar o dólar, todas as políticas da Fed afetarão apenas a economia interna; externamente, exceto pela taxa de câmbio, quase não terão impacto real.

Portanto, seguindo esta cadeia lógica, percebemos que o ciclo macroeconómico promovido pela Fed depende da estabilidade do dólar, a estabilidade do dólar depende da posição internacional dos EUA, e essa posição internacional atualmente depende da liderança tecnológica dos EUA, que, por sua vez, depende da vantagem da indústria de IA americana...

Surge então outra questão: "A liderança da IA está atualmente estável?"

A IA está atualmente numa bolha? A liderança é estável?

Veja, nós, do mundo cripto, adoramos fazer associações: para saber se o BTC entrou num bear market, acabamos a discutir se há uma bolha na indústria de IA dos EUA?!

Antes de escrever este artigo, fiz uma sondagem para que, sem pensar demasiado, as pessoas julgassem intuitivamente: qual tem a maior bolha, NVDA ou BTC?

O resultado foi 4:6, com quase 60% das pessoas a acharem que a bolha da IA, ou seja, da NVDA, é maior...

Por que razão existe este julgamento intuitivo?

Podemos analisar os dados:

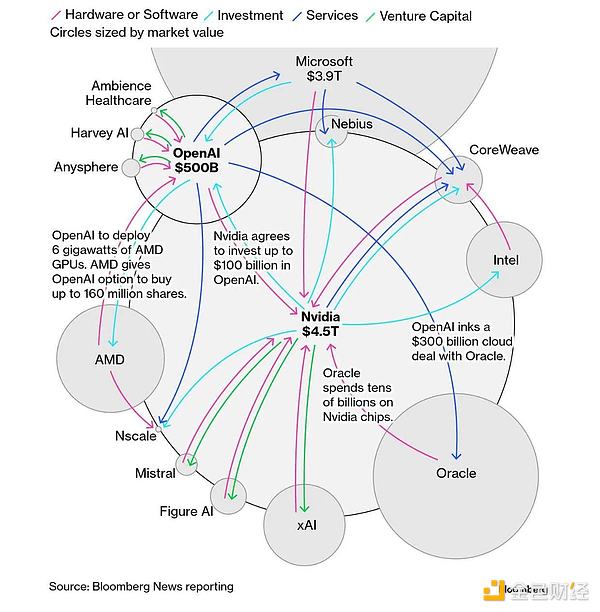

Pode pesquisar diretamente "ciclo de financiamento de IA nas ações americanas" para obter mais detalhes; vou resumir o processo, conforme ilustrado acima:

A NVDA investe na OpenAI, que vê a sua avaliação disparar;

A OpenAI assina contratos de serviços cloud com outros gigantes, que também veem as suas avaliações disparar devido ao tamanho desses contratos...

As empresas de cloud, para cumprir esses contratos, fazem ainda maiores encomendas de chips à NVDA, que vê novamente a sua avaliação disparar... fechando o ciclo...

Atualmente, todas as empresas do setor de IA participam, em diferentes graus, neste ciclo, o que trouxe prosperidade às ações americanas e, indiretamente, à economia dos EUA.

Para investidores comuns, este ciclo não parece problemático, mas para quem já passou anos no mundo cripto e Defi, é fácil perceber que algo não está certo...

Se esta estrutura de financiamento circular se baseasse em necessidades reais — por exemplo, se alguém realmente precisasse que uma fábrica produzisse grandes quantidades de drones para a guerra —, não haveria problema lógico. Mas, no setor de IA, todo o financiamento circular atualmente se baseia em "necessidades futuras"...

Se, no futuro, houver realmente essa enorme procura, então a IA não está numa bolha. Mas e se não houver tanta procura? Ou se a procura for muito inferior ao esperado?

Lembra-se do caso clássico das fábricas a deitar leite fora durante a Grande Depressão?

Para perceber qual será a procura futura da IA, subscrevi a maioria dos produtos mainstream e, recentemente, tenho usado bastante o Cursor para Vibe Coding...

Sinto que é um mercado enorme, mas comparando com a avaliação global do setor de IA nas ações americanas, parece que faltam alguns zeros...

Claro, esta é a minha perceção pessoal; talvez haja quem ache que as expectativas e as avaliações estão perfeitamente alinhadas.

Depois de discutir a bolha, falemos sobre a estabilidade dessa liderança.

Na minha opinião, a liderança ainda é relativamente estável; há uma diferença de geração entre o primeiro e o segundo lugar, mas essa diferença está a diminuir lentamente. A maior vantagem não é necessariamente tecnológica, mas sim de capital.

O governo americano tem feito todos os esforços para manter essa posição de liderança; podemos ver isso pelo comportamento de Trump. Por outro lado, as declarações públicas de Sam também confirmam isso: o reconhecimento de capital no setor de IA já atingiu o estágio de "Too big to fail".

Portanto, a conclusão é: a bolha é grande, mas a liderança também é relativamente sólida, e essa solidez advém precisamente do tamanho da bolha, pois o governo americano nunca permitirá ser ultrapassado pela China em tecnologia.

Veja, é mais um ciclo: a bolha é grande, por isso o governo estará sempre a apoiar, permitindo que o ciclo de financiamento continue, o que aumenta ainda mais a bolha, levando o governo a protegê-la ainda mais...

Isto explica porque, quando surgiu a DeepSeek de baixo custo, teve um impacto tão grande no setor de IA das ações americanas...

Pode perguntar: o que é que isto tem a ver com BTC e criptomoedas?

Segue-se a etapa final:

A transferência de liquidez sob a rivalidade China-EUA

A lógica é a seguinte; vamos desmontar passo a passo:

A rivalidade China-EUA chegou a um ponto em que se tornou uma guerra monetária potencial;

O dólar está numa posição defensiva, a China está a criar uma nova rede de liquidação monetária (o ouro está a disparar), e o ponto de defesa mais crítico do dólar é a IA e a tecnologia;

O setor de IA tem uma bolha evidente, e é uma bolha que não pode rebentar, caso contrário os EUA podem perder esta guerra monetária;

Por isso, a liquidez do mercado financeiro fluirá massivamente para a IA e tecnologia;

O bull market fiscal iniciado em 2023 libertou muita liquidez, beneficiando tanto o mercado cripto como a IA, pois ambos tinham avaliações baixas na altura;

Essa liquidez foi sendo consumida gradualmente enquanto as taxas de juro se mantiveram elevadas, até que, em 2025, a procura por liquidez em crescimento exponencial começou a aumentar e tornou-se impossível sustentar o crescimento contínuo das avaliações de mercado.

A Fed cortou as taxas demasiado devagar, e o custo das taxas elevadas começou a aparecer;

A liquidez começou a escassear, por isso o "canário" mais sensível à liquidez caiu primeiro — sim, o BTC...

A análise técnica mostrou sinais de bear market antes mesmo de o macroeconómico o indicar;

Assim, desencadeou-se um "bear market técnico" que está em curso.

Em resumo, a dificuldade atual das criptomoedas vem, na verdade, da procura de liquidez para manter a prosperidade das ações americanas...

Em termos simples, tanto as criptomoedas como a IA são atualmente "filhos" do grande proprietário americano, mas a IA é o filho legítimo, enquanto as criptomoedas são o filho adotado. Quando há abundância, ambos comem bem; quando há escassez, o filho adotado passa fome primeiro...

O filho legítimo tem melhores notas que o filho do vizinho, mas o vizinho tem muitos filhos, e agora a única coisa de que se pode gabar é das notas do filho legítimo...

Mas o proprietário não sabe que, embora o filho legítimo tenha boas notas agora, no futuro, quando trabalhar, pode não ganhar mais do que o filho do vizinho; todo este mimo é para que o filho legítimo tenha sucesso no futuro...

Mas, recentemente, o filho do vizinho foi a aulas de apoio durante dois dias e, nesse mês, teve notas iguais ao filho legítimo — o proprietário ficou em pânico e decidiu investir ainda mais!

Para que o filho legítimo progrida mais depressa, o proprietário cortou a comida do filho adotado e investiu tudo no filho legítimo...

O filho adotado, expulso, ainda pensou se poderia ir comer à casa do vizinho, mas o vizinho pôs um aviso na porta: filhos adotados não entram!!

Agora, o filho adotado só pode contar consigo mesmo...

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Queima de dinheiro sem precedentes! Wall Street calcula: antes de atingir a lucratividade, a OpenAI acumulará um prejuízo de 140 bilhões de dólares

O Deutsche Bank citou dados que preveem que a OpenAI poderá acumular prejuízos superiores a 140 bilhões de dólares antes de atingir a lucratividade, com os gastos em poder computacional superando em muito as expectativas de receita.

Quem são os membros do "Grupo de Acionistas Misteriosos" da Strategy?

Durante a turbulência do mercado, as ações da estratégia do BTC Treasury Company Leader continuaram a cair. No entanto, do ponto de vista da estrutura acionista, a estratégia ainda conta com o apoio de alguns fundos de longo prazo.

Resumo matinal | Ethereum conclui atualização Fusaka; Digital Asset arrecada 50 milhões de dólares; Entrevista mais recente de CZ em Dubai

Visão geral dos principais acontecimentos do mercado em 4 de dezembro.

BitsLab reúne parceiros do ecossistema em San Francisco para o x402 Builders Meetup

Encontro x402 Builders em São Francisco.