Como o Federal Reserve em 2026 irá impactar o mercado de criptomoedas?

A transição ocorre de uma abordagem tecnocrática e cautelosa da era Powell para um quadro político mais claramente orientado para reduzir o custo dos empréstimos e servir a agenda econômica do presidente.

Título original: 2026: The Year of the Fed's Regime Change

Autor original: @krugermacro

Tradução: Peggy, BlockBeats

Nota do editor: O ano de 2026 poderá marcar uma verdadeira "mudança de regime" para o Federal Reserve. Se Hassett assumir a presidência, a política monetária poderá passar da cautela e estabilidade da era Powell para um caminho de cortes de juros mais agressivo e um enquadramento de "crescimento prioritário". As taxas de juro de curto prazo, as expectativas de longo prazo e a precificação entre ativos serão forçadas a ser reavaliadas. Este artigo analisa a lógica fundamental e o impacto de mercado desta potencial viragem, mostrando que o tema central de negociação do próximo ano não será apenas o corte de juros, mas sim um novo Federal Reserve.

Segue o texto original:

O Federal Reserve que conhecemos chegará ao fim em 2026.

O principal motor dos retornos de ativos no próximo ano será o "novo Federal Reserve" — mais especificamente, a mudança de paradigma político trazida pelo novo presidente nomeado por Trump.

Kevin Hassett já se tornou o candidato mais provável de Trump para a presidência do Federal Reserve (até 2 de dezembro, o mercado de previsões Kalshi atribuía-lhe uma probabilidade de 70%). Hassett é atualmente diretor do Conselho Nacional de Economia, é um economista da vertente da oferta e um fiel apoiador de longa data de Trump. Ele defende a ideia de "crescimento prioritário", acreditando que, uma vez que a guerra contra a inflação já foi em grande parte vencida, manter taxas de juro reais elevadas deixou de ser racional do ponto de vista económico, tornando-se uma teimosia política. Caso assuma o cargo, isto significará uma mudança institucional decisiva: o Federal Reserve passará da cautela tecnocrática da era Powell para um enquadramento político mais explicitamente orientado para baixar o custo do crédito e servir a agenda económica do presidente.

Para entender que tipo de regime político ele irá estabelecer, basta olhar para as suas declarações públicas deste ano sobre taxas de juro e o Federal Reserve:

“Se o Federal Reserve não cortar as taxas em dezembro, a única explicação é o viés partidário anti-Trump.” (21 de novembro)

“Se eu estivesse no FOMC, seria mais provável votar a favor de cortes de juros, enquanto Powell seria menos provável.” (12 de novembro)

“Concordo com Trump: as taxas de juro podem ser substancialmente reduzidas.” (12 de novembro)

“Os três cortes de juros previstos são apenas o começo.” (17 de outubro)

“Quero que o Federal Reserve corte as taxas de forma agressiva e contínua.” (2 de outubro)

“A direção dos cortes de juros do Federal Reserve está correta, as taxas deveriam ser ainda mais baixas.” (18 de setembro)

“Waller e Trump estão certos sobre as taxas de juro.” (23 de junho)

Se colocarmos as posições de dovish a hawkish numa escala de 1 a 10 (1 = mais dovish, 10 = mais hawkish), Hassett estaria por volta de 2.

Se for nomeado, Hassett substituirá Miran como membro do conselho do Federal Reserve em janeiro, pois o mandato de Miran termina nessa altura. Em maio, com o fim do mandato de Powell, Hassett será promovido a presidente; espera-se que Powell, seguindo o precedente histórico, renuncie ao seu assento no conselho após anunciar a sua intenção, criando assim uma vaga para Trump nomear Kevin Warsh.

Embora Warsh seja atualmente o principal rival de Hassett para a presidência, este artigo assume que ele acabará por ser integrado no sistema, tornando-se parte da força reformista. Como ex-membro do conselho do Federal Reserve, Warsh tem feito uma "campanha" pública por uma plataforma de reforma estrutural, apelando explicitamente à reconstrução de um "novo acordo Tesouro-Federal Reserve" e criticando a liderança atual do Federal Reserve por "submeter-se à tirania do status quo". O ponto-chave é que Warsh acredita que o atual aumento da produtividade impulsionado pela IA é, na sua essência, deflacionário, o que significa que o Federal Reserve está a cometer um erro de política ao manter taxas de juro restritivas.

O novo equilíbrio de poder

Nesta estrutura, o Federal Reserve sob Trump formará um núcleo dominante dovish, com um caminho viável para conquistar votos na maioria dos temas expansionistas. No entanto, isto não é garantido a 100%, pois ainda será necessário alcançar consenso, e o grau de inclinação dovish é incerto.

➤ Núcleo dovish (4 pessoas):

Hassett (presidente), Warsh (conselheiro), Waller (conselheiro), Bowman (conselheiro)

➤ Potenciais aliados (6 pessoas):

Cook (conselheiro), Barr (conselheiro), Jefferson (conselheiro), Kashkari (Minneapolis), Williams (Nova Iorque), A. Paulson (Filadélfia)

➤ Hawkish (2 pessoas):

Hammack (Cleveland), Logan (Dallas)

No entanto, se Powell optar por não renunciar ao seu assento no conselho (embora a probabilidade histórica seja muito baixa — quase todos os ex-presidentes renunciam, como Yellen, que renunciou 18 dias após a nomeação de Powell), isso seria extremamente negativo. Não só impediria a vaga para Warsh, como também faria de Powell um "presidente sombra", mantendo maior influência e atração sobre os membros do FOMC fora do núcleo dovish.

Linha do tempo: Quatro fases da reação do mercado

Com base em todos os fatores acima, a reação do mercado passará por quatro fases claras:

1. (Dezembro / Janeiro do próximo ano) Otimismo imediato após a nomeação de Hassett. Nas semanas seguintes à confirmação, os ativos de risco receberão bem um novo presidente com posições claras, dovish e leal.

2. Se Powell não anunciar a renúncia em três semanas, surgirá uma crescente inquietação. Cada dia de atraso reativa o risco de cauda do "e se ele não renunciar?".

3. No momento em que Powell anunciar a renúncia, haverá uma onda de euforia no mercado.

4. À medida que se aproxima a primeira reunião do FOMC presidida por Hassett em junho de 2026, o sentimento do mercado voltará a ficar tenso.

Os investidores estarão altamente atentos a todas as declarações públicas dos membros do FOMC (que falarão frequentemente, fornecendo pistas sobre seus processos de pensamento e inclinações).

Risco: Um comité dividido

Na ausência do suposto "voto de desempate" do presidente (que na verdade não existe), Hassett terá de vencer o debate dentro do FOMC para garantir a maioria.

Se cada decisão de corte de 50bp for aprovada por uma margem apertada de 7–5, isso terá um efeito corrosivo na instituição: sinalizando ao mercado que o presidente é mais um agente político do que um economista independente.

Num cenário mais extremo: empate de 6–6, ou 4–8 votos contra cortes de juros

Isso seria desastroso.

Os detalhes das votações serão divulgados nas atas do FOMC três semanas após cada reunião, tornando a publicação das atas um evento importante de volatilidade de mercado.

Quanto ao que acontecerá após a primeira reunião, ainda é uma grande incógnita.

O meu julgamento básico é: com o apoio sólido de 4 votos e um caminho credível para conquistar 10 votos, Hassett conseguirá formar um consenso dovish e implementar a sua agenda.

Inferência: o mercado não conseguirá antecipar totalmente (front-run) a inclinação dovish do novo Federal Reserve.

Reprecificação das taxas de juro

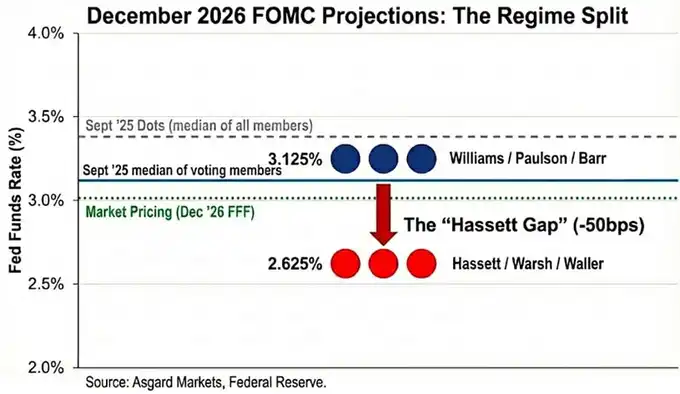

O "dot plot" é uma ilusão.

Embora a mediana das previsões de taxa de juro para dezembro de 2026, publicada em setembro, seja de 3,4%, esse número é a mediana de todos os participantes (incluindo membros hawkish sem direito a voto).

Com base na análise das declarações públicas, estimo que a mediana dos membros com direito a voto é significativamente mais baixa, em 3,1%.

Ao substituir Powell e Miran por Hassett e Warsh, o cenário muda ainda mais.

Usando Miran e Waller como representantes do novo regime de "cortes agressivos", a distribuição de votos para 2026 ainda mostra dois picos, mas ambos mais baixos:

Williams / Paulson / Barr → 3,1%

Hassett / Warsh / Waller → 2,6%

Coloco o ponto de ancoragem da nova liderança em 2,6%, para coincidir com a previsão oficial de Miran; no entanto, é importante notar que Miran declarou publicamente que a "taxa desejável" deveria estar entre 2,0%–2,5%, o que significa que a preferência do novo regime pode ser ainda mais dovish do que o "dot plot" sugere.

O mercado já refletiu parte desta mudança; atualmente (até 2 de dezembro), a taxa de juro para dezembro de 2026 está precificada em 3,02%, mas ainda não incorporou totalmente a iminente mudança de regime. Se Hassett conseguir levar o comité a reduzir ainda mais as taxas, o segmento curto da curva de rendimentos ainda tem cerca de 40 pontos base de espaço adicional para queda.

Além disso, se a avaliação de Hassett sobre a "desinflação do lado da oferta" estiver correta, a inflação cairá mais rapidamente do que o consenso do mercado, forçando o Federal Reserve a cortar ainda mais as taxas para evitar um "aperto passivo" devido ao aumento involuntário das taxas reais.

Implicações cross-asset

Embora a reação inicial do mercado à nomeação de Hassett deva ser de "risk-on", a expressão mais precisa desta mudança de regime é um "reflationary steepening":

Curto prazo: aposta em cortes agressivos de juros

Longo prazo: precificação de maior crescimento nominal (com risco potencial de inflação)

1. Taxas de juro (Rates)

O objetivo de Hassett é combinar "cortes agressivos de juros típicos de recessão" com "crescimento próspero acima de 3%".

Se esta política funcionar: o rendimento a 2 anos cairá acentuadamente, antecipando o caminho dos cortes; o rendimento a 10 anos poderá manter-se elevado, devido ao crescimento estrutural mais forte e ao maior prémio de inflação.

Em outras palavras: queda acentuada no curto prazo, resiliência no longo prazo, curva acentuadamente inclinada.

2. Ações (Equities)

Para Hassett, a atual postura política está a suprimir o boom de produtividade impulsionado pela IA.

Assim que assumir o cargo: irá baixar a taxa de desconto real, impulsionando uma valorização das ações de crescimento num movimento de "melt-up".

O maior risco não é a recessão, mas sim uma possível "rebelião" do mercado de obrigações caso os rendimentos de longo prazo disparem.

3. Ouro (Gold)

Quando o Federal Reserve está politicamente alinhado com o governo e coloca explicitamente o crescimento acima da meta de inflação, este é o clássico racional para posições longas em ativos reais.

Portanto: o ouro deve superar os títulos do Tesouro, pois o mercado irá proteger-se contra a possibilidade de o novo regime repetir os "excessos de cortes e erros de política" dos anos 1970.

4. Bitcoin

Normalmente, o Bitcoin seria a expressão mais pura desta negociação de "mudança de regime".

No entanto, desde o evento de 10/10, o Bitcoin apresenta: viés de queda acentuado; fraca reação positiva a fatores macroeconómicos favoráveis; quedas desastrosas em momentos negativos; medo de "topo do ciclo de quatro anos"; crise de identidade narrativa.

Acredito que, até 2026, a política monetária de Hassett e a agenda de desregulamentação de Trump serão suficientes para superar este pessimismo auto-reforçado.

Nota técnica: Sobre o Tealbook (previsões internas do Federal Reserve)

O Tealbook é a previsão económica oficial do departamento de pesquisa do Federal Reserve, servindo como referência estatística para os debates do FOMC.

É da responsabilidade da Divisão de Pesquisa e Estatística, que conta com mais de 400 economistas e é liderada por Tevlin.

Tevlin, como a maioria da equipa, é keynesiano, e o modelo central do Federal Reserve, o FRB/US, é explicitamente neo-keynesiano.

Hassett pode, através de votação no conselho, nomear um economista da escola da oferta para liderar o departamento.

Substituir os modeladores keynesianos, que acreditam que o crescimento gera inflação, por modeladores da escola da oferta, que acreditam que o boom da IA traz pressão deflacionária, mudará significativamente as previsões.

Por exemplo: se o modelo prever que a inflação cairá de 2,5% para 1,8% devido ao aumento da produtividade,

mesmo os membros do FOMC menos dovish estarão mais dispostos a apoiar cortes agressivos de juros.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

A Grayscale prevê que o ciclo de quatro anos do Bitcoin “provará estar incorreto” em 2026 – Eis o porquê

Taurus faz parceria com Everstake para trazer staking empresarial à custódia institucional

Gensler alerta investidores sobre os riscos das criptomoedas em meio à aceitação generalizada