Superciclo do mercado de previsões

O mercado de previsões ainda não foi plenamente compreendido, e é exatamente aí que reside a sua oportunidade. Estamos a testemunhar uma remodelação completa da forma como os mercados funcionam, como a informação é precificada e, mais importante ainda, como o futuro é formado. Se ignorar isto, perderá a maior oportunidade de negociação desde a digitalização das opções.

O momento iPhone

Em cada revolução tecnológica, existe um período maravilhoso em que as pessoas, por estarem presas a antigos paradigmas, não conseguem perceber as mudanças disruptivas. Em 2007, os executivos da Nokia olharam para o iPhone e disseram: “Nem sequer tem teclado.” Na altura, compararam-no com telemóveis, mas ignoraram que deveria ser comparado com computadores. O iPhone não estava a competir com os telemóveis existentes — estava a revolucionar o conceito de dispositivos de função única.

É exatamente isso que está a acontecer agora com os mercados de previsões. As pessoas olham para o Polymarket e acham que é um site de apostas estranho e com pouca liquidez. Compararam-no com DraftKings (plataforma de apostas desportivas) ou com a Chicago Mercantile Exchange (CME)

e acham que fica aquém. Estão a cometer o erro da Nokia. O Polymarket não é apenas um site de apostas melhor — está a substituir o conceito de todo o mercado financeiro profissional. Pense bem: quando se retiram todas as camadas de complexidade, qual é a essência de cada instrumento financeiro?

Opções: apostar “sim” ou “não” num determinado nível de preço;

Seguro: apostar “sim” ou “não” na ocorrência de um desastre;

Credit Default Swaps: apostar “sim” ou “não” numa falência;

Apostas desportivas: apostar “sim” ou “não” no resultado de um evento desportivo.

Criámos indústrias de biliões de dólares em torno de questões essencialmente binárias, cada uma com a sua própria infraestrutura, regulamentação e intermediários monopolistas que extraem lucros.

O Polymarket simplifica tudo isto a um elemento básico: cria mercados para qualquer evento observável, permite que as pessoas negociem e liquida quando a realidade determina o resultado. Não é melhor que o DraftKings em apostas desportivas, nem melhor que a CME em derivados. Faz algo mais fundamental — reduz todos os mercados à sua unidade mais básica e reconstrói a partir daí. O Polymarket é como o iPhone, tudo o resto são apenas aplicações.

Negociação multidimensional

Quando todas as negociações ocorrem no mesmo local, desbloqueiam-se possibilidades que antes não existiam. Imagine, há cinco anos, se quisesse construir uma posição que expressasse a seguinte opinião: “Acho que a Fed vai aumentar as taxas, mas as tecnológicas vão subir de qualquer forma porque o Trump vai tweetar algo positivo sobre IA.” Teria de abrir contas em diferentes instituições financeiras, lidar com diferentes quadros regulatórios, usar diferentes formas de alavancagem. E a parte da “menção do Trump” nem sequer tinha mercado na altura.

No Polymarket, isto faz-se em três cliques. Mais importante ainda, não são três apostas independentes, mas sim uma visão de mundo coerente expressa através de posições interligadas. Pode vender “Fed pausa aumentos de taxas”, comprar “Nasdaq atinge novo máximo histórico” e comprar “Trump vai mencionar IA no próximo discurso”. Esta correlação é, em si, a negociação chave.

Para quem ainda não percebeu, aqui vai um exemplo. No mês passado, no Polymarket, podia construir a seguinte posição: comprar a 67 cêntimos a posição “Hyperliquid não fará airdrop antes de 31 de dezembro” e, ao mesmo tempo, comprar a 13 cêntimos a posição “Hyperliquid cairá para 20 dólares antes de 2026?”. Veja a matriz de resultados:

O cenário mais lucrativo: Hyperliquid não faz airdrop e o preço cai para 20 dólares este ano. Dada a situação atual do mercado, parece uma opinião razoável e o preço deveria ser superior aos 8% atuais. Está a comprar barato este resultado.

Ganho moderado: Hyperliquid faz airdrop e o preço cai para 20 dólares, ou o preço cai para 20 dólares sem airdrop. Estas são as situações mais prováveis, com uma probabilidade de 63%.

Perda total: Hyperliquid faz airdrop e o preço mantém-se acima dos 20 dólares. Dado que o mercado está muito preocupado com o novo fornecimento devido ao desbloqueio da equipa, parece improvável que um airdrop (introduzindo mais oferta) seja bem recebido. A probabilidade deste resultado deve ser inferior a 29%, por isso está a vender caro este resultado.

Isto soa a cobertura, mas é muito mais do que isso. Expressa uma opinião complexa sobre como o mercado lida com o aumento da oferta de tokens, algo difícil de expressar com precisão noutro local.

Os mercados tradicionais obrigam-no a comprimir opiniões complexas em apostas direcionais grosseiras. Pode ter um argumento sofisticado de que os lucros da Nvidia (NVDA) vão superar as expectativas, mas mesmo assim as ações vão cair porque o mercado já antecipou demasiado. No mercado de opções, só pode escolher entre calls e puts, ou talvez construir um spread caro que mal exprime a sua opinião. No Polymarket, basta comprar “lucros da Nvidia superam expectativas” e “ações da Nvidia caem 5% após os resultados” para expressar exatamente o que pensa.

O verdadeiro génio está quando começa a pensar nas correlações entre mercados que não deveriam existir, mas existem. Por exemplo, um furacão aproxima-se da Florida e os Tampa Bay Buccaneers jogam em Detroit. A visão tradicional é que estes eventos não têm relação. Mas tem uma hipótese: se o furacão atingir a Florida, os árbitros da NFL vão favorecer os Buccaneers para criar uma narrativa emocionante. Assim, aposta 60 cêntimos na derrota dos Buccaneers e 20 cêntimos no furacão atingir a Florida. Não está a apostar num resultado, mas numa estrutura de correlação. Lucra com a sua compreensão de como as narrativas influenciam as decisões dos árbitros.

É por isso que digo que os mercados de previsões não competem com os mercados existentes — operam num nível de abstração completamente diferente. Todos os outros mercados oferecem apenas uma opção de operação, enquanto o Polymarket oferece opções ilimitadas e, mais importante, permite-lhe escolher combinações específicas de acordo com a sua compreensão do funcionamento do mundo.

Porque é que os “espertos” estão errados (de novo)?

A primeira crítica que ouve sobre os mercados de previsões é sempre a liquidez. “Ah, não se pode negociar em grande escala.” “Os spreads são demasiado grandes.” “Isto são apenas idiotas a apostar o dinheiro do almoço.” Mas isso não é uma falha — é a sua oportunidade.

Pense na mecânica de porque é que a liquidez está prestes a explodir. Fazer market making tradicional é relativamente simples — normalmente faz-se market making em coisas que têm relações claras com outras. Opções de ações relacionam-se com o preço das ações, futuros com o preço spot. Cada instrumento tem cobertura, correlação e modelos fiáveis. É por isso que poucas empresas como a Citadel e a Jane Street conseguem fazer market making para milhares de instrumentos financeiros.

O mercado de previsões é mais difícil. Cada tipo de mercado exige inteligência especializada:

Mercados desportivos precisam de modelos que se atualizem com cada ponto, relatório de lesão e alteração do tempo.

Mercados políticos precisam de processamento de linguagem natural para analisar sondagens, discursos e sentimento nas redes sociais.

Mercados de eventos precisam de sistemas de machine learning para calcular probabilidades básicas a partir de dados históricos.

Mercados de menções precisam de modelos linguísticos treinados em milhares de registos de texto.

Não é possível que um market maker monopolize todos os mercados, pois cada um exige conhecimentos totalmente diferentes.

No longo prazo, isto é benéfico para a liquidez. Deixaremos de ver uns poucos gigantes a dominar todo o market making e passaremos a ver uma explosão de market makers especializados. Algumas equipas de quants tornar-se-ão especialistas globais em precificar mercados de menções. Outras dominarão eventos relacionados com o tempo. Outras focar-se-ão em comportamentos de celebridades. Esta fragmentação, que parece uma fraqueza, criará na verdade resiliência e profundidade.

Nos próximos cinco anos, veremos surgir um novo tipo de empresa financeira — especialistas em mercados de previsões. Não farão market making em ações ou obrigações, mas sim na própria realidade. E as empresas que conseguirem fazer isto em grande escala primeiro tornar-se-ão os pilares do novo sistema financeiro.

O facto desconfortável sobre a verdade

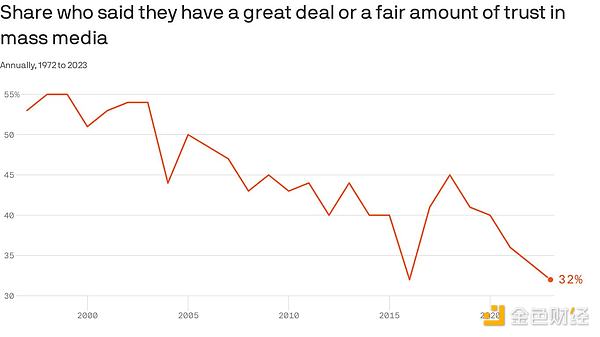

Agora vamos a argumentos reais: os mercados de previsões não existem para prever, mas sim para criar incentivos financeiros para a verdade. Vivemos numa era bizarra em que todos têm opinião sobre tudo, mas ninguém assume riscos reais. O seu analista favorito do Twitter previu doze recessões que só aconteceram duas vezes. Os comentadores da CNBC têm mais contas falhadas do que o Do Kwon. No entanto, continuam com plataformas, audiências e continuam a errar sem consequências.

Este modelo é insustentável e todos, no fundo, sabem disso. O nosso ecossistema de informação recompensa o engagement, não a precisão; falar alto é mais importante do que estar certo. As redes sociais agravam o problema — hoje, as opiniões mais virais ganham, independentemente da sua veracidade. Quem tem mais seguidores vira especialista, e os “especialistas” são quem recebe mais likes.

Os mercados de previsões destroem este modelo. De repente, acertar custa dinheiro, errar também. O mercado não quer saber se se formou em Harvard, se tem verificação azul ou se escreveu livros sobre mercados. Só quer saber se acertou. Quando cria um sistema que só recompensa a precisão, coisas maravilhosas acontecem: quem acerta tem motivos para falar, quem erra finalmente tem motivos para se calar.

Mas não se trata apenas de transferir riqueza de quem não merece para quem merece. Os mercados de previsões estão a construir um sistema de informação paralelo, com mecanismos de funcionamento radicalmente diferentes do nosso ecossistema mediático atual.

No velho mundo: a informação espalha-se nas redes sociais por viralidade.

No mercado de previsões: a informação é precificada de acordo com a realidade.

Estes são mecanismos de seleção fundamentalmente diferentes e produzem resultados radicalmente distintos.

Temos observado isto em tempo real no Polymarket. A capacidade preditiva dos mercados políticos já ultrapassou qualquer agregador de sondagens. Os mercados relacionados com a Fed mexem-se antes de qualquer atualização dos economistas. Os mercados de resultados já refletem resultados que só aparecerão em relatórios de analistas semanas depois. Isto não acontece porque os traders dos mercados de previsões são mais inteligentes, mas porque o seu incentivo é acertar, não criar sensacionalismo.

Mercados de recompensas, não de previsões

Agora as coisas ficam estranhas e acho que todos ignoram a dinâmica mais importante. Sempre chamámos a isto “mercados de previsões”, mas é como chamar ao bitcoin “ouro digital” — tecnicamente correto, mas ignora o mais importante. Os verdadeiros mercados de previsões são observadores passivos. Eles precificam probabilidades, mas não afetam o resultado. O mercado de futuros do tempo não muda o tempo. Mas o Polymarket não é passivo, e isso é crucial: qualquer mercado com participantes humanos contém incentivos potenciais para alterar o resultado.

Deixe-me explicar concretamente. Alguém abriu uma aposta sobre se haveria um objeto verde lançado num jogo da WNBA, e alguém fez as contas:

Comprar 10.000 dólares em apostas “SIM” a 15 cêntimos cada.

Lançar o objeto pessoalmente.

Quando o resultado for “SIM”, receber 66.000 dólares.

Lucro líquido após custos legais e banimento vitalício: cerca de 50.000 dólares

A dinâmica de equilíbrio aqui é fascinante. Em teoria, a recompensa para perturbar a WNBA deveria ser exatamente:

Valor da recompensa = acusações criminais + vergonha social + banimento vitalício + esforço necessário

Se o preço for demasiado alto, atrai imitadores; demasiado baixo, ninguém liga. O mercado encontra o preço de equilíbrio ideal.

O “mercado de previsões” tornou-se um mercado de recompensas — já não prevê se alguém vai lançar algo, mas oferece um valor concreto para alguém o fazer. Isto não é uma falha ou manipulação, é a característica mais importante dos mercados de previsões, mas ninguém fala disso.

Imagine este exercício mental. Decido candidatar-me a presidente da Câmara de Nova Iorque. O mercado dá-me uma probabilidade razoável, apenas 0,5%. Com essa probabilidade, posso gastar 100.000 dólares para comprar 20 apostas de 5.000 dólares cada. Se ganhar, cada aposta rende 1 milhão de dólares. Mais interessante ainda, uso essas apostas como pagamento à minha equipa de campanha. Contrato 20 “assassinos” e prometo que, se ganharmos, cada um recebe 1 milhão de dólares.

Acabei de criar algo que não deveria existir: uma campanha política financiada pelo mercado, em que a minha alavancagem aumenta à medida que as probabilidades diminuem. O mercado está, na prática, a dizer: “A probabilidade deste resultado é tão baixa que damos odds de 20 para 1 para que o tornes realidade.” A previsão tornou-se uma recompensa. O mercado não está apenas a observar a realidade — está a financiar versões específicas do futuro.

Alguns eventos são totalmente imunes ao mecanismo de recompensa. Por exemplo, ser eleito presidente já é tão valioso que nenhuma recompensa de mercado de previsões aumentaria significativamente o seu apelo. Mas para milhares de outros eventos — desde decisões empresariais a fenómenos culturais e resultados desportivos — este mecanismo de recompensa é real e tem impacto.

Não estamos a viver o futuro político imaginado por Robin Hanson, onde os mercados de previsões orientam a governação pela sua sabedoria. O que temos é algo mais estranho: mercados a pagar para que as pessoas façam acontecer determinados futuros.

Conclusão

A minha previsão: dentro de dez anos, o modelo do Polymarket terá engolido grande parte do sistema financeiro tradicional. Não só porque é um local de negociação com taxas mais baixas e melhor experiência, mas porque integra todos os mercados numa única plataforma fundamental e reconstrói a partir daí, sendo muito mais eficiente do que manter milhares de estruturas de mercado especializadas.

Os dominós cairão nesta ordem:

DraftKings — apostas desportivas são, na essência, mercados de previsões com odds piores.

CBOE — opções são, na essência, apostas binárias complexas sobre níveis de preço.

Seguros — são apenas mercados de previsões onde só um lado pode negociar.

Mercados de crédito — previsões de falências (com passos extra)

Cada vertical vai resistir, regulamentar, mas acabará por ceder, porque perceberão que não estão a competir com um produto melhor — estão a competir com um princípio melhor.

O que estamos realmente a testemunhar é uma reconstrução completa da forma como os mercados funcionam. Já não aposta em preços, taxas de juro ou volatilidade, mas sim em eventos, correlações entre eventos e, mais importante, na alteração da probabilidade de ocorrência dos eventos.

Os investidores inteligentes devem preparar-se agora. Não se trata apenas de comprar tokens ou negociar mercados, mas de pensar no que acontece quando qualquer evento observável pode ter um mercado ativo. O que acontece quando cada decisão empresarial tem um mercado de previsões? Quando cada legislação tem odds? Quando cada tendência cultural tem um preço? Quando os empreendedores podem financiar-se vendendo participações em sucessos aparentemente impossíveis? Quando qualquer pessoa confiante no futuro pode transformar essa confiança em alavancagem?

Não estamos apenas a construir mercados melhores, estamos a construir um mecanismo que incentiva as pessoas a criar o futuro.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Entrevista com o gestor de investimentos da VanEck: Do ponto de vista institucional, agora é a hora de comprar BTC?

Os suportes próximos de 78.000 e 70.000 dólares representam uma boa oportunidade de entrada.

Relatório macroeconômico: Como Trump, o Federal Reserve e o comércio desencadearam a maior volatilidade do mercado da história

A desvalorização deliberada do dólar, em colisão com desequilíbrios extremos nas transações internacionais e avaliações excessivamente altas, está a preparar o terreno para um evento de volatilidade.

Vitalik doou 256 ETH para dois aplicativos de chat que você provavelmente nunca ouviu falar, afinal, no que ele está apostando?

Ele afirmou claramente: ambos os aplicativos estão longe de serem perfeitos e ainda há um longo caminho a percorrer para alcançar uma verdadeira experiência do usuário e segurança.