Ex-parceiro da a16z publica relatório de tecnologia de destaque: Como a IA está devorando o mundo

O ex-sócio da a16z, Benedict Evans, destacou que a IA generativa está desencadeando mais uma grande migração de plataformas na indústria de tecnologia, com duração prevista de dez a quinze anos, mas sua forma final ainda permanece incerta.

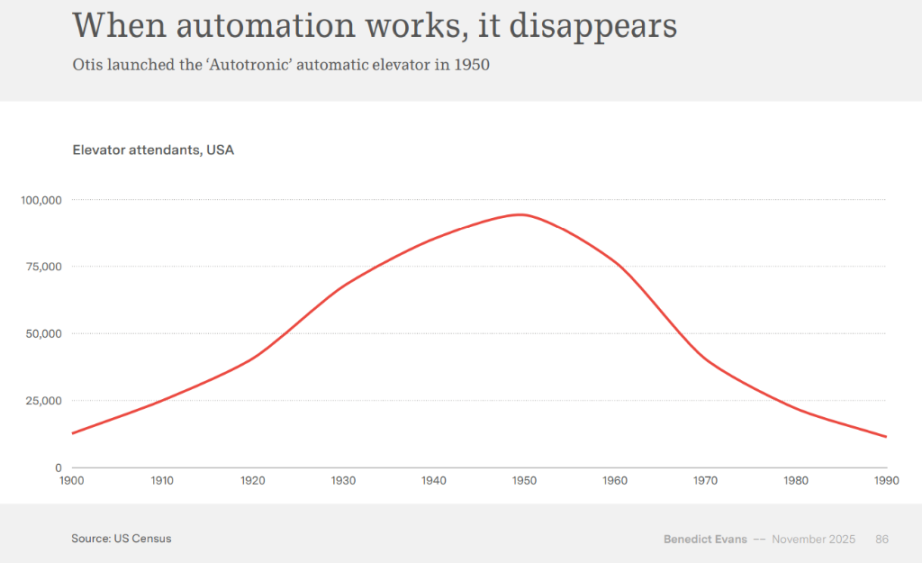

O ex-parceiro da a16z, Benedict Evans, apontou que a IA generativa está a desencadear mais uma grande migração de plataformas de dez a quinze anos na indústria tecnológica, mas a sua forma final permanece cheia de incógnitas. Ele recorda, através do relatório de automação do Congresso dos EUA de 1956 e do desaparecimento dos operadores de elevador, que quando a tecnologia é realmente implementada, ela silenciosamente se torna infraestrutura e deixa de ser chamada de "IA".

Autor: Bu Shuqing

Fonte: Wallstreetcn

“A IA está a devorar o mundo, e ainda nem conseguimos ver claramente a sua forma.”

No mais recente relatório “AI eats the world”, o conhecido analista tecnológico e ex-parceiro da a16z, Benedict Evans, faz uma avaliação capaz de agitar todo o mundo tecnológico: a inteligência artificial generativa está a provocar uma migração de plataformas que ocorre a cada dez a quinze anos na indústria tecnológica, e ainda não sabemos para onde ela nos levará no final.

Evans aponta que, desde os mainframes até ao PC, da internet aos smartphones, a base da indústria tecnológica é completamente reescrita a cada década e meia, e o surgimento do ChatGPT em 2022 pode muito bem ser o ponto de partida da próxima “mudança dos quinze anos”.

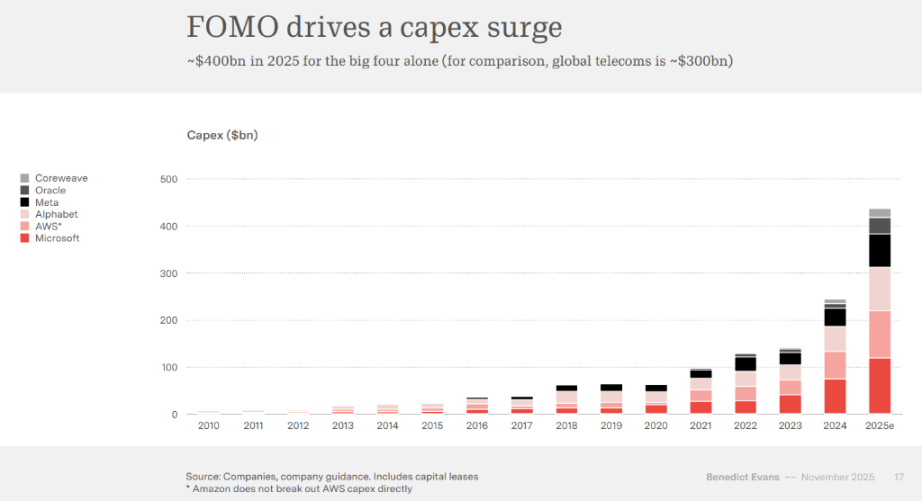

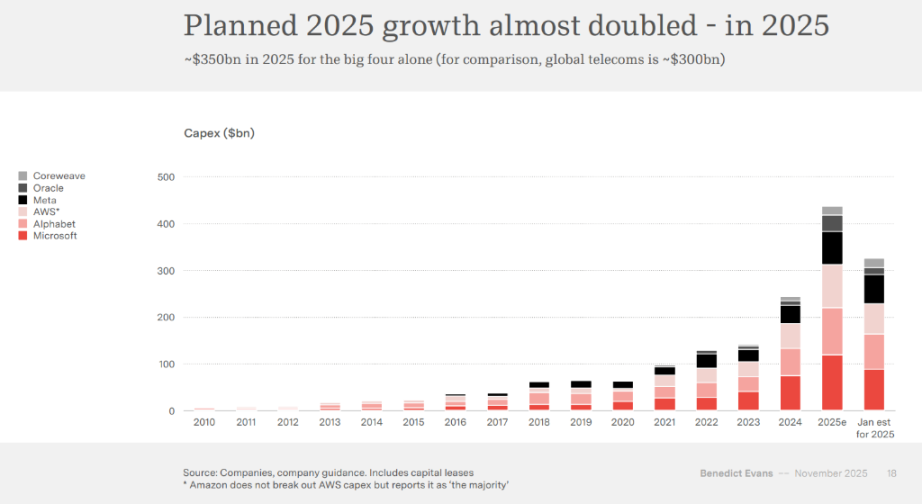

Os gigantes tecnológicos globais estão a entrar numa competição de investimento sem precedentes. Microsoft, Amazon AWS, Google e Meta deverão atingir um investimento em capital de 400 mil milhões de dólares em 2025 — um valor superior ao investimento anual de cerca de 300 mil milhões de dólares de todo o setor global das telecomunicações.

“Subestimar o risco da IA é muito mais perigoso do que o risco de investir em excesso,” diz uma frase do CEO da Microsoft, Sundar Pichai, citada no relatório, que revela a essência da ansiedade do setor.

O relatório também cita o relatório de automação do Congresso dos EUA de 1956 e o desaparecimento dos operadores de elevador para lembrar: quando a tecnologia é realmente implementada, ela silenciosamente se torna infraestrutura e deixa de ser chamada de “IA”.

Mais uma mudança de quinze anos: a lei histórica da transferência de plataformas

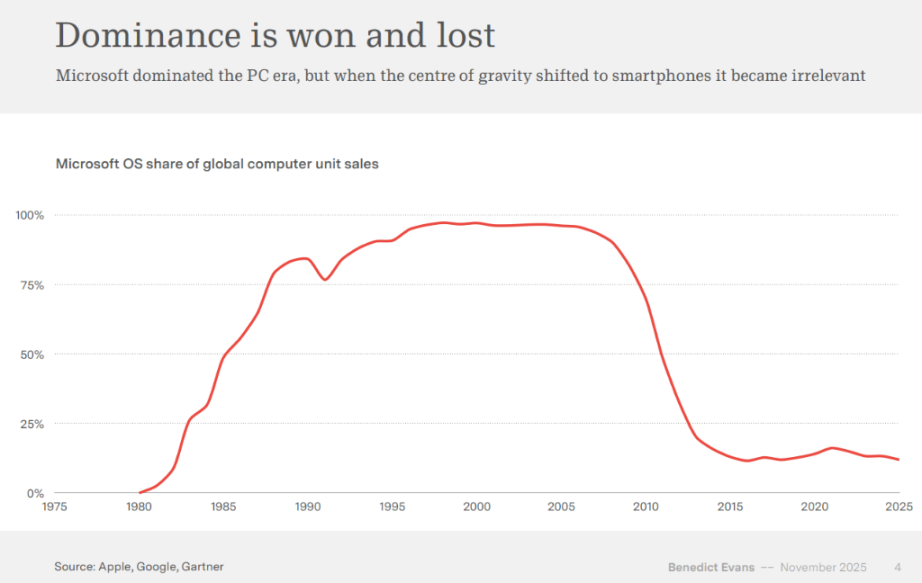

Evans aponta no relatório que a indústria tecnológica passa por uma transferência de plataforma aproximadamente a cada dez a quinze anos, desde os mainframes até aos computadores pessoais, da World Wide Web aos smartphones, e cada transferência remodelou completamente o setor. O caso da Microsoft comprova a crueldade desta transferência: a empresa detinha quase 100% da quota de mercado dos sistemas operativos na era dos PCs, mas tornou-se quase irrelevante quando o foco mudou para os smartphones.

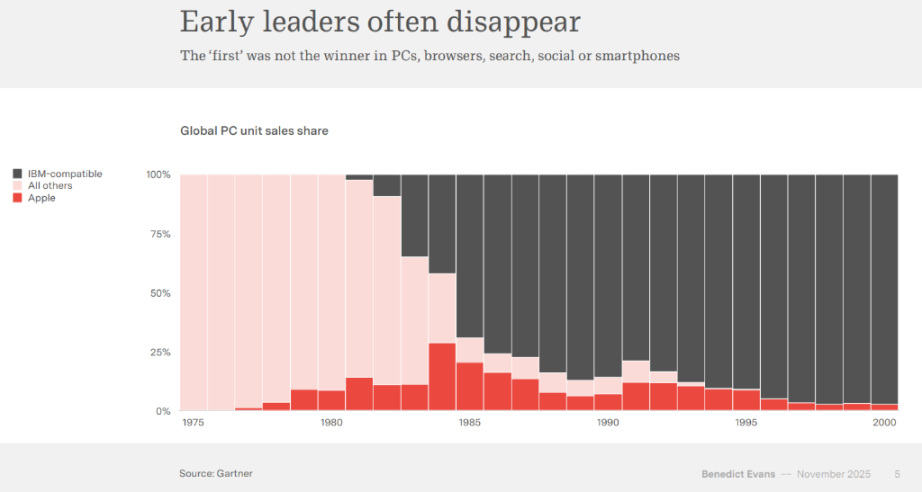

Os dados mostram que a quota dos sistemas operativos da Microsoft nas vendas globais de computadores caiu drasticamente desde o pico em torno de 2010, descendo para menos de 20% em 2025. Da mesma forma, a Apple, que dominava o mercado de PCs no início, foi marginalizada pelos computadores compatíveis com IBM. Evans enfatiza que os líderes iniciais tendem a desaparecer, o que parece ser uma regra de ferro na transferência de plataformas.

No entanto, três anos depois, ainda se sabe muito pouco sobre a forma desta transferência. Evans enumera ideias fracassadas da internet e da internet móvel no início, como AOL, Yahoo Portal, plugins Flash, etc. Agora é a vez da IA generativa, e as possibilidades são igualmente deslumbrantes: será uma forma de navegador, agente inteligente, interação por voz ou algum novo paradigma de interface de utilizador? Ninguém sabe realmente a resposta.

Uma onda de investimento sem precedentes: a aposta de 400 mil milhões de dólares

Os gigantes tecnológicos estão a investir em infraestrutura de IA numa escala nunca antes vista. Em 2025, Microsoft, AWS, Google e Meta deverão investir 400 mil milhões de dólares em capital, enquanto o investimento anual do setor global das telecomunicações é de cerca de 300 mil milhões de dólares.

Mais notável ainda é que este plano de crescimento para 2025 quase duplicou dentro de um ano.

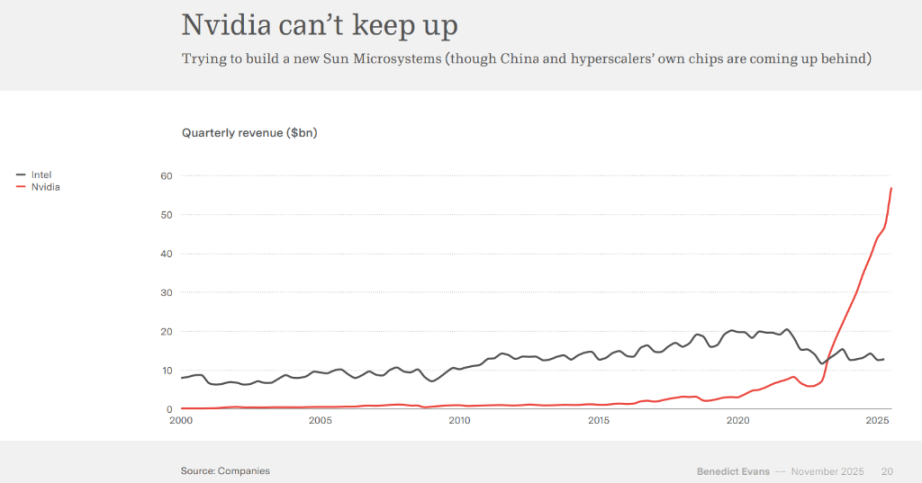

A construção de centros de dados nos EUA está a ultrapassar a escala da construção de edifícios de escritórios, tornando-se o novo motor dos ciclos de investimento. A Nvidia enfrenta gargalos de fornecimento porque não consegue acompanhar a procura, e as suas receitas trimestrais já superaram anos de acumulação da Intel. A TSMC também não consegue, ou não quer, expandir a capacidade de produção suficientemente rápido para satisfazer a procura da Nvidia.

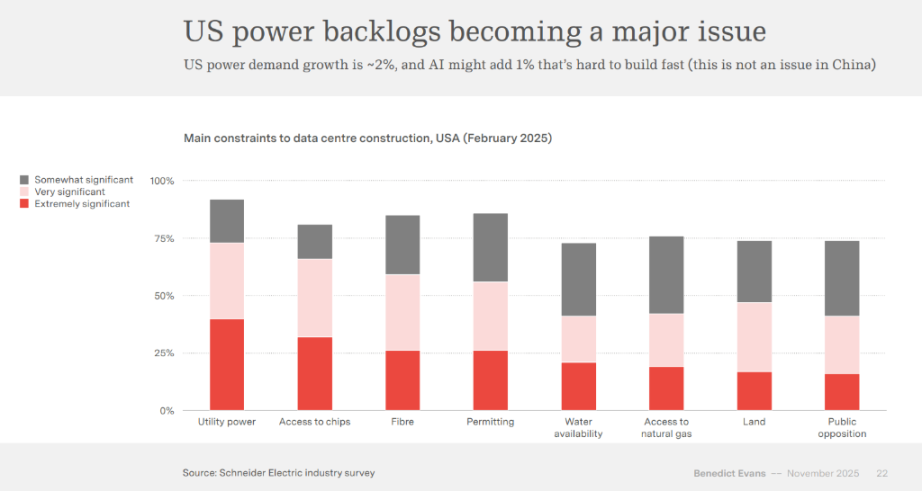

De acordo com um inquérito do setor da Schneider Electric, o principal fator limitante para a construção de centros de dados nos EUA é o fornecimento de energia pública, seguido pela obtenção de chips e acesso à fibra ótica. O crescimento da procura de eletricidade nos EUA é de cerca de 2%, e a IA pode acrescentar mais 1% de procura. Isto não é um problema na China, mas nos EUA é difícil construir rapidamente.

Convergência dos modelos: o fosso competitivo desaparece e a IA pode estar a tornar-se uma “commodity”

Apesar do enorme investimento, a diferença entre os principais grandes modelos de linguagem nos testes de referência está a diminuir para percentagens de um dígito. Evans alerta:

Se o desempenho dos modelos convergir fortemente, isso significa que os grandes modelos podem estar a tornar-se “commodities”, e a captura de valor será reorganizada.

Nos testes de referência mais gerais, a diferença entre os líderes já é muito pequena, e a liderança dos modelos muda semanalmente. Isto indica que os modelos podem estar a tornar-se commodities, especialmente para usos gerais.

Evans aponta que, após três anos de desenvolvimento, houve mais avanços na ciência e engenharia, mas ainda falta clareza quanto à forma do mercado. Embora os modelos continuem a melhorar, com mais modelos, participação de empresas chinesas, projetos open-source e novos acrónimos tecnológicos, o fosso competitivo não é evidente.

Na sua opinião, as empresas de IA terão de procurar novamente um fosso competitivo na escala de computação, dados verticais, experiência de produto ou canais de distribuição.

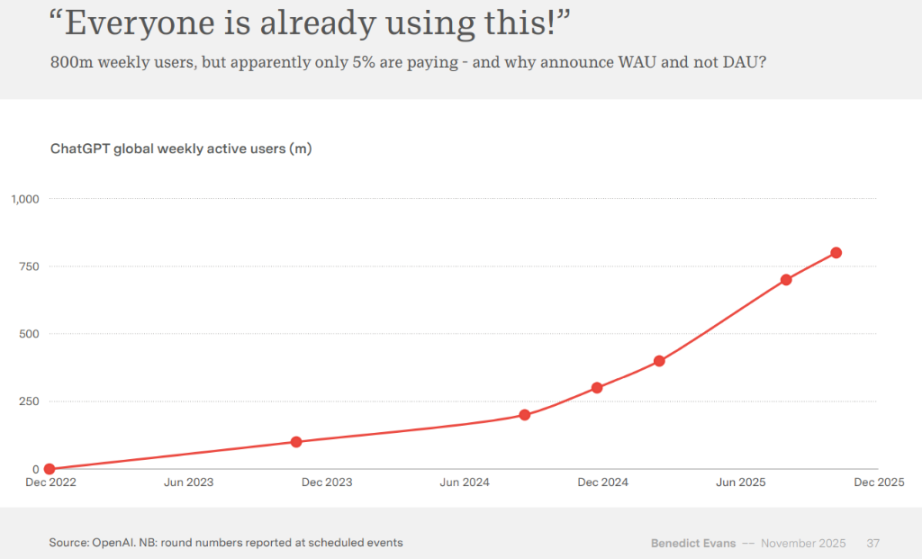

O dilema do envolvimento do utilizador: os 800 milhões de utilizadores semanais do ChatGPT não escondem a falta de verdadeira adesão

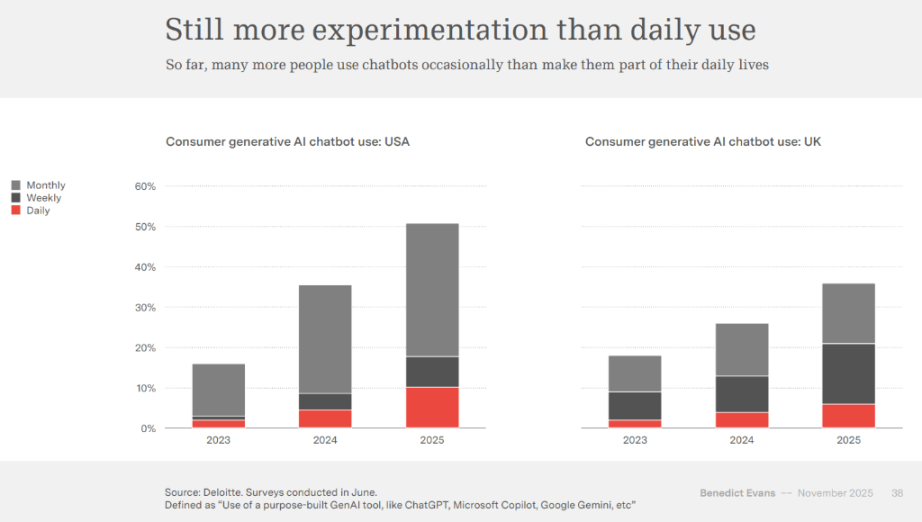

Apesar de o ChatGPT afirmar ter 800 milhões de utilizadores ativos por semana, os dados de envolvimento dos utilizadores pintam um quadro diferente. Vários inquéritos mostram que apenas cerca de 10% dos utilizadores americanos usam chatbots de IA diariamente, enquanto a maioria ainda está numa fase de experimentação ocasional.

Os dados do inquérito da Deloitte mostram que há muito mais pessoas que usam chatbots de IA ocasionalmente do que diariamente.

Evans chama a isto uma típica “ilusão de envolvimento”: a penetração da IA é surpreendente, mas ainda não se tornou uma ferramenta quotidiana a nível nacional.

Ele analisa as razões deste dilema de envolvimento: quantos cenários de utilização são adaptações simples e óbvias? Quem tem um ambiente de trabalho flexível e procura conscientemente formas de otimizar? Para os outros, será necessário incorporar a IA em ferramentas e produtos? Isto reflete uma lacuna significativa entre a capacidade tecnológica e a aplicação prática.

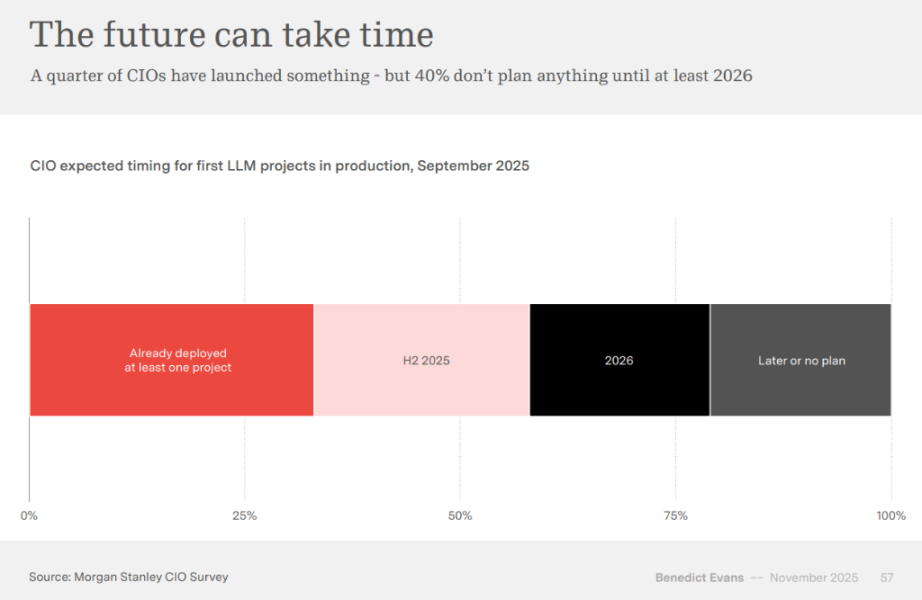

A implementação empresarial também é lenta. O relatório cita inquéritos de várias consultoras que mostram que, embora as empresas estejam entusiasmadas com a IA, poucos projetos chegaram realmente ao ambiente de produção.

- Já implementado: 25%

- Planeado para implementação no segundo semestre de 2025: cerca de 30%

- Implementação apenas em 2026 ou mais tarde: cerca de 40%

Os casos de sucesso atuais ainda se concentram na assistência à programação, otimização de marketing, automação do suporte ao cliente e outras áreas da “fase de absorção”, estando ainda longe de uma verdadeira reestruturação dos negócios.

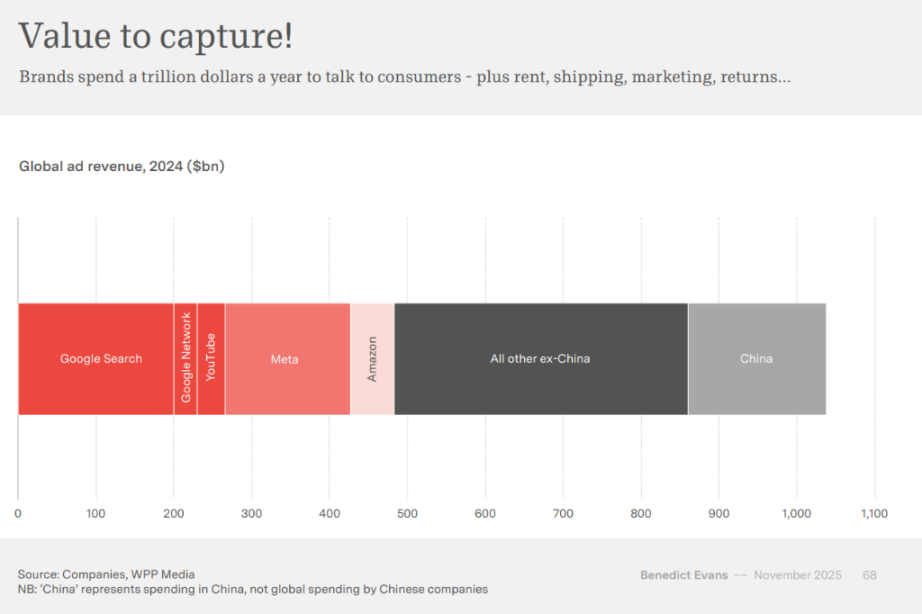

Publicidade e sistemas de recomendação enfrentam reescrita disruptiva

Evans acredita que o campo onde a IA mudará mais rapidamente é o da publicidade e dos sistemas de recomendação.

A recomendação tradicional depende da “relevância”, enquanto a IA tem a capacidade de compreender a própria “intenção do utilizador”. Isto significa que:

O mecanismo subjacente do mercado publicitário, avaliado em triliões de dólares, pode ser reescrito.

Google e Meta já divulgaram dados preliminares: a publicidade impulsionada por IA pode aumentar as taxas de conversão em 3% a 14%. O custo de produção de criatividade publicitária, que representa cerca de 100 mil milhões de dólares anuais, também pode ser ainda mais transformado por tecnologia de geração automática.

Lições da história: quando a automação tem sucesso, deixa de ser chamada de “IA”

Evans volta ao relatório de automação do Congresso dos EUA de 1956, apontando que cada onda de automação desencadeou grandes debates sociais, mas acabou por se integrar silenciosamente na infraestrutura.

O desaparecimento dos operadores de elevador, a revolução dos inventários trazida pelos códigos de barras, a internet a passar de “novidade” a infraestrutura... tudo isto prova que:

Quando a tecnologia é realmente implementada e se torna acessível a todos, as pessoas deixam de a chamar de “IA”.

Evans enfatiza que o futuro da IA é ao mesmo tempo claro e nebuloso: sabemos que ela irá remodelar a indústria, mas não sabemos a forma final dos produtos; sabemos que estará omnipresente nas empresas, mas não sabemos quem dominará a cadeia de valor; sabemos que exigirá enormes recursos computacionais, mas não sabemos onde o crescimento irá parar.

Por outras palavras, a IA está a tornar-se a protagonista do novo ciclo de quinze anos, mas o rumo de toda a peça ainda não está escrito.

Pode ser que estejamos mesmo em cima da falha sísmica do próximo terramoto tecnológico.

O futuro da captura de valor: dos efeitos de rede à competição de capital

Para produtos de commodity intensivos em investigação e capital, a captura de valor torna-se uma questão crucial. Se os modelos se tornarem commodities e faltarem efeitos de rede, como irão competir os laboratórios de modelos?

Evans propõe três possíveis caminhos: expandir a jusante para vencer pela escala, expandir a montante para vencer através de efeitos de rede e produto, ou encontrar novos vetores de competição.

O caso da Microsoft mostra a mudança da competição baseada em efeitos de rede para a competição baseada na capacidade de captação de capital. A proporção de despesas de capital em relação às receitas de vendas da empresa aumentou drasticamente a partir de mínimos históricos, refletindo uma mudança fundamental no modelo de competição.

A OpenAI adotou uma estratégia de “dizer sim a tudo”, incluindo acordos de infraestrutura com Oracle, Nvidia, Intel, Broadcom, AMD, integração de e-commerce, publicidade, conjuntos de dados verticais, bem como plataformas de aplicações, vídeo social, navegadores web e outras áreas diversificadas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Previsões de preço 26/11: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, BCH, LINK

Quatro razões pelas quais o preço do Ethereum permanece otimista acima de $2.800

Preço do Bitcoin corre risco de cair abaixo de $80K à medida que aumentam os temores de “ataque direcionado à MSTR”

Análise do Bitcoin prevê short squeeze a $89K com o S&P 500 a 2% do recorde histórico