Estratégia de Negociação: Análise Profunda sobre a Causa do Flash Crash do xUSD

A regra do “alto risco, alta recompensa” sempre se mantém verdadeira, mas para aplicá-la, o pré-requisito é que você realmente compreenda o risco.

Título Original: Sexta-feira Vermelha de 10 de outubro: a causa raiz do colapso do Stream xUSD, versão estendida

Autor Original: Trading Strategy

Tradução Original: Kaori, BlockBeats

Nota do Editor: O colapso do xUSD soou um forte alarme para todo o mundo DeFi. Este artigo aprofunda-se em como a Stream Finance, através de operações de caixa-preta, alavancagem extrema e design de prioridade de liquidação, violou o espírito central do DeFi. Também explora como a indústria pode garantir que o capital flua para projetos verdadeiramente responsáveis, transparentes e robustos, introduzindo medidas como uma avaliação técnica de risco de tesouraria mais rigorosa.

Estratégia de Falsa Neutralidade

O Stream xUSD é um “fundo de hedge tokenizado” disfarçado de stablecoin DeFi, alegando que sua estratégia é “delta-neutra”. No entanto, a Stream recentemente encontrou-se numa situação de insolvência após uma série de operações suspeitas.

Nos últimos cinco anos, vários projetos tentaram um padrão semelhante — gerar rendimento através da chamada “estratégia de rendimento neutro” para criar liquidez inicial para seus tokens nativos. Exemplos de sucesso incluem MakerDAO, Frax, Ohm, Aave, Ethena e outros.

Ao contrário destes projetos DeFi relativamente “mais genuínos”, a Stream carece severamente de transparência na divulgação de estratégia e posições. Dos supostos $500 milhões em TVL, apenas cerca de $150 milhões podem ser vistos on-chain através de plataformas como DeBank. Posteriormente, descobriu-se que a Stream realmente alocou parte dos fundos para uma estratégia de trading proprietária off-chain, com alguns dos traders sendo liquidados, resultando numa perda de cerca de $100 milhões.

De acordo com @CCNDotComNews, o hack de $120 milhões na Balancer DEX nesta segunda-feira não está relacionado ao colapso da Stream.

Segundo rumores (ainda não confirmados, pois a Stream não divulgou informações específicas), parte das perdas está relacionada à estratégia off-chain de “venda de volatilidade”.

Na finança quantitativa, “venda de volatilidade” (também conhecida como short volatility ou short vol) refere-se a uma estratégia de negociação lucrativa em que se obtém lucro quando a volatilidade do mercado diminui ou permanece estável. A lógica é que, quando o preço do ativo subjacente não oscila muito, o valor da opção encolhe ou até cai para zero, permitindo ao vendedor reter o prêmio da opção como lucro.

No entanto, tal estratégia acarreta um risco extremamente elevado — uma vez que o mercado experimente uma volatilidade intensa (ou seja, um aumento súbito da volatilidade), o vendedor pode enfrentar perdas enormes. Este risco é frequentemente descrito como “apanhar moedas à frente de um rolo compressor”.

Colapso Sistémico

No dia 10 de outubro (11 de outubro no fuso horário UTC+8), também conhecido como “Sexta-feira Vermelha”, experimentei um forte aumento de volatilidade.

Este risco sistémico de alavancagem vinha-se acumulando há muito tempo no mercado cripto e foi desencadeado pela euforia do mercado em torno de Trump em 2025. Quando Trump anunciou novas políticas tarifárias na tarde de sexta-feira, 10 de outubro, todos os mercados mergulharam em pânico, e o pânico rapidamente se espalhou para o mercado de criptomoedas.

No pânico, os primeiros a entrar em pânico lucraram — todos começaram a vender ativos líquidos, desencadeando uma liquidação em cadeia.

Devido ao risco de alavancagem previamente acumulado ter levado a alavancagem sistémica ao pico, a profundidade do mercado de futuros perpétuos era insuficiente para suportar a liquidação suave de todas as posições alavancadas. Neste cenário, o mecanismo Auto Deleveraging (ADL) foi acionado, começando a “socializar” algumas das perdas e distribuí-las entre os traders que ainda estavam lucrando.

Isto distorceu ainda mais a estrutura de mercado já frenética.

A volatilidade causada por este evento pode ser descrita como uma convulsão que ocorre uma vez em cada década no mercado cripto. Colapsos semelhantes ocorreram nos primeiros dias das criptomoedas em 2016, mas naquela época, os dados de mercado eram escassos. Portanto, os traders algorítmicos de hoje desenham as suas estratégias com base nos dados dos últimos anos de “volatilidade suave”.

Devido à falta de amostras históricas de volatilidade tão intensa, até mesmo posições alavancadas em cerca de 2x foram liquidadas em massa nesta volatilidade.

Após a “Sexta-feira Vermelha”, o primeiro “cadáver” a emergir foi o Stream.

A definição de um chamado “Fundo Delta Neutro” é: teoricamente não pode perder dinheiro.

Se perder dinheiro, por definição, não é Delta Neutro.

A Stream sempre afirmou ser um Fundo Delta Neutro, mas na realidade, alocou fundos secretamente para estratégias proprietárias opacas e off-chain.

Claro, o conceito de “Delta Neutro” não é uma divisão absoluta entre preto e branco, mas, em retrospectiva, muitos especialistas acreditam que a estratégia da Stream carregava risco excessivo e não podia ser considerada verdadeiramente neutra — porque, uma vez que esta estratégia desse errado, as consequências seriam extremamente graves. E, de fato, foi o que aconteceu.

Quando a Stream perdeu o seu principal nestas transações de alto risco, tornou-se imediatamente insolvente.

No DeFi, o risco é inerente — perder dinheiro não é o fim do mundo.

Se conseguir recuperar 100% do seu principal, mesmo após sofrer uma queda de 10%, não é catastrófico, especialmente quando o seu retorno anualizado pode chegar a 15%.

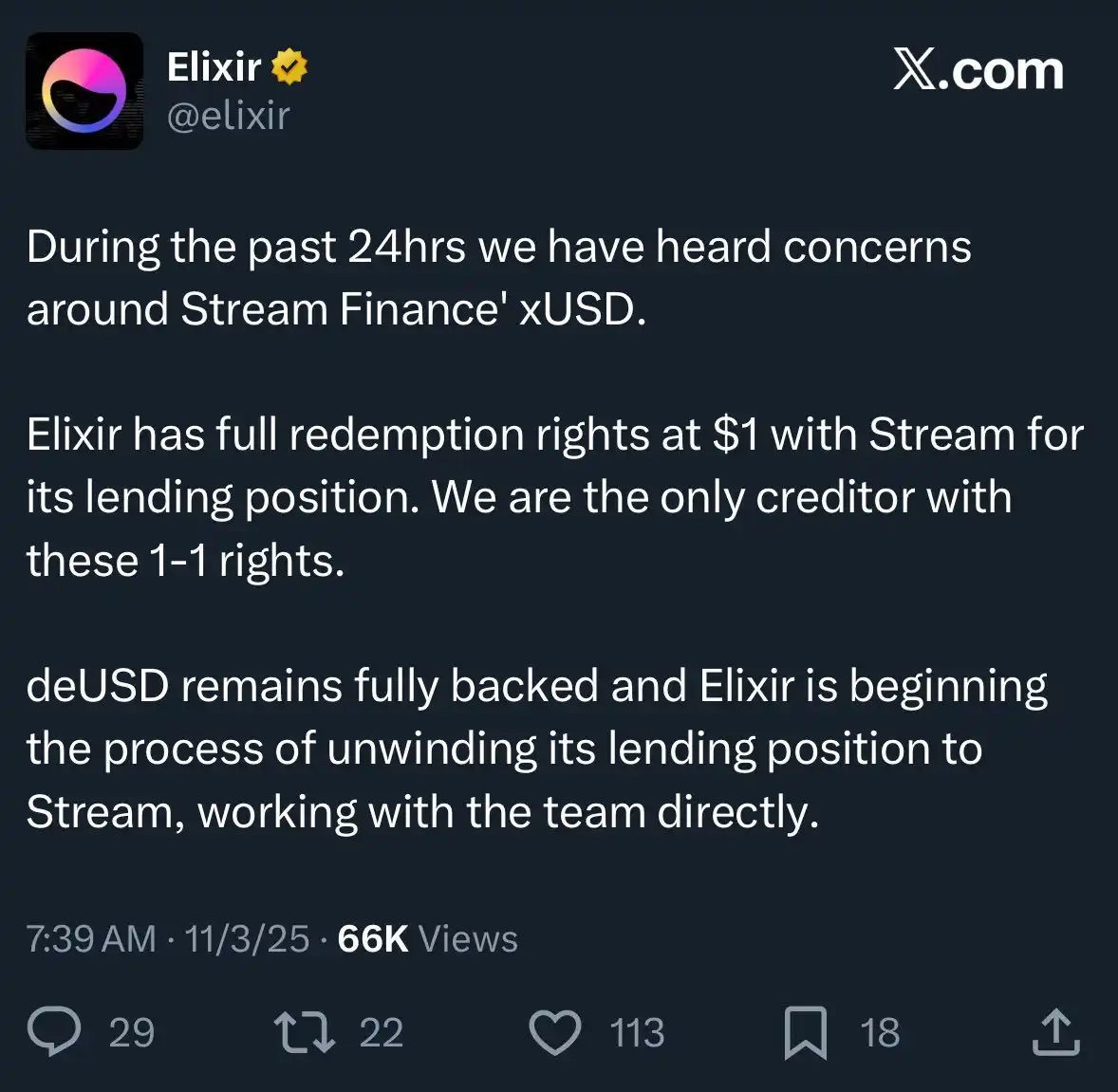

No entanto, no caso da Stream, o problema foi este: não só empregou uma estratégia arriscada, como também utilizou alavancagem de “empréstimo recursivo” com outra stablecoin, Elixir, amplificando o risco ao extremo.

Exposição Caótica ao Risco

O empréstimo recursivo é uma estratégia de yield farming alavancada no mercado de empréstimos DeFi. Consiste em pedir emprestado repetidamente contra colateral já depositado — geralmente usando o ativo emprestado como colateral adicional — para amplificar a exposição a taxas de juro, recompensas de mineração de liquidez ou outros rendimentos de protocolos de empréstimo (como Aave, Compound ou Euler). Isto cria um “loop”, permitindo aos utilizadores duplicar efetivamente o capital investido sem fundos externos adicionais, basicamente permitindo que os utilizadores peguem emprestado de si próprios e depois voltem a emprestar ao protocolo.

A carteira xUSD da Stream detém 60% do xUSD em circulação, todos alavancados.

Devido à mistura de fundos entre os seus produtos, não podemos determinar quanto disso é conseguido através de empréstimo recursivo para apoiar a sua própria garantia. Mas é certo que isto inclui uma posição de $95 milhões na Plasma Euler.

Principais Exposições de Risco do xUSD da Stream

As principais exposições de risco do xUSD incluem:

mHYPE (cujo buffer de liquidez parece estar vazio).

RLP (com discrepâncias entre os números na sua página de transparência e os dados da carteira, e exibindo um saldo negativo de $25 milhões na Binance).

Outra exposição de risco notável é a alocação para outras moedas de rendimento, como rUSD. Aproximadamente 30% do suporte do rUSD é o próprio rUSD.

Além disso, há o deUSD, do qual 30% é garantido por mF-ONE.

O mF-ONE tem a maioria dos seus ativos off-chain, alegando ter um “buffer de liquidez” de $16 milhões, mas este fundo está, na verdade, 100% depositado em mTBILL.

O mTBILL está em falta de aproximadamente $15 milhões, mas só tem um “buffer de liquidez” de $100.000, com mais $5 milhões em BUIDL.

Para piorar, a Elixir também afirma ter “prioridade de liquidação” num acordo off-chain — o que significa que, se a Stream fosse à falência, a Elixir poderia recuperar o seu principal primeiro, enquanto outros utilizadores DeFi que investiram na Stream só poderiam recuperar uma quantia menor de dinheiro, ou até nada.

Devido à operação altamente opaca da Stream, juntamente com a presença de alavancagem recursiva e estratégias de trading proprietárias, na verdade não sabemos as perdas exatas dos utilizadores comuns. Atualmente, o preço da stablecoin Stream xUSD caiu para apenas $0,6 por $1.

Ainda mais revoltante é que nada disso foi comunicado previamente aos investidores. Muitos utilizadores estão agora furiosos com a Stream e a Elixir — não só perderam dinheiro, como descobriram que as suas perdas foram “socializadas”, permitindo que aqueles de Wall Street que saíram cedo ficassem com os lucros.

Este evento também afetou outros protocolos de empréstimo e seus gestores de ativos:

"Todos que pensavam que estavam a participar em empréstimos colateralizados na Euler estavam, na verdade, a conceder empréstimos sem colateral através de um agente."—Rob da InfiniFi

Além disso, devido à falta de dados públicos e transparentes on-chain da Stream e à não divulgação das suas posições e P&L, os utilizadores agora suspeitam que pode ter havido apropriação indevida dos lucros dos utilizadores para gestão da equipa ou uso interno após este evento.

Os stakers do Stream xUSD dependem dos dados do “oráculo” auto-relatados pelo projeto para calcular os ganhos, e esses dados não podem ser verificados por terceiros nem há forma de verificar se os cálculos são precisos ou justos.

Como pode este problema ser resolvido?

Eventos como este envolvendo a Stream são totalmente evitáveis — especialmente numa indústria como o DeFi que ainda está nos seus estágios iniciais.

A regra de “alto risco, alta recompensa” é sempre válida, mas para aplicá-la, é preciso realmente compreender os riscos.

Nem todos os riscos são iguais, e alguns riscos são totalmente desnecessários.

Na verdade, também existem alguns protocolos de agregação de rendimento, empréstimo ou “fundo de hedge na forma de stablecoin” respeitáveis no mercado que são relativamente transparentes em termos de risco, estratégia e divulgação de posições.

O fundador da Aave @StaniKulechov discutiu o mecanismo de “curador” do protocolo DeFi e quando pode surgir o risco de comportamento excessivamente arriscado:

Quadro de Risco de Cofres

Para ajudar o mercado a distinguir melhor entre “bons cofres” e “maus cofres”, a equipa Trading Strategy introduziu uma nova métrica no seu mais recente relatório DeFi Vault: Pontuação de Risco Técnico do Cofre.

O chamado “risco técnico” refere-se à probabilidade de os fundos num cofre DeFi serem perdidos devido a execução técnica inadequada.

O Quadro de Risco Técnico do Cofre fornece uma ferramenta intuitiva para categorizar cofres DeFi em categorias de alto e baixo risco.

Este sistema de pontuação não pode eliminar riscos de mercado (como erros de negociação, risco de contágio, etc.),

mas pode garantir que terceiros sejam capazes de avaliar e quantificar estes riscos de forma independente, permitindo aos utilizadores ter uma compreensão mais clara da sua exposição ao risco.

Quando os utilizadores DeFi podem aceder a informações mais abrangentes e transparentes, o capital flui naturalmente para projetos que são responsáveis, conformes e operam de forma sólida.

Como resultado, eventos como o da Stream tornar-se-ão menos frequentes no futuro.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Soros prevê uma bolha de IA: vivemos num mercado autorrealizável

Quando o mercado começa a "falar": uma experiência com relatórios financeiros e a previsão de trilhões de dólares em IA.

A recuperação do preço da Solana enfrenta um problema: o equilíbrio do mercado volta a inclinar-se para o lado baixista

O preço da Solana continua a ter dificuldades para se recuperar, pois os sinais técnicos e on-chain mostram um equilíbrio de mercado desigual. Com a pressão de venda a regressar, o volume sem confirmar os rallys e uma iminente cruzamento de EMA de baixa, os repiques da Solana podem continuar a ser insuficientes até que sinais-chave mudem.

Ripple descarta planos de IPO apesar de avaliação de $40 bilhões e onda de listagens públicas na indústria

A Ripple não tem planos de abrir capital, optando por expandir-se de forma privada através de aquisições estratégicas e parcerias com investidores — diferenciando-se de outras grandes empresas de cripto que correm para realizar IPOs.

3 moedas meme com tema de Natal para ficar de olho esta semana

À medida que as meme coins temáticas de Natal ganham destaque, Santacoin, Rizzmas e Santa dominam o cenário cripto festivo com alta volatilidade, aumento do hype e sentimento misto dos investidores.