Sob a colheita selvagem, quem está à espera do próximo COAI?

De MYX a COAI, os chamados mitos de multiplicação por dez ou cem vezes, sob os holofotes do Binance Alpha, não passam de caminhos mais rápidos para realizar vendas.

Autor: zhou, ChainCatcher

Desde setembro, o mercado cripto tem assistido a uma série de episódios de colheita selvagem, desde MYX, AIA até COAI, onde os grandes investidores e as equipas dos projetos unem forças para, através de elevado controlo e manipulação, esvaziar os fundos dos pequenos investidores. Apesar dos sinais óbvios de colheita, ainda há muitos utilizadores no mercado à espera da próxima “moeda que multiplica por cem”, com medo de perder a oportunidade de enriquecer rapidamente.

A evolução do “modelo de colheita” de MYX a COAI

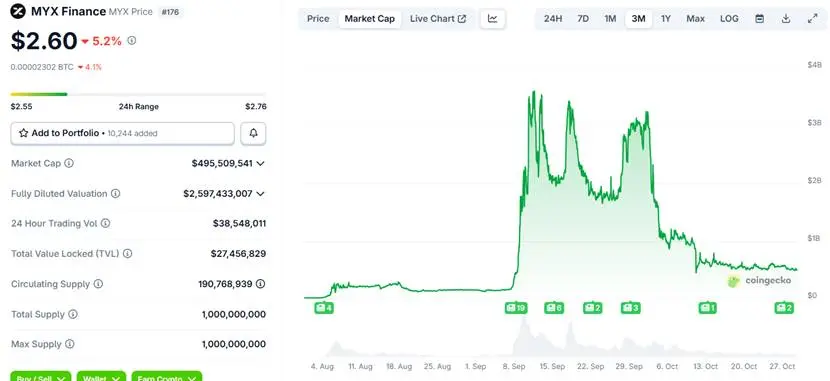

O início deste cenário foi com a MYX.Finance, uma exchange descentralizada de derivados baseada na cadeia Arbitrum, cujo token MYX foi lançado no início de setembro na Binance Alpha, com uma capitalização inicial de cerca de 100 milhões de dólares, e um volume de negociação relativamente modesto. No início de setembro, MYX disparou repentinamente, com a capitalização de mercado a subir rapidamente para mais de 3 bilhões de dólares, entrando depois numa fase de forte volatilidade, com movimentos diários bruscos e reversões, a taxa de financiamento tornou-se negativa e os dez maiores endereços detinham mais de 95% do total. Segundo dados da coinglass, no dia 18 de setembro, MYX subiu 298,18% num único dia, com uma amplitude diária de 317,11%, resultando em liquidações de posições curtas no valor de 52,0863 milhões de dólares e liquidações de posições longas de 10,5109 milhões de dólares. No início de outubro, o preço entrou numa queda abrupta, com algumas recuperações curtas, mas rapidamente voltou a cair, e desde então MYX tem vindo a desvalorizar-se gradualmente, estabilizando-se atualmente em cerca de 500 milhões de dólares.

Logo a seguir, o primeiro projeto imitador, DeAgentAI (AIA), surgiu rapidamente, atraindo a atenção do mercado com a narrativa de AI agent. No início de outubro, o preço chegou a multiplicar mais de dez vezes (UTC+8), repetindo depois o padrão de MYX, com múltiplos picos e quedas para colher os pequenos investidores, e uma concentração de posições de até 97%. Se AIA foi uma cópia simplificada do modelo MYX, então ChainOpera (COAI) levou este modelo ao extremo.

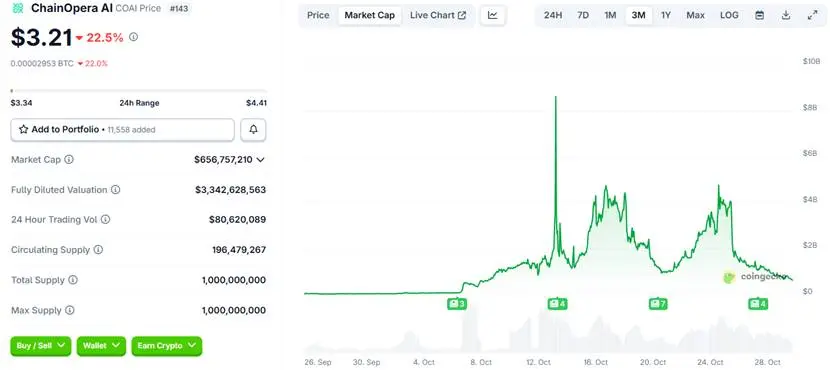

No dia 25 de setembro, COAI foi lançado na Binance Alpha e em plataformas de contratos, com uma capitalização inicial de apenas 15 milhões de dólares. Em poucas semanas, valorizou-se centenas de vezes, atingindo uma capitalização máxima de mais de 8 bilhões de dólares, com o preço a oscilar violentamente entre 5 e 25 dólares (UTC+8). Esta volatilidade extrema tornou-o um dos “tokens selvagens” mais notáveis do ano. Vários traders analisaram que os dez maiores detentores de COAI controlam 96,5%-97% da oferta circulante, com os grandes investidores a manipularem o preço (como o aumento de 81% em 15 de outubro, UTC+8) para atrair pequenos investidores, e depois a despejarem (como a queda de 58% em 25 de outubro, UTC+8) para liquidar posições, deixando os pequenos investidores sem reação.

É importante notar que, nos tokens recém-lançados, a emissão inicial é geralmente dominada pela equipa do projeto, investidores institucionais ou market makers (Market Makers, MM), resultando numa elevada concentração de posições (é comum os dez maiores endereços deterem entre 30%-60%), enquanto nos novos tokens Alpha, a concentração dos dez maiores endereços costuma estar entre 50%-80%, sendo 95% um caso de concentração extrema.

De MYX a COAI, as estratégias dos grandes investidores tornaram-se cada vez mais sofisticadas: primeiro, criam hype em torno de temas populares, usam a elevada concentração de tokens e o controlo do mercado para manipular facilmente o preço, e depois utilizam contratos para amplificar o efeito do capital e vender no topo. Se os pequenos investidores abrirem muitas posições curtas, os grandes investidores não só lucram com as taxas de financiamento, como também podem usar os fundos das liquidações para impulsionar ainda mais o preço, reforçando o controlo.

“Controlo é justiça” impulsionado pelo FOMO

Recentemente, muitos utilizadores no X têm partilhado capturas de ecrã a exibir lucros de curto prazo, mas o viés do sobrevivente esconde as muitas perdas por liquidação, criando uma ilusão de baixo risco e alto retorno.

A atitude da comunidade também mudou: de inicialmente criticar MYX como um “projeto sem nada” (sem manutenção de código, sem compromisso de recompra, sem base comunitária), questionando a razoabilidade de atingir uma capitalização de vários bilhões; até agora, alguns investidores, dominados pelo sentimento FOMO, passaram a aceitar que “controlo é justiça”, sonhando que a história de enriquecimento rápido lhes aconteça a eles.

O investidor cripto @huahuayjy afirmou que o surgimento da MYX foi um marco para o mercado cripto, pois abriu o teto das altcoins, mostrando aos market makers e equipas de projetos o potencial de lucros com manipulação, e que os imitadores podem impulsionar um mini bull market das altcoins. No entanto, há quem discorde, dizendo que uma verdadeira temporada de altcoins depende de liquidez geral e entrada de novos fundos, e não de poucos projetos a brincar ao “passa o pacote”; outros acreditam que o modelo MYX pode indicar o fim do bull market, tornando mais difícil para pequenos projetos destacarem-se.

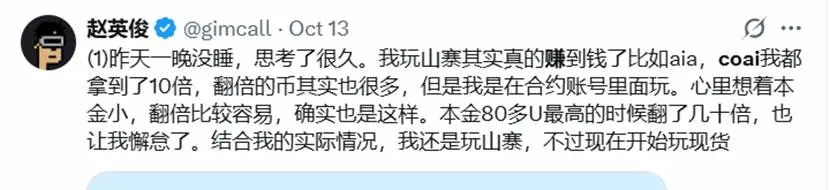

Além disso, o KOL sanyi.eth refletiu que, após perder dinheiro ao fazer short em MYX, passou a evitar tokens selvagens; COAI subiu de 0,3 dólares para 61 dólares (UTC+8) e depois recuou para 18 dólares (UTC+8). Embora o projeto tenha recebido cerca de 17 milhões de dólares em financiamento e esteja posicionado no setor de AI, a sua base não é fraca. No entanto, em comparação com a avaliação, o sentimento do mercado está claramente sobreaquecido, e os pequenos investidores que participam nestes tokens altamente voláteis acabam, na maioria das vezes, liquidados ou a pagar taxas elevadas.

Enquanto muitos pequenos investidores continuam a perseguir MYX e COAI, isto mostra que a busca pela justiça no mercado está gradualmente a ser substituída pela busca do lucro especulativo. Em outras palavras, desde que possam apostar nos contratos, muitos não se importam se quem está por trás são as equipas dos projetos ou os market makers a manipular.

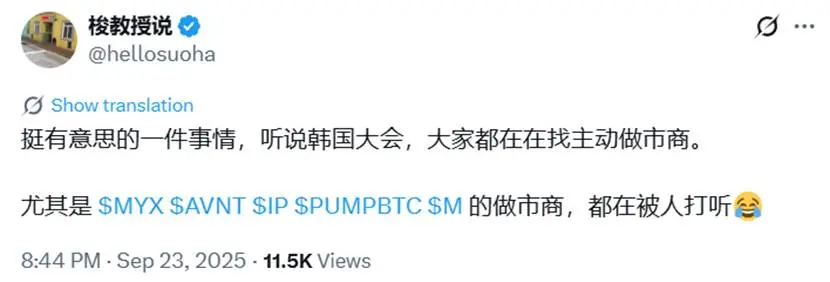

Vale destacar que, segundo o utilizador do X @hellosuoha, na conferência KBW 2025 realizada em Seul, Coreia do Sul, no mês passado, a profundidade de negociação de projetos como MYX, AVNT e IP chamou a atenção, e os market makers por trás deles tornaram-se alvos prioritários de contacto para equipas de projetos que planeiam lançar tokens.

Modelos semelhantes estão a ser copiados de forma desenfreada, e no futuro poderão surgir mais projetos ao estilo MYX. Neste ecossistema, os pequenos investidores viciados em FOMO enfrentarão apenas linhas de liquidação cada vez mais frequentes.

Modelos semelhantes estão a ser copiados de forma desenfreada, e no futuro poderão surgir mais projetos ao estilo MYX. Neste ecossistema, os pequenos investidores viciados em FOMO enfrentarão apenas linhas de liquidação cada vez mais frequentes.

A narrativa Alpha amplifica o efeito de colheita?

Essencialmente, a grande volatilidade destes tokens após o lançamento deve-se, por um lado, à manipulação direta dos grandes investidores e das equipas dos projetos; por outro lado, a narrativa da plataforma Alpha acelera a entrada dos pequenos investidores, oferecendo aos grandes investidores um “campo de caça” mais amplo, e desenvolvendo um guião padronizado de cópia mais rápida e saída mais agressiva.

Isto pode também revelar uma das intenções de design da Binance Alpha: atrair especuladores com a sua baixa liquidez e alta volatilidade. Afinal, haverá sempre quem queira pagar pela volatilidade — alguns vêm para “caçar airdrops”, outros ficam para lucros de curto prazo, e no fim, alguém acaba por pagar o preço da volatilidade.

Além de MYX, AIA e COAI, que são tokens altamente controlados, a plataforma Alpha também tem registado muitos problemas: alguns projetos vão a zero ou colapsam logo após o lançamento, outros envolvem narrativas falsas ou cópia de código, e de forma geral, a motivação da plataforma para atrair fundos especulativos é muito maior do que para incubar projetos.

Por outro lado, o surgimento da Alpha não é, em si, um pecado original; é apenas um campo experimental de alta volatilidade focado em novos produtos em fase inicial. Mas quando narrativa, estrutura e natureza humana se combinam, a volatilidade torna-se uma máquina de colheita. Segundo dados da coinmarketcap, o volume de negociação de 24 horas da Binance Alpha ultrapassa 8 bilhões de dólares (UTC+8), superando muitas exchanges cripto de média e pequena dimensão, o que mostra que este “crescimento selvagem” não é acidental, mas sim o resultado da ação conjunta do capital e do tráfego.

Conclusão

De um lado, os grandes investidores e as equipas dos projetos usam a elevada volatilidade da plataforma Alpha para criar uma via de saída verde; do outro, os pequenos investidores continuam obcecados com a ilusão da próxima “moeda que multiplica por cem”, num misto de ganância e medo, como sempre foi a natureza humana. Em vez de perseguir cegamente o próximo COAI, talvez seja melhor pensar em que posição está nesta batalha.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Pi Network ganha impulso à medida que novos recursos energizam o mercado

Em resumo, a Pi Network demonstra um impulso significativo com a revitalização da comunidade e aplicações em IA. O aumento dos volumes de OTC e indicadores técnicos chave apoiam a valorização de 50% no preço do PI. Problemas de liquidez e desbloqueios de tokens futuros representam riscos potenciais para a estabilidade do preço.

Humanity dispara 138% para novo ATH de $0,39 — Os touros de H conseguirão manter o ímpeto?

Shiba Inu luta para alcançar $0.0001 enquanto a pressão do mercado aumenta

PENGU está em alta: o que está impulsionando o crescimento explosivo on-chain?