CZ e Peter Schiff iniciam debate sobre a verdadeira natureza do ouro tokenizado

Enquanto Peter Schiff lança o Tgold, CZ desafia a ideia de que o ouro tokenizado é “ouro real”, desencadeando um debate mais amplo sobre confiança, custódia e o futuro da tokenização de ativos do mundo real.

O recente aumento nos preços do ouro atraiu uma atenção crescente para o ouro tokenizado. No entanto, especialistas permanecem profundamente divididos sobre se isso representa “ouro real” ou apenas uma promessa arriscada.

Alguns analistas descrevem o ouro tokenizado como uma interseção única entre inovação tecnológica e tradição financeira. Outros o veem como um conceito ultrapassado disfarçado de progresso.

Peter Schiff planeja lançar plataforma de ouro tokenizado

A discussão explodiu após o economista Peter Schiff, um conhecido crítico do Bitcoin, revelar planos para lançar seu produto de ouro tokenizado.

Em uma transmissão ao vivo com Threadguy, Schiff disse que está construindo uma plataforma blockchain e um neobank dedicados ao ouro tokenizado. No mês passado, ele divulgou o nome do token: Tgold. Ele também previu que o ouro tokenizado eventualmente tomaria participação de mercado do Bitcoin.

“Sempre disse que o ouro tokenizado era onde o blockchain e o cripto acabariam. Tokenizar ativos reais, para aumentar a liquidez e portabilidade, agrega valor. Tokenizar cadeias de números sem valor não agrega,” disse Schiff.

A iniciativa de Schiff ocorre enquanto os preços do ouro sobem há três anos consecutivos, atingindo recentemente uma máxima histórica de US$ 4.380 em outubro antes de corrigir para cerca de US$ 4.100.

Alguns investidores de cripto reagiram positivamente, chamando isso de um forte argumento de alta para a tokenização de ativos do mundo real (RWA), apesar da oposição de longa data de Schiff ao Bitcoin.

CZ critica o conceito de ouro tokenizado

O ex-CEO da Binance, Changpeng Zhao (CZ), rapidamente criticou a ideia. Em uma publicação no X, ele enfatizou que o ouro tokenizado não é realmente “ouro on-chain”, mas sim um token que representa a promessa de uma terceira parte.

“Tokenizar ouro NÃO é ‘ouro on-chain’. É tokenizar que você confia que alguma terceira parte lhe dará ouro em algum momento futuro, mesmo após mudanças na administração, talvez décadas depois, durante uma guerra, etc. É um token ‘confie em mim, amigo’. Essa é a razão pela qual nenhuma ‘moeda de ouro’ realmente decolou,” escreveu CZ.

O analista financeiro Shanaka Anslem Perera concordou com CZ, ampliando o argumento para incluir riscos de custódia. Em uma publicação detalhada no X, Perera chamou o ouro tokenizado de “a grande mentira da custódia” — um produto do século XX vestido com tecnologia do século XXI.

Ele citou exemplos históricos como a Confiscação de Ouro de 1933, o fechamento da janela do ouro em 1971 e as falhas de entrega da LBMA em 2023 para ilustrar os riscos ligados ao armazenamento e gestão por terceiros.

Essas opiniões de especialistas alimentaram o ceticismo crescente entre investidores em relação ao setor de ouro tokenizado, que atualmente possui uma capitalização de mercado superior a US$ 3,8 bilhões.

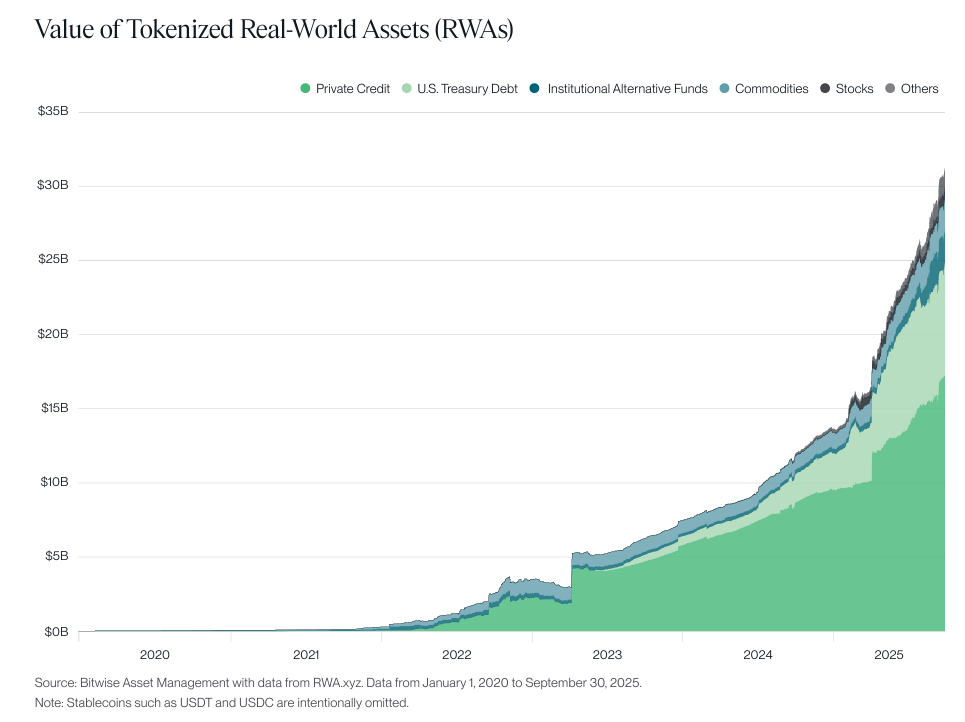

Bitwise destaca a crescente tendência de tokenização

Apesar da controvérsia, a Bitwise Investments permanece otimista quanto à tokenização de ativos do mundo real. Seu mais recente relatório de mercado do terceiro trimestre destacou que os ativos tokenizados atingiram novos patamares e estão surgindo como “primos das stablecoins”, oferecendo liquidez global e potencial de negociação 24/7.

Valor dos Ativos do Mundo Real Tokenizados. Fonte: Bitwise

Valor dos Ativos do Mundo Real Tokenizados. Fonte: Bitwise “Nos últimos quinze anos, cripto foi amplamente sinônimo de Bitcoin. Isso está mudando. O terceiro trimestre de 2025 será lembrado como o trimestre em que o cripto ganhou uma segunda narrativa, com ‘stablecoins e tokenização’ assumindo seu lugar ao lado do ‘ouro digital’ como narrativa-chave para o setor,” disse Matt Hougan, Chief Investment Officer da Bitwise Asset Management.

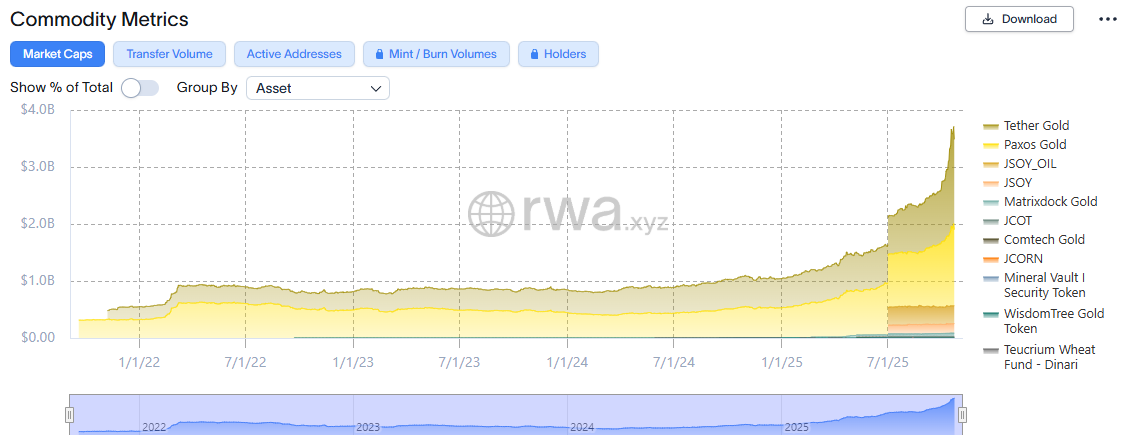

Dados sobre o setor de RWA ilustram ainda mais o rápido crescimento do ouro tokenizado. Gráficos mostram Tether Gold (XAUT) e PAX Gold (PAXG) liderando a categoria, com capitalizações de mercado superiores a US$ 1,5 bilhão e US$ 1,3 bilhão, respectivamente, no terceiro trimestre.

Capitalização de Mercado de Commodities Tokenizadas. Fonte: RWA.xyz

Capitalização de Mercado de Commodities Tokenizadas. Fonte: RWA.xyz Independentemente dos debates em andamento entre líderes do setor, o segmento continua a se expandir — como os números claramente mostram.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Co-fundador da Ripple continua "vendendo" nos picos: Isso prejudicará o preço do XRP?

Esses níveis-chave de suporte podem ajudar o Bitcoin a evitar uma queda de 'bear flag' para US$ 88 mil

Como o Bitcoin pode chegar a US$ 140 mil enquanto as conversões de ETF drenam o suprimento de BTC