Criptomoedas e mercado de ações em queda: as ações das empresas DAT estão bem?

Este artigo analisa a situação difícil da Digital Asset Treasury (DAT) após o maior evento de liquidação da história do mercado cripto, desencadeado pelas notícias sobre tarifas de Trump em 10 de outubro, que impactaram simultaneamente o mercado de criptomoedas e o mercado acionário. O texto também discute a relação entre a queda no preço das ações da DAT e o múltiplo do valor dos ativos centrais (mNAV).

Fonte original: David, Deep Tide TechFlow

Na tarde do dia 10, o presidente Trump anunciou no Truth Social a imposição de uma tarifa de 100% sobre produtos chineses. Esta notícia imediatamente desencadeou uma onda de pânico nos mercados financeiros globais.

Nas 24 horas seguintes, o mercado de criptomoedas passou por um dos maiores eventos de liquidação de sua história, com mais de 19 bilhões de dólares em posições alavancadas sendo forçadas a fechar. O bitcoin despencou de 117.000 dólares, chegando a cair abaixo de 102.000 dólares, com uma queda diária superior a 12%.

O mercado de ações dos EUA também não escapou da maré negativa. No fechamento de 10 de outubro, o índice S&P 500 caiu 2,71%, o Dow Jones Industrial Average caiu 878 pontos e o Nasdaq Composite caiu 3,58%, registrando a maior queda diária desde abril.

No entanto, o verdadeiro epicentro da crise foram as empresas DAT (Digital Asset Treasury) que utilizam ativos cripto como reservas de tesouraria.

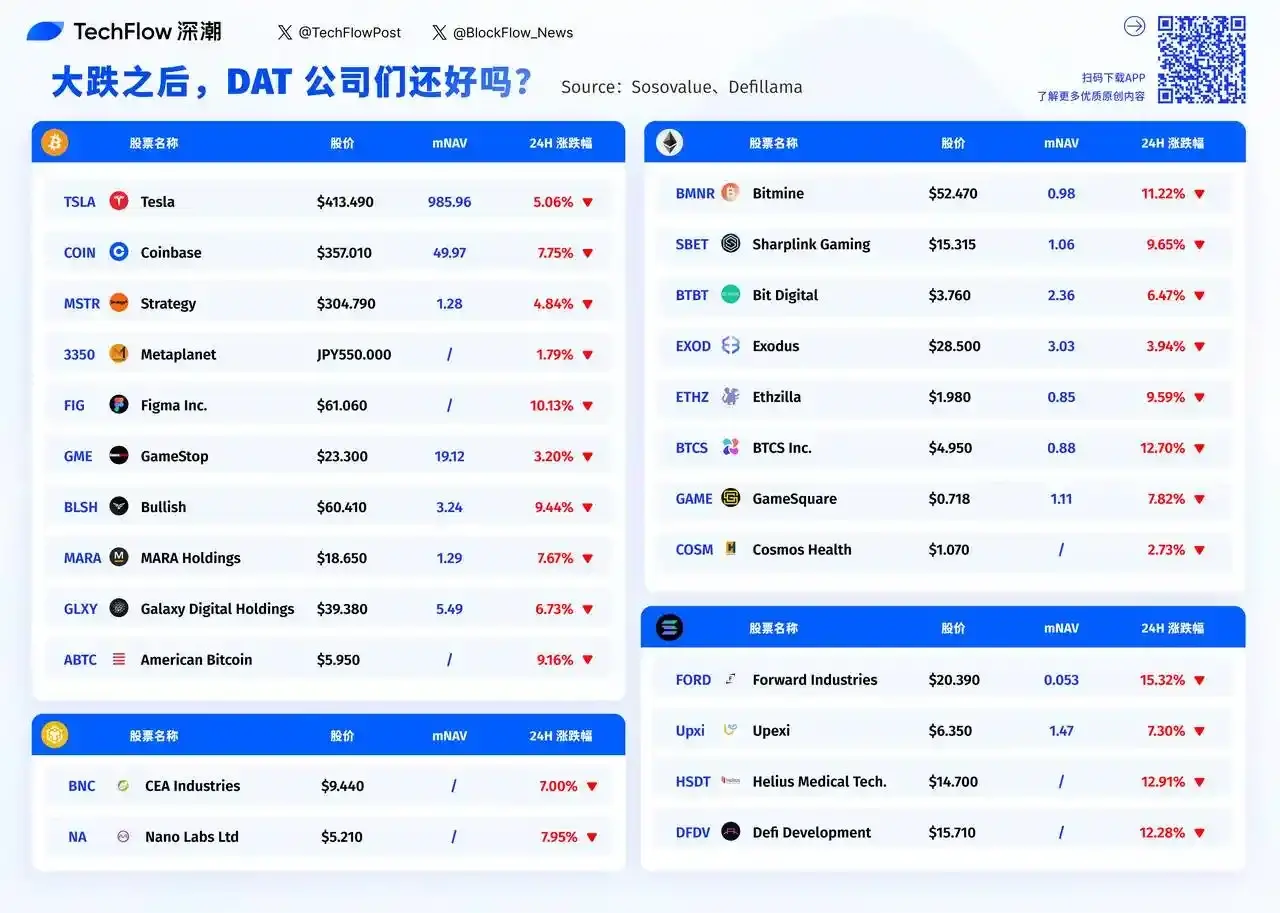

A MicroStrategy, maior detentora corporativa de bitcoin, também viu suas ações despencarem; outras empresas com reservas em cripto sofreram quedas ainda mais acentuadas. Segundo dados do after-market, os investidores continuaram vendendo.

Para essas empresas expostas simultaneamente aos riscos do mercado cripto e do mercado acionário, será que o pior já passou?

Por que as empresas DAT caíram ainda mais?

As empresas DAT enfrentam primeiramente o impacto direto em seus balanços. Tomando a MicroStrategy como exemplo, a empresa possui cerca de 639.835 bitcoins; quando o preço do bitcoin cai 12%, isso significa que quase 10 bilhões de dólares em valor de ativos evaporam instantaneamente.

Essas perdas, de acordo com as normas contábeis, devem ser registradas como "perdas não realizadas". Embora não sejam prejuízos reais enquanto não houver venda, os números nos relatórios financeiros são concretos.

Como investidor, o que você vê é o ativo principal da empresa se desvalorizando rapidamente. Existe ainda um efeito multiplicador relacionado à confiança do mercado.

No início de 2025, o valor patrimonial líquido (NAV) das ações da MicroStrategy chegou a ter um prêmio de até 2 vezes, mas no final de setembro já havia caído para 1,44 vezes; atualmente está em torno de 1,2.

Em outras empresas, o mNAV está praticamente retornando a 1, e algumas já caíram abaixo desse valor. Essas mudanças refletem uma dura realidade: a confiança do mercado no modelo DAT está sendo abalada em condições extremas.

Em mercados de alta, os investidores estão dispostos a pagar prêmios por essas empresas, com a narrativa de serem pioneiras em inovação cripto. Mas quando o mercado vira, a mesma história se transforma em exposição a riscos desnecessários.

Criptomoedas que não são bitcoin sofreram grandes danos técnicos nesta onda de liquidações alavancadas, algumas chegando a praticamente zerar; mesmo altcoins de grande capitalização viram quedas de mais de 50% devido à falta de liquidez.

As ações das empresas que detêm esses ativos tornaram-se os principais alvos de venda a descoberto em meio ao agravamento do sentimento do mercado.

Quando o pânico se instala, os investidores precisam reduzir posições rapidamente. Embora o mercado de bitcoin funcione 24/7, grandes vendas afetam seriamente o preço. Em comparação, vender ações como MSTR ou COIN na Nasdaq é muito mais fácil.

Vender centenas de bilhões de dólares em ouro não perturba o mercado, mas vender 70 bilhões de dólares em bitcoin pode causar um colapso de preços e desencadear liquidações em massa; essa diferença de liquidez faz das ações das empresas DAT um canal para retirada rápida de capital.

Pior ainda, muitos investidores institucionais têm limites rígidos de controle de risco. Quando a volatilidade ultrapassa certo limiar, eles são obrigados a reduzir posições, gostem ou não. E as empresas DAT estão entre os ativos de maior volatilidade.

Fazendo uma analogia inadequada, se uma empresa de tecnologia comum está em um barco, as empresas DAT estão como se estivessem amarradas a dois barcos: um navegando nas ondas do mercado acionário e outro lutando na tempestade do mercado cripto.

Quando ambos enfrentam mau tempo ao mesmo tempo, o impacto não é somado, mas multiplicado.

Quem sofreu mais, quem resistiu melhor?

Analisando a lista de quedas das empresas DAT no último pregão, é evidente que quanto menor a empresa, maior a queda.

A Forward Industries caiu 15,32%, com mNAV de apenas 0,053. A BTCS Inc. caiu 12,70%, Helius Medical Tech caiu 12,91%.

Essas pequenas empresas, com valor de mercado inferior a 100 milhões de dólares, praticamente não encontraram compradores em meio ao pânico. Em comparação, a MicroStrategy, apesar de ser a maior detentora de bitcoin, caiu apenas 4,84%.

A lógica por trás disso é simples: liquidez.

Quando o pânico chega, o spread de compra e venda das small caps aumenta drasticamente, e uma ordem de venda um pouco maior pode derrubar o preço da ação.

Nesta lista, a Tesla se destaca. Caiu 5,06%, quase a menor queda, mas seu mNAV chega a 985,96. Isso significa que o mercado avalia a Tesla em quase 1000 vezes o valor de suas reservas em cripto.

Isso porque a Tesla, essencialmente, não é uma empresa DAT; acumular cripto é apenas um negócio secundário. Os investidores compram Tesla por acreditarem no negócio de carros elétricos, e as oscilações do bitcoin têm impacto mínimo em sua avaliação; o mesmo vale para a Coinbase, que caiu 7,75%, mas como exchange, tem receitas reais de taxas.

Por outro lado, para as empresas puramente DAT, a situação é completamente diferente.

O mNAV da MicroStrategy é de apenas 1,28 vezes, negociando praticamente pelo valor de suas reservas em cripto. O mNAV da Galaxy Digital é 5,49 vezes, o da MARA Holdings é 1,29 vezes. O mercado avalia essas empresas basicamente pelo valor de seus ativos cripto, com um pequeno prêmio. Quando o mercado cripto desaba, elas não têm outros negócios para amortecer o impacto.

Quando o valor de mercado de uma empresa é praticamente igual ao valor de seus ativos cripto (mNAV próximo de 1), isso significa que o mercado acredita que, além de acumular cripto, a empresa não oferece nenhum valor adicional.

O mNAV da Bitmine é 0,98, o da American Bitcoin não foi divulgado, mas provavelmente também é baixo. Essas empresas, na prática, já se tornaram ETFs de bitcoin disfarçados de empresas listadas.

A questão é: agora que existem ETFs reais de bitcoin para comprar, por que os investidores ainda iriam deter esses ativos indiretamente por meio dessas empresas?

Isso pode explicar por que, em meio ao pânico, as empresas com mNAV baixo caíram ainda mais. Elas assumem o risco dos ativos cripto e do mercado acionário, mas não oferecem nenhum valor adicional.

Em poucas horas, o mercado de ações dos EUA abrirá. Após um fim de semana de calmaria, será que o sentimento do mercado vai melhorar? As pequenas empresas DAT que caíram mais de 10% continuarão sendo vendidas ou haverá capital buscando oportunidades de compra?

Pelos dados, empresas com mNAV abaixo de 1 podem apresentar oportunidades de recuperação, mas também podem ser armadilhas de valor. Afinal, quando o próprio modelo de negócios está sendo questionado, barato não é necessariamente motivo para comprar.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Arthur Hayes rejeita a teoria de queda do Bitcoin em meio a mudanças monetárias

Ether prestes a entrar em modo "nuclear" com 3 "vácuos de oferta" ativos, diz analista

Analistas dizem que a queda das criptomoedas provavelmente não prejudicou o 'Uptober'

Japão propõe proibição de negociação com informação privilegiada em cripto: Nikkei

Resumo rápido: Reguladores japoneses estão se preparando para introduzir regulamentações que proibiriam explicitamente a negociação com base em informações não públicas, informou a Nikkei. Atualmente, a Financial Instruments and Exchange Act do país não cobre criptomoedas no que diz respeito ao insider trading.