Autor: Sam @IOSG

Introdução

O relatório de pesquisa da Artemis para 2025 aponta que, em 2024, o volume econômico liquidado via stablecoins já atingiu cerca de 26 trilhões de dólares, equiparando-se ao nível das redes de pagamento tradicionais. Em comparação, a estrutura de taxas do setor de pagamentos tradicional funciona como um “imposto invisível”: cerca de 3% de taxa de serviço, além do spread cambial e taxas de transferência bancária onipresentes.

Já os pagamentos com stablecoins comprimem esses custos para apenas alguns centavos ou até menos. Quando o custo de transferência de fundos cai drasticamente, os modelos de negócio também são completamente remodelados: as plataformas deixam de depender de taxas sobre transações e passam a competir em níveis mais profundos de valor — como rendimento de poupança, liquidez de fundos e serviços de crédito.

Com a entrada em vigor do “GENIUS Act” nos EUA e a regulamentação semelhante de stablecoins em Hong Kong, bancos, bandeiras de cartão e fintechs estão avançando do estágio piloto para aplicações em larga escala. Bancos começam a emitir suas próprias stablecoins ou a estabelecer parcerias estreitas com fintechs; bandeiras de cartão estão integrando stablecoins em seus sistemas de liquidação; fintechs lançam contas de stablecoin compatíveis, soluções de pagamentos transfronteiriços, liquidação on-chain com KYC embutido e funções de reporte fiscal. As stablecoins estão deixando de ser apenas colaterais em exchanges para se tornarem “infraestrutura” padrão de pagamentos.

O principal gargalo atual está na experiência do usuário. As carteiras ainda presumem que o usuário domina conhecimentos de cripto; as taxas variam muito entre redes; e muitas vezes é preciso possuir um token volátil para transferir stablecoins atreladas ao dólar. Transferências de stablecoin “sem Gas fee”, viabilizadas por subsídios de taxas e abstração de contas, eliminarão esse atrito. Com custos previsíveis, canais de câmbio fiat mais suaves e componentes de compliance padronizados, as stablecoins deixarão de parecer “criptomoedas” e se aproximarão da experiência de “dinheiro” real.

Ponto central: blockchains públicas centradas em stablecoins já possuem escala e estabilidade necessárias. Para se tornarem moedas do dia a dia, ainda precisam de: experiência de usuário de nível consumidor, compliance programável e transações sem percepção de taxas. À medida que esses pontos — especialmente transferências sem Gas fee e melhores canais fiat — forem aprimorados, o foco competitivo migrará de “cobrar pela transferência” para “valor agregado ao redor da transferência”, incluindo: rendimento, liquidez, segurança e ferramentas simples e confiáveis.

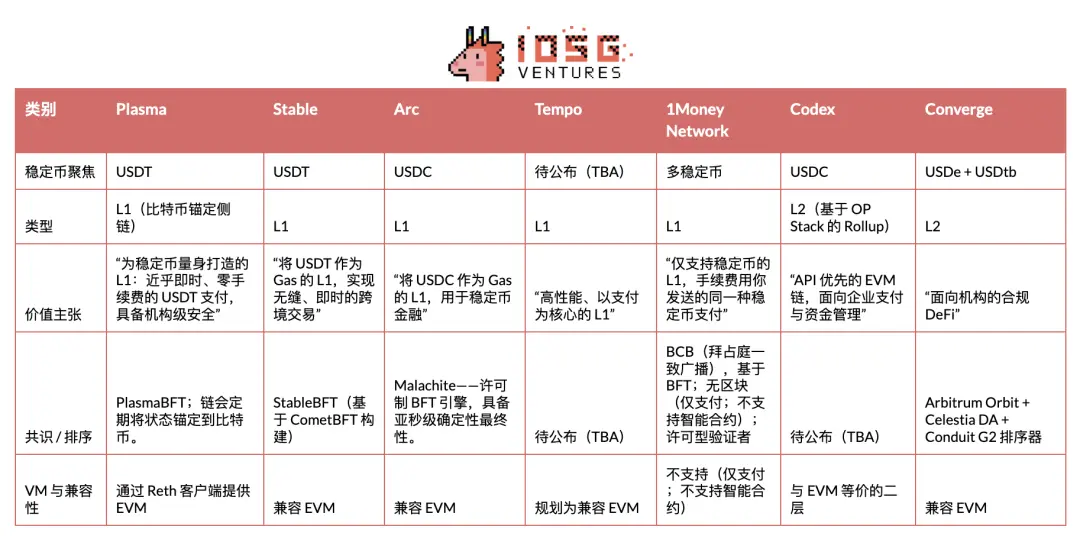

A seguir, uma visão geral dos projetos de destaque na trilha de stablecoins/pagamentos em blockchains públicas. O texto foca principalmente em Plasma, Stable e Arc, analisando emissores, dinâmicas de mercado e outros participantes — o panorama completo desta “guerra das trilhas de stablecoin”.

Plasma

Plasma é uma blockchain criada especialmente para USDT, com o objetivo de ser sua camada nativa de liquidação, otimizada para pagamentos de stablecoin de alta vazão e baixa latência. Entrou em testnet privada no final de maio de 2025, passou para testnet pública em julho e, em 25 de setembro, lançou com sucesso a versão de teste da mainnet.

No segmento de blockchains públicas para pagamentos com stablecoins, Plasma foi o primeiro projeto a realizar TGE e teve um lançamento de mercado bem-sucedido: conquistou grande mindshare, quebrou recordes de TVL e liquidez no primeiro dia e, desde o início, firmou parcerias com vários projetos blue chip de DeFi, estabelecendo uma base sólida para o ecossistema.

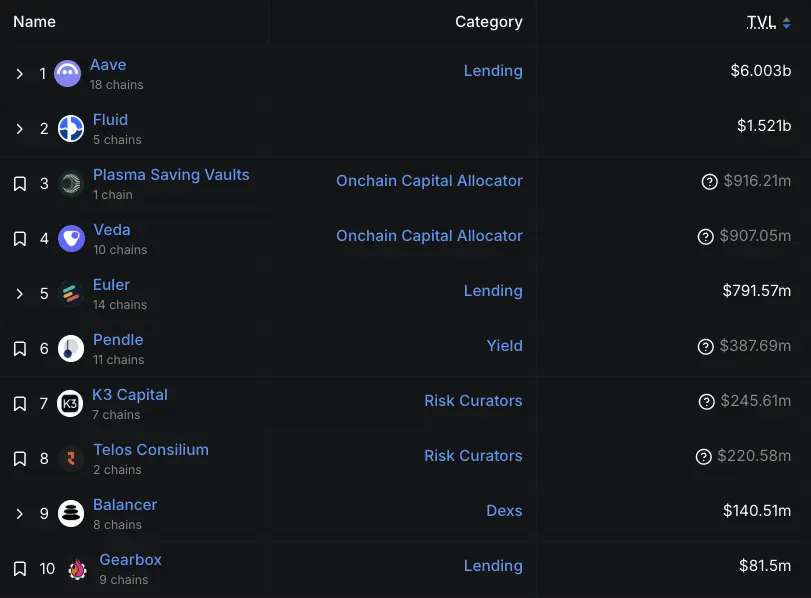

Desde o lançamento da versão de teste da mainnet, seu crescimento é notável. Até 29 de setembro, os depósitos da Aave na Plasma já ultrapassavam 6,5 bilhões de dólares, tornando-se seu segundo maior mercado; até 30 de setembro, mais de 75 mil usuários haviam registrado a carteira Plasma One. Segundo dados recentes da DeFiLlama, o TVL da Aave na Plasma está em 6 bilhões de dólares, ainda que abaixo do pico, permanece como o segundo maior mercado da Aave — atrás apenas do Ethereum (53,9 bilhões de dólares) e bem à frente de Arbitrum e Base (ambos cerca de 2 bilhões de dólares). Além disso, projetos como Veda, Euler, Fluid e Pendle também contribuem com volumes consideráveis de TVL.

▲ fonte: DeFiLlama

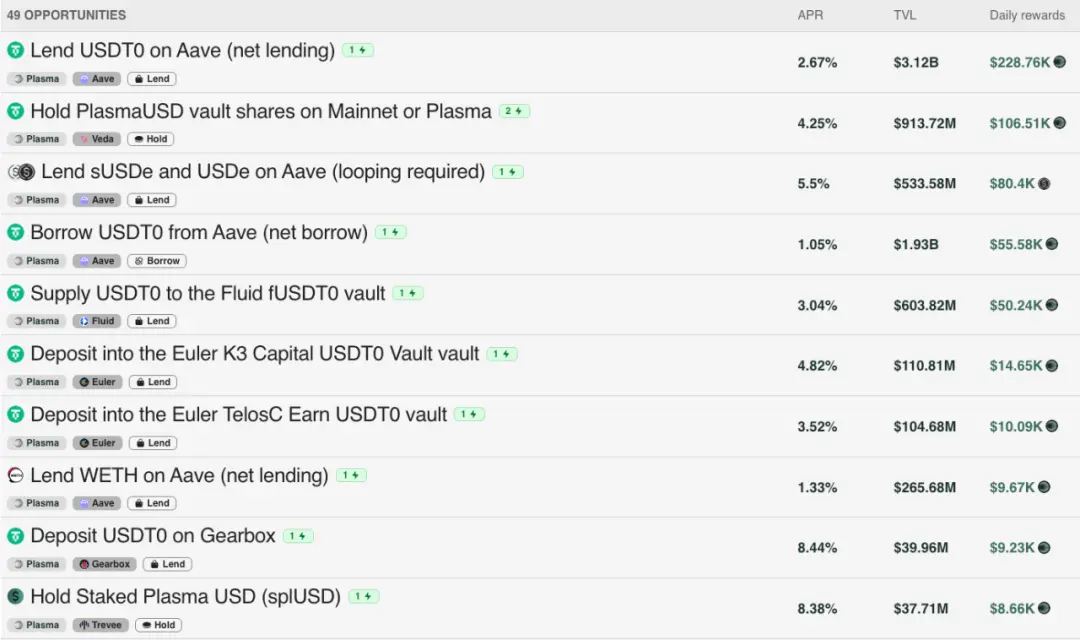

O crescimento inicial do TVL da Plasma também foi impulsionado pelo orçamento de incentivos: segundo o modelo econômico oficial, 40% do total de tokens XPL são destinados ao fundo de ecossistema e crescimento. Desses, 8% (800 milhões de XPL) foram desbloqueados imediatamente no lançamento da mainnet de teste, para incentivar parceiros DeFi, prover liquidez e integrar exchanges; os 32% restantes (3,2 bilhões de XPL) serão liberados mensalmente ao longo de três anos. Atualmente, os principais pools de liquidez na Plasma oferecem, além do rendimento base, recompensas em XPL de cerca de 2-8% ao ano.

▲ fonte: Plasma

Naturalmente, há quem critique que o crescimento inicial foi movido principalmente por incentivos, e não de forma totalmente orgânica. Como enfatizou o CEO Paul, depender apenas de usuários nativos de cripto e incentivos não é sustentável; o verdadeiro teste será a adoção real no futuro — algo que continuaremos acompanhando de perto.

Estratégia de Entrada no Mercado (Go-To-Market)

Plasma foca em USDT. Dá ênfase a mercados emergentes, mirando especialmente Sudeste Asiático, América Latina e Oriente Médio. Nesses mercados, o efeito de rede do USDT já é forte, e stablecoins são essenciais para remessas, pagamentos de comerciantes e transferências P2P cotidianas. Para executar essa estratégia, é preciso distribuição local sólida: avançar corredor por corredor de pagamento, construir redes de agentes, guiar usuários localmente e entender o timing regulatório de cada região. Isso também exige delimitar fronteiras de risco mais claras do que as da Tron.

Plasma vê a experiência do desenvolvedor como diferencial e acredita que o USDT precisa de uma interface amigável para desenvolvedores, como a Circle fez para USDC. No passado, a Circle investiu pesado para tornar o USDC fácil de integrar, enquanto a Tether ficou atrás, abrindo uma grande oportunidade para o ecossistema USDT — desde que as trilhas de pagamento sejam bem empacotadas. Especificamente, a Plasma oferece uma API unificada sobre a stack de pagamentos, permitindo que desenvolvedores não precisem montar infraestrutura do zero. Por trás dessa interface única, há parceiros já integrados, servindo como módulos plug-and-play. A Plasma também explora pagamentos confidenciais — proteção de privacidade dentro de um quadro de compliance. O objetivo final é claro: “tornar o USDT extremamente fácil de integrar e desenvolver”.

Em resumo, a estratégia de entrada baseada em corredores de pagamento e a estratégia de desenvolvedor centrada em API convergem para o Plasma One — a interface de consumo, o produto que leva todo o plano ao usuário final. Em 22 de setembro de 2025, a Plasma lançou o Plasma One, um “banco digital nativo de stablecoin” para consumidores, integrando armazenamento, consumo, rendimento e envio de dólares digitais em um só app. O time posiciona o produto como a interface unificada que faltava para centenas de milhões de usuários que já dependem de stablecoins, mas ainda enfrentam atritos locais (carteiras complicadas, poucos canais fiat, dependência de exchanges centralizadas).

O acesso ao produto está sendo liberado em fases via lista de espera. Os principais recursos incluem: pagamentos diretos a partir do saldo de stablecoin com rendimento contínuo (meta de mais de 10% ao ano), cashback de até 4%, transferências instantâneas de USDT sem taxas dentro do app e cartão aceito em mais de 150 países e cerca de 150 milhões de estabelecimentos.

Análise do Modelo de Negócio

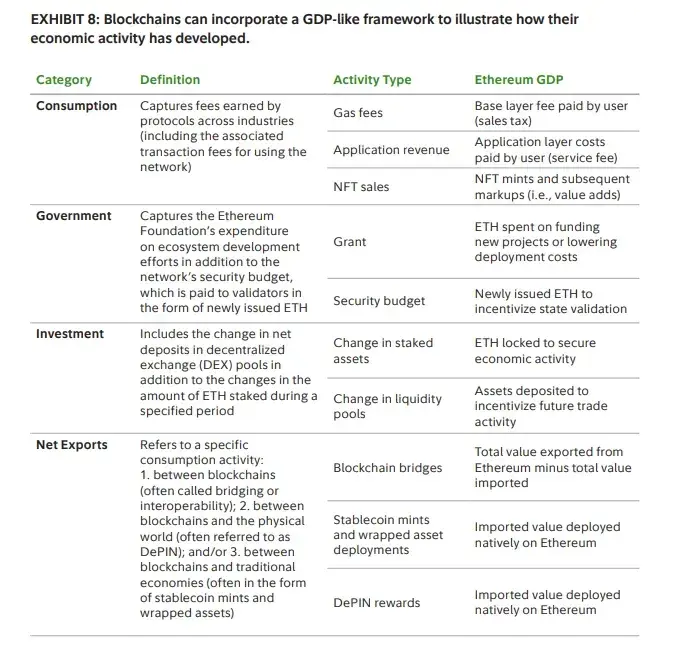

A estratégia de precificação central da Plasma visa maximizar o uso cotidiano, mantendo a rentabilidade em outros pontos: transferências simples de USDT são gratuitas, enquanto todas as demais operações on-chain têm taxas. Pela ótica do “PIB blockchain”, a Plasma deliberadamente transfere a captura de valor do “imposto de consumo” por transação (Gas fee de transferências USDT) para receitas na camada de aplicação. O segmento DeFi corresponde ao “investimento” do framework: visa fomentar liquidez e mercados de rendimento. Embora a exportação líquida (entrada/saída de USDT via bridges) ainda seja relevante, o foco econômico mudou das taxas de consumo para taxas de serviço sobre aplicações e infraestrutura de liquidez.

▲ fonte: Fidelity

Para o usuário, taxa zero não é só economia: desbloqueia novos casos de uso. Quando enviar 5 dólares não custa mais 1 dólar de taxa, pagamentos de pequeno valor se tornam viáveis. Remessas chegam integralmente, sem descontos intermediários. Comerciantes aceitam stablecoin sem entregar 2-3% da receita para softwares de fatura ou bandeiras de cartão.

No aspecto técnico, a Plasma opera um paymaster compatível com EIP-4337. O paymaster subsidia o Gas fee das funções transfer() e transferFrom() do USDT oficial na Plasma. A fundação Plasma pré-financiou esse paymaster com XPL e usa verificação leve para evitar abusos.

Stable

Stable é uma Layer 1 otimizada para pagamentos com USDT, criada para resolver ineficiências da infraestrutura atual — incluindo taxas imprevisíveis, liquidação lenta e experiência de usuário excessivamente complexa.

Stable se posiciona como uma L1 “nascida para USDT”, com estratégia de mercado baseada em parcerias diretas com provedores de serviço de pagamento (PSP), comerciantes, integradores, fornecedores e bancos digitais. Os PSPs apreciam a Stable porque ela elimina dois problemas operacionais: gerenciar tokens de Gas voláteis e arcar com custos de transferência. Como muitos PSPs enfrentam barreiras técnicas, a Stable opera atualmente como uma “oficina de serviços” — realiza integrações por conta própria — mas planeja consolidar esses modelos em um SDK para integração self-service no futuro. Para garantir nível de produção, introduziu o “espaço de bloco empresarial”, um serviço de assinatura que garante prioridade para transações VIP, liquidação no primeiro bloco e previsibilidade de custos mesmo em congestionamento de rede.

Na estratégia geográfica, a entrada de mercado segue o uso já existente do USDT, com prioridade para Ásia-Pacífico — depois expandindo para América Latina, África e outras regiões dominadas por USDT.

Em 29 de setembro, a Stable lançou um app para consumidores (app.stable.xyz), mirando usuários novos, não-DeFi. O app é uma carteira USDT simples para necessidades cotidianas (P2P, pagamentos de comerciantes, aluguel etc.), com liquidação instantânea, transferências P2P sem Gas fee e taxas transparentes em USDT. O acesso é apenas via lista de espera. Em ação promocional na Coreia, o Stable Pay atraiu mais de 100 mil registros presenciais (dados de 29 de setembro).

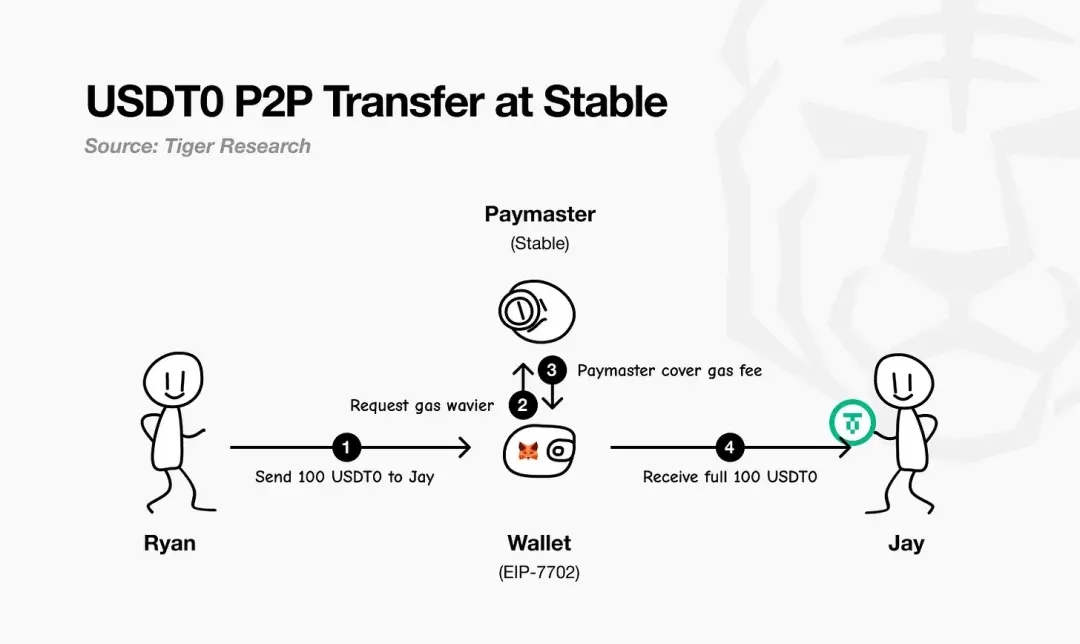

Stable utiliza EIP-7702 para pagamentos USDT sem Gas fee. O padrão permite que carteiras existentes virem “smart wallets” temporariamente em uma transação, executando lógica customizada e liquidando taxas, sem precisar de token de Gas separado — todas as taxas são cotadas e pagas em USDT.

Como mostra o fluxograma da Tiger Research: o pagador inicia o pagamento; a carteira EIP-7702 solicita isenção de Gas fee ao paymaster da Stable; o paymaster subsidia e liquida as taxas; o recebedor recebe o valor integral, sem desconto. Na prática, basta o usuário ter USDT.

▲ fonte: Tiger Research

No modelo de negócios, a Stable prioriza expansão de market share no curto prazo, deixando receita em segundo plano, usando pagamentos USDT sem Gas fee para conquistar usuários e tráfego. No longo prazo, a rentabilidade virá principalmente do app para consumidores, complementada por mecanismos on-chain selecionados.

Além do USDT, a Stable vê oportunidades com outras stablecoins. Com o investimento da PayPal Ventures em setembro de 2025, a Stable passará a suportar nativamente o PYUSD da PayPal e impulsionar sua distribuição, permitindo que usuários PayPal “usem PYUSD diretamente” para pagamentos, também sem Gas fee. Ou seja, PYUSD na Stable também será livre de taxas — levando a simplicidade operacional do USDT para o PYUSD.

▲ fonte:

Análise de Arquitetura

A arquitetura da Stable começa na camada de consenso — StableBFT. É um protocolo proof-of-stake customizado baseado no CometBFT, projetado para alta vazão, baixa latência e alta confiabilidade. O roadmap é pragmático: no curto prazo, otimizar o BFT maduro; no longo, migrar para design baseado em DAG para maior escalabilidade.

Sobre a camada de consenso, o Stable EVM integra as capacidades do chain ao cotidiano do desenvolvedor. Contratos inteligentes EVM podem chamar lógica central do chain de forma segura e atômica via contratos precompilados. Com a futura StableVM++, o desempenho será ainda maior.

A vazão também depende do processamento de dados. O StableDB separa commit de estado e persistência de dados, resolvendo gargalos de armazenamento pós-bloco. Por fim, a camada RPC de alta performance abandona arquitetura monolítica e adota caminhos paralelos: nós leves e especializados atendem diferentes tipos de requisição, evitando competição por recursos, melhorando latência e garantindo resposta em tempo real mesmo com aumento de throughput.

O ponto-chave: a Stable se posiciona como L1, não L2. O princípio é que aplicações comerciais do mundo real não devem esperar atualizações de protocolos upstream para lançar pagamentos. Com controle total sobre rede de validadores, consenso, execução, dados e RPC, o time garante as necessidades centrais dos pagamentos, mantendo compatibilidade EVM para fácil migração de código. O resultado é uma Layer 1 compatível com EVM, mas totalmente otimizada para pagamentos.

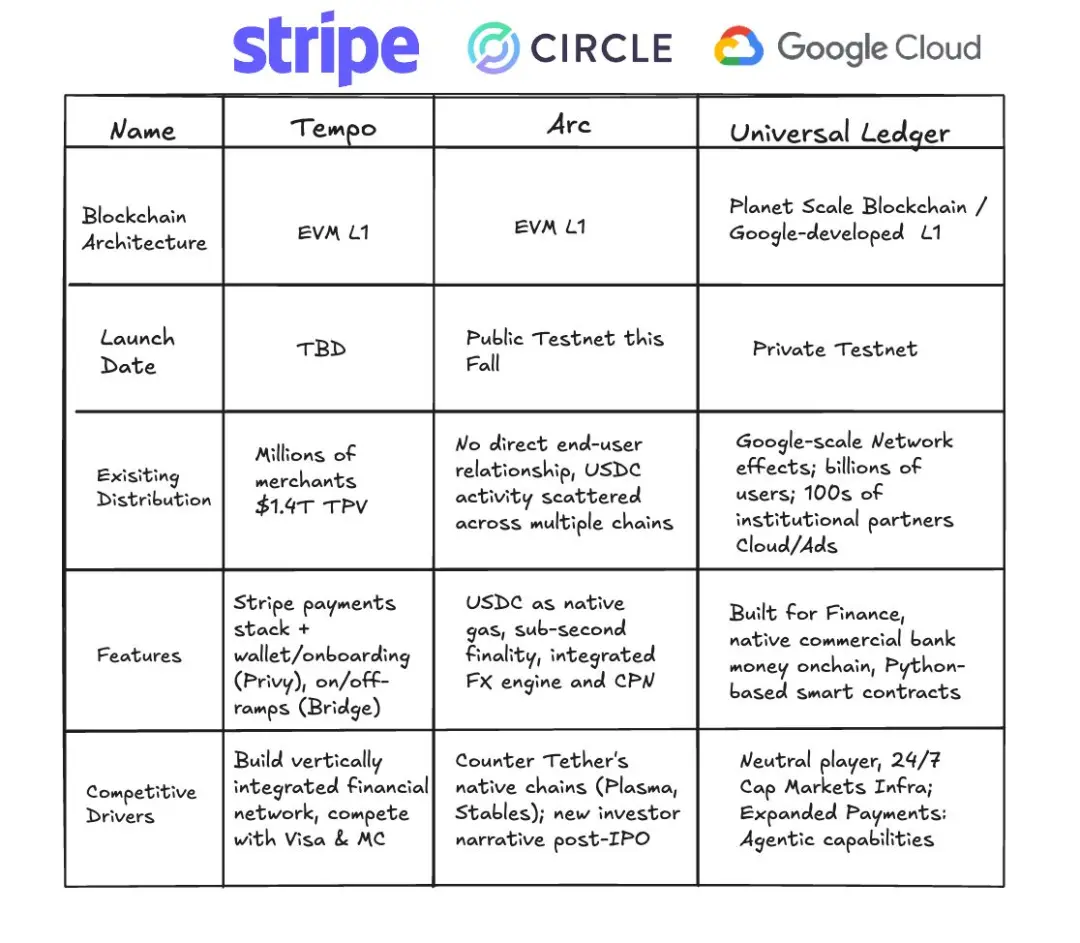

Arc

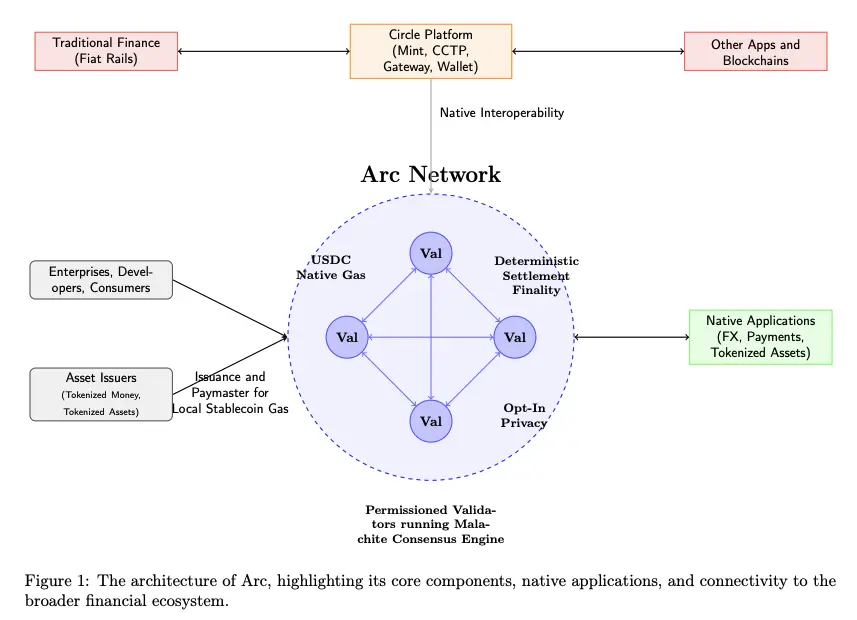

Em 12 de agosto de 2025, a Circle anunciou sua blockchain Layer 1 focada em stablecoins e pagamentos — Arc — que entrará em testnet privada nas próximas semanas e lançará testnet pública no outono de 2025, com meta de mainnet de teste em 2026.

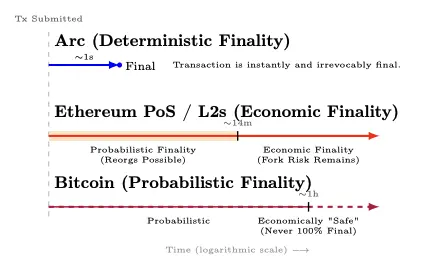

O Arc se destaca por: operar com um conjunto de validadores permissionados (rodando o mecanismo de consenso Malachite BFT), oferecer finalização determinística; usar USDC como moeda nativa de Gas fee; e prover uma camada opcional de privacidade.

▲ fonte: Arc Litepaper

Arc integra-se diretamente à plataforma da Circle — incluindo Mint, CCTP, Gateway e Wallet — permitindo que valor flua sem atrito entre Arc, trilhas fiat tradicionais e outras blockchains. Empresas, desenvolvedores e consumidores transacionarão via apps no Arc (pagamentos, câmbio, tokenização de ativos etc.), enquanto emissores podem cunhar ativos e atuar como paymasters, subsidiando Gas fee para seus usuários.

O Arc utiliza o mecanismo de consenso Malachite, baseado em Proof-of-Authority permissionado, com validadores operados por instituições conhecidas.

▲ fonte: Circle

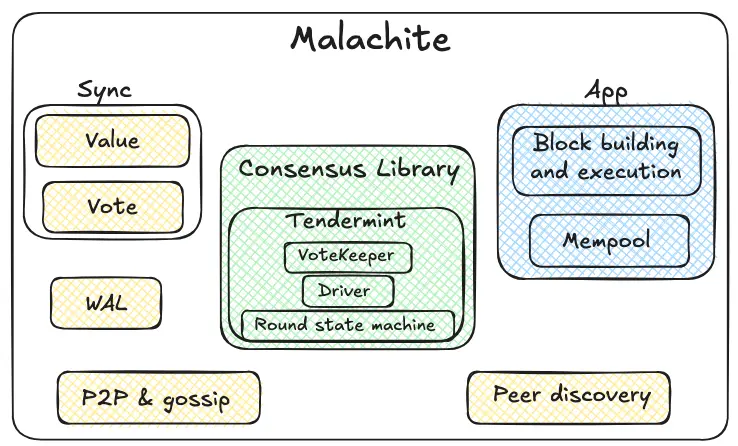

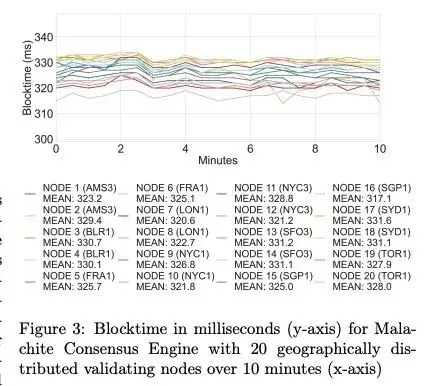

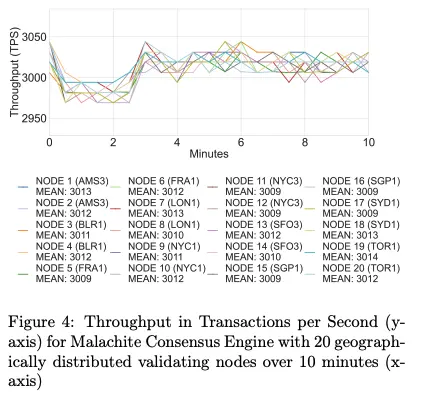

Malachite é um mecanismo de consenso tolerante a falhas bizantinas, permitindo que aplicações alcancem forte consistência e finalização entre muitos nós independentes.

O núcleo do consenso, destacado em verde, é o coração do Malachite. Sua máquina de estados de rounds usa mecanismo à la Tendermint (proposta → prevoto → precommit → commit). O guardião de votos agrega votos e rastreia quórum. O driver coordena os rounds ao longo do tempo, garantindo decisões mesmo com nós lentos ou falhos. O consenso é projetado para ser genérico: trata “valores” de forma abstrata, permitindo integração com diferentes tipos de aplicações.

Ao redor do núcleo estão componentes de confiabilidade e rede (em amarelo). Protocolos P2P e gossip transmitem propostas e votos; mecanismos de descoberta mantêm conexões. Logs de pré-escrita armazenam eventos críticos localmente, garantindo segurança após reinicialização. Sincronização permite atualização de valores finais ou de votos intermediários para nós atrasados.

Arc oferece cerca de 1 segundo de finalização determinística — quando ≥2/3 dos validadores confirmam, a transação é irreversível (sem risco de reorganização); o proof-of-stake do Ethereum e suas L2s levam cerca de 12 minutos para finalização econômica, após fase inicial probabilística; o Bitcoin tem finalização probabilística — após cerca de 1 hora, atinge segurança econômica, mas nunca 100% matematicamente.

▲ fonte: Arc Litepaper

▲ fonte: Arc Litepaper

▲ fonte: Arc Litepaper

O roadmap de upgrades do Malachite inclui: suporte a múltiplos proponentes (espera-se aumento de até 10x no throughput) e configuração opcional de menor tolerância a falhas (redução de até 30% na latência).

O Arc também oferece função opcional de transferência confidencial para pagamentos regulados: valores das transações são ocultos, endereços permanecem visíveis, e partes autorizadas podem acessar valores via “chave de visualização” seletiva. O objetivo é “privacidade auditável” — para bancos e empresas que precisam de confidencialidade on-chain sem sacrificar compliance, reporte ou resolução de disputas.

As escolhas do Arc priorizam previsibilidade institucional e integração profunda com a stack da Circle — mas isso traz trade-offs: validadores permissionados concentram governança e censura em instituições conhecidas, e sistemas BFT tendem a parar (não bifurcar) em caso de falha de rede ou validadores. Críticos dizem que o Arc é mais um “jardim murado” para bancos do que uma rede pública neutra.

Mas esse trade-off faz sentido para empresas: bancos, PSPs e fintechs valorizam finalização determinística e auditabilidade, não descentralização extrema. No longo prazo, a Circle planeja evoluir para proof-of-stake permissionado, abrindo participação sob regras de penalidade e rotação.

Com USDC como moeda nativa, motor institucional de pricing/FX, finalização subsegundo, privacidade opcional e integração total com produtos Circle, o Arc encapsula as capacidades essenciais que empresas realmente precisam em uma trilha de pagamentos.

Stablecoin Rail Wars

Plasma, Stable e Arc não são apenas três competidores em uma corrida simples; são caminhos diferentes para o mesmo objetivo — permitir que o dólar flua livremente como informação. No panorama geral, o verdadeiro foco competitivo emerge: blocos de emissores (USDT vs USDC), fossos de distribuição nas blockchains existentes e trilhas permissionadas que estão redefinindo expectativas do mercado institucional.

Blocos de Emissores: USDT vs USDC

Assistimos a duas corridas paralelas: entre blockchains públicas e entre emissores. Plasma e Stable são claramente USDT-first, enquanto Arc pertence à Circle (emissora do USDC). Com o investimento da PayPal Ventures na Stable, mais emissores entram na disputa — cada um buscando canais de distribuição. Nesse processo, emissores moldam a estratégia de entrada, regiões-alvo, papéis no ecossistema e direção das blockchains de stablecoin.

Plasma e Stable podem ter caminhos e regiões-alvo iniciais diferentes, mas ambas miram os mercados onde o USDT já domina.

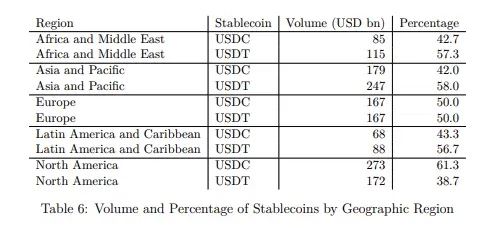

O USDT da Tether é mais forte em mercados emergentes, enquanto o USDC da Circle é mais popular na Europa e América do Norte. Vale notar que a pesquisa cobre apenas chains EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), não incluindo a Tron, onde o uso de USDT é massivo — logo, a presença real do USDT pode estar subestimada.

▲ fonte: Decrypting Crypto: How to Estimate International Stablecoin Flows

Além do foco regional, as escolhas estratégicas dos emissores estão redefinindo seus papéis no ecossistema — e, por consequência, as prioridades das blockchains de stablecoin. Historicamente, a Circle construiu uma stack mais vertical (carteira, pagamentos, cross-chain), enquanto a Tether foca em emissão/liquidez e depende mais de parceiros. Essa divisão agora abre espaço para blockchains USDT-centric (Stable e Plasma) construírem mais etapas da cadeia de valor. Ao mesmo tempo, para expansão multichain, o USDT0 foi desenhado para unificar a liquidez do USDT.

Enquanto isso, o ecossistema da Circle sempre foi cauteloso e incremental: começou com emissão e governança do USDC, depois dissolveu o Centre e lançou carteiras programáveis para retomar o controle. Em seguida, veio o CCTP, substituindo bridges por transferências nativas burn-mint, unificando a liquidez cross-chain do USDC. Com o Circle Payments Network, conecta valor on-chain e off-chain. O Arc é o passo mais recente. Serviços para emissores e desenvolvedores — Mint, Contracts, Gateway e Paymaster (Gas fee em USDC) — reduzem dependência de terceiros e apertam o ciclo de feedback entre produto e distribuição.

▲ fonte: Circle

Estratégias das Blockchains Existentes

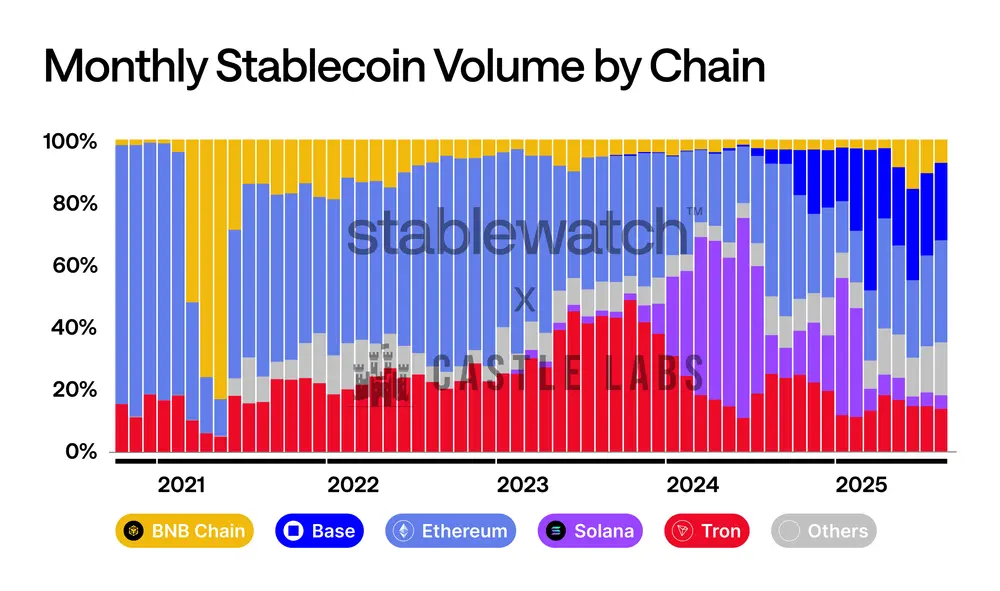

A competição pelo volume de stablecoins sempre foi acirrada. A dinâmica do mercado é clara: Ethereum dominou no início, depois Tron cresceu forte, Solana despontou em 2024 e, recentemente, a Base ganhou tração. Nenhuma chain mantém a liderança por muito tempo — até os maiores fossos enfrentam disputa mensal. Com blockchains especializadas em stablecoins entrando, a competição vai esquentar, mas os gigantes não vão ceder espaço facilmente; espere ações agressivas em taxas, finalização, UX de carteiras e integração de canais fiat para defender e expandir o volume de stablecoins.

▲ fonte: Stablewatch

As principais blockchains já se movimentam:

-

BNB Chain lançou a “Zero Fee Carnival” no fim do Q3 2024, em parceria com carteiras, exchanges e bridges, isentando taxas de transferência de USDT e USDC até 31 de agosto de 2025.

-

Tron segue caminho similar: o órgão de governança aprovou redução do preço da “energia” e planeja lançar transferências de stablecoin sem Gas fee no Q4 2024, reforçando sua posição como camada de liquidação de stablecoin de baixo custo.

-

TON adota abordagem diferente: esconde toda a complexidade via interface do Telegram. Para o usuário, transferir USDT para um contato é “zero taxa” (o custo real é absorvido pelo Telegram Wallet no sistema fechado), só havendo taxa ao sacar para uma blockchain aberta.

-

O core das L2s do Ethereum é upgrade estrutural, não promoção temporária. O upgrade Dencun trouxe espaço Blob, reduzindo drasticamente o custo de disponibilidade de dados dos rollups, permitindo repasse de economia ao usuário. Desde março de 2024, as taxas das principais L2s caíram bastante.

Trilhas Permissionadas

Em paralelo às blockchains públicas, cresce a trilha dos livros-razão permissionados para bancos, infraestruturas de mercado e grandes empresas.

O destaque recente é o Google Cloud Universal Ledger — uma Layer 1 permissionada. O Google diz que o foco é pagamentos de atacado e tokenização de ativos. Poucos detalhes públicos, mas o responsável posiciona como chain neutra e bancária, e o CME Group já fez testes iniciais. O GCUL não é EVM, foi desenvolvido pelo Google, roda na infraestrutura Google Cloud e usa contratos inteligentes em Python. Não é uma blockchain pública, mas baseada na confiança no Google e em nós regulados.

▲ fonte:

Se o GCUL é uma trilha única hospedada em nuvem, a Canton Network adota o modelo “rede de redes”. Baseada na stack Daml da Digital Asset, conecta aplicações de governança independente, permitindo sincronização de ativos, dados e dinheiro entre domínios, com privacidade e compliance granulares. Participam bancos, bolsas e operadores de mercado.

O HSBC Orion (plataforma de títulos digitais do HSBC) está ativo desde 2023 e conduziu a primeira emissão de título digital em libras pelo Banco Europeu de Investimento — sob o framework DLT de Luxemburgo, emitindo 50 milhões de libras via combinação de chain privada e pública.

No lado dos pagamentos, o JPM Coin oferece transferências de valor para instituições desde 2020, suportando fluxos de caixa programáveis na trilha operada pelo JPMorgan. No fim de 2024, o banco reorganizou seus produtos de blockchain e tokenização sob a marca Kinexys.

O fio condutor dessas iniciativas é o pragmatismo: manter barreiras regulatórias e governança clara, aproveitando o melhor do design das blockchains públicas. Seja via cloud (GCUL), protocolos interoperáveis (Canton), plataformas de emissão (Orion) ou trilhas bancárias (JPM Coin/Kinexys), os livros-razão permissionados convergem para a mesma promessa: liquidação mais rápida e auditável sob controle institucional.

Conclusão

As stablecoins já cruzaram o limiar do nicho cripto para escala de rede de pagamentos, com impactos econômicos profundos: quando transferir um dólar custa quase zero, o lucro de cobrar por movimentação desaparece. O centro de lucro do mercado migra para o valor agregado ao redor da transferência de stablecoin.

A relação entre emissores de stablecoin e blockchains públicas evolui para uma disputa econômica sobre quem captura o rendimento das reservas. Como vimos no caso do USDH da Hyperliquid, depósitos de stablecoin geram cerca de 200 milhões de dólares por ano em rendimento de títulos, indo para a Circle, não para o próprio ecossistema. Ao emitir o USDH e adotar o modelo 50/50 da Native Markets — metade para recomprar HYPE via fundo de auxílio, metade para crescimento do ecossistema — a Hyperliquid “internalizou” essa receita. Esse pode ser outro caminho além das “blockchains de stablecoin”: redes existentes emitindo suas próprias stablecoins para capturar valor. O modelo sustentável será um ecossistema onde emissores e blockchains compartilham os benefícios econômicos.

Olhando para frente, pagamentos privados auditáveis se tornarão padrão para folha de pagamento, gestão de tesouraria e fluxos transfronteiriços — não via “blockchain de privacidade totalmente anônima”, mas ocultando valores das transações, mantendo endereços visíveis e auditáveis. Stable, Plasma e Arc adotam esse modelo: oferecem privacidade amigável, divulgação seletiva, interfaces de compliance e liquidação previsível para empresas — “oculto quando necessário, transparente quando exigido”.

Veremos blockchains de stablecoin/pagamento lançando mais recursos customizados para empresas. O “espaço de bloco garantido” da Stable é exemplo: um canal de capacidade reservada que garante liquidação de folha, tesouraria e pagamentos cross-border com latência e custo estáveis mesmo em picos de tráfego. É como instâncias reservadas em cloud, mas para liquidação on-chain.

Com a chegada da próxima geração de blockchains de stablecoin/pagamento, mais oportunidades se abrirão para aplicações. Já vemos o DeFi forte na Plasma, e frontends como Stable Pay e Plasma One, mas a onda maior está por vir: bancos digitais e apps de pagamento, carteiras inteligentes, pagamentos por QR code, crédito on-chain, classificação de risco e uma nova classe de stablecoins com rendimento e produtos financeiros ao redor delas.

Está chegando a era em que o dólar fluirá livremente como informação.