Globalny zwrot w kierunku łagodzenia polityki, ETH może już znajdować się na „najlepszej pozycji ofensywnej”

Autor: Trend Research

Oryginalny tytuł: W obliczu globalnych oczekiwań łagodzenia polityki, ETH znalazł się w „strefie uderzenia” wartości

Po gwałtownym spadku rynku 10.11, cały rynek kryptowalut stał się ospały, a animatorzy rynku i inwestorzy ponieśli poważne straty. Odzyskanie kapitału i nastrojów wymaga czasu.

Jednak na rynku kryptowalut nigdy nie brakuje nowych wahań i okazji, dlatego nadal pozostajemy optymistyczni co do przyszłości.

Ponieważ trend łączenia głównych aktywów kryptowalutowych z tradycyjnymi finansami w nowy ekosystem nie uległ zmianie, a wręcz przeciwnie – w okresach słabości rynku szybko buduje przewagę konkurencyjną.

I. Wzmocnienie konsensusu Wall Street

3 grudnia przewodniczący SEC USA Paul Atkins w wywiadzie dla FOX na New York Stock Exchange powiedział: „W ciągu najbliższych kilku lat cały amerykański rynek finansowy może przenieść się na blockchain”.

Atkins stwierdził:

-

Kluczową zaletą tokenizacji jest to, że jeśli aktywa istnieją na blockchainie, struktura własności i atrybuty aktywów są wysoce przejrzyste. Obecnie spółki giełdowe często nie wiedzą, kim są ich akcjonariusze, gdzie się znajdują i gdzie są ich udziały.

-

Tokenizacja może również umożliwić rozliczenia „T+0”, zastępując obecny cykl rozliczeń „T+1”. Zasadniczo mechanizm rozliczeń DVP/RVP na blockchainie może zmniejszyć ryzyko rynkowe i zwiększyć przejrzystość, podczas gdy obecne opóźnienia między rozliczeniem, rozrachunkiem a transferem środków są jednym ze źródeł ryzyka systemowego.

-

Uważa, że tokenizacja jest nieuniknionym trendem w usługach finansowych, a główne banki i domy maklerskie już podążają w tym kierunku. Na całym świecie może to zająć nawet mniej niż 10 lat... być może już za kilka lat stanie się to rzeczywistością. Aktywnie przyjmujemy nowe technologie, aby zapewnić, że USA pozostaną liderem w dziedzinie kryptowalut i innych obszarów.

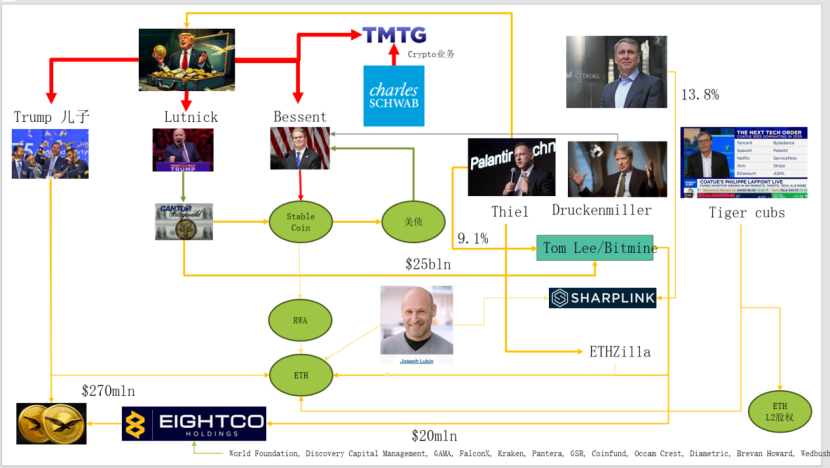

W rzeczywistości Wall Street i Waszyngton zbudowały już głęboką sieć kapitałową w kryptowalutach, tworząc nowy łańcuch narracji: amerykańskie elity polityczno-gospodarcze → obligacje skarbowe USA → stablecoiny / firmy skarbcowe → Ethereum + RWA + L2

Z tego wykresu widać, że rodzina Trump, tradycyjni animatorzy rynku obligacji, Departament Skarbu, firmy technologiczne i firmy kryptowalutowe są ze sobą ściśle powiązane, a zielone elipsy stanowią główny trzon:

(1) Stable Coin (USDT, USDC, aktywa dolarowe stojące za WLD itd.)

Główne aktywa rezerwowe to krótkoterminowe obligacje skarbowe USA + depozyty bankowe, utrzymywane przez brokerów takich jak Cantor.

(2) Obligacje skarbowe USA (US Treasuries)

Emisja i zarządzanie po stronie Treasury / Bessent

Palantir, Druckenmiller, Tiger Cubs i inni wykorzystują je jako niskoryzykowną bazę stóp procentowych

Są to również aktywa dochodowe poszukiwane przez stablecoiny / firmy skarbcowe.

(3) RWA

Od obligacji skarbowych, kredytów hipotecznych, należności po finansowanie nieruchomości

Tokenizacja realizowana przez protokoły Ethereum L1 / L2.

(4) ETH & ETH L2 Equity

Ethereum jest głównym łańcuchem obsługującym RWA, stablecoiny, DeFi, AI-DeFi

Udziały / tokeny L2 to roszczenia do przyszłych wolumenów transakcji i przepływów pieniężnych z opłat.

Ten łańcuch wyraża:

Kredyt dolarowy → obligacje skarbowe USA → rezerwy stablecoinów → różne skarbce kryptowalutowe / protokoły RWA → ostatecznie osadzają się na ETH / L2.

Patrząc na TVL RWA, w porównaniu do innych publicznych blockchainów, które spadły po 10.11, ETH jest jedynym, który szybko się odbudował i wzrósł. Obecnie TVL wynosi 12,4 miliarda, co stanowi 64,5% całkowitej wartości kryptowalut.

II. Ethereum eksploruje przechwytywanie wartości

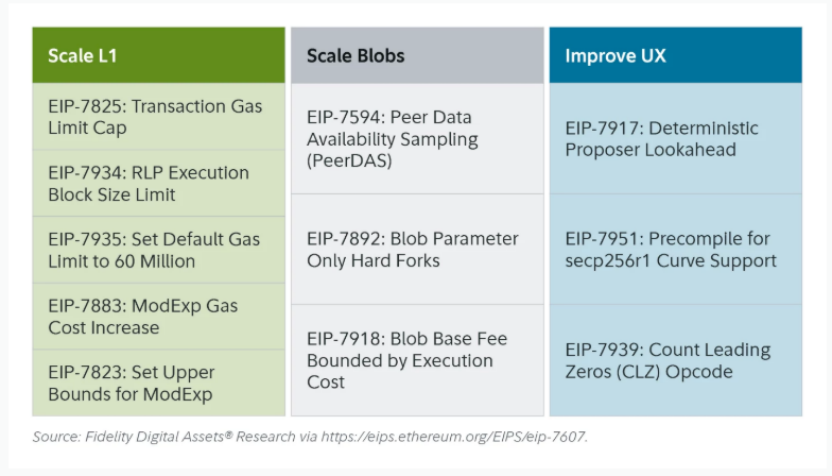

Niedawna aktualizacja Fusaka na Ethereum nie wywołała dużego poruszenia na rynku, ale z punktu widzenia ewolucji struktury sieci i modelu ekonomicznego, jest to „kamień milowy”. Fusaka nie polega tylko na skalowaniu przez PeerDAS i inne EIP, ale próbuje rozwiązać problem niewystarczającego przechwytywania wartości przez główną sieć L1 od czasu rozwoju L2.

Dzięki EIP-7918, ETH wprowadza blob base fee jako „dynamiczną cenę minimalną”, wiążąc jej dolną granicę z base fee warstwy wykonawczej L1, wymagając, aby blob płacił za DA co najmniej około 1/16 base fee L1; oznacza to, że Rollupy nie mogą już przez długi czas korzystać z przepustowości blob praktycznie za darmo, a odpowiednie opłaty będą spalane i wracać do posiadaczy ETH.

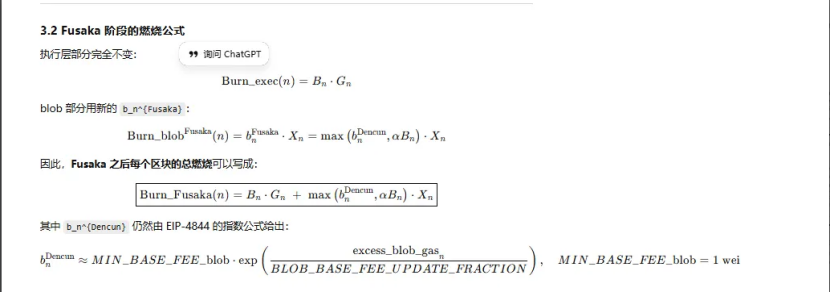

Wszystkie aktualizacje Ethereum związane ze „spalaniem” obejmują trzy przypadki:

(1) London (jednowymiarowe): spala tylko warstwę wykonawczą, ETH zaczyna być strukturalnie spalane w wyniku wykorzystania L1

(2) Dencun (dwuwymiarowe + niezależny rynek blob): spala warstwę wykonawczą + blob, zapis danych L2 do blob również spala ETH, ale przy niskim popycie część blob jest prawie zerowa.

(3) Fusaka (dwuwymiarowe + powiązanie blob z L1): aby korzystać z L2 (blob), trzeba zapłacić co najmniej stały procent base fee L1, który zostaje spalony, a aktywność L2 jest stabilniej odwzorowana na spalanie ETH.

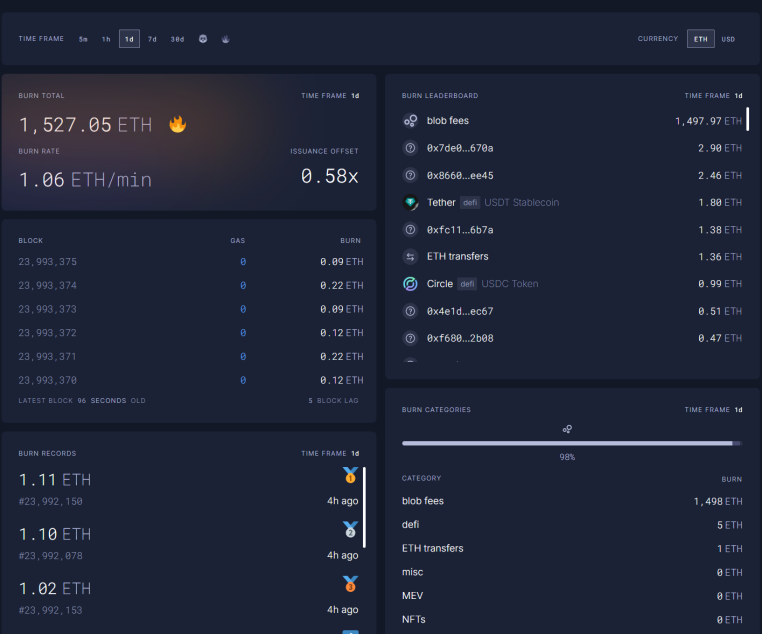

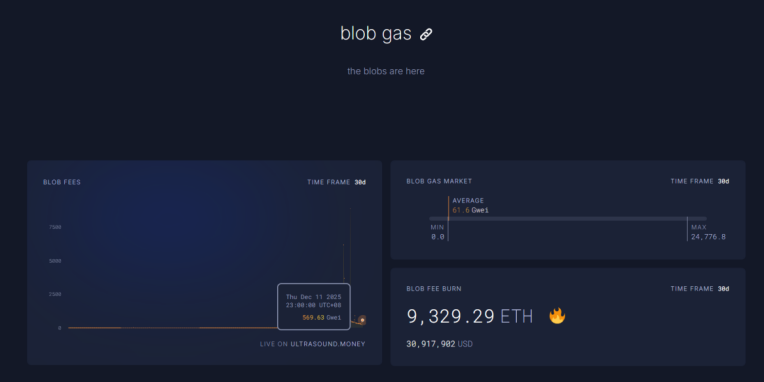

Obecnie opłaty blob w godzinie 12.11 o 23:00 osiągnęły 5696,3 miliarda razy więcej niż przed aktualizacją Fusaka, spalono 1527 ETH w ciągu jednego dnia, a opłaty blob stanowią obecnie aż 98% całkowitego spalania. Gdy aktywność ETH L2 wzrośnie, ta aktualizacja może przywrócić ETH do deflacji.

III. Techniczna siła Ethereum rośnie

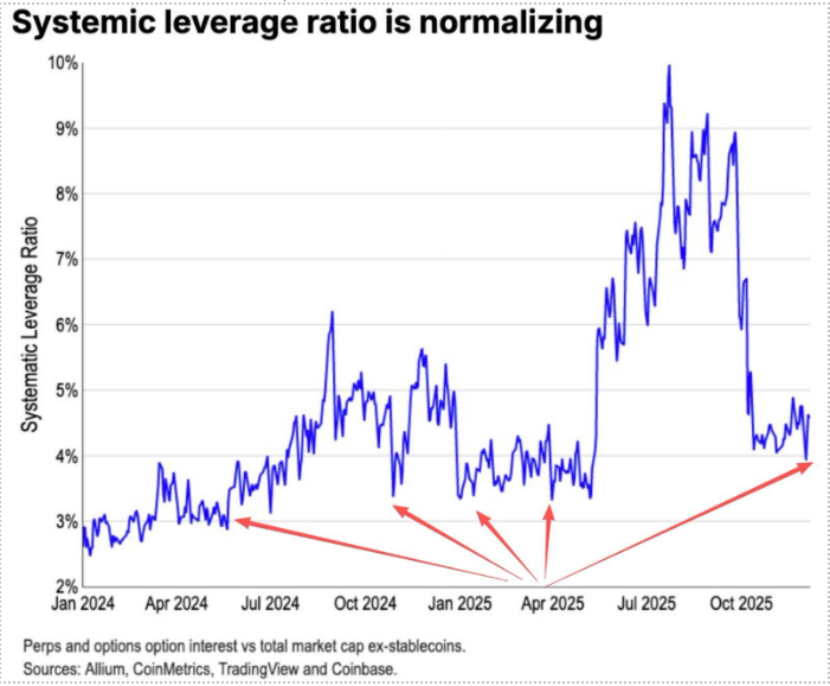

Podczas spadku 10.11 dźwignia na kontraktach terminowych ETH została w pełni zlikwidowana, a ostatecznie dotknęło to również dźwigni na rynku spot, a wielu inwestorów o słabej wierze w ETH, w tym starzy OG, masowo redukowało pozycje i uciekało. Według danych Coinbase, spekulacyjna dźwignia na rynku kryptowalut spadła do historycznie niskiego poziomu 4%.

W przeszłości istotną część krótkich pozycji na ETH stanowiły tradycyjne transakcje parowane Long BTC/Short ETH, które w poprzedniej bessie sprawdzały się bardzo dobrze, ale tym razem stało się inaczej. Stosunek ETH/BTC od listopada utrzymuje się w trendzie bocznym.

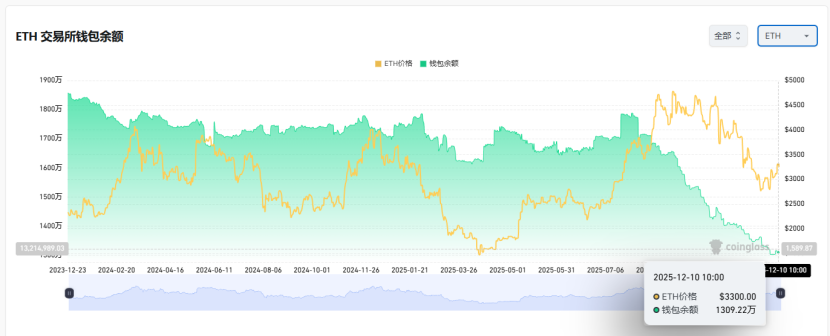

Obecnie na giełdach znajduje się 13 milionów ETH, około 10% całkowitej podaży, co jest historycznie niskim poziomem. Wraz z nieskutecznością pary Long BTC / Short ETH od listopada, w okresach skrajnej paniki na rynku mogą pojawić się okazje do „short squeeze”.

Wraz ze zbliżającym się rokiem 2025–2026, zarówno USA, jak i Chiny wysyłają przyjazne sygnały dotyczące przyszłej polityki monetarnej i fiskalnej:

USA będą aktywnie obniżać podatki, stopy procentowe i łagodzić regulacje dotyczące kryptowalut, a Chiny będą umiarkowanie łagodzić politykę i stabilizować sektor finansowy (ograniczając zmienność).

W oczekiwaniu na względnie łagodne warunki w USA i Chinach, przy ograniczonej zmienności aktywów, w okresie skrajnej paniki, gdy kapitał i nastroje nie zostały jeszcze w pełni odbudowane, ETH nadal znajduje się w dobrej „strefie uderzenia” do zakupu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

W noc obniżki stóp procentowych przez Fed, prawdziwa gra to „przejęcie kontroli nad walutą” przez Trumpa

Artykuł omawia nadchodzącą decyzję Rezerwy Federalnej USA dotyczącą obniżki stóp procentowych oraz jej wpływ na rynek, ze szczególnym uwzględnieniem możliwego wznowienia programu zasilania płynności przez Fed. Analizuje również restrukturyzację uprawnień Fed przez administrację Trumpa oraz wpływ tych zmian na rynek kryptowalut, napływ środków do ETF i zachowania inwestorów instytucjonalnych. Streszczenie wygenerowane przez Mars AI To streszczenie zostało wygenerowane przez model Mars AI, którego dokładność i kompletność są wciąż na etapie iteracyjnej aktualizacji.

Czy gdy Rezerwa Federalna zostanie upolityczniona, nadchodzi kolejna hossa na bitcoinie?

Rezerwa Federalna ogłosiła obniżkę stóp procentowych o 25 punktów bazowych oraz zakup obligacji skarbowych o wartości 4 miliardów dolarów, na co rynek zareagował nietypowo – rentowności długoterminowych obligacji wzrosły. Inwestorzy obawiają się utraty niezależności przez Fed, uznając obniżkę stóp za wynik interwencji politycznej. Zjawisko to budzi wątpliwości co do fundamentów zaufania do dolara, a aktywa kryptowalutowe, takie jak bitcoin i ethereum, są postrzegane jako narzędzia zabezpieczające przed ryzykiem kredytowym suwerenów. Podsumowanie wygenerowane przez Mars AI To podsumowanie zostało wygenerowane przez model Mars AI, którego dokładność i kompletność jest wciąż udoskonalana.

Nasdaq zyskuje większą swobodę w odrzucaniu IPO o wysokim ryzyku

x402 V2 wydany: kiedy AI Agent zaczyna posiadać „kartę kredytową”, które projekty zostaną ponownie wycenione?

Spokojne wody płyną głęboko, ponownie podnosząc subtelny wątek narracji 402.