Didi w Ameryce Łacińskiej jest już gigantem bankowości cyfrowej.

Próba bezpośredniego przeniesienia „idealnego modelu” z Chin jest niemożliwa; szacunek możemy zdobyć jedynie poprzez zdolność do rozwiązywania problemów i łagodzenia trudności.

Na drugim końcu świata, DiDi już dawno przestało być jedynie firmą zarabiającą na prowizjach z przewozów – stało się cyfrowym gigantem bankowym. Ta działalność finansowa, niegdyś uważana za dodatek do przewozów, dziś ma w Ameryce Łacińskiej ponad 25 milionów użytkowników.

Jeśli skupimy się na Chinach, wizerunek DiDi jest jasny i utrwalony – choć posiada setki milionów aktywnych użytkowników miesięcznie, na bardziej dochodowym rynku finansowym, w obliczu murów zbudowanych przez WeChat Pay i Alipay, pozostaje niezręcznym outsiderem, mogącym bronić jedynie swojego kawałka rynku przewozów.

Jednak na hałaśliwych ulicach Mexico City czy w korkach São Paulo, tysiące ludzi, którzy nigdy nie przekroczyli progu banku, trzymają w ręku swoją pierwszą kartę Mastercard z wyraźnym logo DiDi.

Tutaj jest nie tylko kierowcą odwożącym ludzi do domu, ale przede wszystkim zarządcą przepływów finansowych, „portfelem” dla milionów zwykłych mieszkańców Ameryki Łacińskiej.

Patrząc wstecz na drogę wzrostu DiDi w Ameryce Łacińskiej, to nie tylko ekspansja geograficzna, ale wręcz „odwrotna ewolucja” wymuszona przez środowisko.

W Chinach, gdzie drogi zostały już zbudowane przez innych, DiDi mogło być tylko woźnicą; w Ameryce Łacińskiej, stając w obliczu pustkowia, musiało nauczyć się budować drogi i mosty. Ta umiejętność budowania infrastruktury była kiedyś domeną chińskich firm internetowych, lecz została zapomniana w kraju z powodu zbyt doskonałej infrastruktury.

Zabite przez „doskonałość” ambicje

Porażka DiDi na chińskim rynku finansowym nie wynikała z błędów, lecz z tego, że narodziło się w zbyt dojrzałej epoce – infrastruktura rynku była już zbyt doskonała. Doskonałość bywa czasem przekleństwem.

W wielkiej narracji chińskiej historii internetu rok 2016 był punktem zwrotnym. Wraz z ekspansją WeChat Pay i Alipay, wojna o płatności mobilne w Chinach faktycznie się zakończyła. Dwaj giganci zdobyli ponad 90% rynku, czyniąc płatności mobilne infrastrukturą narodową na równi z wodą, prądem i gazem.

Dla konsumentów to szczyt wygody; dla takich późniejszych graczy jak DiDi – niewidzialny mur nie do przeskoczenia.

W kolejnych latach DiDi zdobyło z trudem 8 licencji finansowych, w tym na płatności, mikropożyczki i finanse konsumenckie, próbując zbudować własny ekosystem. Jednak gdy dwaj giganci stali się podstawowym systemem operacyjnym świata biznesu, inne narzędzia płatnicze mogły być jedynie dodatkami funkcjonalnymi zależnymi od tego systemu.

Jeszcze głębszy paradoks: ruch (traffic) nigdy nie równa się naturalnie „utrzymaniu użytkownika”.

Mimo ogromnego ruchu, przewozy mają wrodzoną wadę – są krótkotrwałe, bez możliwości akumulacji. W środowisku doskonałych płatności, pieniądze są natychmiast przelewane z karty użytkownika na konto kierowcy i szybko wypłacane.

W tym procesie DiDi jest tylko wydajną rurą, a nie zbiornikiem na środki. W przeciwieństwie do środków zamrożonych w handlu na platformie Alibaba czy przepływów z czerwonych kopert Tencent, ruch DiDi jest „jednorazowy”.

To poczucie duszności osiągnęło szczyt w obliczu zmian regulacyjnych.

Latem 2021 roku fala wycofań aplikacji i gigantyczna kara w wysokości 8 miliardów yuanów były jak ciężkie pauzy, które definitywnie zakończyły finansowe ambicje DiDi w kraju. W takiej presji DiDi nie tylko przegapiło okno ekspansji, ale też straciło pole manewru strategicznego. Musiało się wycofać i ostrożnie przetrwać.

Oficjalny komunikat o wycofaniu DiDi

W ten sposób historia finansowa DiDi w Chinach wydaje się dobiegać końca.

Uwięzione w „doskonałej” twierdzy. Drogi są zbyt gładkie, nie trzeba ich budować; mosty zbyt stabilne, nie trzeba ich stawiać.

To wydaje się być sytuacją bez wyjścia. Ale po drugiej stronie Pacyfiku rozgrywa się zupełnie inny scenariusz biznesowy. Tamtejsza pustka nie stała się przeszkodą, lecz największym atutem DiDi.

Odbudowa zaufania na kontynencie gotówki

Kiedy pierwsze oddziały DiDi dotarły do Ameryki Łacińskiej, zobaczyły nie niebieski ocean do zagospodarowania, lecz ogromną społeczną przepaść.

Zgodnie z danymi Banku Światowego, w Ameryce Łacińskiej około połowa dorosłych nie ma konta bankowego. W Meksyku, liczącym 130 milionów mieszkańców, oznacza to ponad 66 milionów ludzi poza nowoczesnym systemem finansowym.

To dusząca „finansowa próżnia”. W tej próżni gotówka jest jedyną wiarą.

W Meksyku prawie 90% transakcji detalicznych odbywa się gotówką. Dla chińskich firm internetowych, przyzwyczajonych do społeczeństwa bezgotówkowego, to „kult gotówki” jest koszmarem. W Chinach pieniądze płyną w chmurze – czysto i wydajnie; w Ameryce Łacińskiej, ponieważ większość pasażerów nie ma kart bankowych, płacą zmiętymi, często spoconymi banknotami.

To prowadziło do załamania wydajności. Kierowcy zbierali kieszenie drobnych, a platforma DiDi nie mogła pobierać prowizji; wielu kierowców było blokowanych za zaległości, system niemal się załamał.

Jednak jeszcze groźniejsze od wydajności było bezpieczeństwo.

Na niebezpiecznych ulicach Ameryki Łacińskiej kierowcy z dużą ilością gotówki stawali się „chodzącymi bankomatami”. Rabunki były na porządku dziennym, a każda wypłata mogła być grą o życie.

Tutaj musimy wprowadzić najważniejszy punkt odniesienia: Uber.

Jako pionier przewozów, Uber wszedł do Ameryki Łacińskiej wcześniej niż DiDi. Jednak wobec tego samego problemu gotówki, wybory Ubera ujawniły fundamentalne różnice strategiczne między gigantami internetowymi Wschodu i Zachodu.

Uber reprezentuje typową „czystość z Doliny Krzemowej” i specjalizację. W dojrzałym rynku amerykańskim finanse należą do Wall Street, Uber tylko łączy. To myślenie sprawiło, że wobec pustki Ameryki Łacińskiej uparcie trzymał się tego, co zna najlepiej.

To miało bolesne skutki. W 2016 roku Uber w Brazylii doświadczył dosłownie „krwawej lekcji” – po wprowadzeniu płatności gotówką liczba napadów na kierowców wzrosła dziesięciokrotnie w ciągu miesiąca; według Reutersa co najmniej 6 kierowców zginęło.

Wobec takiego wzrostu ryzyka śmierci, Dolina Krzemowa zwykle się wycofuje, czekając na dojrzałość rynku.

DiDi reprezentuje natomiast azjatyckie myślenie o superaplikacji: wszechstronne uzupełnianie braków.

Firmy wychowane w brutalnych chińskich realiach wiedzą jedno: jeśli brakuje dróg, musisz je zbudować; jeśli brakuje zaufania, musisz je stworzyć.

Dlatego DiDi wybrało cięższą, bardziej „ziemską”, ale skuteczniejszą drogę – postanowiło zmienić środowisko.

DiDi zwróciło uwagę na wszechobecne w Meksyku czerwono-żółte szyldy – sklepy OXXO.

Narodowy sklep convenience w Meksyku

Ten detaliczny gigant z 24 000 sklepów obsługuje prawie połowę transakcji gotówkowych w Meksyku i jest de facto „narodową kasą”. DiDi dostrzegło ten punkt połączenia i podjęło bardzo chińską, pragmatyczną decyzję: zamienić sklepy convenience w swoje ręczne bankomaty.

Rozpoczął się cichy eksperyment finansowy.

Kiedy kierowca kończy dzień pracy z kieszeniami pełnymi gotówki, nie musi już z niepokojem zabierać pieniędzy do domu – parkuje przed OXXO, pokazuje kasjerowi kod kreskowy z aplikacji DiDi i przekazuje gotówkę. Po sygnale skanera, fizyczne banknoty natychmiast zamieniają się w cyfrowe saldo na koncie DiDi Pay.

Ten dźwięk ma ogromne znaczenie.

To nie tylko doładowanie – to przeniesienie gotówki offline do świata online. Dzięki sieci sklepów convenience DiDi niskim kosztem zbudowało niezależny od tradycyjnych banków system przepływu środków.

Gdy środki trafią do DiDi Pay, DiDi przestaje być tylko platformą przewozową – staje się „cieniem banku” dla kierowców.

Następnie DiDi szybko rozbudowało aplikacje wokół tego konta. W Brazylii 99Pay, należące do DiDi, głęboko zintegrowało się z lokalnym systemem płatności natychmiastowych PIX, dając dziesiątkom milionów ludzi po raz pierwszy dostęp do natychmiastowych przelewów.

To stworzyło „krwawą fosę” – bezpieczeństwo.

W Chinach płatności mobilne są dla „szybkości”; w niebezpiecznej Ameryce Łacińskiej – dla „przetrwania”.

Każda próba odejścia od gotówki to zmniejszenie ryzyka napadu z bronią. Gdy kierowca odkryje, że DiDi Pay chroni go przed strachem, jego lojalność wobec platformy przewyższy wszelkie komercyjne zachęty.

Tak DiDi w Ameryce Łacińskiej zbudowało swoją pierwszą autostradę. Rozwiązało nie potrzeby luksusowe, lecz najbardziej palące pragnienie kontynentu – by pieniądze mogły swobodnie krążyć, a transakcje były bezpieczne.

Kiedy ślady stają się kredytem

Gdy droga została zbudowana, DiDi nagle odkryło, że stoi na nieeksploatowanej kopalni złota – danych.

Jednak te dane to nie tradycyjne przepływy finansowe. W Meksyku czy Brazylii większość kierowców i pasażerów to czysta karta w oczach tradycyjnych instytucji finansowych. Banki ich nie widzą, nie znają ich zdolności kredytowej, więc nie pożyczają im pieniędzy.

Banki nie widzą, ale DiDi widzi.

Dzięki aplikacji DiDi ma niemal wszechwiedzącą „boską perspektywę”. Wie, o której godzinie kierowca zaczyna pracę, ile kilometrów przejeżdża, czy jest sumienny; wie też, gdzie mieszka pasażer, gdzie pracuje, jak często korzysta z usług.

Te pozornie drobne ślady podróży zostały przez modele ryzyka DiDi zakodowane na nowo, stając się nową kategorią kredytu – „kredytem behawioralnym”.

To ocena cieplejsza niż bankowe przepływy. Kierowca, który codziennie punktualnie o szóstej rano zaczyna pracę, nawet bez oszczędności w banku, według algorytmów DiDi jest klientem o wysokiej wiarygodności. Pracowitość po raz pierwszy została wyceniona jako kredyt.

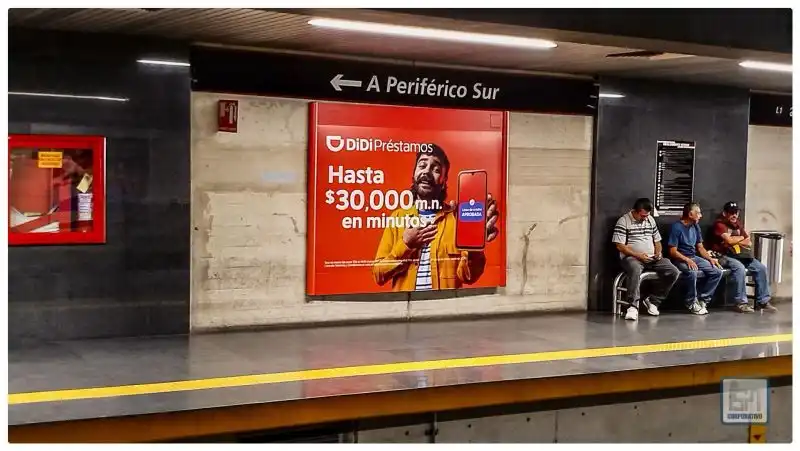

Na tej bazie DiDi wprowadziło produkt pożyczkowy „DiDi Préstamos”. Dla milionów użytkowników w Ameryce Łacińskiej to mogła być pierwsza w życiu formalna pożyczka. Dane pokazują, że około 70% użytkowników kredytów DiDi nigdy wcześniej nie otrzymało żadnej pożyczki.

Reklama DiDi Préstamos na miejscu

To nie tylko sukces komercyjny, ale także głęboki eksperyment socjologiczny.

W Ameryce Łacińskiej ogromna „szara strefa” przez brak historii kredytowej pozostaje niewidoczna. DiDi nieświadomie dokonało „cyfrowego potwierdzenia tożsamości”, czego rządy nie potrafiły zrobić przez dziesięciolecia. Sprzedawca taco na ulicy czy kierowca używanego samochodu, dzięki ekosystemowi DiDi, po raz pierwszy uzyskali rejestrowaną tożsamość ekonomiczną i wyszli z podziemia na światło dzienne.

Ta zdolność „formalizacji nieformalnej gospodarki” to najgłębsza gleba, w której DiDi zapuściło korzenie w Ameryce Łacińskiej.

Ta ewolucja stworzyła niesamowitą fosę – w Ameryce Łacińskiej wywołała wręcz „wojnę genów”.

Na cyfrowym rynku finansowym Ameryki Łacińskiej konkurencja jest ogromna – są tacy giganci jak Nubank czy e-commerce’owy Mercado Libre. Ale DiDi ma przewagę, której oni nie mają: bardzo wysoką częstotliwość codziennych interakcji.

Gen Nubank to bank – niska częstotliwość; Mercado Libre to e-commerce – średnia częstotliwość; DiDi to przewozy – wysoka częstotliwość.

Możesz robić zakupy online raz w miesiącu, do banku chodzić kilka razy w roku, ale wychodzisz z domu codziennie. W kształtowaniu nawyków płatniczych „przewozy” to najwyższy poziom. DiDi dzięki wysokiej częstotliwości przewozów i dostaw (DiDi Food) przełamało barierę niskiej częstotliwości usług finansowych.

Ruch to nie wszystko – trzeba go jeszcze zatrzymać.

Aby całkowicie przechwycić szybko krążące środki, DiDi sięgnęło po ostatnią broń: wykorzystało wysokie stopy procentowe w Ameryce Łacińskiej i rozpoczęło wojnę na oprocentowanie.

Wprowadziło produkt oszczędnościowy „DiDi Cuenta” z roczną stopą zwrotu sięgającą 15%. W Chinach taka liczba brzmiałaby jak szaleństwo lub nawet piramida finansowa, ale w Meksyku, gdzie stopy bazowe są dwucyfrowe, to standardowa walka banków cyfrowych o depozyty.

DiDi po prostu dostosowało się do lokalnych warunków, ale tym samym dokonało kluczowego zwrotu – przestało być „przelotnym bogaczem”, a stało się prawdziwym zbiornikiem na środki.

Synergia przemysłowa

Gdy system kredytowy i funduszowy się ukształtował, ambicje DiDi wykraczają poza samą finansowość.

Zaczęło odgrywać bardziej strategiczną rolę: stało się „koniem trojańskim” chińskiego przemysłu za granicą. Chce otworzyć drzwi do konsumpcji dóbr trwałych w Ameryce Łacińskiej za pomocą finansów.

Pierwsza fala to eksport dóbr konsumpcyjnych.

W 2025 roku AliExpress, należący do Alibaba, nawiązał współpracę z DiDi w Meksyku, wprowadzając usługę „kup teraz, zapłać później”. Efekt był natychmiastowy – podczas tygodnia promocyjnego liczba zamówień wzrosła o 300%, a sprzedaż niektórych chińskich sprzedawców wzrosła nawet 18-krotnie.

Dla młodych Meksykanów bez kart kredytowych płatności kredytowe DiDi stały się mostem do „Made in China”.

Ale to dopiero początek. Głębsza strategia dotyczy eksportu chińskiej produkcji zaawansowanej, zwłaszcza pojazdów elektrycznych.

Obecnie Ameryka Łacińska to nowy rynek walki dla BYD, Chery, Great Wall i innych chińskich producentów samochodów. Największą przeszkodą nie jest produkt, lecz brak narzędzi finansowych. Lokalni kierowcy chcą kupić elektryki, by oszczędzać na paliwie, ale banki tradycyjne, przez nieskuteczne modele ryzyka, działają wolno lub odmawiają kredytów.

Wtedy DiDi staje się kluczowym łącznikiem.

DiDi ma miliony kierowców potrzebujących nowych aut, precyzyjne dane ryzyka i środki kredytowe, a pośrodku – chińskich producentów chcących wejść na rynek. Nie tylko wydaje kierowcom karty kredytowe, ale też bezpośrednio staje się dostawcą usług finansowania samochodów.

Dzięki rozwiązaniom finansowym DiDi kierowcy mogą kupować chińskie elektryki na raty i spłacać je z dochodów z przewozów.

To bardzo głęboka synergia przemysłowa. DiDi w Ameryce Łacińskiej staje się infrastrukturą dla chińskiej produkcji zaawansowanej. Buduje nie tylko drogi finansowe, ale też drogi transformacji energetycznej.

W ten sposób powstała pełna pętla.

DiDi w Ameryce Łacińskiej stało się superinterfejsem łączącym online i offline, chińską produkcję i latynoamerykańską konsumpcję.

Marzenie o „superaplikacji”, którego nie udało się zrealizować w Chinach z powodu dojrzałego środowiska, na drugim końcu świata, na pustkowiu, stało się rzeczywistością – w najprostszy, ale i najtwardszy sposób.

Instynkt budowniczego

1,162 miliarda zamówień w jednym kwartale, 35% wzrost przychodów i prawie 30 miliardów wartości transakcji – DiDi tym imponującym raportem finansowym wyznaczyło nowy drogowskaz dla chińskiego internetu za granicą.

To osiągnięcie to nie tylko sukces komercyjny, ale i korekta logiki „chińskiego modelu za granicą”.

Dotąd sądziliśmy, że dzięki przewadze technologicznej i wydajnościowej można przenieść chiński model internetu na rynki wschodzące. Praktyka DiDi w Ameryce Łacińskiej pokazuje, że prosta kopia to ślepa uliczka. Nie wystarczy przywieźć zaawansowane maszyny – trzeba jeszcze raz wykonać brudną robotę z czasów ich budowy.

Najważniejsze, co DiDi zrobiło dobrze w Ameryce Łacińskiej, to całkowite porzucenie arogancji firmy technologicznej. Zniżyło się, wróciło do czasów sprzed dekady i powtórzyło w obcym kraju promocję kodów QR i gotówki, jaką kiedyś robiły Alipay i WeChat Pay.

Dotąd sądziliśmy, że przewaga chińskiego modelu to algorytmy i wydajność. Historia DiDi pokazuje, że najpotężniejszą zdolnością chińskich firm jest instynkt budowania „czegoś z niczego” w warunkach niedoboru.

W Chinach ten instynkt został uśpiony przez nadmiar infrastruktury. DiDi, uwięzione między WeChat i Alipay, mogło być tylko sprawnym dyspozytorem. W Ameryce Łacińskiej, wrzucone na pustkowie, ten tłumiony gen eksplodował. Nie postrzegało się jako wyniosła firma technologiczna, lecz jako najprostszy „majster od infrastruktury”.

To zapowiada pewien los i szansę dla chińskich firm za granicą – próba przeniesienia „doskonałego modelu” nie działa, można wygrać tylko poprzez rozwiązywanie realnych problemów. W tych nowych, hałaśliwych, chaotycznych, ale pełnych nadziei rynkach, jak Chiny sprzed dekady, kryje się największa niespodzianka drugiej połowy chińskiego internetu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Strategie sukcesu w handlu kryptowalutami

Europejski Bank Centralny zmienia kierunek! Czy w 2026 roku ponownie podniesie stopy procentowe?

W tej rozgrywce między "dalszym zaostrzeniem" a "utrzymaniem status quo" podziały wewnątrz Europejskiego Banku Centralnego stają się coraz bardziej widoczne. Inwestorzy w dużej mierze wykluczyli możliwość obniżki stóp procentowych przez ten bank w 2026 roku.

W przeddzień procesu Do Kwona, 1,8 miliarda dolarów jest stawiane na jego wyrok.

Martwa fundamenta, �żywa spekulacja.