Dlaczego obecne otoczenie makroekonomiczne sprzyja aktywom ryzykownym?

W krótkim terminie zaleca się przyjmować bycze nastawienie wobec aktywów ryzykownych, ponieważ wydatki kapitałowe na AI oraz konsumpcja zamożnych klas wspierają zyski. Jednak w dłuższej perspektywie należy zachować czujność wobec strukturalnych zagrożeń wynikających z zadłużenia państwowego, kryzysu demograficznego oraz przeobrażeń geopolitycznych.

Krótkoterminowo jestem bykiem na aktywa ryzykowne, ponieważ wydatki kapitałowe na AI oraz konsumpcja zamożnych wspierają zyski, ale w dłuższej perspektywie należy uważać na strukturalne ryzyka wynikające z zadłużenia państwowego, kryzysu demograficznego i geopolitycznego przekształcenia świata.

Autor: @arndxt_xo

Tłumaczenie: AididiaoJP, Foresight News

Podsumowanie w jednym zdaniu: Krótkoterminowo jestem bykiem na aktywa ryzykowne, ponieważ wydatki kapitałowe na AI, konsumpcja napędzana przez zamożnych oraz wciąż wysoki nominalny wzrost gospodarczy strukturalnie sprzyjają zyskom przedsiębiorstw.

Mówiąc prościej: gdy koszt pożyczania pieniędzy spada, „aktywa ryzykowne” zazwyczaj radzą sobie dobrze.

Jednocześnie jestem bardzo sceptyczny wobec obecnej narracji o tym, co to wszystko oznacza dla kolejnej dekady:

- Problemu zadłużenia państwowego nie da się rozwiązać bez kombinacji inflacji, represji finansowej lub nieoczekiwanych wydarzeń.

- Wskaźniki dzietności i struktura demograficzna będą niewidocznie ograniczać realny wzrost gospodarczy i po cichu zwiększać ryzyko polityczne.

- Azja, zwłaszcza Chiny, coraz bardziej będą definiować zarówno szanse, jak i ryzyka ogonowe.

Dlatego trend trwa, warto nadal trzymać te silniki zysków. Jednak budując portfel inwestycyjny, należy pamiętać, że droga do dewaluacji waluty i dostosowań demograficznych będzie wyboista, a nie gładka.

Iluzja konsensusu

Jeśli czytasz tylko opinie głównych instytucji, możesz pomyśleć, że żyjemy w najbardziej idealnym makroświecie:

Wzrost gospodarczy jest „odporny”, inflacja zmierza do celu, sztuczna inteligencja to długoterminowy wiatr w żagle, a Azja to nowy silnik dywersyfikacji.

Najnowsza prognoza HSBC na pierwszy kwartał 2026 roku jest wyraźnym przykładem tego konsensusu: pozostań na rynku byka, przeważaj technologię i usługi komunikacyjne, stawiaj na zwycięzców AI i rynki azjatyckie, zabezpiecz rentowność obligacji inwestycyjnych i wygładzaj zmienność za pomocą alternatywnych i wieloassetowych strategii.

Częściowo się z tym zgadzam. Ale jeśli na tym poprzestaniesz, przegapisz naprawdę ważną historię.

Pod powierzchnią rzeczywistość wygląda następująco:

- Cykl zysków napędzany wydatkami kapitałowymi na AI, którego siła znacznie przekracza oczekiwania.

- Częściowo nieskuteczny mechanizm transmisji polityki pieniężnej z powodu ogromnego długu publicznego znajdującego się na bilansach prywatnych.

- Kilka strukturalnych bomb zegarowych — zadłużenie państwowe, załamanie dzietności, geopolityczna przebudowa — które nie mają znaczenia dla bieżącego kwartału, ale są kluczowe dla tego, czym będą „aktywa ryzykowne” za dziesięć lat.

Ten tekst to moja próba pogodzenia tych dwóch światów: jednego — błyszczącego, łatwego do sprzedaży „odpornego” scenariusza, i drugiego — chaotycznej, złożonej, zależnej od ścieżki rzeczywistości makroekonomicznej.

1. Konsensus rynkowy

Zacznijmy od powszechnego spojrzenia inwestorów instytucjonalnych.

Ich logika jest prosta:

- Hossa na giełdzie trwa, ale zmienność rośnie.

- Styl sektorowy powinien być zdywersyfikowany: przeważaj technologię i komunikację, jednocześnie posiadaj spółki użyteczności publicznej (popyt na energię), przemysłowe i finansowe, aby uzyskać wartość i dywersyfikację.

- Wykorzystuj inwestycje alternatywne i strategie wieloassetowe do zabezpieczania spadków — np. złoto, fundusze hedgingowe, prywatny dług/kapitał, infrastrukturę i strategie zmienności.

Kluczowe jest uchwycenie okazji do zysku:

- Ponieważ spready są już bardzo wąskie, przenieś środki z obligacji wysokodochodowych do inwestycyjnych.

- Zwiększ ekspozycję na obligacje korporacyjne i obligacje w walutach lokalnych rynków wschodzących, aby uzyskać wyższe odsetki i niską korelację z akcjami.

- Wykorzystuj infrastrukturę i strategie zmienności jako źródło zysków zabezpieczających przed inflacją.

Azja jako rdzeń dywersyfikacji:

- Przeważaj Chiny, Hongkong, Japonię, Singapur, Koreę.

- Skup się na tematach: boom centrów danych w Azji, chińskie firmy innowacyjne, wzrost zwrotów azjatyckich firm poprzez buybacki/dywidendy/fuzje i przejęcia oraz wysokiej jakości azjatyckie obligacje korporacyjne.

W zakresie instrumentów o stałym dochodzie wyraźnie preferują:

- Globalne obligacje korporacyjne o ratingu inwestycyjnym, ponieważ oferują wyższe spready i możliwość zabezpieczenia rentowności przed spadkiem stóp procentowych.

- Przeważaj obligacje rynków wschodzących w walutach lokalnych, aby uzyskać wyższe odsetki, potencjalne zyski walutowe i niską korelację z akcjami.

- Nieznacznie niedoważaj globalne obligacje wysokodochodowe, ponieważ ich wyceny są wysokie, a ryzyko kredytowe rośnie.

To podręcznikowa alokacja na „późny, ale nie zakończony cykl”: podążaj za trendem, dywersyfikuj, pozwól Azji, AI i strategiom dochodowym napędzać Twój portfel.

Uważam, że w perspektywie 6-12 miesięcy ta strategia jest zasadniczo poprawna. Problem polega na tym, że większość analiz makroekonomicznych kończy się na tym etapie, a prawdziwe ryzyko zaczyna się właśnie tutaj.

2. Pęknięcia pod powierzchnią

Makroekonomicznie:

- Nominalny wzrost wydatków w USA wynosi około 4-5%, bezpośrednio wspierając przychody firm.

- Ale kluczowe pytania to: kto konsumuje? Skąd pochodzą pieniądze?

Samo rozważanie spadającej stopy oszczędności („konsumenci nie mają pieniędzy”) nie trafia w sedno. Jeśli zamożne gospodarstwa domowe korzystają z oszczędności, zwiększają kredyt, realizują zyski z aktywów, to nawet przy spowolnieniu wzrostu płac i słabym rynku pracy mogą nadal konsumować. Nadwyżka konsumpcji nad dochodami jest wspierana przez bilans (majątek), a nie rachunek zysków i strat (bieżące dochody).

Oznacza to, że duża część popytu krańcowego pochodzi od zamożnych gospodarstw domowych z silnym bilansem, a nie z szerokiego wzrostu realnych dochodów.

Dlatego dane wydają się tak sprzeczne:

- Ogólna konsumpcja pozostaje silna.

- Rynek pracy stopniowo słabnie, zwłaszcza na niskich stanowiskach.

- Nierówności dochodowe i majątkowe się pogłębiają, wzmacniając ten model.

W tym miejscu rozchodzę się z główną narracją „odporności”. Agregaty makroekonomiczne wyglądają dobrze, ponieważ są coraz bardziej zdominowane przez niewielką grupę na szczycie rozkładu dochodów, majątku i zdolności do pozyskiwania kapitału.

Dla giełdy to wciąż pozytyw (zysk nie zależy od tego, czy pochodzi od jednego bogacza, czy dziesięciu biednych). Ale dla stabilności społecznej, środowiska politycznego i długoterminowego wzrostu to powoli tlące się zagrożenie.

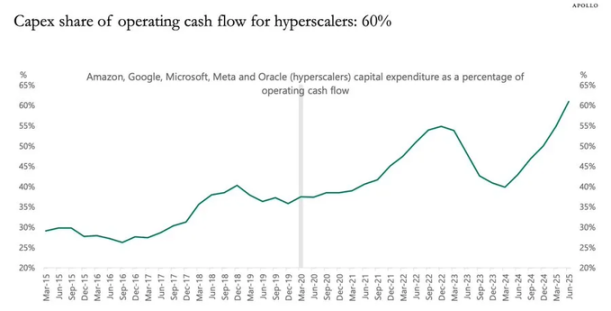

3. Efekt stymulacyjny wydatków kapitałowych na AI

Obecnie najbardziej niedocenianą dynamiką są wydatki kapitałowe na sztuczną inteligencję i ich wpływ na zyski.

Mówiąc prosto:

- Wydatki inwestycyjne to czyjś dzisiejszy dochód.

- Odpowiednie koszty (amortyzacja) pojawią się stopniowo w kolejnych latach.

Dlatego gdy firmy AI na dużą skalę i powiązane przedsiębiorstwa gwałtownie zwiększają inwestycje (np. o 20%):

- Przychody i zyski otrzymują ogromny i natychmiastowy impuls.

- Amortyzacja rośnie powoli w czasie, mniej więcej zgodnie z inflacją.

- Dane pokazują, że w każdym momencie najlepszym pojedynczym wskaźnikiem wyjaśniającym zyski jest suma inwestycji pomniejszona o zużycie kapitału (amortyzację).

To prowadzi do bardzo prostego, ale odmiennego od konsensusu wniosku: dopóki trwa fala wydatków kapitałowych na AI, ma ona efekt stymulujący na cykl koniunkturalny i maksymalizuje zyski firm.

Nie próbuj zatrzymać tego pociągu.

To doskonale wpisuje się w przeważanie akcji technologicznych przez HSBC i ich temat „ewoluującego ekosystemu AI” — w istocie również wyprzedzająco pozycjonują się pod tę samą logikę zysków, choć wyrażają to inaczej.

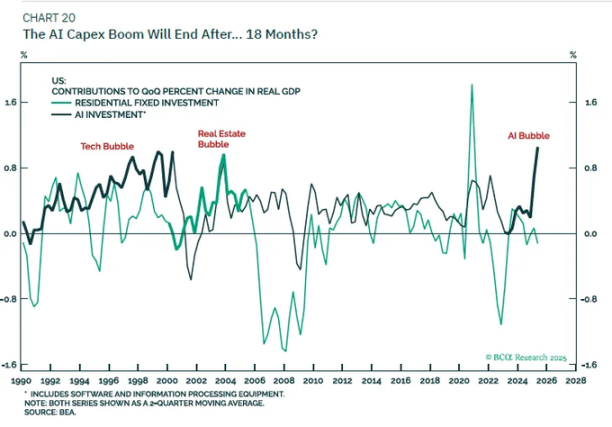

Bardziej sceptycznie podchodzę do narracji o jej długoterminowym wpływie:

Nie wierzę, że same wydatki kapitałowe na AI wprowadzą nas w nową erę 6% realnego wzrostu PKB.

Kiedy okno finansowania wolnych przepływów pieniężnych firm się zawęzi, a bilanse się nasycą, wydatki kapitałowe zwolnią.

Gdy amortyzacja stopniowo dogoni inwestycje, efekt „stymulacji zysków” wygaśnie; wrócimy do trendu potencjalnego wzrostu opartego na demografii i produktywności, który w krajach rozwiniętych nie jest wysoki.

Moje stanowisko jest więc następujące:

- Taktycznie: dopóki dane o inwestycjach rosną, bądź optymistą wobec beneficjentów wydatków kapitałowych na AI (chipów, infrastruktury centrów danych, sieci energetycznych, niszowego oprogramowania itp.).

- Strategicznie: traktuj to jako cykliczny boom zysków, a nie trwałą zmianę trendu wzrostowego.

4. Obligacje, płynność i częściowo nieskuteczny mechanizm transmisji

Ta część robi się trochę dziwna.

Historycznie podwyżka stóp o 500 punktów bazowych poważnie uderzała w dochody netto sektora prywatnego. Dziś jednak bilanse prywatne są pełne bilionów długu publicznego jako bezpiecznych aktywów, co zniekształca tę relację:

- Wzrost stóp oznacza wyższe odsetki dla posiadaczy obligacji skarbowych i rezerw.

- Wiele firm i gospodarstw domowych ma zadłużenie o stałym oprocentowaniu (szczególnie kredyty hipoteczne).

- Efekt końcowy: netto obciążenie odsetkowe sektora prywatnego nie pogorszyło się tak, jak przewidywały modele makro.

W rezultacie mamy:

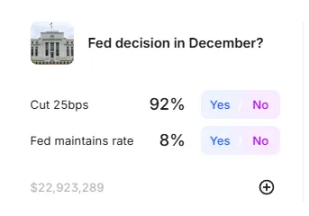

- Fed w rozkroku: inflacja wciąż powyżej celu, a dane z rynku pracy słabną.

- Bardzo zmienny rynek stóp: najlepszą strategią w tym roku jest mean reversion na obligacjach — kupuj po panice, sprzedawaj po gwałtownych wzrostach, bo środowisko makro nie daje jasnego sygnału „dużych obniżek” lub „kolejnych podwyżek”.

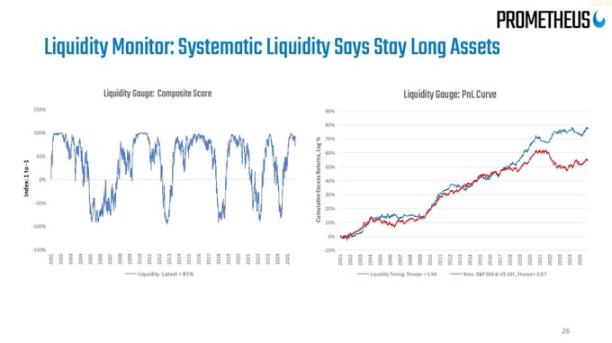

Jeśli chodzi o „płynność”, moje stanowisko jest proste:

- Bilans Fedu to dziś bardziej narzędzie narracyjne; jego zmiany netto są zbyt powolne i zbyt małe względem całego systemu finansowego, by być skutecznym sygnałem transakcyjnym.

- Prawdziwe zmiany płynności zachodzą na bilansach sektora prywatnego i rynku repo: kto pożycza, kto udziela kredytów i przy jakim spreadzie.

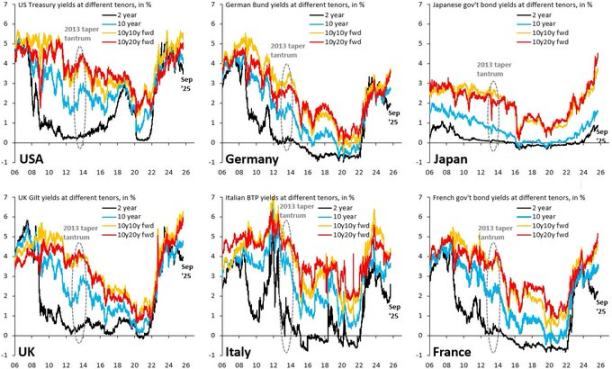

5. Dług, demografia i długoterminowy cień Chin

Dług państwowy: zakończenie znane, ścieżka nieznana

Międzynarodowy problem długu państwowego to kluczowy temat makroekonomiczny naszych czasów i wszyscy wiedzą, że „rozwiązaniem” jest:

Poprzez dewaluację waluty (inflację) sprowadzić stosunek długu do PKB do poziomu kontrolowanego.

Niewiadomą pozostaje ścieżka:

Uporządkowana represja finansowa:

- Utrzymuj nominalny wzrost > nominalne stopy procentowe,

- Toleruj inflację nieco powyżej celu,

- Powoli zmniejszaj realne obciążenie długiem.

Chaotyczne wydarzenia kryzysowe:

- Rynki wpadają w panikę z powodu niekontrolowanej ścieżki fiskalnej.

- Premia terminowa gwałtownie rośnie.

- Słabsze państwa doświadczają kryzysu walutowego.

W tym roku, gdy obawy fiskalne wywołały wzrost rentowności amerykańskich obligacji długoterminowych, już poczuliśmy przedsmak tego scenariusza. Sam HSBC zauważa, że narracja o „pogorszeniu ścieżki fiskalnej” osiąga szczyt podczas debat budżetowych, po czym słabnie, gdy Fed zaczyna martwić się o wzrost.

Uważam, że ten spektakl jest daleki od zakończenia.

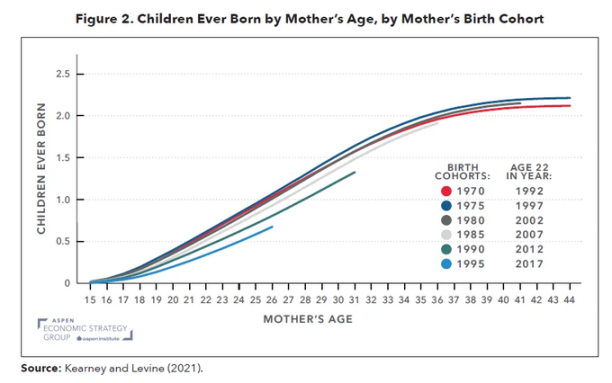

Dzietność: makro kryzys w zwolnionym tempie

Globalny wskaźnik dzietności spadł poniżej poziomu zastępowalności pokoleń — to nie tylko problem Europy i Azji Wschodniej, ale rozprzestrzenia się także na Iran, Turcję i stopniowo na część Afryki. To w istocie głęboki szok makroekonomiczny ukryty w statystykach demograficznych.

Niska dzietność oznacza:

- Wyższy wskaźnik obciążenia demograficznego (więcej osób do utrzymania).

- Niższy długoterminowy potencjał realnego wzrostu gospodarczego.

- Trwałą presję na podział społeczny i napięcia polityczne, ponieważ zwrot z kapitału przewyższa wzrost płac.

Gdy połączysz wydatki kapitałowe na AI (szok pogłębiający kapitał) ze spadkiem dzietności (szok podażowy pracy),

otrzymujesz taki świat:

- Właściciele kapitału radzą sobie nominalnie świetnie.

- System polityczny staje się coraz bardziej niestabilny.

- Polityka pieniężna wpada w pułapkę: musi wspierać wzrost, ale gdy pracownicy w końcu odzyskają siłę przetargową, unikać inflacyjnej spirali płacowo-cenowej.

Tego nie zobaczysz na slajdach instytucji na najbliższe 12 miesięcy, ale dla perspektywy alokacji aktywów na 5-15 lat jest to absolutnie kluczowe.

Chiny: pomijana zmienna kluczowa

Pogląd HSBC na Azję jest optymistyczny: stawia na innowacje napędzane polityką, potencjał AI i chmury, reformy ładu korporacyjnego, wyższe zwroty firm, niskie wyceny oraz korzystny wiatr obniżek stóp w regionie.

Moje stanowisko:

- W perspektywie 5-10 lat ryzyko braku ekspozycji na Chiny i rynki północnoazjatyckie jest większe niż umiarkowanej ekspozycji.

- W perspektywie 1-3 lat główne ryzyko to nie fundamenty makro, lecz polityka i geopolityka (sankcje, kontrole eksportu, ograniczenia przepływu kapitału).

Można rozważyć ekspozycję na chińskie AI, półprzewodniki, infrastrukturę centrów danych oraz aktywa o wysokiej dywidendzie i wysokiej jakości obligacje korporacyjne, ale należy określić wielkość pozycji na podstawie wyraźnego budżetu ryzyka politycznego, a nie tylko historycznego Sharpe ratio.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wzór „bear flag” Bitcoina wskazuje na 67 000 USD, gdy popyt na BTC na rynku spot słabnie

Czy Zcash (ZEC) powróci do poziomu 500 dolarów lub wyżej przed 2026 rokiem?