Zatrzymanie koła zamachowego finansowania: firmy zarządzające kryptowalutowymi skarbcami tracą zdolność do kupowania dołków

Firma skarbowa wydaje się mieć wystarczające zasoby, ale po zniknięciu premii cenowej łańcuch finansowania został przerwany i obecnie traci zdolność do przejmowania aktywów na dołku.

Oryginalny tytuł: „Walka uwięzionych bestii” – firmy zarządzające skarbcami krypto tracą zdolność do kupowania dołków

Oryginalny autor: Frank, PANews

Podczas krótkiego trendu wzrostowego, który rozpoczął się w kwietniu, firmy zarządzające skarbcami krypto były główną siłą napędową rynku, dostarczając nieprzerwanie „amunicji”. Jednak gdy rynek krypto i ceny akcji zaczęły spadać jednocześnie, te firmy jakby nagle zamilkły.

Kiedy cena osiąga lokalne minimum, teoretycznie powinien to być moment, w którym firmy zarządzające skarbcami krypto kupują dołki. W rzeczywistości jednak tempo zakupów zwolniło, a nawet całkowicie się zatrzymało. Przyczyną tej zbiorowej stagnacji nie jest wyłącznie wyczerpanie „amunicji” na szczytach lub panika, lecz mechaniczne załamanie modelu finansowania silnie zależnego od premii cenowej – w okresie spadków pojawia się sytuacja „pieniądze są, ale nie można ich użyć”.

Setki miliardów „amunicji” zostało zablokowanych

Aby zrozumieć, dlaczego te firmy DAT znalazły się w sytuacji „pieniędzy, których nie można użyć”, musimy dokładnie przeanalizować źródła „amunicji” firm zarządzających skarbcami krypto.

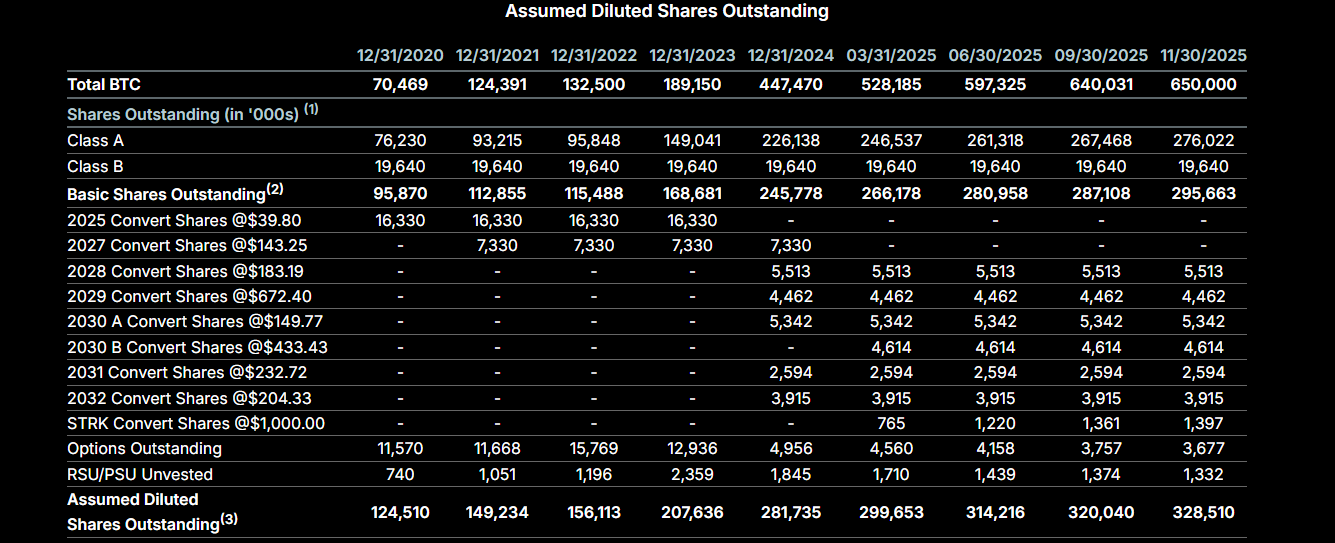

Na przykładzie Strategy, obecnego lidera wśród firm zarządzających skarbcami krypto, jej środki pochodzą głównie z dwóch źródeł: pierwszym są „obligacje zamienne”, czyli emisja obligacji o bardzo niskim oprocentowaniu w celu pozyskania środków na zakup kryptowalut. Drugim jest mechanizm emisji akcji ATM (At-The-Market), czyli gdy cena akcji Strategy przewyższa wartość posiadanych aktywów krypto, firma może wyemitować nowe akcje, aby pozyskać środki na zakup bitcoinów.

Do 2025 roku głównym źródłem finansowania Strategy były „obligacje zamienne” – do lutego 2025 roku Strategy pozyskała 8.2 miliarda dolarów poprzez emisję obligacji zamiennych na zakup bitcoinów. Od 2024 roku Strategy zaczęła na dużą skalę stosować program emisji akcji po cenie rynkowej (At-The-Market, ATM), który jest bardziej elastyczny – gdy cena akcji przewyższa wartość posiadanych aktywów krypto, można emitować akcje po cenie rynkowej i kupować kryptowaluty. W trzecim kwartale 2024 roku Strategy ogłosiła program emisji akcji ATM o wartości 21 miliardów dolarów, a w maju 2025 roku uruchomiła drugi program ATM również o wartości 21 miliardów dolarów. Obecnie łączny pozostały limit tych programów wynosi 30.2 miliarda dolarów.

Jednak te limity to nie gotówka, lecz limity na emisję akcji uprzywilejowanych klasy A i zwykłych. Aby Strategy mogła zamienić te limity na gotówkę, musi sprzedać te akcje na rynku. Gdy cena akcji jest z premią (np. cena akcji wynosi 200 dolarów, a każda akcja odpowiada 100 dolarom w bitcoinie), sprzedaż akcji przez Strategy oznacza zamianę nowo wyemitowanych akcji na 200 dolarów gotówki, a następnie zakup bitcoinów za tę kwotę – ilość bitcoinów przypadająca na akcję wzrasta. To była dotychczasowa logika „nieskończonej amunicji” Strategy. Jednak gdy wskaźnik mNAV (mNAV = kapitalizacja rynkowa / wartość posiadanych aktywów) spada poniżej 1, sytuacja się odwraca – sprzedaż akcji oznacza sprzedaż ze stratą. Od listopada wskaźnik mNAV Strategy utrzymuje się poniżej 1. Dlatego, mimo że Strategy ma obecnie wiele akcji do sprzedania, nie może za nie kupować bitcoinów.

Co więcej, Strategy nie tylko nie wykorzystała ostatnio środków na zakup dołków, ale także zdecydowała się zebrać 1.44 miliarda dolarów poprzez sprzedaż akcji ze stratą, tworząc fundusz rezerwowy na dywidendy, aby wspierać wypłatę dywidend dla akcji uprzywilejowanych i spłatę odsetek od istniejącego zadłużenia.

Jako wzorzec dla firm zarządzających skarbcami krypto, mechanizm Strategy został zaadaptowany przez większość takich firm. Dlatego widzimy, że gdy ceny krypto spadają, te firmy nie kupują dołków nie z powodu braku chęci, lecz dlatego, że ceny akcji spadły zbyt mocno i „magazyn amunicji” został zablokowany.

Nominalna siła ognia jest duża, w rzeczywistości „broń bez amunicji”

A co z siłą nabywczą innych firm poza Strategy? W końcu obecnie na rynku działa już setki firm zarządzających skarbcami krypto.

Patrząc na obecny rynek, mimo licznych firm zarządzających skarbcami krypto, ich potencjał zakupowy nie jest duży. Wyróżniają się tu dwa typy firm: pierwszy to firmy, które pierwotnie były posiadaczami aktywów krypto, a ilość posiadanych aktywów wynika głównie z ich własnych zasobów, a nie z nowego zadłużenia – ich zdolność i motywacja do emisji długu są ograniczone, jak Cantor Equity Partners (CEP), trzecia pod względem ilości posiadanych bitcoinów, mNAV wynosi 1.28. Ilość bitcoinów pochodzi głównie z fuzji z Twenty One Capital, a od lipca nie odnotowano nowych zakupów.

Drugi typ to firmy stosujące strategię podobną do Strategy, ale z powodu ostatnich spadków cen akcji, ich wskaźnik mNAV spadł poniżej 1. Ich limity ATM również zostały zablokowane – dopiero gdy cena akcji wzrośnie powyżej 1, mechanizm ten znów zacznie działać.

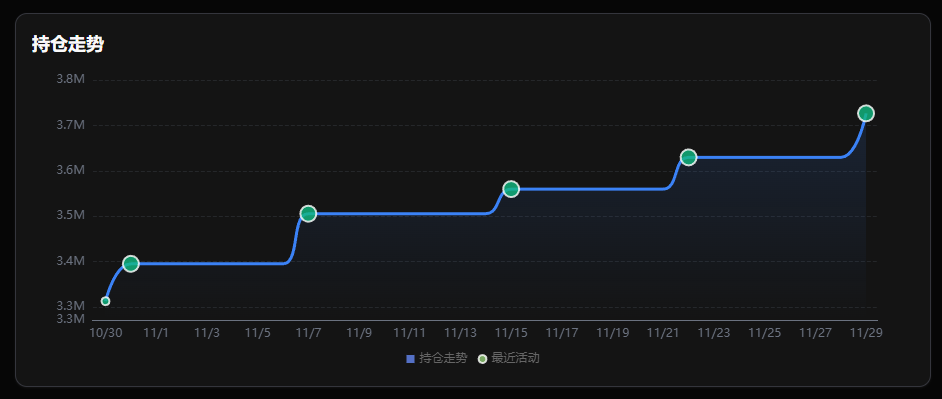

Poza emisją długu i sprzedażą akcji istnieje jeszcze najbardziej bezpośredni „magazyn amunicji” – rezerwy gotówkowe. Na przykład BitMine, największa firma DAT związana z Ethereum, mimo że jej mNAV również jest poniżej 1, nadal realizuje plan zakupów. Według danych z 1 grudnia, BitMine deklaruje, że posiada 882 miliony dolarów wolnej gotówki (UTC+8). Przewodniczący BitMine, Tom Lee, niedawno stwierdził: „Wierzymy, że cena Ethereum osiągnęła dno, BitMine wznowiła zakupy i w zeszłym tygodniu kupiła prawie 100 000 ETH (UTC+8), co stanowi dwukrotność zakupów z poprzednich dwóch tygodni.” Limit ATM BitMine również jest imponujący – w lipcu 2025 roku został podniesiony do 24.5 miliarda dolarów, a obecnie pozostało około 20 miliardów dolarów.

Zmiany w portfelu BitMine

Ponadto CleanSpark ogłosił pod koniec listopada, że do końca roku wyemituje obligacje zamienne o wartości 1.15 miliarda dolarów na zakup bitcoinów. Japońska spółka giełdowa Metaplanet jest ostatnio aktywną firmą zarządzającą skarbcem bitcoinów – od listopada pozyskała ponad 400 milionów dolarów na zakup bitcoinów poprzez pożyczki zabezpieczone bitcoinami lub emisję akcji.

Patrząc na całość, „nominalna amunicja” (gotówka + limity ATM) firm sięga setek miliardów dolarów, znacznie więcej niż podczas poprzedniej hossy. Jednak „efektywna siła ognia”, czyli ilość realnie dostępnych środków, jest znacznie mniejsza.

Od „lewarowanej ekspansji” do „przetrwania dzięki dochodom”

Poza zablokowaną amunicją, firmy zarządzające skarbcami krypto wdrażają obecnie nowe strategie inwestycyjne. W fazie wzrostu rynku większość firm stosowała prostą strategię – kupować bez zastanowienia, korzystać z rosnących cen krypto i akcji, pozyskiwać więcej środków i dalej kupować. Jednak wraz ze zmianą sytuacji wiele firm nie tylko napotyka trudności w pozyskiwaniu finansowania, ale musi także mierzyć się z kosztami obsługi wcześniej wyemitowanych obligacji i kosztami operacyjnymi.

W związku z tym wiele firm zwraca się ku „dochodom z krypto”, czyli uczestnictwu w stakingu aktywów krypto, aby uzyskać stosunkowo stabilne dochody i wykorzystać je do spłaty odsetek i kosztów operacyjnych.

BitMine planuje uruchomić MAVAN (sieć walidatorów w USA) w pierwszym kwartale 2026 roku, aby rozpocząć staking ETH. Szacuje się, że może to przynieść BitMine 340 milionów dolarów rocznego dochodu. Podobnie firmy takie jak Upexi, Sol Strategies – skarbce sieci Solana – mogą osiągnąć około 8% rocznej stopy zwrotu.

Można przewidzieć, że dopóki mNAV nie wróci powyżej 1.0, gromadzenie gotówki na spłatę zadłużenia stanie się główną strategią firm zarządzających skarbcami. Ten trend bezpośrednio wpływa na wybór aktywów. Ponieważ bitcoin nie oferuje natywnie wysokich dochodów, tempo akumulacji przez skarbce bitcoinowe spowalnia, podczas gdy Ethereum, które pozwala na staking i generowanie przepływów pieniężnych pokrywających koszty odsetek, utrzymuje odporność w tempie akumulacji.

Ta zmiana preferencji aktywów jest w istocie kompromisem firm zarządzających skarbcami wobec problemów z płynnością. Gdy kanał pozyskiwania taniego kapitału poprzez premię cenową akcji zostaje zamknięty, poszukiwanie aktywów generujących dochód staje się jedyną deską ratunku dla utrzymania zdrowego bilansu.

Ostatecznie „nieskończona amunicja” to tylko procykliczna iluzja oparta na premii cenowej akcji. Gdy mechanizm ten zostaje zablokowany przez sprzedaż ze stratą, rynek musi zmierzyć się z brutalną rzeczywistością: firmy zarządzające skarbcami zawsze były wzmacniaczem trendu, a nie zbawcą wbrew trendowi. Tylko gdy rynek się ożywi, zawór finansowania znów się otworzy.

Polecane lektury:

Przepisanie scenariusza z 2018 roku: czy zakończenie shutdownu rządu USA = szalony wzrost ceny bitcoina?

1 miliard dolarów stablecoinów wyparowało – jaka jest prawda stojąca za serią eksplozji w DeFi?

Rekonstrukcja short squeeze MMT: starannie zaplanowana gra o wyciąganie pieniędzy

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dziesięcioletnia droga współzałożyciela Espresso w świecie kryptowalut: Chciałem zrewolucjonizować wady Wall Street, a stałem się świadkiem przemiany w kasyno.

Wszystko, na co czekałeś, być może już nadeszło, tylko wygląda inaczej, niż się spodziewałeś.

Ethereum spalił 18 miliardów dolarów, a mimo to jego podaż wciąż rośnie

Firmy Bitcoin stają w obliczu efektu bumerangu nadmiernej dźwigni finansowej

Fundacja Solana interweniuje, gdy spór między Kamino a Jupiter Lend się nasila