Rynek kryptowalut wchodzi w punkt zwrotny: wzrost w III kwartale zatrzymany, IV kwartał rozpoczyna cykl ponownej wyceny

Trzeci kwartał 2025 roku ma kluczowe znaczenie dla rynku kryptowalut: stanowi pomost między odbiciem aktywów ryzykownych od lipca oraz potwierdzeniem makroekonomicznego punktu zwrotnego po wrześniowej obniżce stóp procentowych. Jednak wejście w czwarty kwartał przyniosło jednocześnie szok wynikający z niepewności makroekonomicznej oraz wybuch strukturalnych ryzyk na samym rynku kryptowalut, co spowodowało gwałtowną zmianę tempa rynku i załamanie dotychczasowych optymistycznych oczekiwań.

Wraz ze spowolnieniem tempa spadku inflacji, a także najdłuższym w historii zawieszeniem pracy rządu federalnego USA w październiku oraz narastającymi sporami fiskalnymi, najnowszy protokół z posiedzenia FOMC wyraźnie wysłał sygnał „ostrożności wobec zbyt wczesnej obniżki stóp”, co spowodowało gwałtowne wahania w ocenie ścieżki polityki przez rynek. Dotychczasowa narracja o „rozpoczętym cyklu obniżek stóp” została szybko osłabiona, a inwestorzy zaczęli na nowo wyceniać potencjalne ryzyka, takie jak „utrzymanie wysokich stóp procentowych przez dłuższy czas” czy „gwałtowny wzrost niepewności fiskalnej”, co znacząco zwiększyło zmienność aktywów ryzykownych. W tym kontekście Fed celowo tłumił nadmierne oczekiwania rynku, aby uniknąć przedwczesnego poluzowania warunków finansowych.

Wraz ze wzrostem niepewności polityki, długotrwałe zawieszenie pracy rządu dodatkowo zwiększyło presję makroekonomiczną, wywierając podwójny nacisk na aktywność gospodarczą i płynność finansową:

-

Wzrost PKB został wyraźnie osłabiony: Biuro Budżetowe Kongresu szacuje, że zawieszenie pracy rządu obniży roczną dynamikę PKB w IV kwartale 2025 roku o 1,0% – 2,0%, co odpowiada stratom gospodarczym rzędu miliardów dolarów.

-

Brak kluczowych danych i kurczenie się płynności: zawieszenie pracy rządu uniemożliwiło terminową publikację kluczowych danych, takich jak non-farm payrolls, CPI, PPI, co wprowadziło rynek w „strefę ślepoty danych” i utrudniło ocenę polityki i gospodarki; jednocześnie przerwanie wydatków federalnych spowodowało pasywne zacieśnienie krótkoterminowej płynności, a aktywa ryzykowne znalazły się pod presją.

W listopadzie na rynku amerykańskim nasiliła się dyskusja, czy sektor AI jest już przewartościowany, co zwiększyło zmienność wysoko wycenianych akcji technologicznych i wpłynęło na ogólną skłonność do ryzyka, utrudniając kryptowalutom uzyskanie wsparcia z efektu beta amerykańskich akcji. Choć w trzecim kwartale wcześniejsze wyceny obniżek stóp przez rynki finansowe wyraźnie podniosły apetyt na ryzyko, to ten „optymizm płynnościowy” w czwartym kwartale został wyraźnie osłabiony przez zawieszenie pracy rządu i powtarzającą się niepewność polityki, a aktywa ryzykowne weszły w nową fazę ponownej wyceny.

Wraz ze wzrostem niepewności makroekonomicznej, rynek kryptowalut również stanął w obliczu własnych szoków strukturalnych. W lipcu i sierpniu bitcoin i ethereum przebiły historyczne szczyty (bitcoin przekroczył $120,000; ethereum pod koniec sierpnia osiągnął około $4,956), a nastroje rynkowe okresowo się poprawiły.

Jednak 11 października masowa likwidacja na Binance stała się najpoważniejszym systemowym szokiem w branży kryptowalut:

-

Do 20 listopada zarówno bitcoin, jak i ethereum odnotowały znaczne korekty z najwyższych poziomów, co osłabiło głębokość rynku i zwiększyło rozbieżności między bykami a niedźwiedziami.

-

Luka płynności wywołana likwidacją osłabiła ogólne zaufanie do rynku, głębokość rynku na początku IV kwartału wyraźnie spadła, a efekt spillover z likwidacji nasilił zmienność cen i podniósł ryzyko kontrpartnerów.

Jednocześnie napływ kapitału do spotowych ETF i akcji DAT wyraźnie zwolnił w IV kwartale, siła zakupów instytucjonalnych była niewystarczająca, co utrudniło zrównoważenie presji sprzedażowej wywołanej likwidacjami. W rezultacie rynek kryptowalut od końca sierpnia stopniowo wszedł w fazę rotacji na wysokich poziomach i konsolidacji, która ostatecznie przerodziła się w wyraźniejszą korektę.

Patrząc wstecz na trzeci kwartał, wzrost rynku kryptowalut wynikał z jednej strony z ogólnego wzrostu apetytu na ryzyko, z drugiej zaś z pozytywnego wpływu strategii DAT (Digital Asset Treasury) wdrażanych przez spółki giełdowe. Strategie te zwiększyły akceptację instytucji dla alokacji w kryptowaluty, poprawiły strukturę płynności niektórych aktywów i stały się jednym z kluczowych tematów kwartału. Jednak wraz z zaostrzeniem warunków płynnościowych i pogłębieniem korekty cenowej w IV kwartale, trwałość zakupów związanych z DAT zaczęła słabnąć.

Istotą strategii DAT jest włączanie części aktywów tokenowych do bilansu przedsiębiorstwa oraz zwiększanie efektywności kapitału poprzez narzędzia on-chain, agregację zysków i staking. Wraz z rosnącą liczbą spółek giełdowych i funduszy współpracujących z emitentami stablecoinów, protokołami płynności lub platformami tokenizacji, model ten stopniowo przechodzi z fazy koncepcyjnej do praktycznej. W tym procesie aktywa takie jak ETH, SOL, BNB, ENA, HYPE wykazują na różnych płaszczyznach tendencję do zacierania granic między „tokenem – udziałem – aktywem”, co pokazuje rolę cyfrowych skarbców aktywów jako pomostu w cyklu makroekonomicznej płynności.

Jednak w obecnych warunkach rynkowych innowacyjne ramy wyceny aktywów powiązanych z DAT (np. mNAV) powszechnie spadły poniżej 1, co wskazuje na dyskonto wartości netto aktywów on-chain przez rynek. Zjawisko to odzwierciedla obawy inwestorów o płynność, stabilność zysków i trwałość wyceny tych aktywów, a także oznacza, że proces tokenizacji aktywów stoi w krótkim okresie przed pewną presją korekcyjną.

Na poziomie sektorowym kilka segmentów wykazuje trwały potencjał wzrostowy:

-

Segment stablecoinów nadal się rozrasta, a łączna kapitalizacja przekroczyła $297 miliardów, co dodatkowo wzmacnia ich rolę kotwicy kapitału w warunkach makroekonomicznej niepewności.

-

Sektor Perp, reprezentowany przez HYPE i ASTER, dzięki innowacjom w strukturze handlu (np. on-chain matching, optymalizacja opłat finansowych i warstwowe mechanizmy płynności) osiągnął znaczący wzrost aktywności, stając się głównym beneficjentem rotacji kapitału w kwartale.

-

Segment rynków predykcyjnych ponownie się ożywił w warunkach zmiennych oczekiwań makroekonomicznych, a wolumeny na Polymarket i Kalshi wielokrotnie osiągały rekordowe poziomy, stając się natychmiastowymi wskaźnikami nastrojów rynkowych i apetytu na ryzyko.

Wzrost tych segmentów pokazuje, że kapitał przesuwa się od prostych zakładów cenowych w kierunku strukturalnej alokacji wokół trzech kluczowych logik: „efektywność płynności – generowanie zysków – wycena informacji”.

Ogólnie rzecz biorąc, rozbieżność tempa między rynkiem kryptowalut a amerykańskim rynkiem akcji w trzecim kwartale 2025 roku w czwartym kwartale przekształciła się w koncentrację ekspozycji na ryzyka strukturalne i wzrost presji płynnościowej. Zawieszenie pracy rządu opóźniło publikację kluczowych danych makroekonomicznych i zwiększyło niepewność fiskalną, osłabiając ogólne zaufanie do rynku; dyskusje wokół wyceny AI na amerykańskim rynku akcji zwiększyły zmienność, podczas gdy rynek kryptowalut po wydarzeniu likwidacyjnym na Binance stanął w obliczu bezpośredniego szoku płynnościowego i głębokości rynku. Jednocześnie napływ kapitału do strategii DAT spowolnił, mNAV powszechnie spadł poniżej 1, co pokazuje, że rynek pozostaje bardzo wrażliwy na otoczenie płynnościowe w procesie instytucjonalizacji, a jego kruchość jest wyraźna. To, czy rynek się ustabilizuje, będzie zależało głównie od tempa absorpcji skutków likwidacji oraz od tego, czy rynek zdoła stopniowo przywrócić płynność i stabilność nastrojów w warunkach rosnących rozbieżności między bykami a niedźwiedziami.

Spełnienie oczekiwań dotyczących obniżek stóp, rynek wchodzi w fazę ponownej wyceny

W trzecim kwartale 2025 roku kluczową zmienną globalnego otoczenia makroekonomicznego nie było samo „obniżenie stóp”, lecz generowanie, handlowanie i konsumowanie oczekiwań na obniżki stóp. Wycena punktu zwrotnego płynności przez rynek rozpoczęła się już w lipcu, a faktyczne działania polityczne stały się jedynie punktem potwierdzającym istniejący konsensus.

Po dwóch kwartałach zmagań Fed na wrześniowym posiedzeniu FOMC obniżył docelowy przedział stopy funduszy federalnych o 25 punktów bazowych do 4,00%–4,25%, a następnie na październikowym posiedzeniu ponownie nieznacznie obniżył stopy. Jednak ze względu na wcześniejsze, niemal jednomyślne zakłady rynku na obniżki stóp, same działania polityczne miały ograniczony marginalny wpływ na aktywa ryzykowne, a efekt sygnału obniżki został już wcześniej wliczony w ceny. Jednocześnie, wraz ze spowolnieniem tempa spadku inflacji i lepszą od oczekiwań odpornością gospodarki, Fed zaczął wyraźnie wyrażać obawy dotyczące „przedwczesnego wyceniania przez rynek kolejnych obniżek stóp w przyszłym roku”, co spowodowało, że prawdopodobieństwo dalszej obniżki w grudniu wyraźnie spadło po październiku. Ta zmiana komunikacji stała się nową zmienną obciążającą apetyt na ryzyko na rynku.

Dane makroekonomiczne w trzecim kwartale wykazywały cechy „umiarkowanego schłodzenia”:

-

Roczna stopa bazowa CPI spadła z 3,3% w maju do 2,8% w sierpniu, co potwierdziło trend spadkowy inflacji;

-

Przyrost zatrudnienia poza rolnictwem przez trzy kolejne miesiące był niższy niż 200 tys.;

-

Wskaźnik wolnych miejsc pracy spadł do 4,5%, najniższego poziomu od 2021 roku.

Te dane pokazują, że gospodarka USA nie popadła w recesję, lecz weszła w fazę umiarkowanego spowolnienia, co dało Fed przestrzeń do „kontrolowanych obniżek stóp”. W rezultacie już na początku lipca rynek wykształcił konsensus o „pewnej obniżce stóp”.

Zgodnie z narzędziem CME FedWatch prawdopodobieństwo obniżki stóp o 25 punktów bazowych we wrześniu przekroczyło pod koniec sierpnia 95%, co oznacza, że rynek niemal w całości wycenił oczekiwania z wyprzedzeniem. Rynek obligacji również odzwierciedlił ten sygnał:

-

Rentowność 10-letnich obligacji amerykańskich spadła z 4,4% na początku kwartału do 4,1% na jego końcu;

-

Rentowność 2-letnich obligacji spadła jeszcze bardziej, o około 50 pb, co pokazuje, że zakłady na zmianę polityki były bardziej skoncentrowane.

Makroekonomiczny punkt zwrotny w trzecim kwartale polegał bardziej na „konsumpcji oczekiwań” niż na „zmianie polityki”. Wycena naprawy płynności została w dużej mierze zakończona w lipcu i sierpniu, a wrześniowa faktyczna obniżka stóp była jedynie formalnym potwierdzeniem istniejącego konsensusu. Dla aktywów ryzykownych nową zmienną marginalną stało się „tempo i trwałość obniżek stóp”, a nie „czy do nich dojdzie”.

Jednak gdy obniżka stóp rzeczywiście nastąpiła, marginalny efekt oczekiwań został całkowicie skonsumowany, a rynek szybko wszedł w fazę „próżni bez nowych katalizatorów”.

Od połowy września zmiany wskaźników makroekonomicznych i cen aktywów wyraźnie się stępiły:

-

Krzywa rentowności amerykańskich obligacji uległa spłaszczeniu: na koniec września różnica między 10-letnimi a 3-miesięcznymi obligacjami wynosiła zaledwie około 14 pb, co oznacza, że premia terminowa nadal istnieje, ale ryzyko odwrócenia zostało wyeliminowane.

-

Indeks dolara spadł do przedziału 98–99, znacznie poniżej szczytu z początku roku (107), ale koszt finansowania w dolarach na koniec kwartału pozostał wysoki.

-

Płynność na rynku amerykańskich akcji marginalnie się skurczyła: indeks Nasdaq nadal rósł, ale napływ do ETF-ów zwolnił, a wzrost wolumenu obrotów był słaby, co wskazuje, że instytucje zaczęły dostosowywać ekspozycję na ryzyko na wysokich poziomach.

Ta „próżnia po spełnieniu oczekiwań” stała się najbardziej reprezentatywnym zjawiskiem makroekonomicznym w kwartale. W pierwszej połowie rynek handlował „pewnością obniżek stóp”, a w drugiej zaczął wyceniać „rzeczywistość spowolnienia wzrostu”.

Wykres punktowy (SEP) opublikowany przez Fed na wrześniowym posiedzeniu pokazuje wyraźne rozbieżności w ocenie przyszłej ścieżki stóp procentowych przez decydentów:

-

Mediana oczekiwań dotyczących stopy politycznej na koniec 2025 roku została obniżona do 3,9%;

-

Zakres prognoz członków FOMC wynosi 3,4%–4,4%, co odzwierciedla podziały w ocenie lepkości inflacji, odporności gospodarki i przestrzeni politycznej.

Po wrześniowej i październikowej niewielkiej obniżce stóp komunikacja Fed stopniowo przyjęła bardziej ostrożny ton, aby uniknąć przedwczesnego poluzowania warunków finansowych. W rezultacie prawdopodobieństwo kolejnej obniżki w grudniu, które wcześniej było wysoko wyceniane, wyraźnie spadło, a ścieżka polityki powróciła do ram „zależnych od danych”, a nie „z góry ustalonego tempa”.

W przeciwieństwie do poprzednich rund „kryzysowego luzowania”, obecna obniżka stóp jest kontrolowaną korektą polityki. Fed kontynuuje ograniczanie bilansu równolegle z obniżkami stóp, wysyłając sygnał „stabilizacji kosztów kapitału i tłumienia oczekiwań inflacyjnych”, podkreślając równowagę między wzrostem a cenami, a nie aktywne zwiększanie płynności. Innymi słowy, punkt zwrotny stóp procentowych został już osiągnięty, ale punkt zwrotny płynności jeszcze nie nadszedł.

W tym kontekście rynek wykazuje wyraźne oznaki dywergencji. Spadek kosztów finansowania wspiera wyceny niektórych wysokiej jakości aktywów, ale szeroko rozumiana płynność nie uległa znacznemu rozszerzeniu, a alokacja kapitału staje się ostrożniejsza.

-

Sektory o stabilnych przepływach pieniężnych i wsparciu zysków (AI, blue chipy technologiczne, niektóre amerykańskie akcje DAT) kontynuowały trend odbudowy wycen;

-

Aktywa o wysokiej dźwigni, wysokiej wycenie lub bez wsparcia przepływów pieniężnych (w tym niektóre akcje wzrostowe i mniej popularne tokeny kryptowalutowe) po spełnieniu oczekiwań straciły impet, a aktywność handlowa wyraźnie spadła.

Podsumowując, trzeci kwartał 2025 roku to „okres spełnienia oczekiwań”, a nie „okres uwolnienia płynności”. W pierwszej połowie rynku wyceniano pewność obniżek stóp, a w drugiej przeszło się do ponownej oceny spowolnienia wzrostu. Wcześniejsze skonsumowanie oczekiwań sprawiło, że aktywa ryzykowne utrzymały się na wysokich poziomach, ale brakowało im trwałego impetu wzrostowego. Taka makrostruktura położyła podwaliny pod późniejszą dywergencję strukturalną i wyjaśnia, dlaczego rynek kryptowalut w Q3 wykazywał schemat „przebicie – korekta – konsolidacja na wysokim poziomie”: kapitał płynął do aktywów stosunkowo stabilnych, z weryfikowalnymi przepływami pieniężnymi, a nie do aktywów o systemowym ryzyku.

Eksplozja DAT aktywów innych niż bitcoin i strukturalny punkt zwrotny

W trzecim kwartale 2025 roku cyfrowe skarbce aktywów (Digital Asset Treasury, DAT) przeszły od marginalnej koncepcji w branży kryptowalut do najszybciej rozprzestrzeniającego się nowego tematu na globalnych rynkach kapitałowych. Po raz pierwszy w tym kwartale kapitał z rynku publicznego napłynął do kryptowalut jednocześnie pod względem skali i mechanizmu: poprzez tradycyjne narzędzia finansowania, takie jak PIPE, ATM i obligacje zamienne, miliardy dolarów płynności fiat bezpośrednio weszły na rynek kryptowalut, tworząc strukturalny trend „powiązania tokenów i akcji”.

Początki modelu DAT sięgają pioniera rynku tradycyjnego MicroStrategy (NASDAQ: MSTR). Od 2020 roku firma ta jako pierwsza włączyła bitcoin do swojego bilansu, a w latach 2020–2025 poprzez kolejne emisje obligacji zamiennych i ATM zgromadziła około 640 tys. bitcoinów, inwestując łącznie ponad 47 miliardów dolarów. Ta strategiczna decyzja nie tylko przekształciła strukturę aktywów firmy, ale także stworzyła paradygmat, w którym tradycyjne akcje stają się „wtórnym nośnikiem” aktywów kryptowalutowych.

Ponieważ logika wyceny rynku akcji i aktywów on-chain różni się systemowo, cena akcji MicroStrategy przez długi czas przewyższała wartość netto jej bitcoinów, a mNAV (kapitalizacja rynkowa / wartość netto aktywów on-chain) utrzymywał się przez lata w przedziale 1,2–1,4. Ta „strukturalna premia” ujawnia kluczowy mechanizm DAT:

Przedsiębiorstwa poprzez finansowanie na rynku publicznym utrzymują aktywa kryptowalutowe, tworząc dwukierunkową interakcję i sprzężenie zwrotne wyceny między kapitałem fiat a aktywami kryptowalutowymi na poziomie firmy.

Z mechanicznego punktu widzenia eksperyment MicroStrategy ustanowił trzy filary modelu DAT:

-

Kanał finansowania: wprowadzenie płynności fiat poprzez PIPE, ATM lub obligacje zamienne, zapewniające środki na alokację aktywów on-chain dla firmy;

-

Logika rezerw aktywów: włączenie aktywów kryptowalutowych do systemu sprawozdawczości finansowej, tworząc firmowy „cyfrowy skarbiec (On-Chain Treasury)”;

-

Wejście dla inwestorów: umożliwienie inwestorom z tradycyjnych rynków kapitałowych uzyskania pośredniej ekspozycji na aktywa kryptowalutowe poprzez akcje, co obniża bariery zgodności i przechowywania.

Te trzy elementy razem tworzą „cykl strukturalny” DAT: finansowanie – pozycjonowanie – sprzężenie zwrotne wyceny. Przedsiębiorstwa wykorzystują tradycyjne narzędzia finansowe do pozyskiwania płynności, tworzą rezerwy aktywów kryptowalutowych, a następnie poprzez premię na rynku akcji zwiększają kapitał, osiągając dynamiczną równowagę między kapitałem a tokenami.

Znaczenie tej struktury polega na tym, że po raz pierwszy umożliwiła ona wprowadzenie cyfrowych aktywów do bilansów tradycyjnych instytucji finansowych w sposób zgodny z przepisami, nadając rynkowi kapitałowemu zupełnie nową formę aktywów – „handlowalne odwzorowanie aktywów on-chain”. Innymi słowy, przedsiębiorstwa nie są już tylko uczestnikami on-chain, lecz stają się strukturalnymi pośrednikami między kapitałem fiat a aktywami kryptowalutowymi.

Wraz z potwierdzeniem i szybkim kopiowaniem tego modelu przez rynek, trzeci kwartał 2025 roku oznacza drugi etap rozprzestrzeniania się idei DAT: od „skarbców wartości” skoncentrowanych na bitcoinie do aktywów produkcyjnych, takich jak ethereum (ETH) i solana (SOL) (dochody PoS lub DeFi). Ten nowy model DAT opiera się na systemie wyceny mNAV (kapitalizacja rynkowa / wartość netto aktywów on-chain), włączając aktywa przynoszące dochód do logiki przepływów pieniężnych i wyceny przedsiębiorstwa, tworząc „cykl skarbcowy napędzany dochodami”. W przeciwieństwie do wczesnych skarbców bitcoinowych, ETH, SOL i inne aktywa oferują trwałe dochody ze stakingu i aktywności on-chain, dzięki czemu skarbcowe aktywa mają nie tylko cechy przechowywania wartości, ale także przepływów pieniężnych. Ta zmiana oznacza, że DAT przechodzi od prostego posiadania aktywów do innowacji struktury kapitałowej skoncentrowanej na dochodach produkcyjnych, stając się kluczowym pomostem łączącym wartość produkcyjnych aktywów kryptowalutowych z systemem wyceny tradycyjnych rynków kapitałowych.

Uwaga: W listopadzie 2025 roku nowa fala spadków na rynku kryptowalut wywołała najbardziej systemową od początku istnienia DAT korektę wyceny tego segmentu. Wraz z gwałtowną, 25–35% korektą kluczowych aktywów (ETH, SOL, BTC) w październiku i listopadzie oraz krótkoterminowym efektem rozwodnienia wynikającym z przyspieszonego powiększania bilansów przez niektóre firmy DAT poprzez ATM, mNAV wiodących spółek DAT powszechnie spadł poniżej 1. BMNR, SBET, FORD i inne były notowane z dyskontem (mNAV≈0,82–0,98), a nawet MicroStrategy (MSTR), które przez długi czas utrzymywało strukturalną premię, w listopadzie po raz pierwszy od 2020 roku odnotowało krótkotrwały spadek mNAV poniżej 1. Zjawisko to oznacza przejście rynku z okresu strukturalnej premii do fazy „dominacji aktywów i dyskonta wyceny”. Inwestorzy instytucjonalni powszechnie traktują to jako pierwsze pełne „stress test” branży DAT, co odzwierciedla, że rynek kapitałowy ponownie ocenia trwałość dochodów z aktywów on-chain, racjonalność tempa powiększania skarbców oraz długoterminowy wpływ struktury finansowania na wartość akcji.

SBET i BMNR prowadzą falę skarbców ethereum

W trzecim kwartale 2025 roku ukształtował się wstępny układ rynku skarbców ethereum (ETH DAT). Wśród nich SharpLink Gaming (NASDAQ: SBET) i BitMine Immersion Technologies (NASDAQ: BMNR) stały się dwiema wiodącymi firmami definiującymi paradygmat branżowy. Nie tylko skopiowały one strategię bilansową MicroStrategy, ale także dokonały „przejścia od koncepcji do instytucji” w zakresie struktury finansowania, udziału instytucji i standardów ujawniania informacji, budując podwójny filar cyklu skarbcowego ETH.

BMNR: inżynieria kapitałowa skarbca ethereum

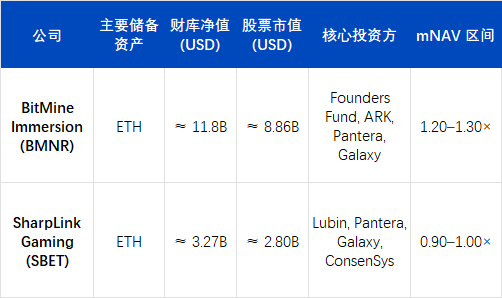

Na koniec września 2025 roku BitMine Immersion Technologies (BMNR) ugruntowało swoją pozycję największego na świecie skarbca ethereum (Ethereum Treasury). Według najnowszych danych firma posiada około 3 030 000 ETH, co przy cenie zamknięcia z 1 października $4,150/ETH odpowiada wartości netto aktywów on-chain około $12,58 mld (około 12,58 miliarda dolarów). Po uwzględnieniu gotówki i innych płynnych aktywów, łączna pozycja kryptowalutowa i gotówkowa BMNR wynosi około $12,9 mld (około 12,9 miliarda dolarów).

Według tych szacunków udział BMNR stanowi około 2,4–2,6% podaży ethereum w obiegu, co czyni ją pierwszą spółką giełdową posiadającą ponad 3 miliony ETH. Kapitalizacja rynkowa akcji wynosi około $11,2–11,8 mld (około 11,2–11,8 miliarda dolarów), a mNAV ≈ 1,27×, co jest najwyższą wyceną wśród wszystkich spółek notowanych z segmentu cyfrowych skarbców aktywów (DAT).

Strategiczny awans BMNR jest ściśle związany z restrukturyzacją organizacyjną. Przewodniczący firmy Tom Lee (były współzałożyciel Fundstrat) w połowie 2025 roku całkowicie przejął kontrolę nad operacjami kapitałowymi i sformułował kluczową tezę: „ETH to przyszły aktyw instytucjonalny o charakterze suwerennym”. Pod jego kierownictwem firma przeszła transformację z tradycyjnego przedsiębiorstwa wydobywczego do „firmy posiadającej wyłącznie ETH jako aktywo rezerwowe i PoS jako główne źródło przepływów pieniężnych”, stając się pierwszą amerykańską spółką giełdową, która uczyniła dochody ze stakingu ethereum głównym strumieniem operacyjnych przepływów pieniężnych.

Pod względem finansowania BMNR wykazało się wyjątkową siłą i efektywnością. Firma jednocześnie rozszerzała źródła kapitału na rynku publicznym i prywatnym, zapewniając długoterminowe środki na realizację strategii skarbcowej ethereum. W tym kwartale BMNR nie tylko ustanowiło nowe tempo finansowania na tradycyjnym rynku kapitałowym, ale także położyło podwaliny pod instytucjonalizację „tokenizacji aktywów on-chain”.

9 lipca BMNR złożyło oświadczenie rejestracyjne Form S-3 i podpisało umowę „At-the-Market (ATM)” z Cantor Fitzgerald i ThinkEquity, z początkowym limitem $2 mld. Zaledwie dwa tygodnie później, 24 lipca, firma ujawniła w pliku SEC 8-K, że podniosła ten limit do $4,5 mld w odpowiedzi na pozytywną reakcję rynku na model skarbcowy ETH. 12 sierpnia firma ponownie złożyła uzupełnienie do SEC, podnosząc łączny limit ATM do $24,5 mld (dodatkowe $20 mld) i jasno określając przeznaczenie środków na zakup ETH i rozbudowę portfela aktywów PoS.

Limity te oznaczają maksymalną kwotę akcji, jaką BMNR może wyemitować po cenie rynkowej za zgodą SEC, ale nie są równoznaczne z faktycznie pozyskanymi środkami.

Jeśli chodzi o faktyczne środki, firma zrealizowała kilka konkretnych transakcji:

-

Na początku lipca 2025 roku zakończono prywatną emisję PIPE o wartości $250 mln, która posłużyła do początkowego budowania pozycji ETH;

-

ARK Invest (Cathie Wood) 22 lipca ujawnił zakup akcji BMNR o wartości około $182 mln, z czego $177 mln netto firma przeznaczyła na zwiększenie pozycji ETH;

-

Founders Fund (Peter Thiel) 16 lipca zgłosił do SEC udział na poziomie 9,1%, co choć nie było nowym finansowaniem, wzmocniło konsensus instytucjonalny na rynku.

Ponadto BMNR w ramach wczesnych uprawnień ATM sprzedało już akcje o wartości około $4,5 mld, a faktyczna kwota pozyskanych środków znacznie przekroczyła początkową emisję PIPE. Do września 2025 roku firma poprzez PIPE + ATM i inne kanały pozyskała łącznie środki rzędu miliardów dolarów i kontynuuje długoterminowy plan ekspansji w ramach łącznego limitu $24,5 mld.

System finansowania BMNR ma wyraźną trójwarstwową strukturę:

-

Warstwa środków pewnych – zrealizowane emisje PIPE i skierowane do instytucji, około $450–500 mln;

-

Warstwa ekspansji rynkowej – sprzedaż akcji w ramach ATM, faktycznie pozyskane środki sięgają miliardów dolarów;

-

Warstwa potencjalnej amunicji – uzyskany od SEC łączny limit ATM $24,5 mld, zapewniający elastyczność dalszej ekspansji skarbca ETH.

Dzięki tej warstwowej strukturze kapitałowej BMNR w krótkim czasie zbudowało rezerwę około 3,03 mln ETH (o wartości około $12,58 mld), przekształcając strategię skarbcową z „eksperymentu pojedynczej pozycji” w „instytucjonalną alokację aktywów”.

Premia wyceny BMNR wynika głównie z dwóch logik:

-

Premia na poziomie aktywów: dochód ze stakingu PoS utrzymuje się na poziomie 3,4–3,8% rocznie, stanowiąc stabilną kotwicę przepływów pieniężnych;

-

Premia na poziomie kapitału: jako „zgodny z przepisami kanał dźwigniowy ETH” cena akcji zwykle wyprzedza rynek spot ETH o 3–5 dni handlowych, stając się wskaźnikiem wyprzedzającym dla instytucji śledzących rynek ETH.

Na rynku akcje BMNR w trzecim kwartale osiągnęły historyczne maksima wraz z ETH i wielokrotnie napędzały rotację segmentu. Wysoka rotacja i szybkość obrotu akcjami pokazują, że model DAT stopniowo ewoluuje w mechanizm handlowalnego „odwzorowania aktywów on-chain” na rynku kapitałowym.

SBET: wzorzec transparentności instytucjonalnego skarbca

W przeciwieństwie do agresywnej strategii powiększania bilansu przez BitMine Immersion Technologies (BMNR), SharpLink Gaming (NASDAQ: SBET) w trzecim kwartale 2025 roku wybrał bardziej stabilną, instytucjonalną ścieżkę skarbcową. Jego kluczową przewagą nie jest skala środków, lecz budowa transparentnej struktury zarządzania, standardów ujawniania i systemu audytu, co ustanowiło powtarzalny „instytucjonalny wzorzec” dla branży DAT.

Na koniec września 2025 roku SBET posiadał około 840 000 ETH, co przy średniej cenie kwartalnej daje aktywa on-chain o wartości około $3,27 mld, kapitalizację rynkową akcji około $2,8 mld i mNAV ≈ 0,95×. Choć wycena jest nieco niższa od wartości netto aktywów, kwartalny wzrost EPS wyniósł aż 98%, co pokazuje wysoką dźwignię operacyjną i efektywność w uzyskiwaniu dochodów z ETH i kontroli kosztów.

Kluczową wartością SBET nie jest agresywna ekspansja pozycji, lecz ustanowienie pierwszych w branży DAT zgodnych z przepisami, audytowalnych ram zarządzania:

-

Strategiczny doradca Joseph Lubin (współzałożyciel ethereum, założyciel ConsenSys) w II kwartale dołączył do komitetu strategicznego firmy, promując włączenie dochodów ze stakingu, instrumentów pochodnych DeFi i strategii yield farming do portfela skarbcowego firmy;

-

Pantera Capital i Galaxy Digital uczestniczyły odpowiednio w finansowaniu PIPE i posiadaniu akcji na rynku wtórnym, zapewniając firmie płynność instytucjonalną i doradztwo w zakresie alokacji aktywów on-chain;

-

Ledger Prime zapewnia model zarządzania ryzykiem on-chain i zmiennością;

-

Grant Thornton jako niezależny audytor odpowiada za weryfikację autentyczności aktywów on-chain, dochodów i kont stakingowych.

Ten system zarządzania stanowi pierwszy w branży DAT mechanizm ujawniania „on-chain + tradycyjny audyt równolegle”.

W raporcie 10-Q za trzeci kwartał 2025 roku SBET po raz pierwszy w pełni ujawnił:

-

Główne adresy portfeli firmy i strukturę aktywów on-chain;

-

Krzywą dochodów ze stakingu i rozkład węzłów;

-

Limity ryzyka dla pozycji stakingowych i restakingowych.

Raport ten uczynił SBET pierwszą spółką giełdową, która jednocześnie ujawnia dane on-chain w dokumentach SEC, znacznie zwiększając zaufanie inwestorów instytucjonalnych i porównywalność finansową. Rynek powszechnie postrzega SBET jako „zgodny z przepisami składnik indeksu ETH”: jego mNAV jest bliski 1×, cena jest silnie skorelowana z rynkiem ETH, ale dzięki transparentności informacji i stabilnej strukturze ryzyka charakteryzuje się relatywnie niską zmiennością.

Podwójna oś skarbców ETH: napęd aktywami i napęd zarządzaniem

Rozbieżne ścieżki BMNR i SBET tworzą dwie główne osie rozwoju ekosystemu ETH DAT w trzecim kwartale 2025 roku:

-

BMNR: napęd aktywami – główna logika to ekspansja bilansu, udział instytucji i premia kapitałowa. BMNR szybko akumuluje pozycje ETH dzięki narzędziom PIPE i ATM, a poprzez wycenę mNAV tworzy rynkowy kanał dźwigniowy, napędzając bezpośrednie sprzężenie kapitału fiat z aktywami on-chain.

-

SBET: napęd zarządzaniem – główna oś to transparentność, strukturalizacja dochodów skarbcowych i kontrola ryzyka. SBET włącza aktywa on-chain do systemu audytu i ujawniania informacji, ustanawiając instytucjonalne granice DAT dzięki równoległej strukturze zarządzania on-chain i tradycyjnej rachunkowości.

Obie firmy reprezentują dwa bieguny przejścia skarbców ETH od „logiki rezerw” do „instytucjonalnej formy aktywów”: pierwsza rozszerza skalę kapitału i głębokość rynku, druga ustanawia fundamenty zaufania i zgodności instytucjonalnej. W tym procesie funkcjonalność ETH DAT wykracza poza „aktywa rezerwowe on-chain”, ewoluując w złożoną strukturę łączącą generowanie przepływów pieniężnych, wycenę płynności i zarządzanie bilansem.

Instytucjonalna logika dochodów PoS, praw zarządzania i premii wyceny

Kluczowa przewaga konkurencyjna skarbców PoS, takich jak ETH, wynika z połączenia struktury aktywów generujących dochód, uprawnień sieciowych i mechanizmu wyceny rynkowej.

Wysoka stopa zwrotu ze stakingu: ustanowienie kotwicy przepływów pieniężnych

W przeciwieństwie do „nieproduktywnego posiadania” bitcoina, ETH jako aktywo sieci PoS pozwala uzyskać 3–4% rocznej stopy zwrotu ze stakingu i tworzy złożoną strukturę dochodów na rynku DeFi (staking + LST + restaking). Dzięki temu firmy DAT mogą w formie przedsiębiorstwa przechwytywać rzeczywiste przepływy pieniężne on-chain, przekształcając cyfrowe aktywa ze „statycznych rezerw” w „aktywa generujące dochód” o stabilnych wewnętrznych przepływach pieniężnych.

Uprawnienia sieciowe i rzadkość zasobów w mechanizmie PoS

Firmy skarbcowe ETH po zwiększeniu skali stakingu uzyskują uprawnienia zarządzania i pozycjonowania na poziomie sieci. BMNR i SBET obecnie kontrolują łącznie około 3,5–4% skali stakingu ETH w całej sieci, co już daje im marginalny wpływ na zarządzanie protokołem. Taka kontrola ma logikę premii podobną do „pozycji systemowej”, a rynek jest skłonny przyznać wycenę powyżej wartości netto aktywów.

Mechanizm powstawania premii mNAV

Wycena firm DAT odzwierciedla nie tylko wartość netto posiadanych aktywów on-chain (NAV), ale także dwie kategorie oczekiwań:

-

Premia z przepływów pieniężnych: oczekiwania dotyczące zysków ze stakingu i strategii on-chain;

-

Premia strukturalna: akcje firm zapewniają tradycyjnym instytucjom zgodny z przepisami kanał ekspozycji na ETH, tworząc instytucjonalną rzadkość.

Na szczytach rynku w lipcu i sierpniu średni mNAV ETH DAT utrzymywał się w przedziale 1,2–1,3, a w przypadku niektórych firm (BMNR) sięgał nawet 1,5. Ta logika wyceny jest podobna do premii ETF na złoto lub struktury premii/dyskonta NAV w funduszach zamkniętych i stanowi ważny „pośrednik wyceny” dla instytucjonalnego kapitału wchodzącego w aktywa on-chain.

Innymi słowy, premia DAT nie jest napędzana emocjami, lecz wynika z rzeczywistych zysków, uprawnień sieciowych i kanałów kapitałowych. To także wyjaśnia, dlaczego skarbce ETH w ciągu zaledwie jednego kwartału przyciągnęły większą gęstość kapitału i aktywność handlową niż skarbce bitcoinowe (model MSTR).

Strukturalna ewolucja skarbców od ETH do wielu altcoinów

W sierpniu i wrześniu tempo ekspansji DAT spoza ekosystemu ethereum wyraźnie przyspieszyło. Nowa fala instytucjonalnej alokacji, reprezentowana przez skarbce solana, oznacza, że temat rynkowy przesuwa się od „pojedynczych rezerw aktywów” do „warstwowania aktywów wielołańcuchowych”. Trend ten wskazuje, że model DAT rozprzestrzenia się z rdzenia ETH na wiele ekosystemów, tworząc bardziej systemową strukturę kapitału międzyłańcuchowego.

FORD: instytucjonalny wzorzec skarbca solana

Forward Industries (NASDAQ: FORD) stał się najbardziej reprezentatywnym przypadkiem tego etapu. W trzecim kwartale firma zakończyła finansowanie PIPE o wartości $1,65 mld, przeznaczając całość środków na zakup solana i inwestycje ekosystemowe. Na koniec września 2025 roku FORD posiadał około 6,82 mln SOL, co przy średniej cenie kwartalnej $248–$252 daje wartość netto skarbca on-chain około $1,69 mld, kapitalizację rynkową akcji około $2,09 mld i mNAV ≈ 1,24×, co czyni ją liderem wśród firm skarbcowych spoza ETH.

W przeciwieństwie do wczesnych ETH DAT, wzrost FORD nie był napędzany pojedynczym aktywem, lecz był wynikiem rezonansu wielu kapitałów i ekosystemów:

-

Inwestorzy to Multicoin Capital, Galaxy Digital i Jump Crypto, wszyscy od dawna kluczowi inwestorzy ekosystemu solana;

-

Struktura zarządzania obejmuje członków rady doradczej Solana Foundation, ustanawiając strategiczne ramy „aktywa on-chain jako środki produkcji przedsiębiorstwa”;

-

Posiadane aktywa SOL pozostają w pełni płynne, bez stakingu lub alokacji DeFi, aby zachować elastyczność strategiczną dla przyszłego restakingu i powiązań z aktywami RWA.

Ten model „wysokiej płynności + konfigurowalnego skarbca” czyni FORD centrum kapitałowym ekosystemu solana i odzwierciedla oczekiwania rynku dotyczące strukturalnej premii dla aktywów wysokowydajnych blockchainów.

Strukturalne zmiany na globalnej mapie DAT

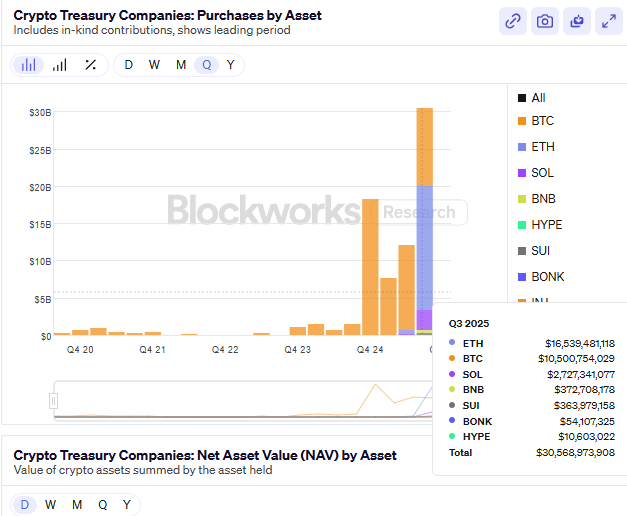

Na koniec trzeciego kwartału 2025 roku łączna wielkość skarbców DAT spoza bitcoina ujawnionych publicznie na świecie przekroczyła $24 mld, co oznacza wzrost o około 65% kwartał do kwartału. Struktura rozkłada się następująco:

-

Ethereum (ETH) nadal dominuje, stanowiąc około 52% całkowitej wielkości;

-

Solana (SOL) stanowi około 25%, będąc drugim najważniejszym kierunkiem alokacji kapitału instytucjonalnego;

-

Pozostałe środki są głównie alokowane w BNB, SUI, HYPE i inne nowe aktywa, tworząc poziom horyzontalnej ekspansji modelu DAT.

Wycena ETH DAT opiera się na dochodach ze stakingu PoS i wartości praw zarządzania, reprezentując logikę długoterminowych przepływów pieniężnych i kontroli sieci; SOL DAT czerpie premię głównie z potencjału wzrostu ekosystemu i efektywności stakingu, kładąc nacisk na efektywność kapitału i skalowalność. BMNR i SBET ustanowiły podstawy instytucjonalne i aktywowe na etapie ETH, a pojawienie się FORD napędza model DAT do drugiego etapu wielołańcuchowości i ekosystemowości.

Jednocześnie niektórzy nowi uczestnicy zaczęli eksplorować rozszerzenie funkcji DAT:

-

Ethena (ENA) wprowadziła model StablecoinX, łącząc dochody z obligacji skarbowych z strukturą hedgingową on-chain, próbując stworzyć „skarbiec stablecoinów generujących dochód”, aby stworzyć rezerwowe aktywa stabilne, ale generujące przepływy pieniężne;

-

BNB DAT jest prowadzony przez ekosystem giełdowy, opierając się na zabezpieczeniu aktywów przedsiębiorstw ekosystemowych i tokenizacji rezerw w celu rozbudowy puli płynności, tworząc „zamknięty system skarbcowy”.

Faza stagnacji po przewartościowaniu i ponowna wycena ryzyka

Po silnych wzrostach w lipcu i sierpniu segment DAT we wrześniu wszedł w fazę ponownej równowagi po przewartościowaniu. Akcje drugorzędnych skarbców czasowo podniosły ogólną premię segmentu, a mediana mNAV przekroczyła 1,2×, ale wraz z zaostrzeniem regulacji i spowolnieniem finansowania wsparcie wyceny szybko spadło pod koniec kwartału, a zainteresowanie segmentem wyraźnie osłabło.

Strukturalnie branża DAT przechodzi od „innowacji aktywów” do „integracji instytucjonalnej”. Skarbce ETH i SOL ustanowiły „podwójny system wyceny”, ale płynność, zgodność i rzeczywista stopa zwrotu aktywów ekspansywnych wciąż są w fazie weryfikacji. Innymi słowy, siła napędowa rynku przeszła z „oczekiwań premii” do „realizacji zysków”, a branża weszła w cykl ponownej wyceny.

Po wrześniu kluczowe wskaźniki osłabły jednocześnie:

-

Stopa zwrotu ze stakingu ETH spadła z 3,8% na początku kwartału do 3,1%, a stopa zwrotu ze stakingu SOL spadła o ponad 25% kwartał do kwartału;

-

mNAV wielu drugorzędnych firm DAT spadł już poniżej 1, a efektywność kapitałowa marginalnie się zmniejszyła;

-

Łączna wartość finansowania PIPE i ATM spadła o około 40% kwartał do kwartału, a instytucje takie jak ARK, VanEck, Pantera wstrzymały nowe alokacje DAT;

-

Na poziomie ETF-ów napływ netto kapitału stał się ujemny, a niektóre fundusze zastąpiły pozycje skarbcowe ETH krótkoterminowymi ETF-ami na obligacje skarbowe, aby ograniczyć ryzyko zmienności wyceny.

Ta korekta ujawniła kluczowy problem: efektywność kapitałowa modelu DAT została w krótkim czasie nadmiernie wykorzystana. Wczesna premia wyceny wynikała z innowacji strukturalnych i instytucjonalnej rzadkości, ale gdy dochody on-chain spadły, a koszty finansowania wzrosły, tempo powiększania bilansów firm przewyższyło wzrost zysków, co doprowadziło do „ujemnego cyklu rozwodnienia” – wzrost kapitalizacji rynkowej zależał od finansowania, a nie od przepływów pieniężnych.

Z makroekonomicznego punktu widzenia segment DAT wchodzi w „okres internalizacji wyceny”:

-

Kluczowe firmy (BMNR, SBET, FORD) utrzymują stabilność strukturalną dzięki solidnym skarbcom i transparentności informacji;

-

Projekty peryferyjne z powodu jednowymiarowej struktury kapitałowej i braku ujawniania informacji stoją w obliczu delewarowania i kurczenia się płynności;

-

Regulacyjnie SEC wymaga od firm ujawnienia głównych adresów portfeli i standardów ujawniania dochodów ze stakingu, co dodatkowo ogranicza przestrzeń dla „wysokoczęstotliwościowego powiększania bilansów”.

Krótkoterminowe ryzyko wynika głównie z refleksyjności płynności prowadzącej do kompresji wyceny. Gdy mNAV stale spada, a dochody ze stakingu PoS nie pokrywają kosztów finansowania, zaufanie rynku do modelu „rezerw on-chain + wycena akcji” zostanie naruszone, co może prowadzić do systemowej korekty wyceny podobnej do tej po letnim boomie DeFi w 2021 roku. Niemniej jednak branża DAT nie wchodzi w recesję, lecz przechodzi z fazy „napędzanej powiększaniem bilansu” do fazy „napędzanej zyskami”. W nadchodzących kwartałach skarbce ETH i SOL prawdopodobnie utrzymają przewagę instytucjonalną, a ich wycena będzie coraz bardziej zależna od:

-

Efektywności dochodów ze stakingu i restakingu;

-

Transparentności on-chain i standardów ujawniania zgodnych z przepisami.

Innymi słowy, pierwsza faza boomu DAT dobiegła końca, a branża wchodzi w „okres konsolidacji i weryfikacji”. Kluczowymi zmiennymi powrotu wyceny w przyszłości będą stabilność dochodów PoS, efektywność integracji restakingu oraz jasność polityki regulacyjnej.

Rynki predykcyjne: „barometr” narracji makro i wzrost gospodarki uwagi

W trzecim kwartale 2025 roku rynki predykcyjne przeszły od „kryptowalutowej zabawy na marginesie” do „nowej infrastruktury rynkowej na styku on-chain i zgodnych z przepisami finansów”. W warunkach częstych zmian polityki makroekonomicznej oraz gwałtownych wahań oczekiwań inflacyjnych i stóp procentowych, rynki predykcyjne stopniowo stały się ważnym miejscem do wychwytywania nastrojów rynkowych, zabezpieczania ryzyka politycznego i odkrywania cen narracji. Połączenie narracji makroekonomicznej i on-chain sprawiło, że ewoluowały one z narzędzia spekulacyjnego w warstwę rynkową łączącą agregację informacji i sygnały cenowe.

Z historycznego punktu widzenia natywne rynki predykcyjne kryptowalut wykazywały znaczną przewidywalność podczas wielu wydarzeń makroekonomicznych i politycznych. Podczas wyborów prezydenckich w USA w 2024 roku łączny wolumen obrotu na Polymarket przekroczył $500 mln, z czego sam kontrakt „kto wygra wybory prezydenckie” osiągnął $250 mln, a dzienny szczyt obrotów przekroczył $20 mln, ustanawiając rekord dla rynków predykcyjnych on-chain. W przypadku wydarzeń makroekonomicznych, takich jak „czy Fed obniży stopy procentowe we wrześniu 2024 roku”, zmiany cen kontraktów wyraźnie wyprzedzały korekty oczekiwań na rynku kontraktów terminowych CME FedWatch, co pokazuje, że rynki predykcyjne w niektórych okresach mają wartość wskaźnika wyprzedzającego.

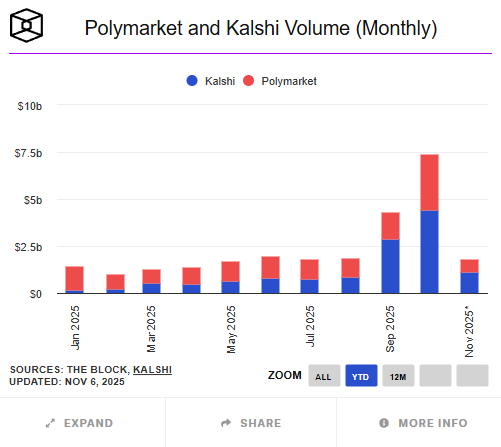

Mimo to łączna wielkość rynków predykcyjnych on-chain nadal jest znacznie mniejsza niż ich tradycyjnych odpowiedników. Od 2025 roku łączny wolumen obrotu na globalnych rynkach predykcyjnych kryptowalut (reprezentowanych przez Polymarket, Kalshi itd.) wyniósł około $24,1 mld, podczas gdy roczny wolumen obrotu na tradycyjnych platformach zgodnych z przepisami, takich jak Betfair czy Flutter Entertainment, sięga setek miliardów dolarów. Skala rynków on-chain stanowi mniej niż 5% tradycyjnych, ale pod względem tempa wzrostu użytkowników, zakresu tematycznego i aktywności handlowej wykazują one wyższą dynamikę niż tradycyjne produkty finansowe.

W trzecim kwartale Polymarket stał się przykładem fenomenalnego wzrostu. W przeciwieństwie do plotek z połowy roku o „finansowaniu przy wycenie $1 mld”, najnowsze doniesienia z początku października wskazują: spółka-matka NYSE ICE planuje zainwestować do $2 mld i objąć około 20% udziałów, co oznacza wycenę Polymarket na około $8–9 mld. Oznacza to, że jego dane i model biznesowy zostały już uznane przez Wall Street. Do końca października łączny wolumen obrotu Polymarket w 2025 roku wyniósł około $13,2 mld, a miesięczny wolumen obrotu we wrześniu osiągnął $1,4–1,5 mld, co oznacza wyraźny wzrost w porównaniu z drugim kwartałem, a w październiku miesięczny wolumen obrotu osiągnął rekordowy poziom $3 mld. Tematy handlowe koncentrowały się na „czy Fed obniży stopy procentowe na wrześniowym posiedzeniu FOMC”, „czy SEC zatwierdzi ETF ethereum do końca roku”, „szanse na zwycięstwo w kluczowych stanach w wyborach prezydenckich w USA” oraz „zachowanie ceny akcji Circle (CIR) po debiucie giełdowym” i innych wydarzeniach makroekonomicznych i regulacyjnych. Niektórzy badacze wskazują, że zmienność cen tych kontraktów w większości przypadków wyprzedzała zmiany rentowności amerykańskich obligacji i krzywą prawdopodobieństwa FedWatch o około 12–24 godziny, stając się wskaźnikiem nastrojów rynkowych o charakterze wyprzedzającym.

Jednocześnie Kalshi osiągnęło przełom instytucjonalny na ścieżce zgodności. Jako zarejestrowana giełda rynków predykcyjnych pod nadzorem Commodity Futures Trading Commission (CFTC) w USA, Kalshi w czerwcu 2025 roku zakończyło rundę finansowania C o wartości $185 mln (prowadzone przez Paradigm), osiągając wycenę około $2 mld; najnowsze dane z października wskazują na wzrost wyceny do $5 mld, a roczna dynamika wolumenu obrotu przekracza 200%. Platforma w trzecim kwartale wprowadziła kontrakty powiązane z aktywami kryptowalutowymi, takie jak „czy bitcoin zamknie się powyżej $80,000 na koniec miesiąca” i „czy ETF ethereum zostanie zatwierdzony przed końcem roku”, co oznacza, że tradycyjne instytucje oficjalnie weszły na rynek spekulacji i zabezpieczania wydarzeń związanych z narracją kryptowalutową. Według Investopedia, wolumen obrotu kontraktami związanymi z kryptowalutami na tej platformie przekroczył $500 mln w ciągu dwóch miesięcy od uruchomienia, zapewniając inwestorom instytucjonalnym nowy kanał wyrażania oczekiwań makroekonomicznych w ramach zgodnych z przepisami. W ten sposób rynki predykcyjne przyjęły dwutorową strukturę „wolność on-chain + rygor zgodności”.

W przeciwieństwie do wczesnych platform predykcyjnych skoncentrowanych na rozrywce i polityce, w trzecim kwartale 2025 roku główny nurt rynku wyraźnie przesunął się w kierunku polityki makroekonomicznej, regulacji finansowej i wydarzeń powiązanych z tokenami i akcjami. Łączny wolumen obrotu kontraktami makroekonomicznymi i regulacyjnymi na Polymarket przekroczył $500 mln, stanowiąc ponad 40% kwartalnego wolumenu obrotu. Inwestorzy wykazali wysokie zaangażowanie w tematy takie jak „czy ETF spot ETH zostanie zatwierdzony przed końcem Q4” i „czy cena akcji Circle po debiucie giełdowym przekroczy kluczowy poziom”. Zmienność cen tych kontraktów w niektórych okresach wyprzedzała nawet nastroje w tradycyjnych mediach i oczekiwania rynku instrumentów pochodnych, stopniowo ewoluując w „mechanizm wyceny konsensusu rynkowego”.

Kluczową innowacją rynków predykcyjnych on-chain jest to, że dzięki mechanizmowi tokenizacji umożliwiają płynnościową wycenę wydarzeń. Każde wydarzenie predykcyjne jest wyceniane w formie tokenów binarnych lub ciągłych (np. YES/NO Token), a automatyczny animator rynku (AMM) zapewnia płynność, umożliwiając efektywne odkrywanie cen bez konieczności kojarzenia zleceń. Rozliczenie opiera się na zdecentralizowanych wyroczniach (np. UMA, Chainlink), co gwarantuje przejrzystość i możliwość audytu. Ta struktura sprawia, że niemal każde wydarzenie społeczne i finansowe – od wyników wyborów po decyzje o stopach procentowych – może być wyceniane i handlowane jako aktywa on-chain, tworząc nowy paradygmat „finansjalizacji informacji”.

Jednak szybki rozwój niesie również ryzyka. Po pierwsze, ryzyko wyroczni pozostaje kluczowym technologicznym wąskim gardłem rynków predykcyjnych on-chain – każde opóźnienie lub manipulacja danymi zewnętrznymi może wywołać spory dotyczące rozliczenia kontraktów. Po drugie, niejasne granice zgodności nadal ograniczają ekspansję rynku – USA i UE nie ujednoliciły jeszcze w pełni regulacji dotyczących instrumentów pochodnych opartych na wydarzeniach. Po trzecie, niektóre platformy nadal nie mają procedur KYC/AML, co może rodzić ryzyko zgodności źródeł kapitału. Wreszcie, nadmierna koncentracja płynności na czołowych platformach (udział Polymarket przekracza 90%) może w skrajnych warunkach prowadzić do odchyleń cenowych i zwiększonej zmienności rynku.

Podsumowując, wyniki rynków predykcyjnych w trzecim kwartale pokazują, że nie są już one marginalną „zabawą kryptowalutową”, lecz stają się ważną warstwą nośną narracji makroekonomicznej. Są zarówno natychmiastowym odzwierciedleniem nastrojów rynkowych, jak i narzędziem pośredniczącym w agregacji informacji i wycenie ryzyka. W perspektywie czwartego kwartału rynki predykcyjne prawdopodobnie będą nadal ewoluować w ramach dwutorowej struktury „on-chain × zgodność”: część on-chain, czyli Polymarket, będzie rozszerzać działalność dzięki płynności DeFi i handlowi narracjami makroekonomicznymi; ścieżka zgodności, czyli Kalshi, przyspieszy przyciąganie kapitału instytucjonalnego dzięki uznaniu regulacyjnemu i mechanizmowi wyceny w dolarach. Wraz z popularyzacją narracji finansowych opartych na danych rynki predykcyjne przechodzą od gospodarki uwagi do infrastruktury decyzyjnej, stając się jedną z nielicznych warstw aktywów w systemie finansowym, które jednocześnie odzwierciedlają nastroje zbiorowe i mają funkcję wyprzedzającej wyceny.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Zasoby złota Tether wzrosły do 116 ton, rywalizując z małymi bankami centralnymi

Ukryta narracja stojąca za gwałtownym wzrostem ZEC: migracja bezpiecznej przystani dla "Chen Zhi i Qian Zhiminów"

Bitcoin to ubezpieczenie wobec walut fiat; Zcash (ZEC) to ubezpieczenie wobec Bitcoin.

Osiem lat Solana: Anatoly opowiada kulisy historii

Dlaczego token nie rośnie, mimo tak świetnego założyciela i produktu?