Giganci kupują na dołku: fala przejęć w branży kryptowalut znów się rozpoczyna

Autor: Gu Yu, ChainCatcher

Oryginalny tytuł: Giganci kupują dołki, branża krypto przeżywa falę fuzji i przejęć

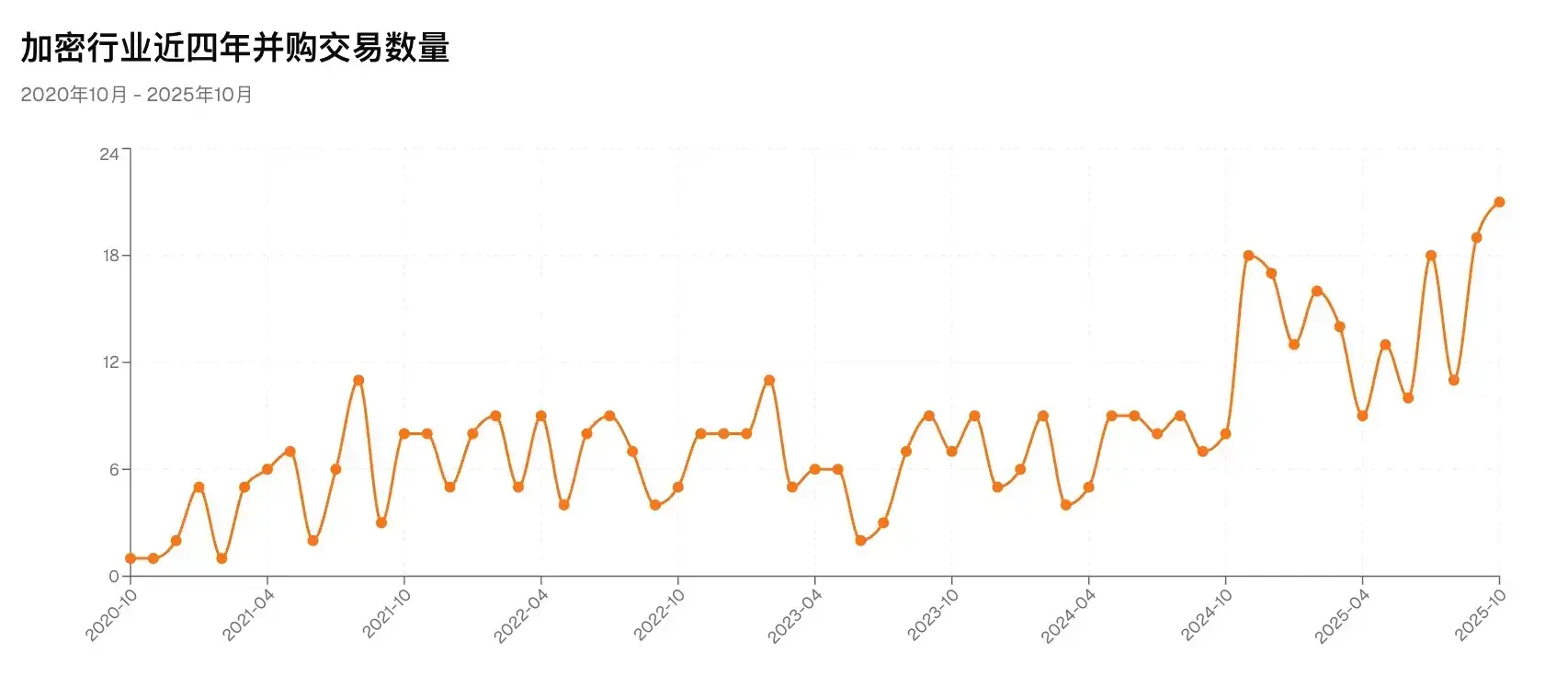

W 2025 roku świat kryptowalut przeżywa bezprecedensową falę fuzji i przejęć.

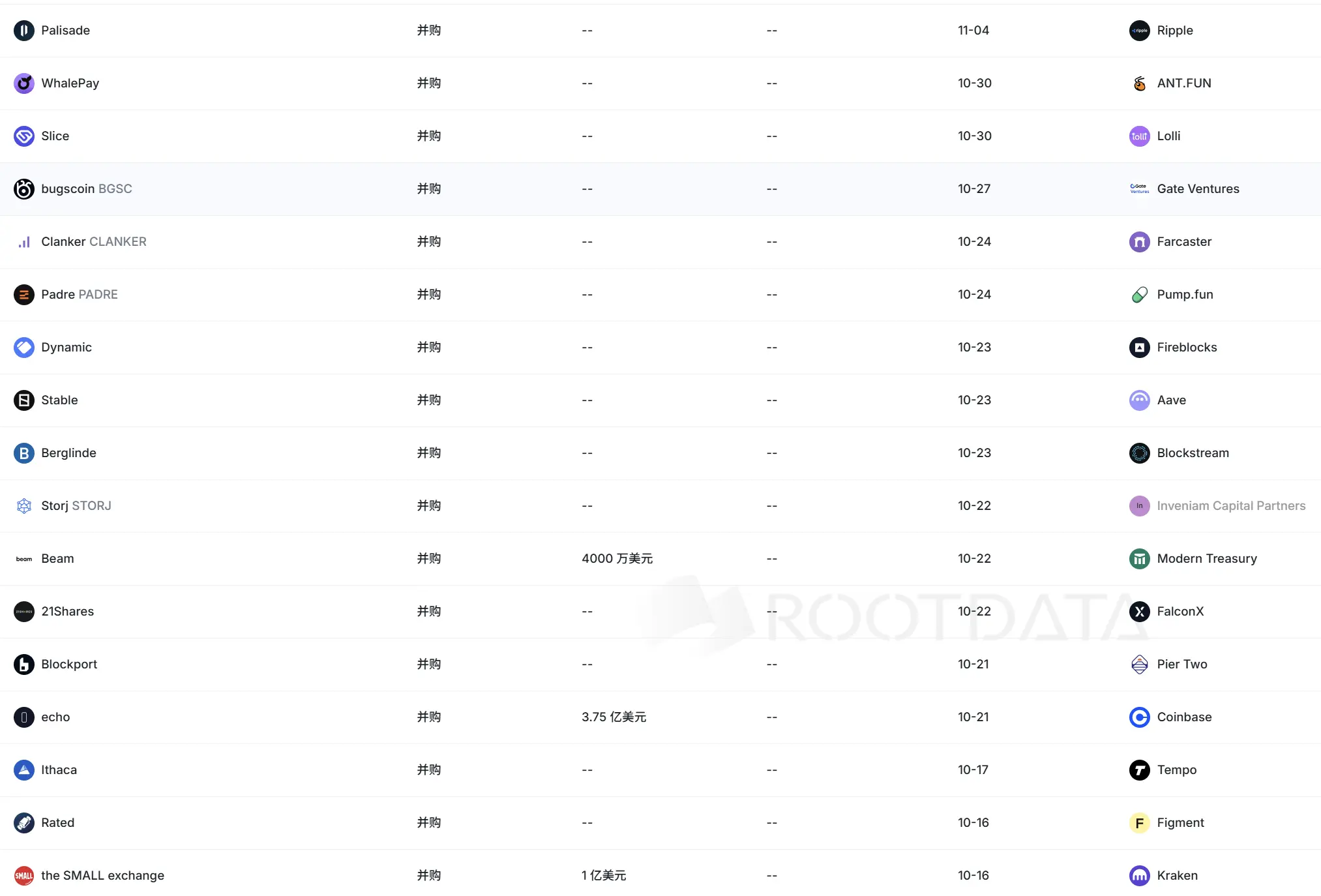

Od protokołów DeFi po firmy zarządzające aktywami, od firm płatniczych po dostawców infrastruktury – nowe transakcje M&A pojawiają się niemal codziennie. Kraken przejął platformę handlu kontraktami terminowymi NinjaTrader za 1,5 miliarda dolarów, a Coinbase niedawno przejęło giełdę instrumentów pochodnych Deribit oraz platformę fundraisingową on-chain Echo. Według danych RootData, od początku 2025 roku liczba fuzji i przejęć w branży krypto osiągnęła 143, co nie tylko ustanowiło nowy rekord, ale także oznacza wzrost o 93% w porównaniu z analogicznym okresem ubiegłego roku.

Dlaczego giganci tak chętnie przeprowadzają fuzje i przejęcia w okresie słabego rynku? Jakie skutki dla rynku przyniesie kumulacja tych transakcji?

I. Giganci zamieniają kapitał na czas

Fuzje i przejęcia to najprostszy sposób dla gigantów na rozszerzenie pola działania i zwiększenie konkurencyjności.

W ostatnich latach giganci, tacy jak scentralizowane giełdy, radzili sobie dobrze głównie dzięki opłatom transakcyjnym. Jednak po przejściu rynku wtórnego w fazę bessy i zaostrzeniu regulacji, proste przychody z handlu przestały wystarczać do wzrostu, a zewnętrzni giganci Web2 zaczęli patrzeć łakomym okiem na branżę. W rezultacie zaczęli oni rozszerzać swoje pole działania poprzez przejęcia – albo uzupełniając braki w ekosystemie, albo zdobywając zasoby zgodne z regulacjami.

Dzięki fuzjom i przejęciom giganci mogą pominąć długotrwały okres samodzielnych badań i rozwoju oraz budowania rynku, szybko włączając konkurencyjne lub uzupełniające zespoły do swoich struktur, co pozwala w krótkim czasie rozbudować ofertę produktów – na przykład rozszerzyć działalność z rynku spot na instrumenty pochodne, z handlu na płatności i powiernictwo, zwiększając zdolność obsługi pełnego stacku usług.

Co ważniejsze, poprzez zakup podmiotów już posiadających licencje lub dobrze rozwiniętą strukturę zgodności, platformy mogą szybciej uzyskać „dowód tożsamości” umożliwiający wejście na niektóre rynki (np. licencje, procesy zgodności lub kanały rozliczeniowe w określonych jurysdykcjach), co jest znacznie szybsze niż budowanie własnego zespołu ds. zgodności. Jest to szczególnie istotne w świecie krypto, gdzie regulacje są coraz bardziej rygorystyczne i różnią się w zależności od regionu.

Przykładem jest Coinbase. Od 2025 roku ich strategia M&A jest niemal „całkowicie łańcuchowa”: od giełd instrumentów pochodnych, przez platformy finansowania on-chain, po firmy zajmujące się zgodnym powiernictwem, obejmując handel, emisję, płatności i zarządzanie aktywami. Osoba z branży blisko związana z Coinbase ujawnia: „Chcą stworzyć ‘mapę Goldman Sachs’ w branży krypto – nie opierając się na cenie coinów, lecz na systemie usług.”

Działania Kraken mają podobną logikę. NinjaTrader to doświadczony gracz w tradycyjnych finansach, a przejęcie przez Kraken oznacza zdobycie uznanego przez amerykańskie organy regulacyjne kanału zgodności, co pozwala wprowadzić klientów i narzędzia z rynku kontraktów terminowych do własnego ekosystemu. W przyszłości Kraken nie będzie musiał już szukać obejść, by oferować pełniejsze usługi w zakresie instrumentów pochodnych i kontraktów terminowych.

Innymi słowy, gdy małe projekty wciąż zmagają się z kolejną rundą finansowania i listingiem tokenów, giganci już zamieniają gotówkę na czas i przejęcia na przyszłość.

Ten trend nie dotyczy tylko takich gigantów jak Coinbase – uczestniczą w nim również Robinhood, Mastercard, Stripe, SoftBank i inni giganci Web2. Oznacza to, że Web3 nie jest już tylko grą dla startupów i inwestorów detalicznych, lecz przyciąga tradycyjny kapitał, instytucje finansowe, a nawet spółki giełdowe. Fuzje i przejęcia stały się dla nich mostem do wejścia w Web3.

Co więcej, obecna sytuacja rynkowa daje im ważną okazję do zwiększenia inwestycji w M&A. Obecnie rynek pierwotny krypto pozostaje słaby, a zdecydowana większość projektów krypto boryka się z trudnościami w pozyskiwaniu finansowania i wyjściu z inwestycji, będąc w niekorzystnej pozycji na rynku kapitałowym. Dlatego giganci dysponujący dużą ilością gotówki lub dostępem do rynków kapitałowych mogą wykorzystać przewagę kapitałową do dominacji w ustalaniu cen i strukturze transakcji. Dla sprzedających przyjęcie struktury transakcji opartej na wymianie udziałów, częściowej płatności gotówką i akcjami lub współpracy strategicznej jest często bezpieczniejsze niż ryzykowne wprowadzanie tokenów na rynek publiczny. W rezultacie silniejsi kapitałowo mają naturalną przewagę negocjacyjną, mogąc nabyć kluczowe technologie, użytkowników i licencje po korzystniejszej cenie.

II: Złoty okres dla budowniczych Web3?

Dotychczas główną ścieżką wyjścia dla wielu projektów Web3 było „emisja tokena – wzrost ceny – wykup/skaszowanie”, co silnie zależało od nastrojów na rynku wtórnym i łatwo było uzależnić się od wahań cen coinów. Fuzje i przejęcia oferują zespołom projektowym inną, bardziej stabilną ścieżkę: integrację z większymi graczami z branży lub spoza niej, uzyskanie gotówki/udziałów lub dalszy rozwój w ramach większej platformy, co daje zespołowi i technologii płynniejszą drogę do kapitalizacji, bez konieczności polegania wyłącznie na emisji tokenów i listingach – tym „wysysającym krew” procesie.

Fuzje i przejęcia realizowane przez Coinbase, Kraken i innych w pewnym stopniu poszerzyły możliwości realizacji wartości przez projekty i zespoły Web3. W obecnej „zimie kapitałowej” daje to również zastrzyk pewności dla inwestycji w udziały na rynku pierwotnym krypto, przynosząc więcej wiary dla nowych przedsiębiorców w branży.

Wzrost liczby fuzji i przejęć w branży krypto nie jest przypadkiem, lecz wynikiem dojrzałości rynku, restrukturyzacji kapitałowej oraz wspólnego wpływu regulacji i potrzeb użytkowników. Fuzje i przejęcia pozwalają na szybszą redystrybucję technologii, użytkowników i zdolności zgodności w ramach rynku krypto – czołowe firmy wykorzystują je do umacniania i rozszerzania swojej przewagi konkurencyjnej, a dla małych i średnich projektów stanowią one bardziej stabilną ścieżkę wyjścia i rozwoju.

W dłuższej perspektywie ta fala fuzji i przejęć może zachęcić wiele projektów krypto do przekształcenia się z technicznych społeczności lub firm marketingowych w prawdziwie skomercjalizowane firmy z jasno określonymi przypadkami użycia i solidną technologią, skupiając uwagę na doświadczeniu produktu, zgodności i wdrożeniu biznesowym. Bez wątpienia sprzyja to długoterminowemu zdrowemu rozwojowi branży i przyspiesza jej mainstreamizację.

Oczywiście fuzje i przejęcia nie są panaceum. Giganci nadal stoją przed wieloma niepewnościami, takimi jak integracja – jak włączyć zalety przejmowanej firmy na poziomie organizacyjnym, produktowym, zgodności czy klienta; jeśli integracja się nie powiedzie, może się okazać, że „kupili tylko wydmuszkę”. Istnieje też ryzyko bańki wycenowej, co może negatywnie wpłynąć na przepływy pieniężne i rentowność przejmującego.

Tak czy inaczej, to ogromna korzyść dla przedsiębiorców krypto i długoterminowego ekosystemu – rynek zapewni bardziej przyjazne warunki przetrwania projektom, które solidnie pracują nad technologią i przypadkami użycia. Pytania typu „Jak wyjdziemy, jeśli nie wypuścimy tokena?” przestaną stopniowo ciążyć nad głowami przedsiębiorców i budowniczych – ich złoty okres właśnie nadchodzi.

Branża krypto w 2025 roku stoi na takim właśnie rozdrożu. Zamiast mówić, że to gra kapitału, lepiej powiedzieć, że to nieunikniona droga do dojrzałości branży krypto.

W ciągu najbliższych kilku lat być może zobaczymy: giełdy przestają być tylko giełdami, stając się supermarketami finansowymi typu „one-stop-shop”; portfele przestają być tylko portfelami, stając się wejściem użytkownika do finansów on-chain; stablecoiny przestają być tylko stablecoinami, stając się podstawową walutą do natychmiastowych rozliczeń transgranicznych.

A to wszystko zaczyna się właśnie od tej fali „fuzji i przejęć”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SoFi staje się pierwszym narodowym bankiem w USA oferującym handel kryptowalutami w obliczu zmian regulacyjnych

JPMorgan testuje token depozytowy JPMD na Base, przyspieszając instytucjonalne finanse on-chain