Robinhood tworzy instytucję finansową dedykowaną nowemu pokoleniu

Przychody Robinhood z kryptowalut w trzecim kwartale wzrosły o 300%, osiągając 1.27 miliarda dolarów.

Przychody Robinhood z kryptowalut w trzecim kwartale wzrosły o 300%, a całkowite przychody osiągnęły 1,27 miliarda dolarów.

Autorzy: Nicholas Grous, Varshika Prasanna, ARK Invest

Tłumaczenie: Nicky, Foresight News

TL;DR:

Model biznesowy Robinhood rozpoczął się od strukturalnego wyzwania wobec tradycyjnych modeli zysków brokerów (prowizje i opłaty). Ich strategia „braku prowizji” nie była jedynie konkurencją cenową, lecz kluczowym projektem mającym na celu obniżenie barier wejścia dla inwestorów detalicznych. Ten ruch wywołał strukturalne zmiany w branży, zmuszając tradycyjnych gigantów do podążania za nimi i obiektywnie przekształcając model biznesowy oraz oczekiwania konsumentów w sektorze brokerskim dla klientów detalicznych.

Trójwarstwowa, progresywna architektura strategiczna:

- Rozszerzenie działalności brokerskiej: Opierając się na handlu akcjami bez prowizji, Robinhood zbudował młodą, mobilną bazę użytkowników. Następnie systematycznie rozszerzał ofertę na opcje, kryptowaluty, a nawet rynki predykcyjne, dążąc do stworzenia kompleksowej platformy handlowej obejmującej wiele klas aktywów, łącząc handel z elementami kultury i rozrywki w celu zwiększenia zaangażowania użytkowników.

- Budowa ekosystemu finansowego: Na bazie relacji brokerskich firma, poprzez usługę subskrypcyjną Robinhood Gold jako centralny punkt, rozszerza się na sąsiednie obszary, takie jak bankowość, kredyty, emerytury i zarządzanie majątkiem. Celem tej strategii jest zwiększenie lojalności i wartości klienta poprzez integrację wielu pionów usług finansowych. Kluczowym elementem jest wykorzystanie przewagi technologicznej platformy do obniżenia kosztów tradycyjnych usług (np. niskie progi dla kont zarządzanych, brak opłat rocznych za karty kredytowe), przekazując zaoszczędzone zyski użytkownikom i budując w ten sposób bariery konkurencyjne.

- Obsługa międzypokoleniowego transferu majątku: Najwyższy poziom tej strategii koncentruje się na przewidywanym transferze majątku między pokoleniami. Wysoka penetracja Robinhood wśród młodego pokolenia daje mu strukturalną pozycję w przejmowaniu aktywów, takich jak akcje, konta emerytalne i gotówka, które wkrótce zostaną przekazane. Rozszerzenie linii produktów ma na celu dopasowanie możliwości platformy do przyszłych kategorii aktywów, które będą transferowane, przekształcając obecne przewagi w bazie użytkowników w przyszłą skalę zarządzanych aktywów.

Ostatecznym celem Robinhood nie jest jedynie bycie kolejnym brokerem, lecz ewolucja w rdzeniowy system operacyjny finansów nowego pokolenia inwestorów, dzięki szybkiemu wdrażaniu produktów i zintegrowanemu doświadczeniu platformy. Sukces zależy od tego, czy uda się systematycznie przekształcić użytkowników pozyskanych w początkowej fazie działalności brokerskiej w głębokich użytkowników całego ekosystemu finansowego oraz skutecznie przechwycić odpowiednią część aktywów podczas długotrwałego międzypokoleniowego transferu majątku.

Wstęp

Przez dziesięciolecia tradycyjne instytucje finansowe zarabiały na prowizjach brokerskich, opłatach za opcje, karach za przekroczenie salda i opłatach doradczych. Z powodu braku alternatyw i wysokich kosztów zmiany, konsumenci czuli się uwięzieni, podczas gdy banki i brokerzy błędnie interpretowali to jako lojalność wobec modeli wyzyskujących i nieprzyjaznych klientom.

W odpowiedzi pojawił się Robinhood. Firma ta, z jasno określoną misją „demokratyzacji usług finansowych dla wszystkich”, wprowadziła handel bez prowizji za pomocą prostego, mobilnego interfejsu. Ten ruch na nowo ustalił oczekiwania konsumentów, zmusił całą branżę do dalszego obniżania opłat i otworzył klasy aktywów wcześniej dostępne tylko dla instytucji szerokiej publiczności.

W tym artykule przeanalizujemy strategię sukcesu Robinhood:

- Opanowanie działalności brokerskiej: Wyjaśnienie, jak Robinhood zdemokratyzował działalność brokerską i przekształcił branżę.

- Integracja systemu produktów finansowych dla osób fizycznych: Szczegółowy opis, jak Robinhood integruje różne usługi, tworząc spójny ekosystem.

- Wielki transfer majątku: Analiza szans wynikających z trendów międzypokoleniowych, które mogą umieścić Robinhood w centrum rynku o łącznej wartości przekraczającej 600 miliardów dolarów.

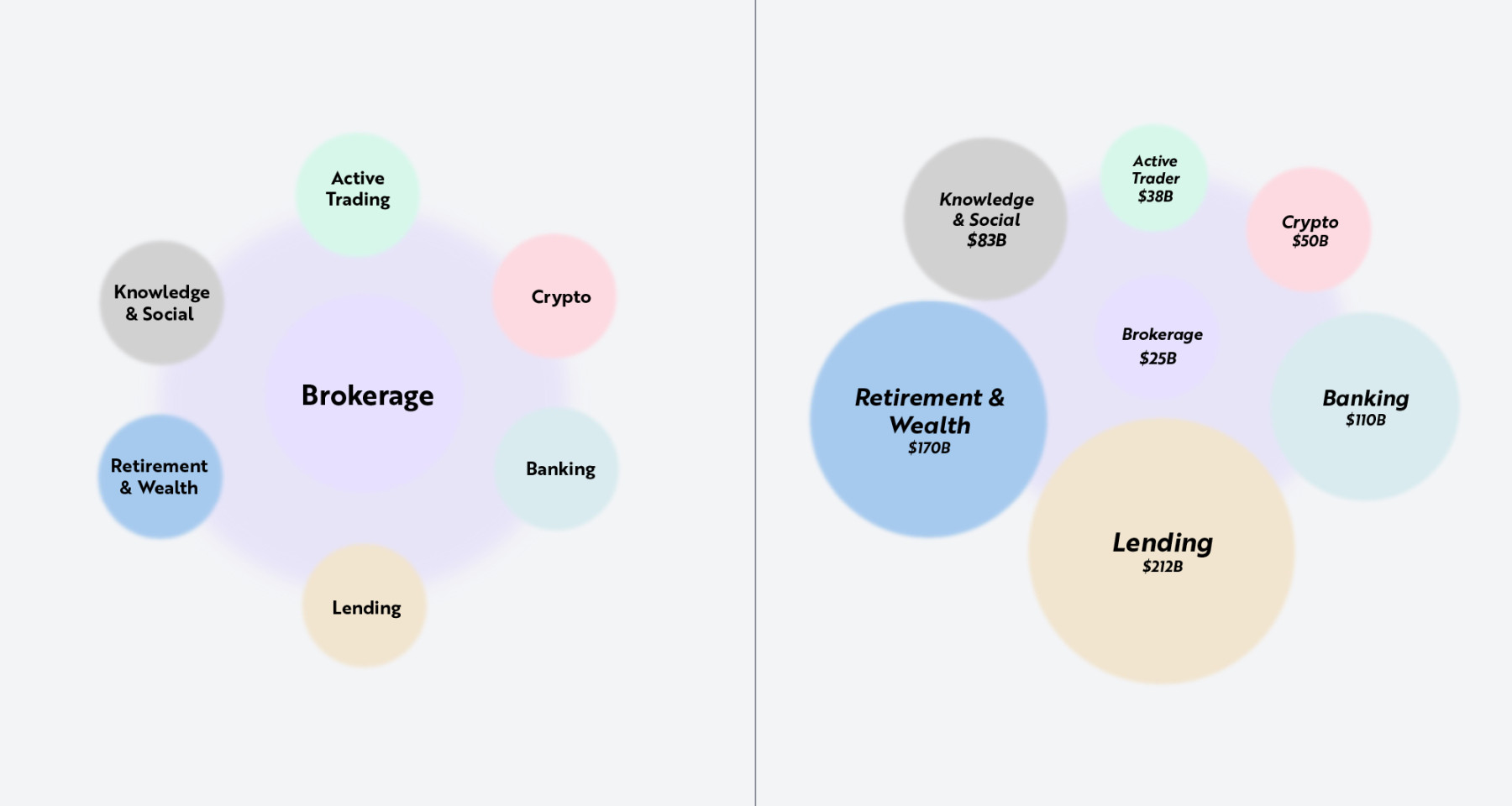

Naszym celem jest przedstawienie czytelnikom trzyetapowej mapy rozwoju produktów Robinhood: przekształcenie działalności brokerskiej, integracja szerszego systemu produktów finansowych oraz przygotowanie się na międzypokoleniowy transfer majątku. Każdy etap opiera się na poprzednim, rozszerzając działalność firmy w bankowości, pożyczkach, kryptowalutach i zarządzaniu majątkiem. Jak pokazano poniżej, działalność brokerska jest rdzeniem wszystkich działań Robinhood. Jako wybór dla nowego pokolenia inwestorów, działalność brokerska Robinhood stanowi fundament ekosystemu, wspierając wielowarstwowe produkty obejmujące wszystkie aspekty finansowego życia konsumentów.

Uwaga: Lewy wykres pokazuje, jak działalność brokerska łączy się z innymi pionami usług finansowych. Prawy wykres szacuje całkowity adresowalny rynek (TAM) dla każdego pionu. Źródło: ARK Investment Management LLC, na podstawie danych Robinhood do 15 września 2025 r.

Opanowanie działalności brokerskiej

W tej części przyjrzymy się, jak Robinhood zrewolucjonizował branżę brokerską oraz jak rozszerzył ofertę dla aktywnych traderów i rynku kryptowalut. Gdy firma powstała w 2013 roku, większość internetowych brokerów pobierała od 7 do 10 dolarów prowizji za każdą transakcję akcjami. Przeciętny inwestor detaliczny wydawał setki dolarów rocznie tylko na prowizje, co stanowiło wysoką barierę dla millenialsów i pokolenia Z rozpoczynających inwestowanie niewielkimi kwotami. Podobne przeszkody występowały w handlu opcjami, gdzie brokerzy pobierali dodatkowe opłaty za każdy kontrakt. W rzeczywistości większość tradycyjnych platform była projektowana z myślą o profesjonalistach, co zniechęcało mobilnych konsumentów.

Usługi brokerskie Robinhood zmieniły tę sytuację z dnia na dzień i stały się podstawą działalności firmy. Eliminując prowizje i oferując płynny, mobilny interfejs, firma otworzyła drzwi nowemu pokoleniu inwestorów. Wielu branżowych weteranów uważało ten model za nie do utrzymania, ale szybko stał się on standardem, zmuszając gigantów takich jak Charles Schwab, E*TRADE, Fidelity Investments i TD Ameritrade do przyjęcia tej samej strategii. Ta zmiana doprowadziła do strukturalnej transformacji branży brokerskiej, obniżając bariery inwestycyjne i zwracając miliardy dolarów konsumentom.

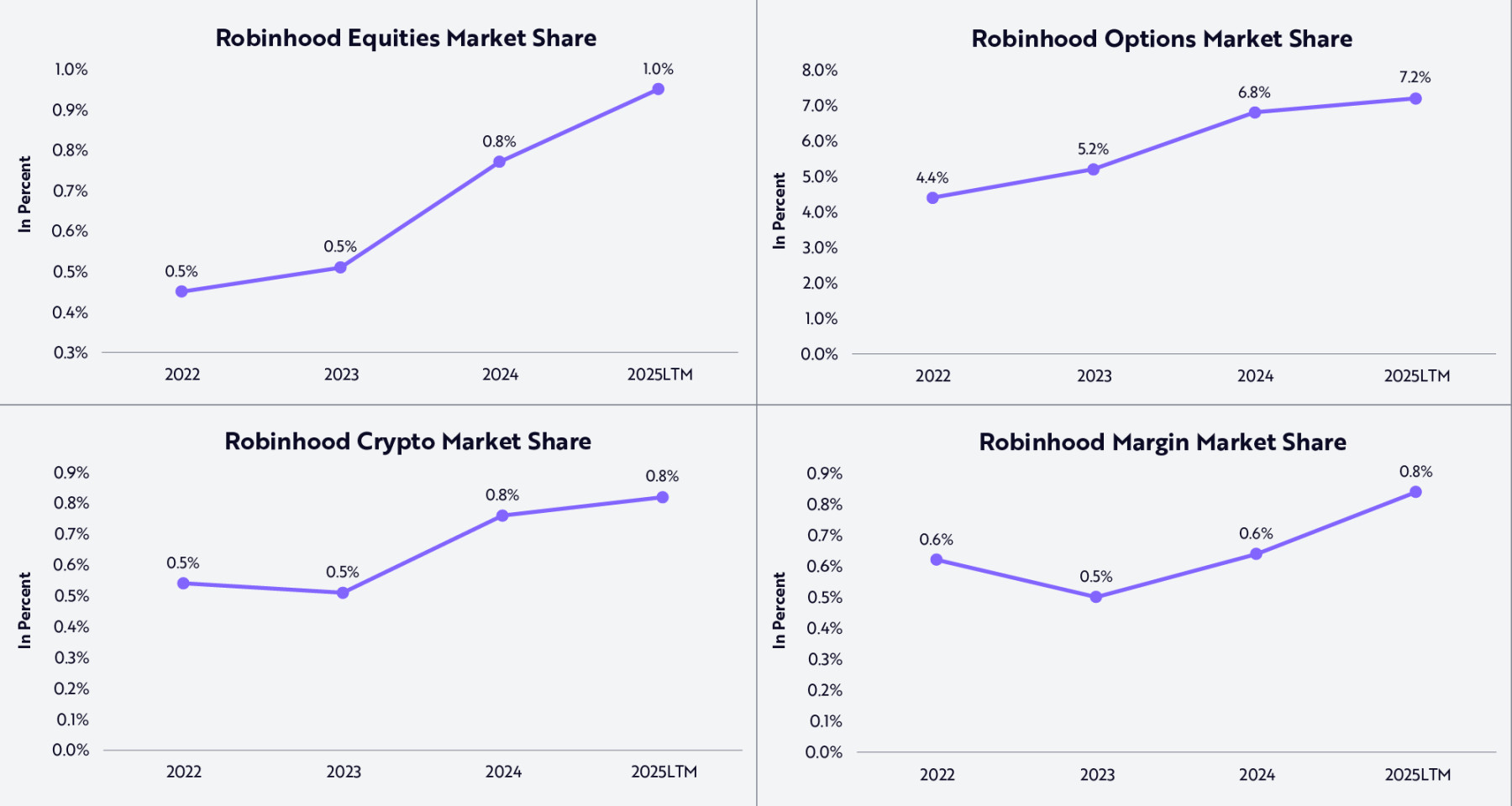

Dzięki wczesnemu rozszerzeniu kanałów inwestycyjnych i przyciągnięciu młodych klientów, Robinhood stale zwiększał udział w rynku akcji, opcji, kryptowalut i handlu z dźwignią, jak pokazano poniżej. Udział w rynku stale rośnie, przekraczając 7% w handlu opcjami i zbliżając się do 1% w handlu akcjami.

Źródło: ARK Investment Management LLC, na podstawie danych Robinhood do 15 września 2025 r.

Mimo wzrostu udziału w rynku, Robinhood obecnie zajmuje tylko niewielką część całego rynku — co podkreśla zarówno osiągnięcia firmy na rynku wartym biliony dolarów, jak i jej potencjał wzrostu. Rozszerzenie działalności brokerskiej jest kluczowe dla Robinhood i odpowiada na podstawowe potrzeby klientów. Dla millenialsów i pokolenia Z działalność brokerska często stanowi pierwszy poważny kontakt z rynkami finansowymi. W przeciwieństwie do wcześniejszych pokoleń, które zaczynały inwestować po trzydziestce, dzisiejsi młodzi inwestorzy rozpoczynają swoją przygodę z rynkiem już pod koniec nastoletnich lat lub na początku dwudziestki.

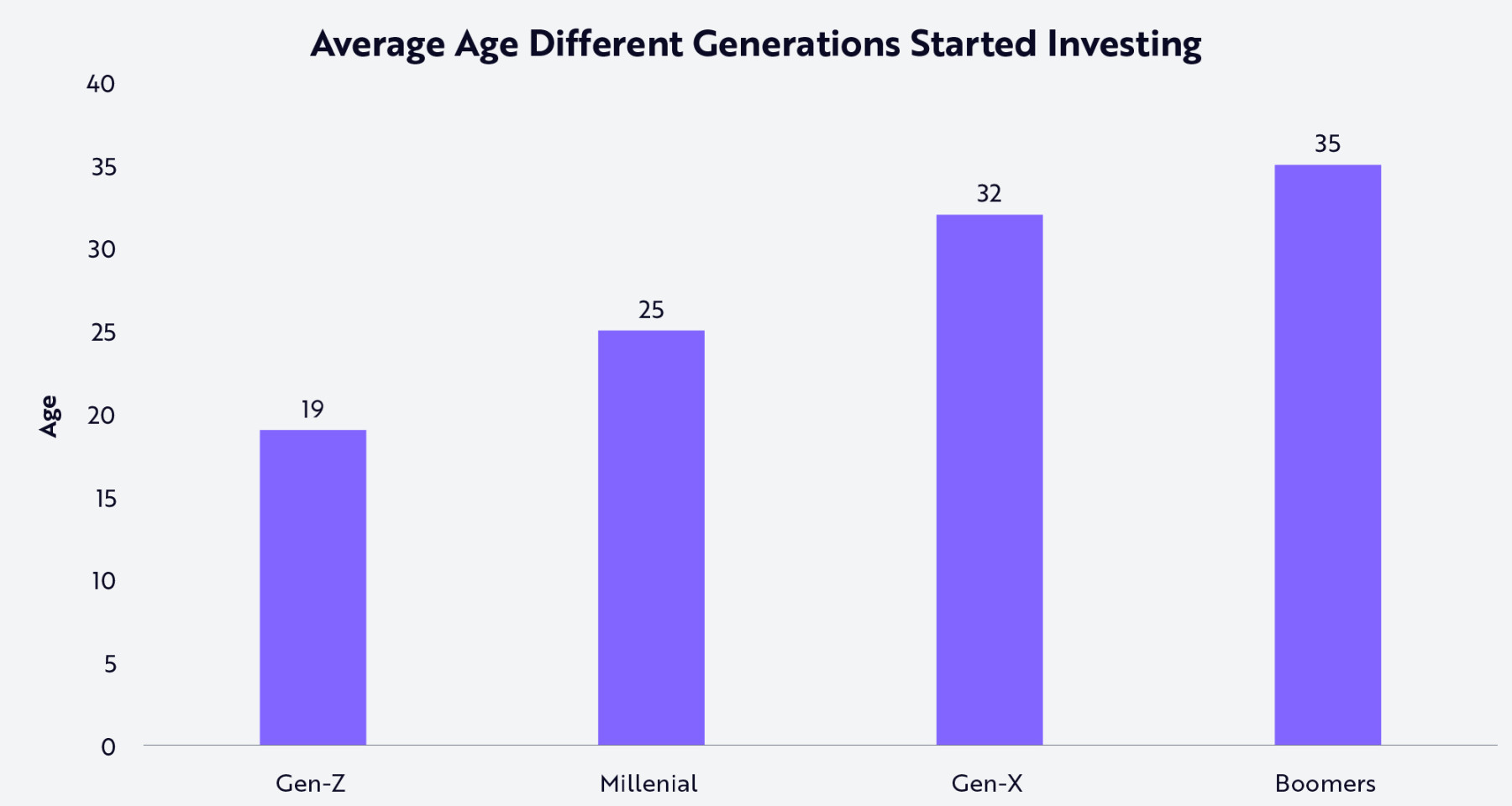

Jak pokazano poniżej, pokolenie Z zaczyna inwestować średnio w wieku 19 lat, millenialsi w wieku 25 lat, podczas gdy pokolenie X i baby boomers odpowiednio w wieku 32 i 35 lat. Naszym zdaniem, dzięki platformom takim jak Robinhood, inwestowanie stało się bardziej dostępne, a młodzi ludzie są pod wpływem eksplozji treści finansowych w internecie, czyniąc inwestowanie kluczowym elementem swojej tożsamości finansowej.

Źródło: ARK Investment Management LLC, na podstawie danych Charles Schwab z 18 marca 2024 r. Należy zauważyć, że pytanie w ankiecie brzmiało: „W jakim wieku zacząłeś inwestować?” Nie zdefiniowano precyzyjnie pojęcia „inwestowanie”. Informacje wyłącznie do celów informacyjnych.

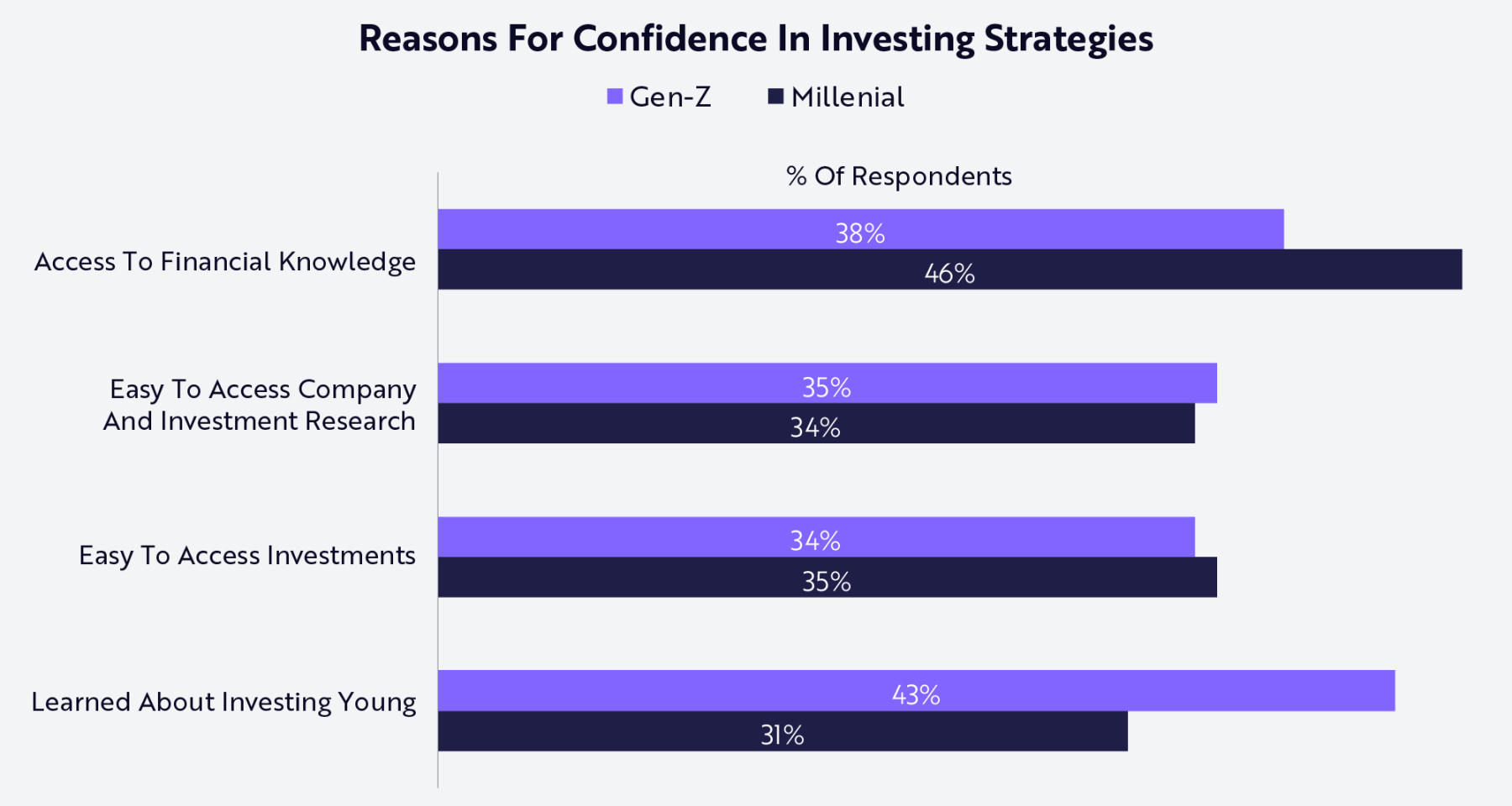

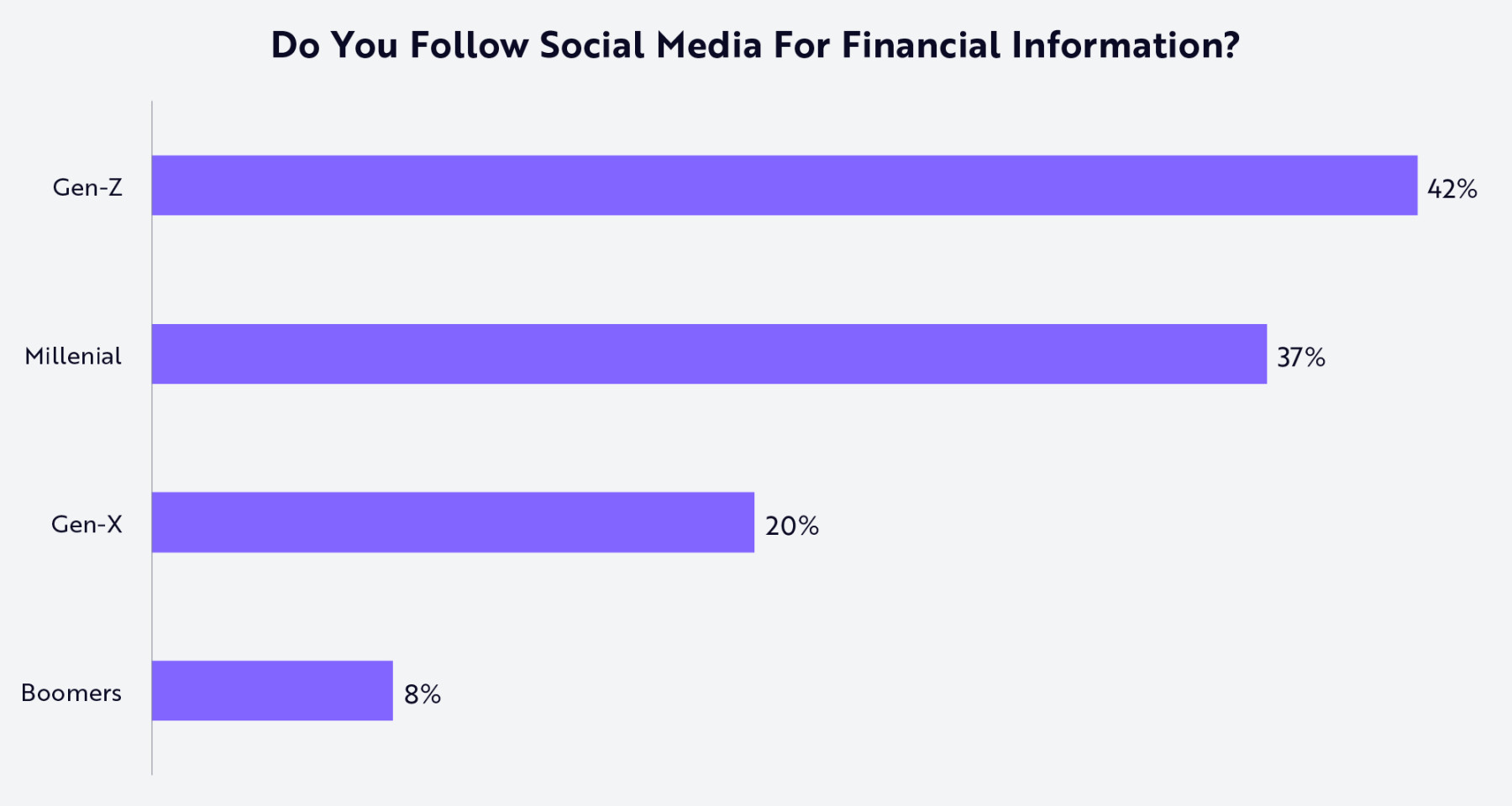

Wraz z szeroką dystrybucją pojęcia inwestowania i treści edukacyjnych na mediach społecznościowych i platformach cyfrowych, millenialsi i pokolenie Z wcześniej poznają znaczenie i metody inwestowania. Jak pokazują wyniki ankiety poniżej, bezprecedensowy dostęp do wiedzy i łatwość prowadzenia badań wzbudziły ich zainteresowanie inwestowaniem i pomogły zrozumieć proces inwestycyjny.

Źródło: ARK Investment Management LLC, na podstawie danych Charles Schwab z 18 marca 2024 r.

Wzrost treści inwestycyjnych w mediach społecznościowych wyjaśnia, dlaczego Robinhood wprowadził funkcje społecznościowe na swojej platformie i rozszerzył ofertę o nowe instrumenty handlowe, aby zwiększyć zaangażowanie użytkowników. Obecnie Robinhood rozwija się w trzech kierunkach: zaawansowane narzędzia handlowe, rynki predykcyjne oraz infrastruktura kryptowalutowa. Te trzy inicjatywy nadal pozycjonują Robinhood jako centrum łączące finanse i kulturę, umożliwiając użytkownikom handel dowolnymi instrumentami w dowolnym miejscu i czasie.

Robinhood Legend oferuje użytkownikom zaawansowane narzędzia handlowe. Dzięki nim firma zamierza zmniejszyć dystans do tradycyjnych brokerów, przyciągnąć aktywnych traderów i obsłużyć bardziej doświadczonych inwestorów detalicznych przechodzących od inwestowania rekreacyjnego do zaawansowanych strategii.

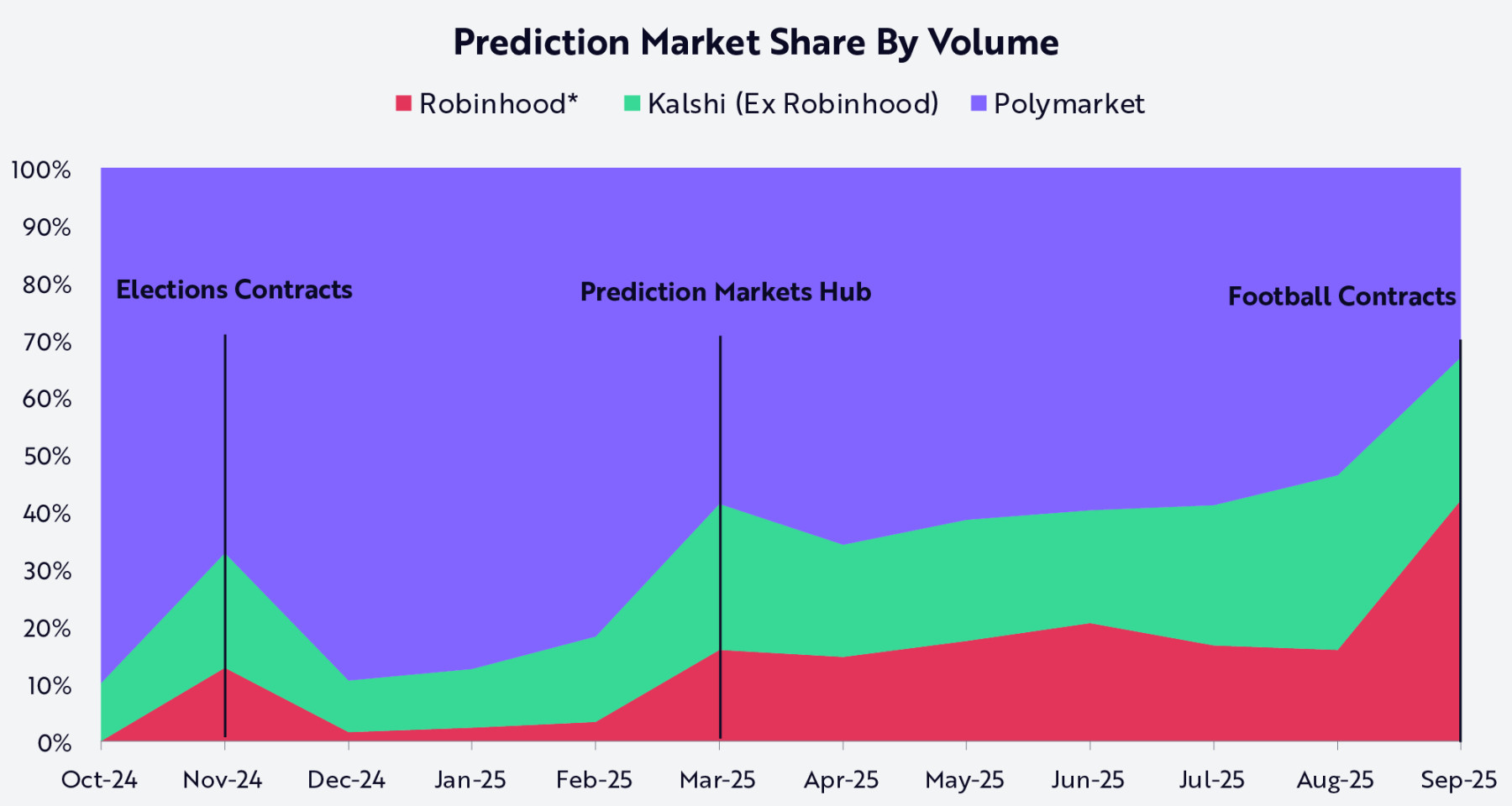

Wejście Robinhood na rynek predykcyjny podkreśla również trend łączenia finansów, kultury i rozrywki. Dla młodych inwestorów handel akcjami jest naturalnym przedłużeniem ich zaangażowania w sport, media społecznościowe i wydarzenia kulturalne. Dzięki integracji z giełdą predykcyjną Kalshi, Robinhood umożliwia użytkownikom handel wynikami rzeczywistych zdarzeń, dodając społeczny wymiar do działalności brokerskiej. Od października 2024 r. Robinhood zdobył szerokie pokrycie rynku detalicznego, a we współpracy z Kalshi przejął około dwóch trzecich udziału w rynku, jak pokazano poniżej.

Uwaga: Dane o miesięcznych wolumenach Robinhood oparte na komentarzach zarządu i szacunkach skumulowanych. Źródło: ARK Investment Management LLC, 2025. Analiza oparta na różnych zewnętrznych źródłach danych do 25 września 2025 r.

Aktywa cyfrowe stały się kluczowym elementem długoterminowej strategii Robinhood. Firma rozszerzyła ofertę tokenów o Solana, Pepe i XRP, obecnie obsługując łącznie 42 tokeny, a także oferując staking Ethereum i Solana z wyższymi zyskami niż konkurencja dla klientów z USA. Wcześniej w tym roku Robinhood uruchomił dla klientów z UE tokenizowane amerykańskie akcje i fundusze ETF na sieci Arbitrum oraz ogłosił plany budowy własnego blockchaina drugiej warstwy. Sieć ta, oparta na architekturze Arbitrum, będzie wspierać tokenizację aktywów rzeczywistych, płynne mosty międzyłańcuchowe, funkcje samodzielnej opieki i ostatecznie rozliczenia 24/7 — zacierając granice między tradycyjnymi finansami a aktywami cyfrowymi.

Dzięki integracji zaawansowanych narzędzi handlowych, rynków predykcyjnych i produktów blockchain, Robinhood umożliwia młodym inwestorom handel dowolnymi instrumentami w dowolnym miejscu i czasie. Co ważne, to rozszerzenie zakresu usług buduje najbliższą relację brokerską z pokoleniem obeznanym z inwestowaniem. W miarę jak inwestowanie staje się kluczowym elementem finansów osobistych, platformy brokerskie stają się bramą do szerszych usług finansowych. Na tej podstawie Robinhood przygotowuje się do kolejnego etapu: integracji bardziej kompleksowego systemu produktów finansowych dla osób fizycznych.

Integracja systemu produktów finansowych dla osób fizycznych

Pierwsza faza strategii Robinhood przełamała bariery dla młodych konsumentów w działalności brokerskiej. Sukces ten wynikał nie tylko z polityki braku prowizji, ale także z budowy mobilnej platformy podkreślającej prostotę, intuicyjny design i płynne doświadczenie użytkownika. Teraz Robinhood stosuje tę samą strategię, konkurując w szerszym sektorze usług finansowych.

W przeciwieństwie do działalności brokerskiej, finanse osobiste nie są pojedynczym produktem, lecz siecią powiązanych usług obejmujących bankowość, pożyczki, emerytury, zarządzanie majątkiem i edukację finansową. Integracja tych pionów w jeden ekosystem to kolejny strategiczny cel Robinhood.

W poniższych podrozdziałach przyjrzymy się, jak Robinhood, z Robinhood Gold jako centralną usługą subskrypcyjną, stale rozszerza ofertę produktową. Według naszych badań, Gold, celujący w rynek o wartości ponad 600 miliardów dolarów, jest dla Robinhood tym, czym Prime dla Amazona — modelem subskrypcyjnym oferującym większą wartość większej liczbie użytkowników poprzez zwiększenie ich zaangażowania.

Usługa Robinhood Gold

Robinhood Gold kosztuje 5 dolarów miesięcznie lub 50 dolarów rocznie i oferuje funkcje na poziomie profesjonalnym, takie jak raporty Morningstar, dane rynkowe Nasdaq Level II, wyższe oprocentowanie zarządzania gotówką, usługi kart kredytowych, konta zarządzane i handel z dźwignią. Tradycyjnie te funkcje kosztowałyby setki lub tysiące dolarów rocznie. Pakietując je w przystępną subskrypcję, Robinhood nie tylko tworzy przewidywalne źródło przychodów, ale także spaja cały ekosystem. Cel jest prosty: każdy użytkownik Robinhood ma zostać użytkownikiem Gold.

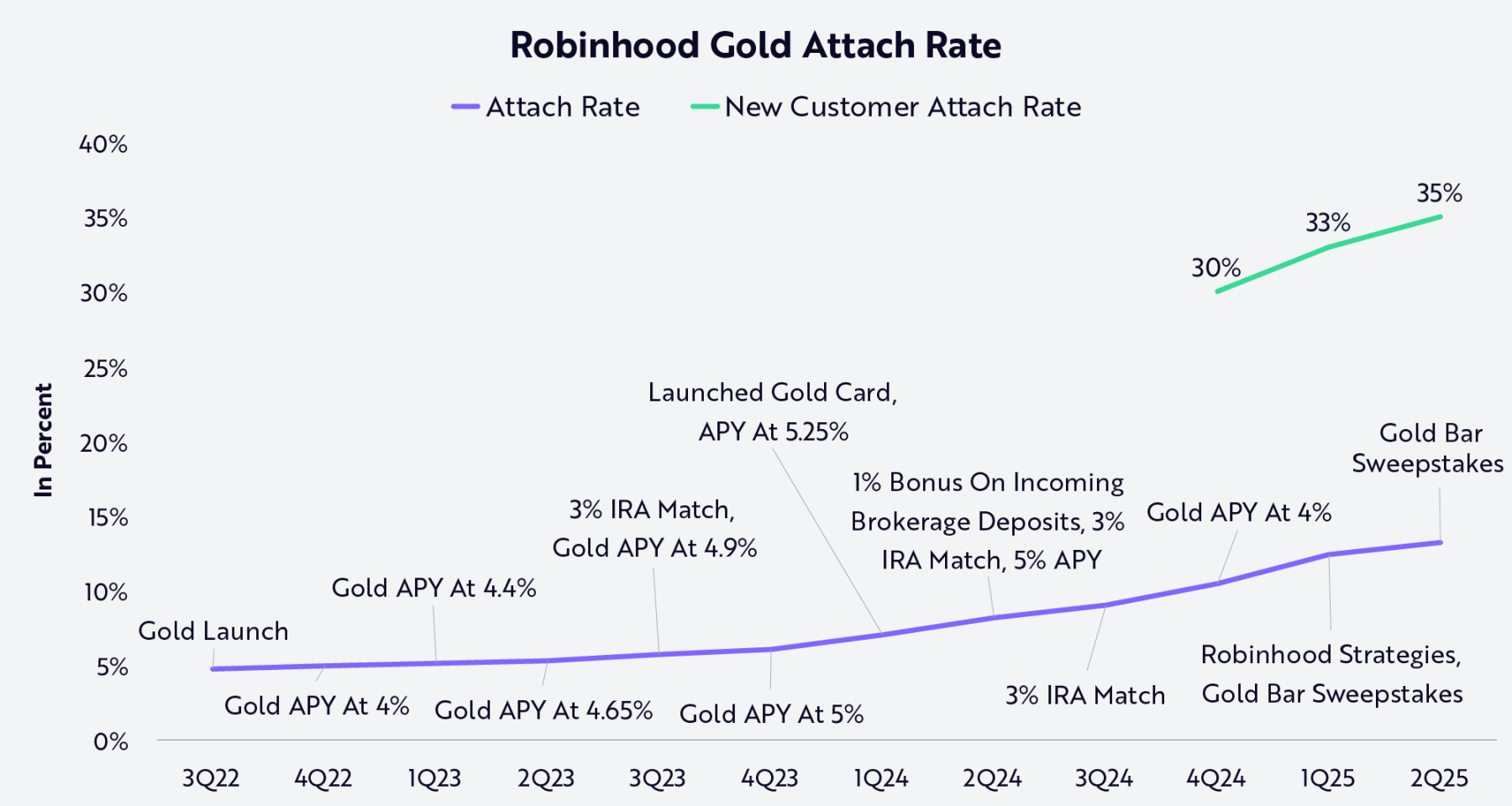

Jak pokazano poniżej, wskaźnik powiązania usługi Robinhood Gold stale rośnie, podkreślając skuteczność połączenia innowacji produktowej z precyzyjnym marketingiem. Stopniowe dodawanie wartości, takie jak wyższe oprocentowanie (APY), 3% dopasowanie IRA, nagrody za depozyty na kontach brokerskich i karta Gold, stale zwiększają atrakcyjność subskrypcji. Kreatywne promocje, w tym loterie, zapewniają dodatkowe bodźce. Najnowsze grupy klientów wykazują znacznie wyższy wskaźnik powiązania — co jest silnym sygnałem, że strategia ciągłego wzbogacania Gold rezonuje z klientami i zwiększa ich wartość życiową.

Uwaga: „Wskaźnik powiązania (Attach rate)” oznacza odsetek klientów kont finansowych Robinhood, którzy są również subskrybentami Robinhood Gold. Źródło: ARK Investment Management LLC, na podstawie danych Robinhood do 15 września 2025 r.

Bankowość

Bankowość to kluczowy krok w strategii ekspansji Robinhood. Dzięki współpracy z bankami partnerskimi w zakresie zarządzania saldami gotówkowymi, firma wypłaca odsetki od nieużywanych środków i eliminuje opłaty za przekroczenie salda, minimalne wymagania dotyczące salda i opłaty za prowadzenie konta. Usługa ta chroni klientów Robinhood przed około 10 miliardami dolarów kar za przekroczenie salda pobieranych przez amerykańskie banki w 2024 roku, jednocześnie zwracając użytkownikom zyski, które tradycyjne instytucje finansowe zatrzymują dla siebie. Wprowadzona w tym roku bankowość Robinhood będzie stopniowo rozszerzana o bezpośrednie wpłaty, płatności rachunków, wypłaty gotówki, przelewy P2P i funkcje kart debetowych. W ten sposób Robinhood przekształca się z platformy transakcyjnej w kompleksową platformę usług finansowych.

Kredyty i pożyczki

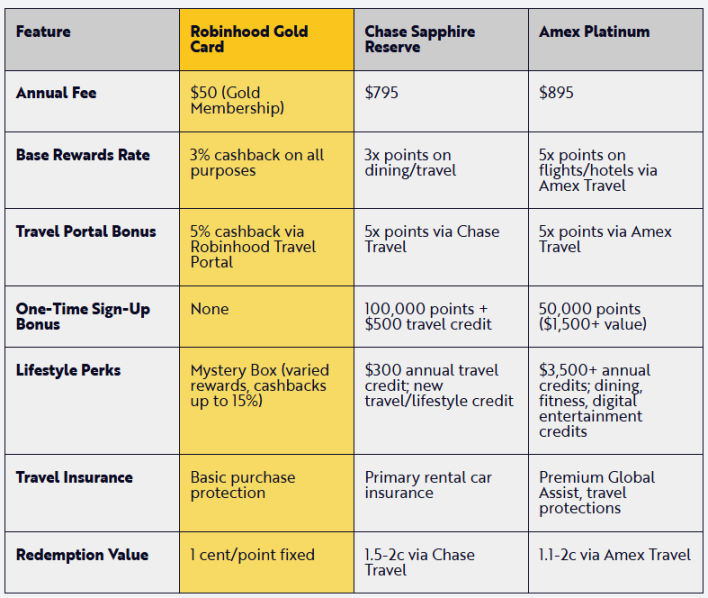

Model kart kredytowych od dawna jest głównym źródłem zysków banków, opierając się na opłatach rocznych, wysokich stopach procentowych, saldach odnawialnych i opłatach interchange. W przeciwieństwie do tego, Robinhood Gold Credit Card nie pobiera żadnych dodatkowych opłat poza podstawową subskrypcją Gold i oferuje konkurencyjne nagrody, integrując się bezproblemowo z całą platformą Robinhood. Innymi słowy, Robinhood zwiększa siłę nabywczą konsumentów poprzez obniżenie kosztów, jednocześnie zwiększając udział w wydatkach użytkowników.

Poniższy wykres porównuje Robinhood Gold Credit Card z produktami konkurencji.

Źródło: ARK Investment Management LLC, 2025, na podstawie danych Holzhauer 2025 i Moffitt 2025 do 15 września 2025 r.

Karta kredytowa nie jest jedynym produktem kredytowym Robinhood. Dla członków Gold Robinhood jest obecnie rekomendowanym partnerem Sage Home Loans, oferującym bardziej konkurencyjne i tańsze opcje kredytów hipotecznych. Dzięki tej współpracy subskrybenci Gold mogą uzyskać oprocentowanie kredytu hipotecznego lub refinansowania niższe nawet o 0,75% od średniej krajowej, bez minimalnych wymagań dotyczących salda aktywów. Ponadto Robinhood oferuje 500 dolarów zniżki na opłaty końcowe.

Emerytury i zarządzanie majątkiem

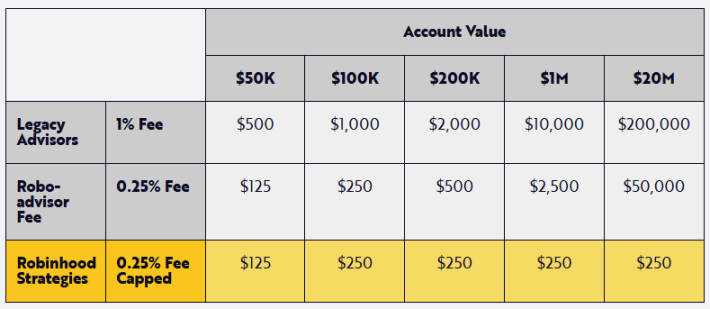

Dzięki wprowadzeniu Robinhood Strategies, firma rozszerzyła swój model biznesowy na zarządzanie majątkiem. W tradycyjnych instytucjach finansowych tylko klienci o wysokiej wartości netto mogą korzystać z profesjonalnie zarządzanych portfeli (kont zarządzanych), ponieważ minimalne progi dla takich usług wynoszą zwykle od 100 000 do 1 miliona dolarów. Dzięki Robinhood Strategies subskrybenci Gold mogą otworzyć konto zarządzane już od 50 dolarów, a roczna opłata za zarządzanie wynosi tylko 0,25%, znacznie mniej niż 1% pobierany przez tradycyjnych doradców. W rzeczywistości, jak pokazuje poniższy wykres, Robinhood ustalił roczny limit opłat na 250 dolarów, co oznacza, że im więcej klient inwestuje, tym mniejszy procentowo koszt ponosi.

Źródło: ARK Investment Management LLC, 2025, na podstawie danych Robinhood do 15 września 2025 r.

Obniżając próg wejścia do kont zarządzanych, Robinhood demokratyzuje zarządzanie portfelem dla inwestorów detalicznych: obniża opłaty, upraszcza proces i zwiększa dostępność. Dzięki temu „strategie zarządzania” Robinhood stają się bramą do planowania finansowego i zarządzania majątkiem dla masowego rynku.

Robinhood, przejmując czołową platformę RIA TradePMR do obsługi doradców inwestycyjnych i zarządzania portfelami, dalej rozszerza linię produktów do zarządzania majątkiem. Coraz więcej inwestorów z pokolenia millenialsów i Z szuka profesjonalnych porad przy monitorowaniu i zarządzaniu rosnącymi portfelami. Wchodząc na ogromny rynek RIA o wartości około 7 bilionów dolarów, Robinhood łączy doradców z atrakcyjną nową grupą klientów i umożliwia użytkownikom korzystanie z najlepszych programów poleceń w aplikacji. W przyszłości Robinhood i TradePMR planują ulepszyć platformę technologiczną i zoptymalizować proces łączenia doradców z klientami, oferując zintegrowane, mobilne doświadczenie zarządzania majątkiem, wykraczające poza samodzielny handel.

Edukacja finansowa i funkcje społecznościowe

Rozszerzając ofertę usług finansowych dla inwestorów detalicznych, Robinhood podejmuje ważne kroki w kierunku demokratyzacji wiedzy finansowej. Aplikacja oferuje bogatą bibliotekę artykułów i kursów, obejmujących podstawy rynku akcji, ETF, IPO i kryptowaluty, zaspokajając potrzeby millenialsów, pokolenia Z i innych użytkowników zainteresowanych nauką o rynkach finansowych. Moduły wprowadzające i kontekstowe wyjaśnienia (np. przewodniki po szczegółach akcji) integrują edukację finansową z podróżą użytkownika, obniżając bariery wejścia i budując pewność przy podejmowaniu ważnych decyzji finansowych.

Młodsze pokolenia nie polegają już wyłącznie na doradcach finansowych czy tradycyjnych instytucjach w poszukiwaniu porad finansowych. Zamiast tego, platformy społecznościowe stały się centrum edukacji finansowej, jak pokazano na wykresie, gdzie codziennie powstają angażujące społeczność porady, komentarze rynkowe i memy.

Źródło: ARK Investment Management LLC, na podstawie danych Charles Schwab do 15 września 2025 r.

Dzięki funkcjom społecznościowym Robinhood inwestorzy mogą dzielić się zweryfikowanymi transakcjami, omawiać strategie i prowadzić dyskusje, przekształcając inwestowanie z działania indywidualnego w aktywność zespołową. W środowisku pełnym spamu, botów i niepewnych porad, funkcja weryfikacji transakcji Robinhood zwiększa przejrzystość i wiarygodność dyskusji społecznościowych. Funkcje takie jak centrum rynków predykcyjnych pozycjonują platformę na skrzyżowaniu handlu, kultury i społeczności, tworząc przestrzeń, w której inwestorzy detaliczni mogą się łączyć, uczyć i rozwijać razem.

Aby sprostać postępowi sztucznej inteligencji, Robinhood wprowadził Cortex — narzędzie AI pomagające inwestorom zrozumieć rynek. Od wyjaśniania zmian cen akcji po spersonalizowane kreatory strategii, Cortex wykorzystuje AI do edukacji młodych inwestorów detalicznych. Cortex ma szansę stać się w pełni funkcjonalnym mobilnym asystentem finansowym AI. Dzięki rozwojowi mediów społecznościowych i AI, ekosystem produktów Robinhood ewoluuje w osobisty system operacyjny finansów, zapewniając zaangażowanie, zaufanie i retencję użytkowników na poziomie nieosiągalnym dla pojedynczego produktu.

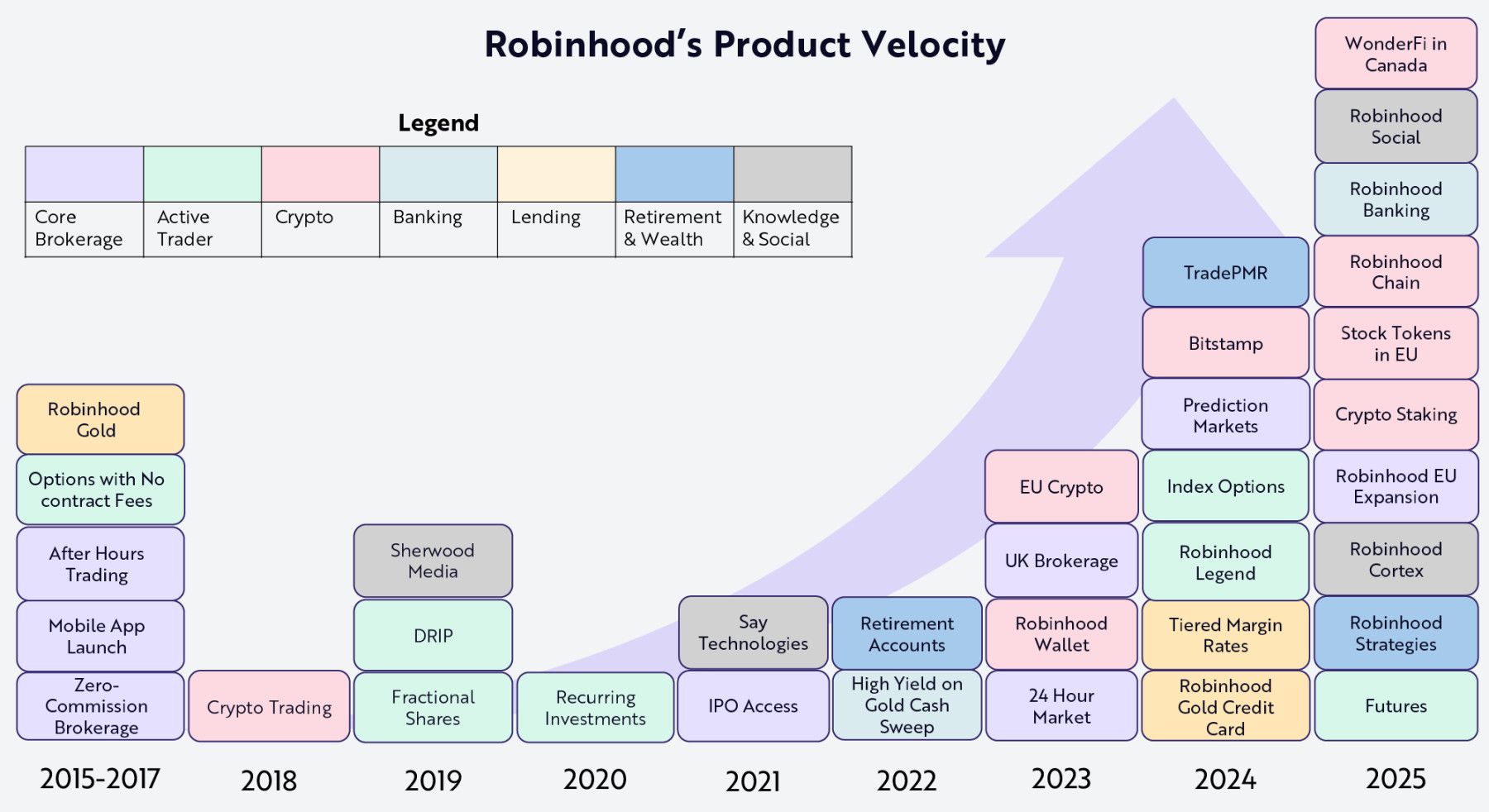

Szybkie tempo wdrażania produktów przez Robinhood staje się kluczowe dla realizacji wizji „bycia preferowanym osobistym systemem operacyjnym finansów”. Jak pokazano na wykresie, firma co roku wprowadza nowe produkty w różnych sektorach usług finansowych. Każdy pakiet produktów zwiększa użyteczność Robinhood, a każdy produkt wzmacnia cały ekosystem na skalę globalną.

Źródło: ARK Investment Management LLC, na podstawie danych Robinhood do 15 września 2025 r.

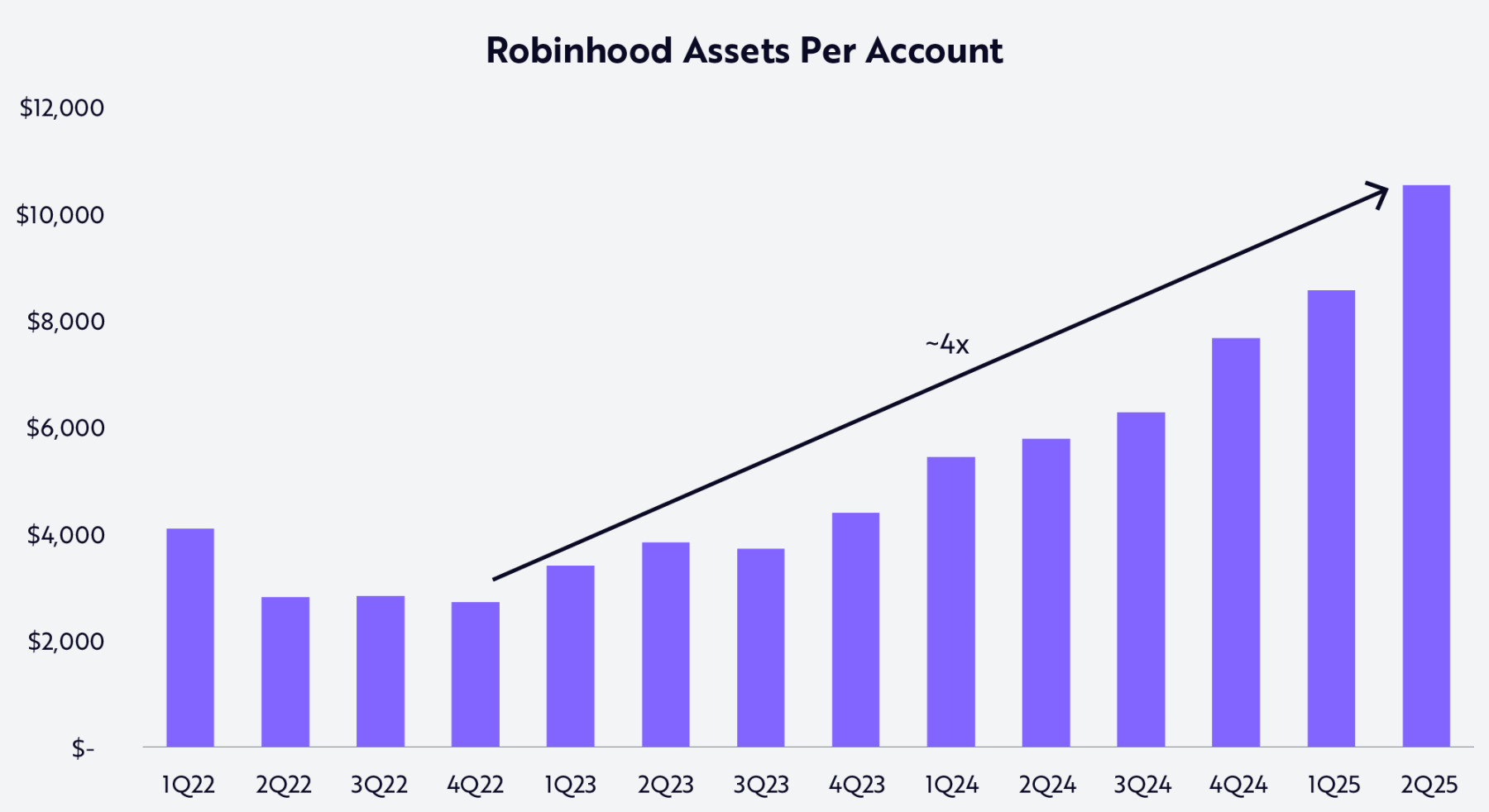

Stałe, szybkie tempo wdrażania produktów przez Robinhood przekłada się na głębokie zaangażowanie użytkowników na platformie. Dane pokazują, że od końca bessy w IV kwartale 2022 r. do II kwartału 2025 r. aktywa klientów wzrosły niemal czterokrotnie — z około 2 700 dolarów do około 10 500 dolarów (szczegóły na wykresie poniżej).

Źródło: ARK Investment Management LLC, analiza na podstawie wielowymiarowych danych Robinhood do 25 września 2025 r. (głównie dane finansowe, dostępne na życzenie).

Gdy Robinhood zmienia usługi tradycyjnych brokerów i przekształca piony finansów konsumenckich, ma szansę stać się pierwszym w pełni mobilnym systemem operacyjnym finansów, maksymalnie korzystając z jednej z największych okazji w nowoczesnej historii finansów — międzypokoleniowego transferu majątku.

Międzypokoleniowy transfer majątku

W ciągu najbliższych dekad rekordowe 124 biliony dolarów aktywów zostanie przekazanych z pokolenia baby boomers ich spadkobiercom (w tym millenialsom i pokoleniu Z). W tym procesie aktywa przejdą z „analogowego pokolenia”, polegającego na oddziałach i doradcach, do „cyfrowego pokolenia”, korzystającego z mobilnych, zintegrowanych platform.

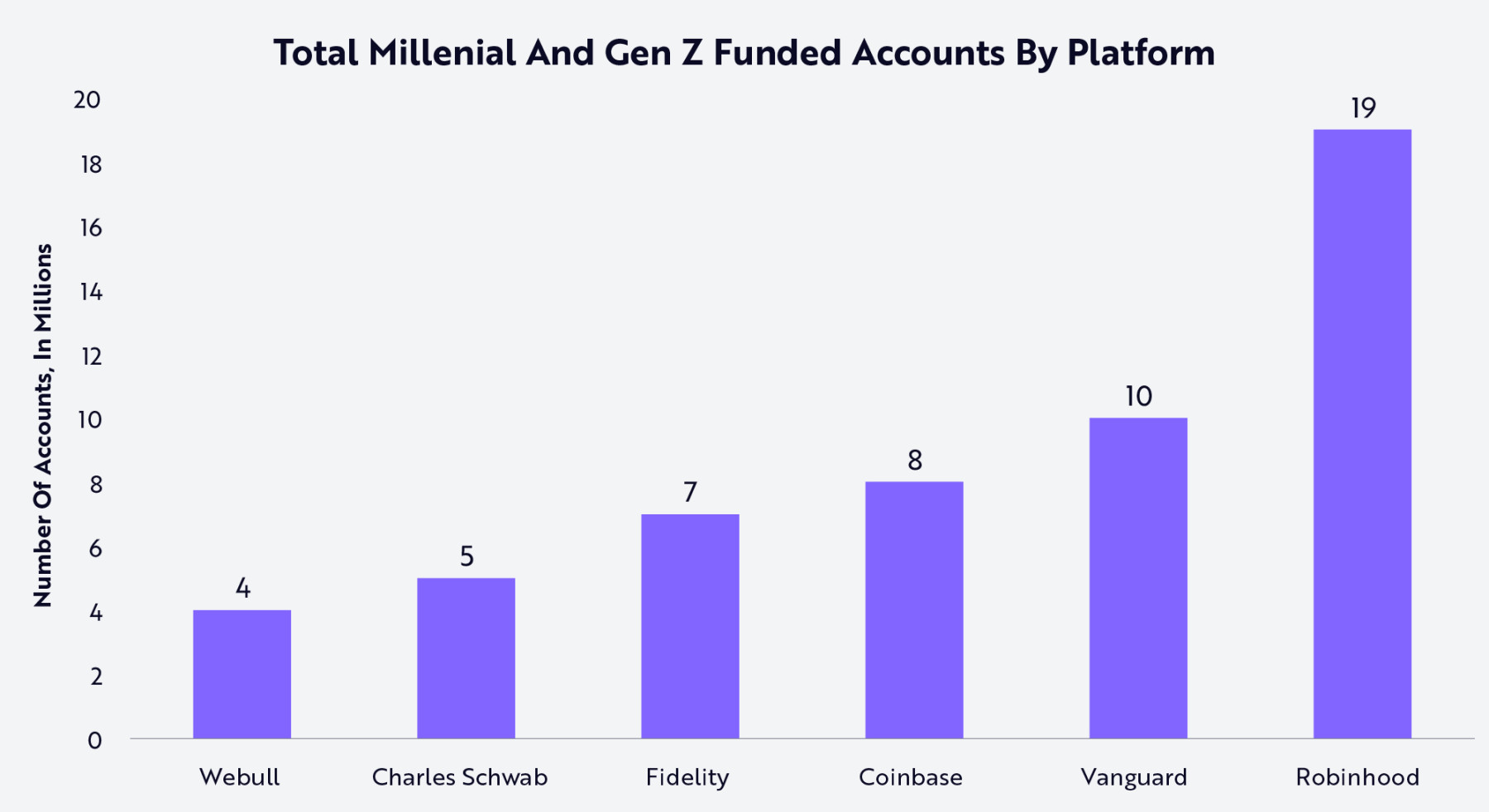

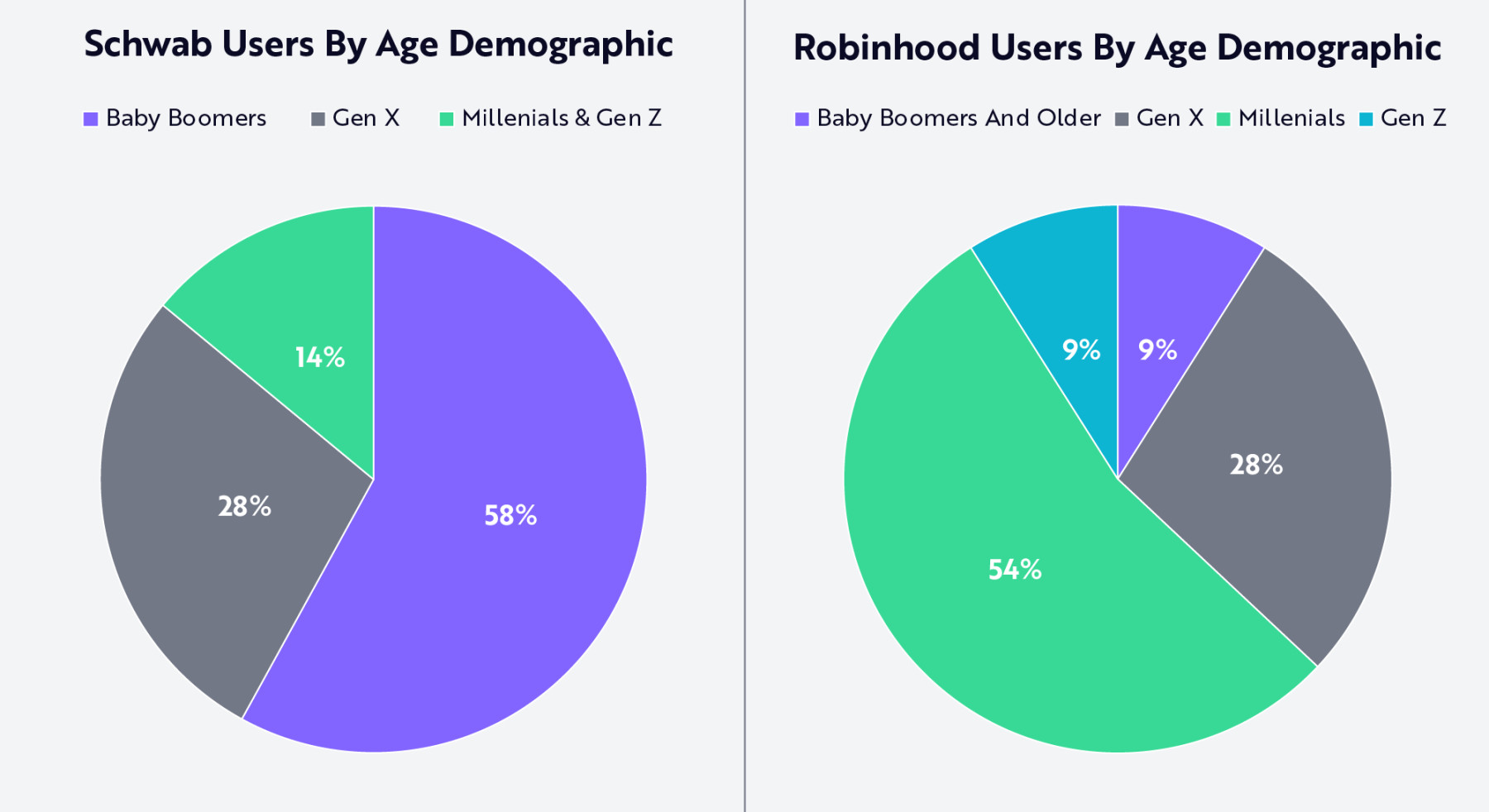

Robinhood ma strukturalną przewagę — liczba kont millenialsów i pokolenia Z jest niemal dwukrotnie większa niż w Vanguard i prawie czterokrotnie większa niż w Charles Schwab (szczegóły na wykresie poniżej). W rzeczywistości 63% użytkowników Robinhood to millenialsi i pokolenie Z, podczas gdy w Charles Schwab to tylko 14%. Innymi słowy, jak pokazano na wykresie, prawie 60% klientów Charles Schwab to obecnie baby boomers.

Źródło: ARK Investment Management LLC, 2025. Analiza na podstawie wielu zewnętrznych źródeł danych do 25 września 2025 r. (w tym danych Robinhood z 2025 r.).

Kulturowa zmiana towarzysząca temu transferowi majątku oznacza również zmianę oczekiwań wobec usług finansowych. Baby boomers budowali swoje finanse w świecie analogowym, opierając się na oddziałach, papierowych wyciągach i długoterminowych relacjach z doradcami. Millenialsi i pokolenie Z wolą natomiast cyfrowe, mobilne platformy, oferujące intuicyjną komunikację, handel, rozrywkę i spersonalizowane, przejrzyste usługi finansowe. Nasze badania pokazują, że Robinhood, dzięki szybkiemu wdrażaniu produktów i innowacjom, może szybciej zdobywać udziały wśród młodych inwestorów niż nowi gracze czy tradycyjne instytucje próbujące konkurować nowoczesnymi produktami.

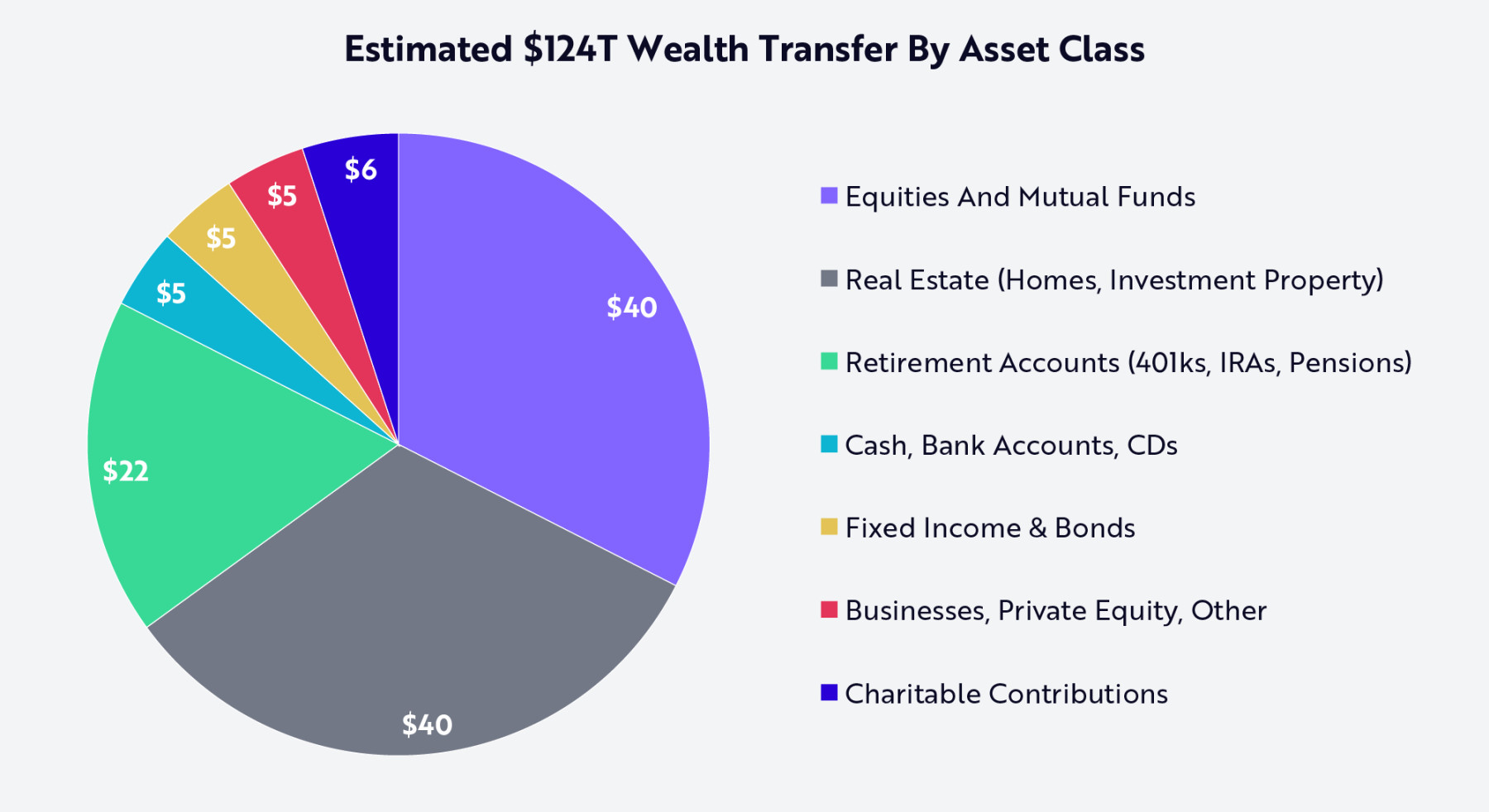

Robinhood jest w wyjątkowej pozycji, by obsłużyć aktywa warte biliony dolarów, które wkrótce zmienią właściciela. Aby zdobyć nieproporcjonalnie dużą część z 124 bilionów dolarów transferowanego majątku, Robinhood znacząco rozbudował swoją ofertę. Jak pokazano poniżej, około jedna trzecia transferowanych aktywów (40 bilionów dolarów) obejmie akcje (podstawę działalności brokerskiej Robinhood) i fundusze inwestycyjne. Kolejne 22 biliony dolarów dotyczy kont emerytalnych, takich jak 401(k) i IRA, w których Robinhood w ostatnich latach rozszerzył działalność. Gotówka i depozyty to 5 bilionów dolarów, które Robinhood może łatwo obsłużyć dzięki funkcjom bankowym. Nieruchomości to kolejny segment o wartości 40 bilionów dolarów — długoterminowa szansa, w którą Robinhood może wejść poprzez generowanie leadów hipotecznych lub tokenizację nieruchomości.

Źródło: ARK Investment Management LLC, na podstawie danych Furio 2025 i Lichtenberg 2025 do 15 września 2025 r.

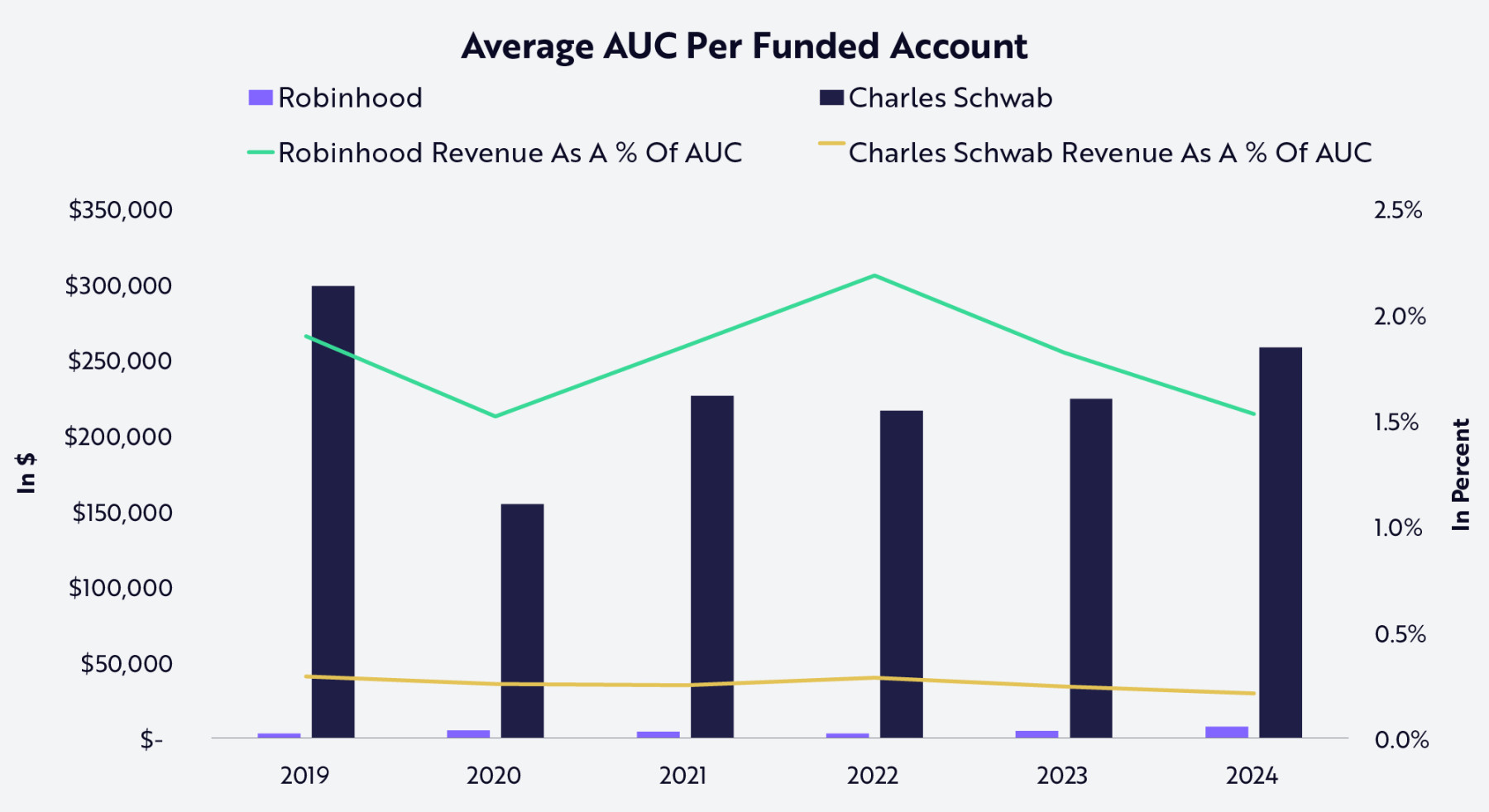

Dzięki wiodącej pozycji wśród młodych inwestorów i ofercie dopasowanej do aktywów, które wkrótce zmienią właściciela, Robinhood ma szansę nie tylko zmniejszyć dystans do tradycyjnych instytucji finansowych, ale także całkowicie zdefiniować na nowo ekonomię usług finansowych. Jak pokazano poniżej, ze względu na starszy wiek i wyższy poziom majątku klientów, Charles Schwab ma obecnie aktywa pod zarządzaniem (AUC) na klienta na poziomie około 250 000 dolarów, znacznie więcej niż Robinhood. Jednak w miarę jak millenialsi i pokolenie Z przejmują te aktywa i integrują swoje finanse z Robinhood, ta sytuacja może się z czasem odwrócić.

Źródło: ARK Investment Management LLC, analiza na podstawie wielu zewnętrznych źródeł danych do 25 września 2025 r. (głównie dane finansowe Robinhood i Charles Schwab).

Podsumowanie: Potencjalny średni przychód na użytkownika Robinhood

Nasze badania pokazują, że Robinhood, dzięki sprawdzonej strategii zerowych prowizji i intuicyjnego, mobilnego designu, w połączeniu z szybkim rozwojem w obszarach emerytur, bankowości, kredytów i doradztwa, jest gotowy przejąć znaczną część trwającego międzypokoleniowego transferu majątku. Strategia pakietowania usług pogłębia zaangażowanie użytkowników, zwiększa udział w portfelu i tworzy podstawy do monetyzacji w wielu pionach, torując drogę Robinhood do stania się jednym z najważniejszych systemów operacyjnych finansów nowego pokolenia.

W miarę jak Robinhood rośnie, uważamy, że jego koło zamachowe monetyzacji znacznie się wzmocni. Tokenizacja i rynki predykcyjne umożliwią handel dowolnymi instrumentami w dowolnym miejscu i czasie; wraz ze wzrostem liczby użytkowników korzystających z zaawansowanych usług, liczba subskrypcji Gold wzrośnie; przekierowanie nieużywanych środków do zarządzania gotówką zwiększy udział w zyskach; przepływ transakcji przez karty kredytowe poprawi ekonomię kredytów; a Cortex będzie akumulował wartość, oferując coraz bardziej spersonalizowane wskazówki AI.

Każdy dodatkowy dolar przychodu nie tylko poprawi jednostkową ekonomię Robinhood, ale także zwiększy wartość oferowaną konsumentom — tworząc pozytywną pętlę zwrotną: wzrost skali napędza zaangażowanie, a zaangażowanie napędza dalszy wzrost skali.

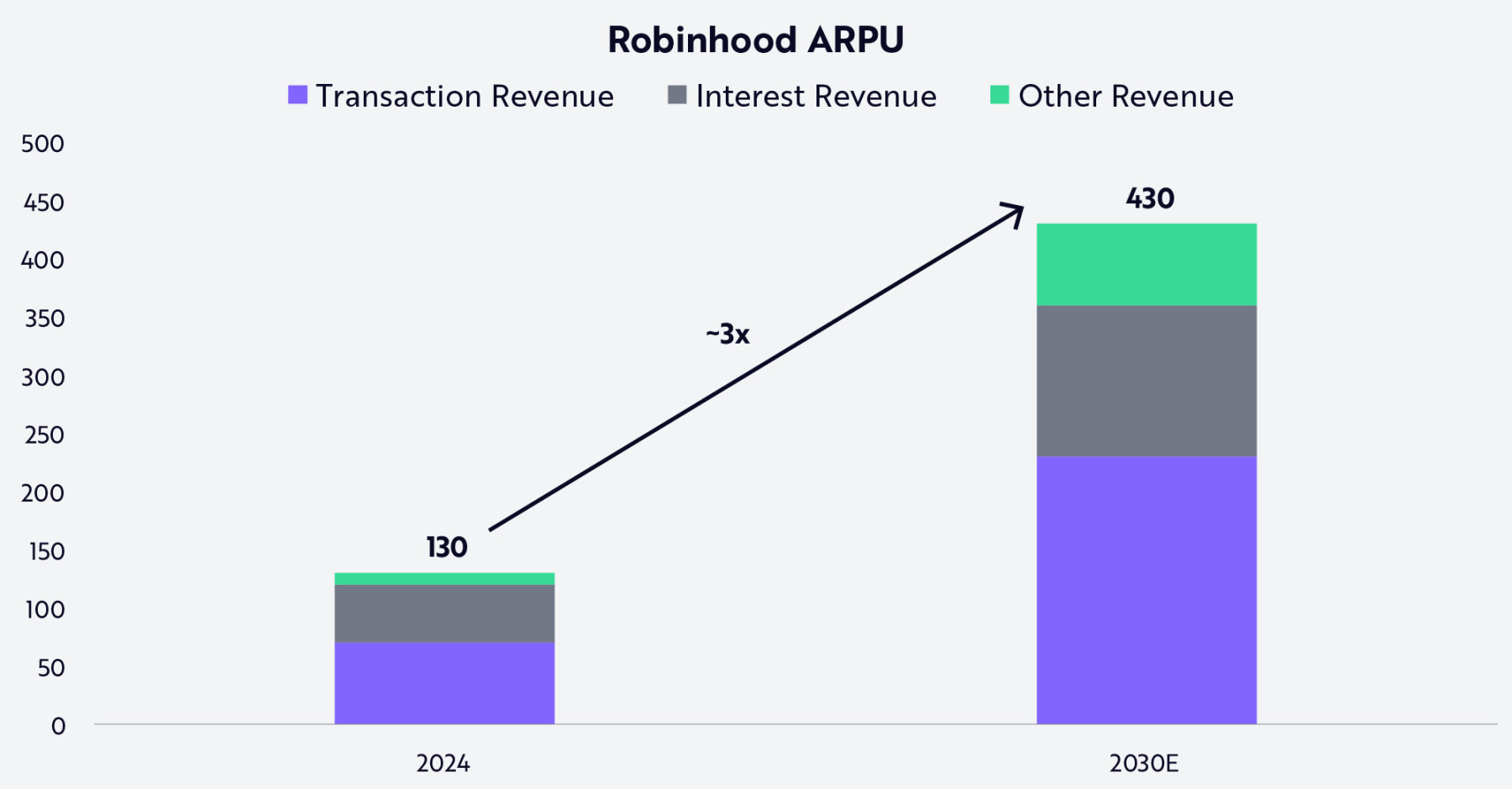

Jak pokazano poniżej, średni przychód na użytkownika (ARPU) Robinhood może wzrosnąć z około 130 dolarów w 2024 r. do ponad 430 dolarów w 2030 r. Ten wzrost będzie wynikał z połączenia wzrostu wolumenu transakcji, przychodów odsetkowych oraz zrównoważonego, zdywersyfikowanego modelu biznesowego.

Źródło: ARK Investment Management LLC, analiza na podstawie wielowymiarowych danych Robinhood do 25 września 2025 r. (głównie dane finansowe). Prognozy mają swoje ograniczenia i nie mogą być traktowane jako gwarancja.

Być może pewnego dnia, pod względem skali aktywów i działalności, Robinhood będzie przypominał tradycyjne instytucje finansowe, takie jak Charles Schwab. Jednak bardziej prawdopodobne jest, że jako firma technologiczna stworzona dla cyfrowego pokolenia, Robinhood na nowo zdefiniuje istotę instytucji finansowych. Za kilka dekad Robinhood może być postrzegany nie tylko jako broker, ale jako platforma definiująca epokę — która przekształciła architekturę finansów konsumenckich.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Syntetyczny stablecoin USDX odchyla się poniżej 0,60 USD, PancakeSwap i Lista monitorują sytuację

Stable Labs’ USDX stablecoin, zbudowany w celu utrzymania swojego powiązania z dolarem amerykańskim poprzez strategie delta-neutral hedging, stracił powiązanie z dolarem w czwartek, spadając poniżej 0,60 USD. Protokóły takie jak Lista i PancakeSwap monitorują sytuację.

BTC sygnalizuje potencjalne dno w połowie cyklu, gdy strach ogarnia rynek

Sieć Cardano Midnight osiąga 1 milion adresów wydobywczych

Midnight Network odnotowała 1 000 000 adresów wydobywczych, co świadczy o silnej adopcji przez członków społeczności.

Analitycy JPMorgan wyznaczają cel dla Bitcoin na poziomie 170 000 dolarów po rekordowych likwidacjach na rynku

JPMorgan przewiduje, że Bitcoin może osiągnąć poziom 170 000 dolarów w ciągu 12 miesięcy, napędzany korzystnymi wskaźnikami zmienności w porównaniu ze złotem oraz stabilizacją rynków kontraktów terminowych po likwidacjach w październiku.