Glassnode: Rozpoczyna się kolejna walka o obronę poziomu 100 tysięcy dolarów – czy bitcoin odbije, czy będzie dalej spadać?

Rynek być może wszedł w łagodny rynek niedźwiedzia.

Oryginalny tytuł: Defending $100k

Oryginalni autorzy: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Oryginalny tłumacz: Luffy, Foresight News

Streszczenie

· Bitcoin spadł poniżej krótkoterminowego kosztu posiadacza (około 112,500 USD), potwierdzając osłabienie popytu i oficjalnie kończąc poprzednią fazę hossy. Obecnie cena konsoliduje się w okolicach 100,000 USD, co oznacza spadek o około 21% od historycznego maksimum (ATH).

· Około 71% podaży bitcoinów pozostaje w stanie zysku, co odpowiada cechom średnioterminowej korekty. Wskaźnik względnych niezrealizowanych strat na poziomie 3,1% wskazuje na umiarkowaną fazę bessy, a nie głęboką kapitulację.

· Od lipca podaż bitcoinów należąca do długoterminowych posiadaczy zmniejszyła się o 300,000 sztuk, a sprzedaż trwa nawet przy spadających cenach — co różni się od wcześniejszego w tym cyklu schematu „sprzedaży podczas wzrostów”.

· Amerykańskie spotowe ETF-y na bitcoin odnotowują ciągłe odpływy kapitału (dzienne odpływy 150 mln - 700 mln USD), a skumulowana różnica wolumenu spot na głównych giełdach (CVD) wskazuje na utrzymującą się presję sprzedażową i osłabienie popytu ze strony inwestorów indywidualnych.

· Premia kierunkowa na rynku kontraktów perpetual spadła z 338 mln USD miesięcznie w kwietniu do 118 mln USD, co wskazuje, że traderzy ograniczają dźwignię na pozycjach długich.

· Popyt na opcje put z ceną wykonania 100,000 USD jest wysoki, a premie rosną, co pokazuje, że traderzy nadal zabezpieczają ryzyko, a nie kupują na spadkach. Krótkoterminowa zmienność implikowana pozostaje wrażliwa na zmiany cen, ale po gwałtownym wzroście w październiku ustabilizowała się.

· Ogólnie rzecz biorąc, rynek znajduje się w stanie kruchej równowagi: popyt jest słaby, straty są kontrolowane, a ostrożność dominuje. Aby osiągnąć trwałe odbicie, konieczne jest ponowne przyciągnięcie napływu kapitału i odzyskanie przedziału 112,000 - 113,000 USD.

Wgląd on-chain

Po publikacji zeszłotygodniowego raportu, bitcoin po kilku nieudanych próbach odzyskania krótkoterminowego kosztu posiadacza spadł poniżej psychologicznej granicy 100,000 USD. To wybicie potwierdziło osłabienie popytu, utrzymującą się presję sprzedażową ze strony długoterminowych inwestorów i oznacza, że rynek wyraźnie pożegnał się z fazą hossy.

W artykule ocenimy strukturalne osłabienie rynku za pomocą modeli cenowych on-chain i wskaźników wydatków kapitałowych, a następnie połączymy je z danymi z rynku spot, perpetual i opcji, aby ocenić nastroje i pozycje ryzyka na nadchodzący tydzień.

Testowanie dolnych poziomów wsparcia

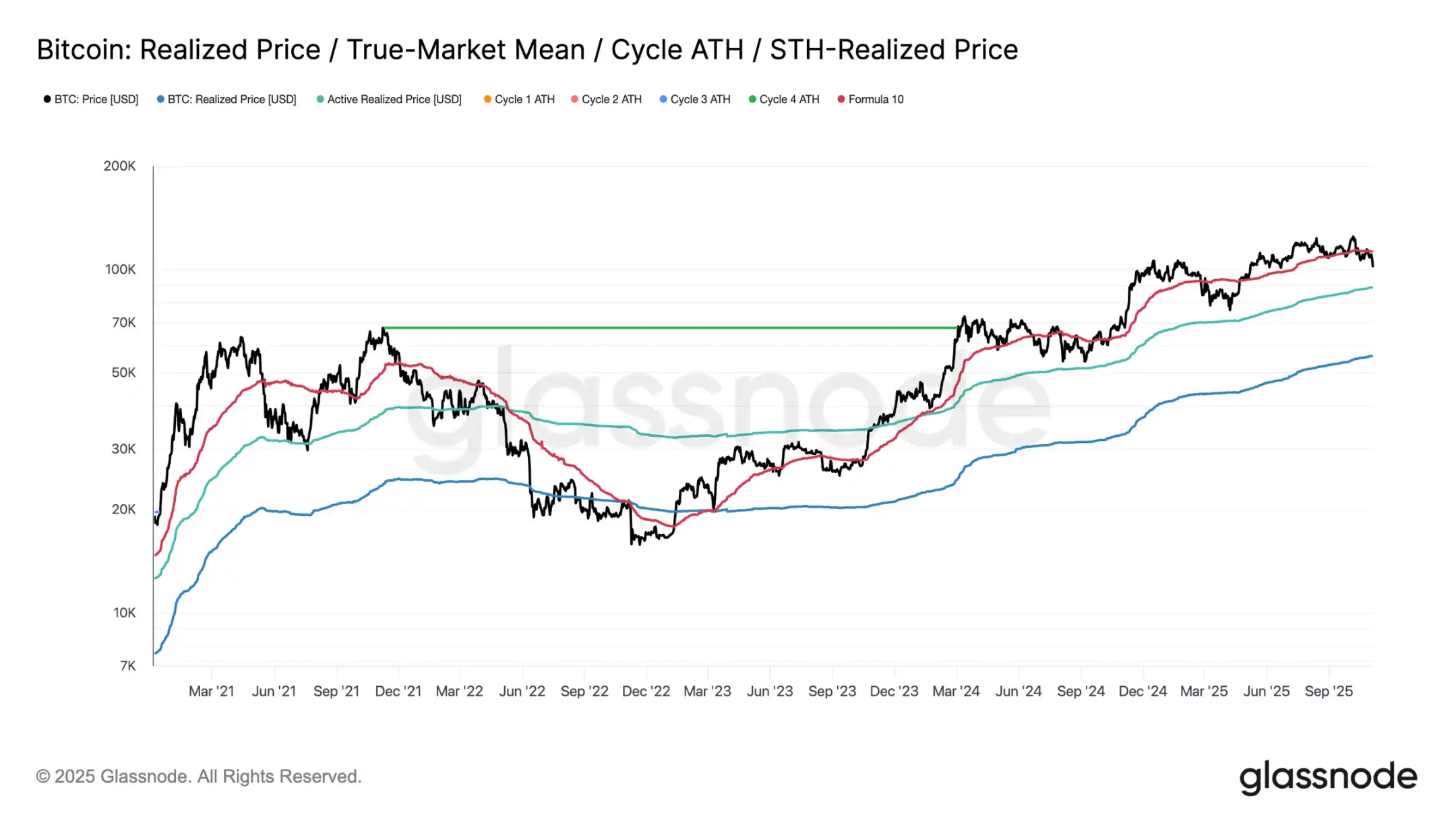

Od gwałtownego spadku na rynku 10 października (UTC+8), bitcoin nie był w stanie utrzymać się powyżej krótkoterminowego kosztu posiadacza, ostatecznie spadając w okolice 100,000 USD, czyli około 11% poniżej kluczowego progu 112,500 USD.

Historycznie, gdy cena tworzy tak duży dyskonto względem tego poziomu, rośnie prawdopodobieństwo dalszego spadku do niższych, strukturalnych poziomów wsparcia — na przykład obecnie około 88,500 USD, czyli zrealizowanej ceny aktywnych inwestorów. Ten wskaźnik dynamicznie śledzi koszt bazowy aktywnej podaży w obiegu (z wyłączeniem uśpionych tokenów) i w poprzednich cyklach często odgrywał kluczową rolę podczas długoterminowych korekt.

Na rozdrożu

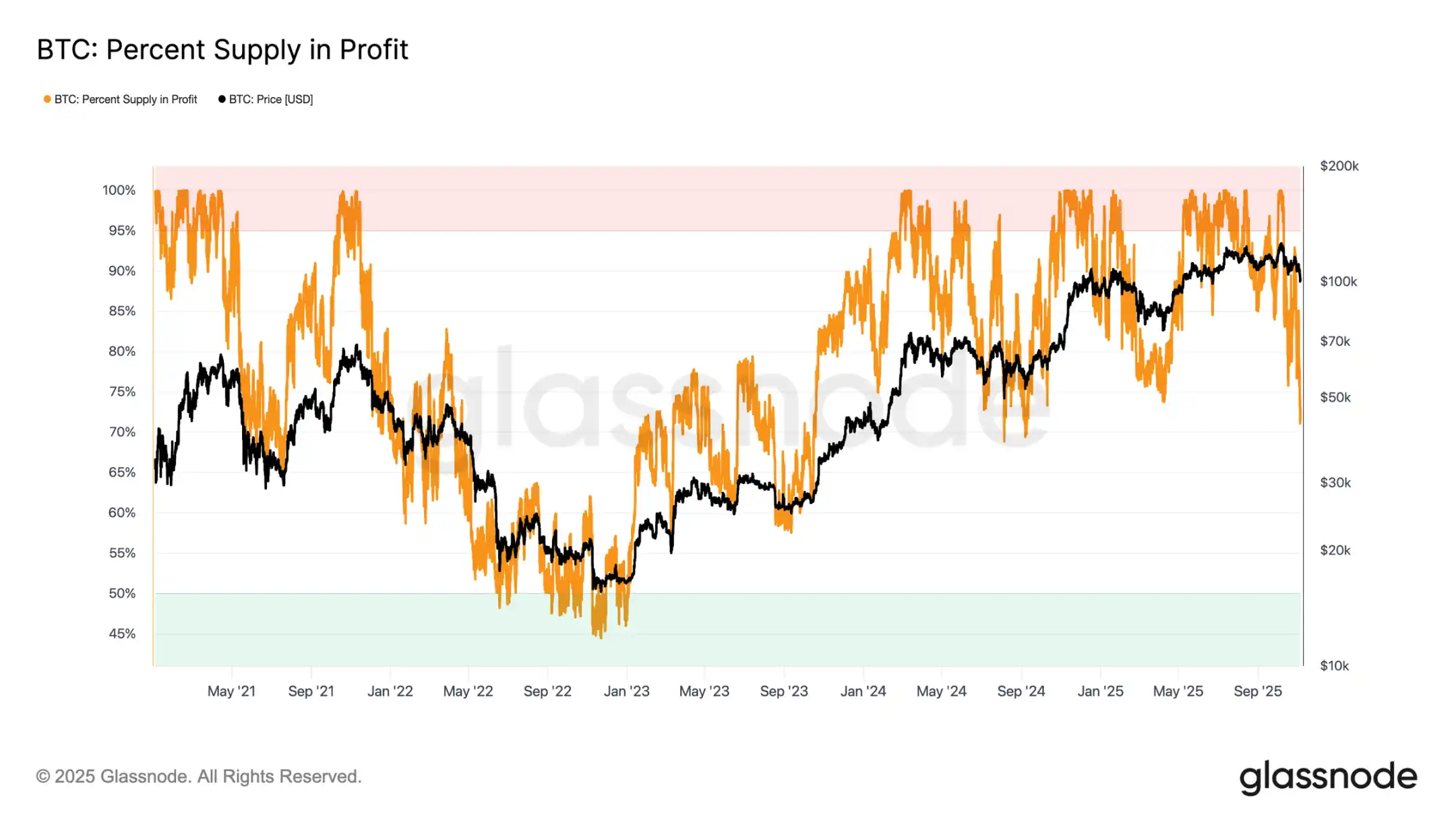

Dalsza analiza pokazuje, że obecna korekta strukturalnie przypomina sytuacje z czerwca 2024 i lutego 2025 (UTC+8) — w obu tych okresach bitcoin znajdował się na kluczowym rozdrożu między „odbiciem” a „głęboką kontrakcją”. Obecnie, przy cenie poniżej 100,000 USD, około 71% podaży pozostaje zyskowne, co plasuje rynek na dolnej granicy typowego zakresu równowagi zysków 70%-90% dla fazy średnioterminowego spowolnienia.

Na tym etapie zwykle pojawiają się krótkotrwałe odbicia w kierunku krótkoterminowego kosztu posiadacza, ale trwała poprawa wymaga dłuższej konsolidacji i napływu nowego popytu. Z drugiej strony, jeśli dalsze osłabienie doprowadzi do większych strat wśród posiadaczy, rynek może przejść z obecnej umiarkowanej korekty do głębokiej fazy bessy. Historycznie, etap ten charakteryzował się kapitulacyjną sprzedażą i długotrwałą ponowną akumulacją.

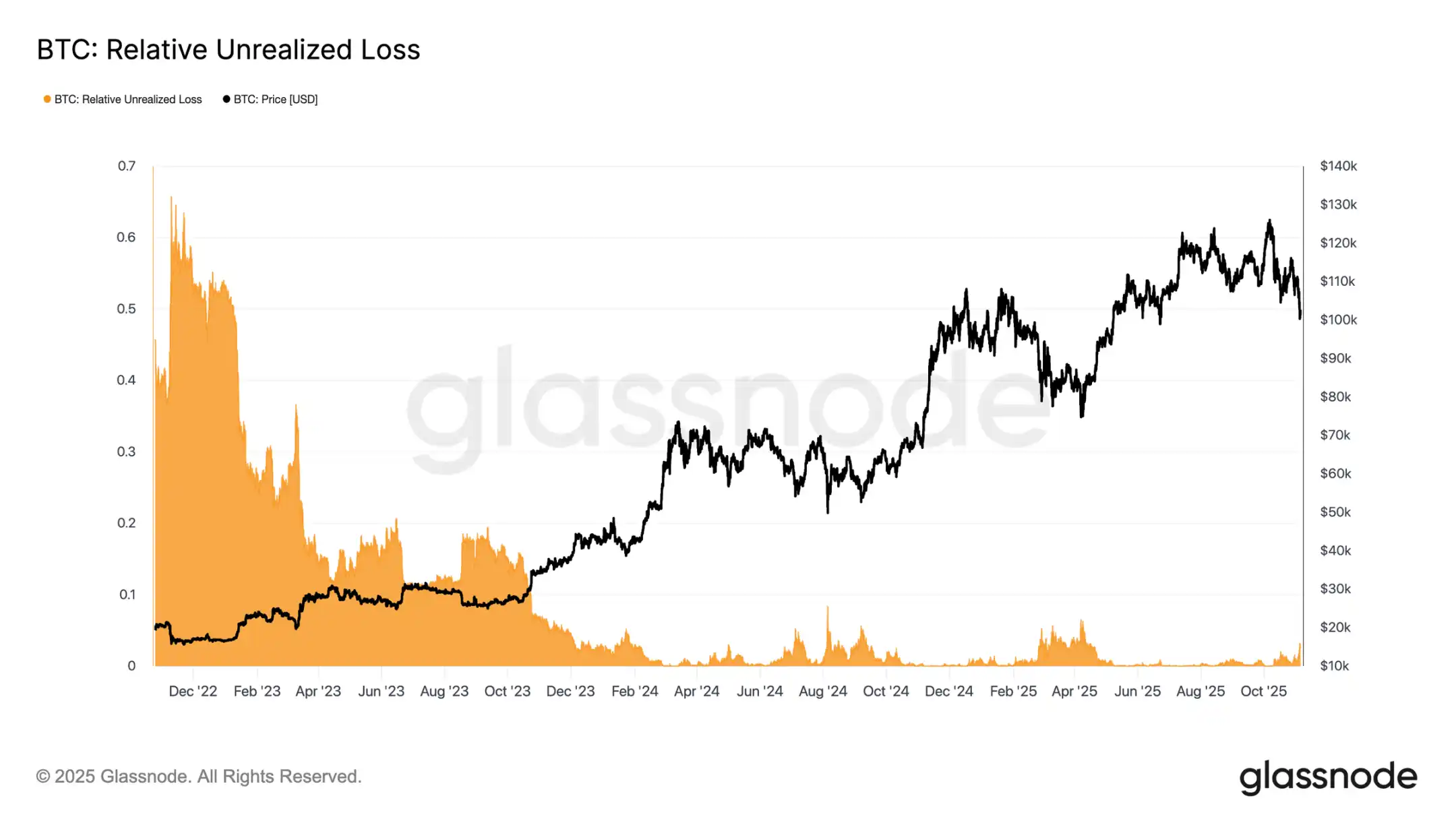

Straty pozostają pod kontrolą

Aby lepiej rozróżnić charakter obecnej korekty, warto zwrócić uwagę na wskaźnik względnych niezrealizowanych strat — mierzy on udział całkowitych niezrealizowanych strat (w USD) w kapitalizacji rynkowej. W przeciwieństwie do ekstremalnych poziomów strat podczas bessy 2022-2023, obecny wskaźnik 3,1% wskazuje na umiarkowaną presję rynkową, porównywalną do średnioterminowych korekt w trzecim i czwartym kwartale 2024 oraz drugim kwartale 2025 (UTC+8), a także poniżej progu 5%.

Dopóki wskaźnik niezrealizowanych strat utrzymuje się w tym zakresie, rynek można zaliczyć do „umiarkowanej bessy”, charakteryzującej się uporządkowaną reewaluacją, a nie paniczną wyprzedażą. Jednak jeśli korekta się pogłębi i wskaźnik przekroczy 10%, może to wywołać szeroką kapitulacyjną sprzedaż, sygnalizując wejście rynku w bardziej wymagającą fazę bessy.

Długoterminowi posiadacze nadal sprzedają

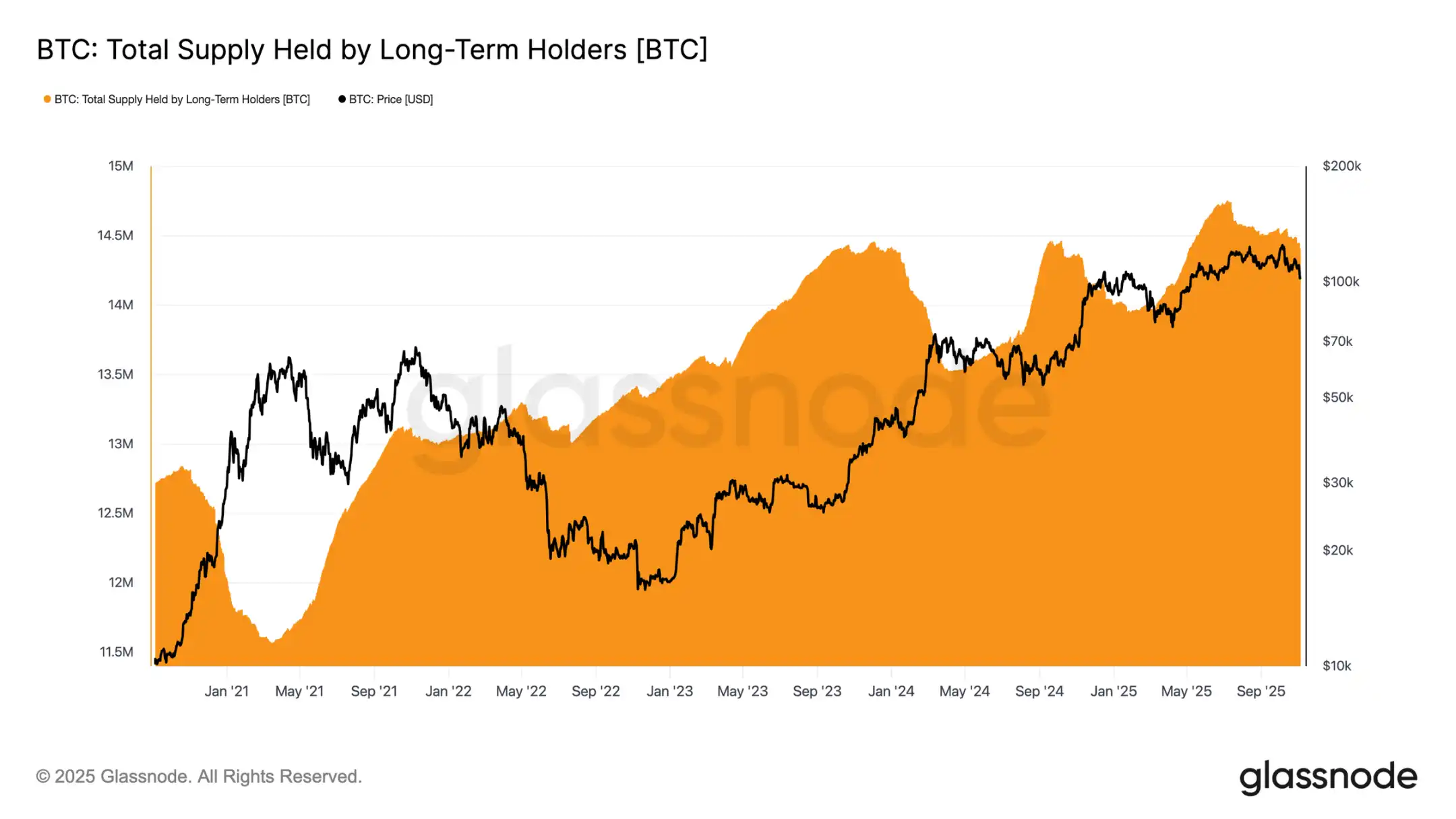

Mimo że poziom strat pozostaje względnie kontrolowany, a spadek od historycznego maksimum 126,000 USD wynosi tylko 21%, rynek nadal doświadcza umiarkowanej, ale ciągłej presji sprzedażowej ze strony długoterminowych posiadaczy (LTH). Trend ten zaczął się stopniowo ujawniać od lipca 2025 (UTC+8), a nawet nowe szczyty bitcoina na początku października nie zmieniły tej tendencji, co zaskoczyło wielu inwestorów.

W tym okresie liczba bitcoinów należących do długoterminowych posiadaczy spadła o około 300,000 (z 14.7 mln do 14.4 mln). W przeciwieństwie do wcześniejszej fali sprzedaży w tym cyklu, kiedy LTH sprzedawali podczas gwałtownych wzrostów („sprzedaż podczas wzrostów”), tym razem wybierają „sprzedaż podczas słabości”, czyli redukują pozycje podczas konsolidacji i dalszych spadków cen. Ta zmiana zachowania wskazuje, że doświadczeni inwestorzy wykazują oznaki większego zmęczenia i spadku zaufania.

Wgląd off-chain

Brak amunicji: osłabienie popytu instytucjonalnego

Skupiając się na popycie instytucjonalnym: w ciągu ostatnich dwóch tygodni napływy kapitału do amerykańskich spotowych ETF-ów na bitcoin wyraźnie zwolniły, notując codzienne odpływy netto w wysokości 150 mln - 700 mln USD. To wyraźny kontrast wobec silnych napływów z września i początku października, które wtedy wspierały ceny.

Ostatnie trendy wskazują, że instytucje przyjmują bardziej ostrożne podejście do alokacji kapitału, a chęć realizacji zysków i otwierania nowych pozycji maleje, co osłabia ogólną presję zakupową ETF-ów. To ochłodzenie aktywności jest ściśle powiązane z ogólną słabością cen i podkreśla, że po miesiącach akumulacji zaufanie kupujących osłabło.

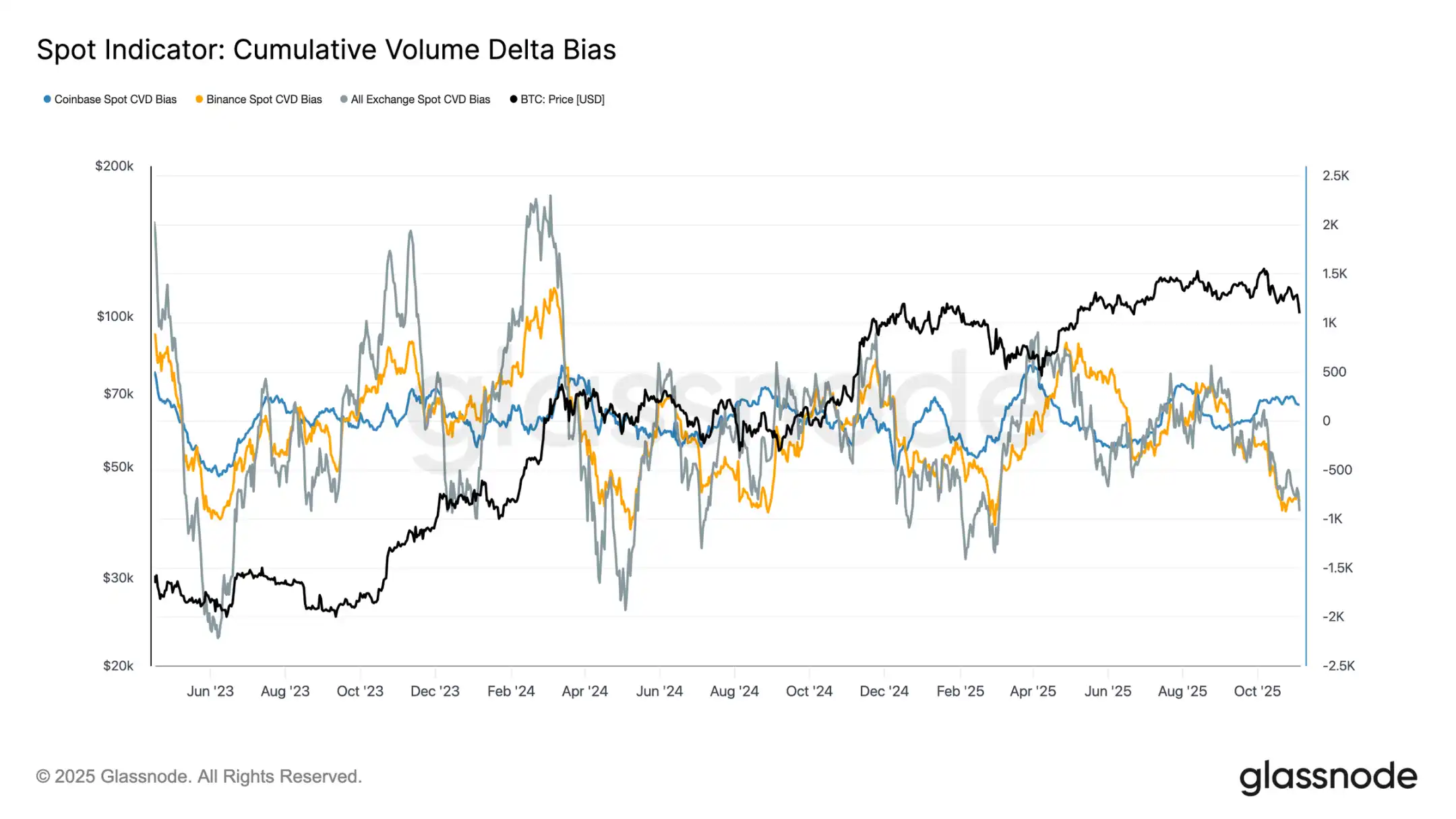

Wyraźna tendencja: słaby popyt spot

W ciągu ostatniego miesiąca aktywność na rynku spot systematycznie malała, a skumulowana różnica wolumenu (CVD) na głównych giełdach wykazuje trend spadkowy. Zarówno Binance, jak i ogólny CVD spot są ujemne, odpowiednio -822 BTC i -917 BTC, co wskazuje na utrzymującą się presję sprzedażową i ograniczony popyt ze strony kupujących. Coinbase pozostaje względnie neutralny, z CVD na poziomie +170 BTC, bez wyraźnych oznak akumulacji przez kupujących.

Pogorszenie popytu spot idzie w parze ze spowolnieniem napływów do ETF-ów, wskazując na spadek zaufania inwestorów indywidualnych. Te sygnały razem wzmacniają ton ochłodzenia rynku: zainteresowanie zakupami jest niskie, a odbicia szybko wykorzystywane do realizacji zysków.

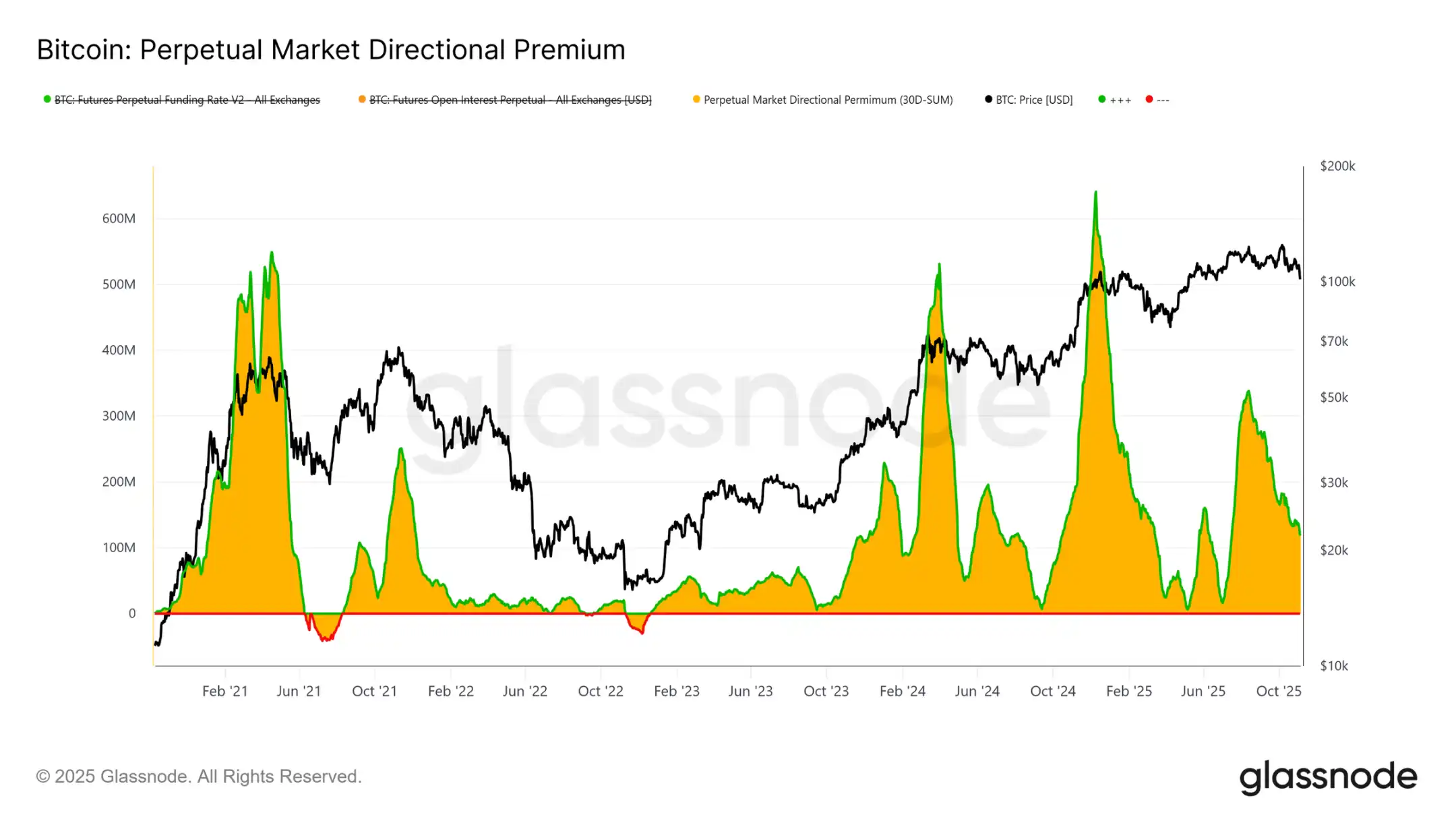

Spadek zainteresowania: delewarowanie na rynku instrumentów pochodnych

Na rynku instrumentów pochodnych, premia kierunkowa na rynku kontraktów perpetual (czyli opłata płacona przez traderów long za utrzymanie pozycji) spadła gwałtownie z kwietniowego szczytu 338 mln USD miesięcznie do około 118 mln USD. Ten wyraźny spadek oznacza szeroką likwidację spekulacyjnych pozycji i wyraźny spadek apetytu na ryzyko.

Po okresie utrzymujących się wysokich dodatnich stóp finansowania w połowie roku, stopniowy spadek tego wskaźnika wskazuje, że traderzy ograniczają ekspozycję na dźwignię kierunkową, preferując pozycje neutralne zamiast agresywnych longów. Ta zmiana jest zgodna z ogólną słabością popytu spot i napływów do ETF-ów, podkreślając, że rynek perpetual przeszedł z optymistycznego nastawienia do bardziej ostrożnej postawy unikania ryzyka.

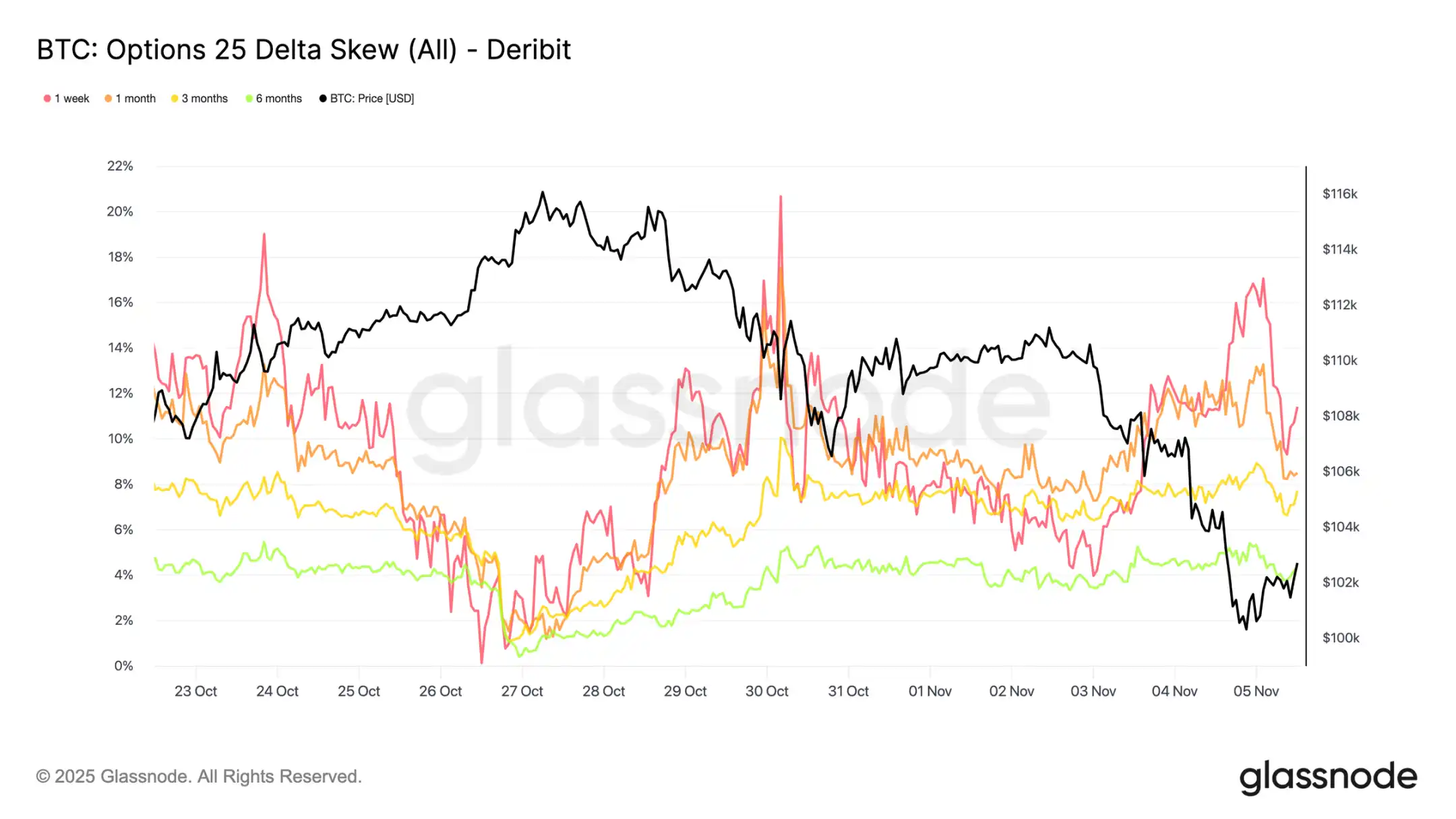

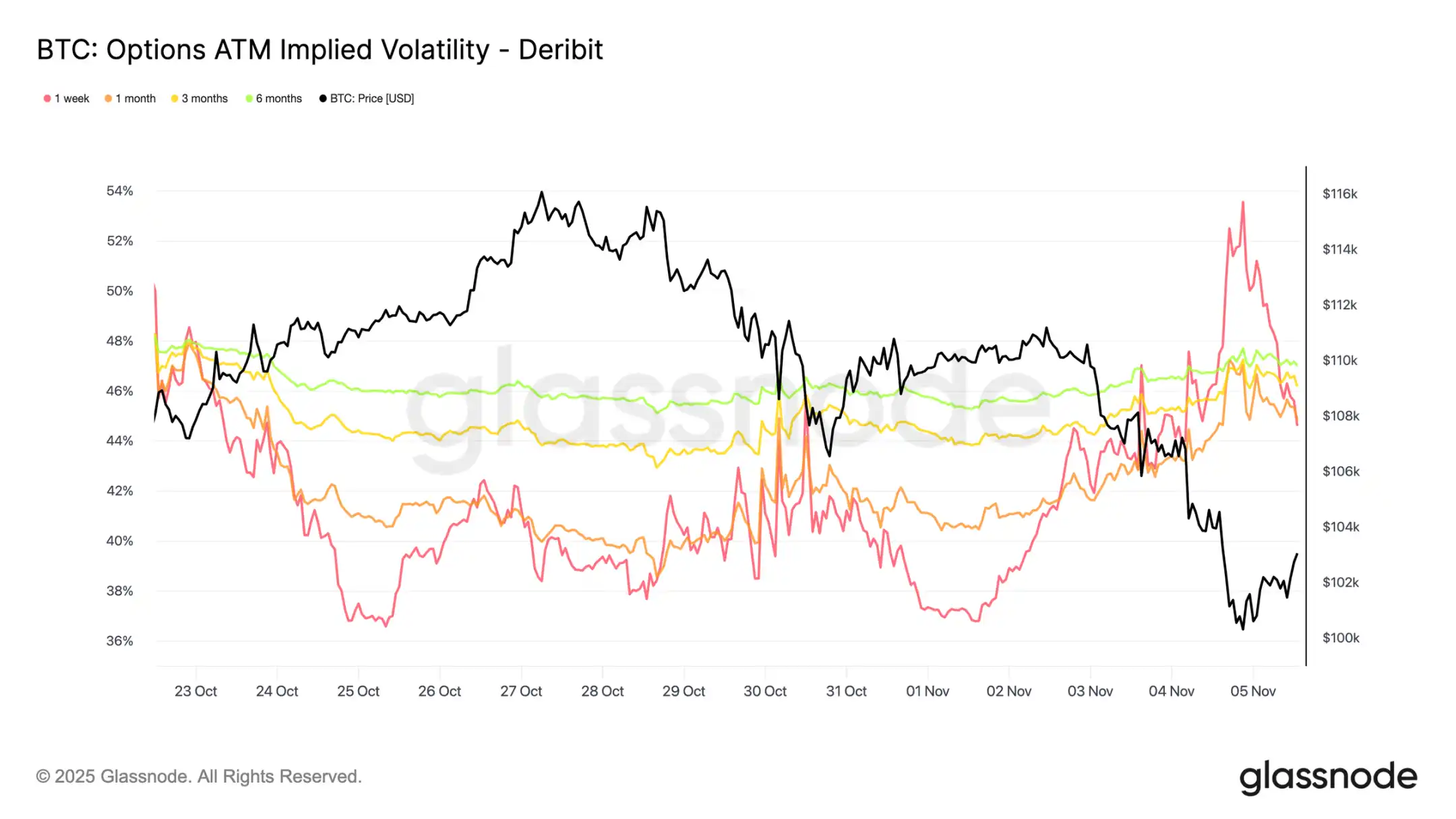

Poszukiwanie ochrony: defensywna postawa na rynku opcji

Gdy bitcoin oscyluje wokół psychologicznej granicy 100,000 USD, wskaźnik skew opcji zgodnie z oczekiwaniami pokazuje silny popyt na opcje put. Dane wskazują, że rynek opcji nie obstawia odwrócenia trendu ani „kupowania na spadkach”, lecz płaci wysokie premie, by zabezpieczyć się przed dalszymi spadkami. Ceny opcji put na kluczowych poziomach wsparcia są wysokie, co pokazuje, że traderzy skupiają się na ochronie, a nie akumulacji pozycji. Krótko mówiąc, rynek się zabezpiecza, a nie łapie dołka.

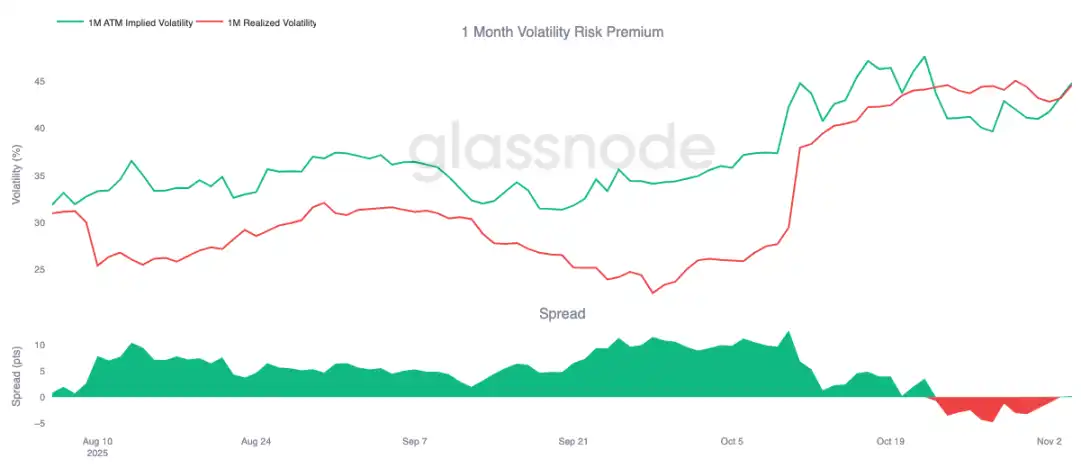

Wzrost premii za ryzyko

Po dziesięciu dniach ujemnych wartości, miesięczna premia za zmienność lekko wróciła na plus. Zgodnie z oczekiwaniami, nastąpił powrót do średniej — po trudnym okresie dla sprzedających gamma, implikowana zmienność została ponownie wyceniona wyżej.

Ta zmiana odzwierciedla, że rynek nadal jest zdominowany przez ostrożność. Traderzy są skłonni płacić wysokie ceny za ochronę, co pozwala market makerom zająć przeciwne pozycje. Warto zauważyć, że gdy bitcoin spadł do 100,000 USD, implikowana zmienność wzrosła wraz z odbudową pozycji defensywnych.

Wzrost i spadek zmienności

Krótkoterminowa implikowana zmienność pozostaje silnie ujemnie skorelowana z ruchem cen. Podczas wyprzedaży bitcoina zmienność gwałtownie wzrosła, a tygodniowa implikowana zmienność sięgnęła 54%, po czym spadła o około 10 punktów procentowych, gdy cena ustabilizowała się w okolicach 100,000 USD.

Długoterminowa zmienność również wzrosła: miesięczna zmienność wzrosła o około 4 punkty procentowe względem poziomów sprzed korekty w okolicach 110,000 USD, a sześciomiesięczna o około 1,5 punktu procentowego. Ten schemat podkreśla klasyczną relację „panika — zmienność”, gdzie szybkie spadki cen nadal napędzają krótkoterminowe skoki zmienności.

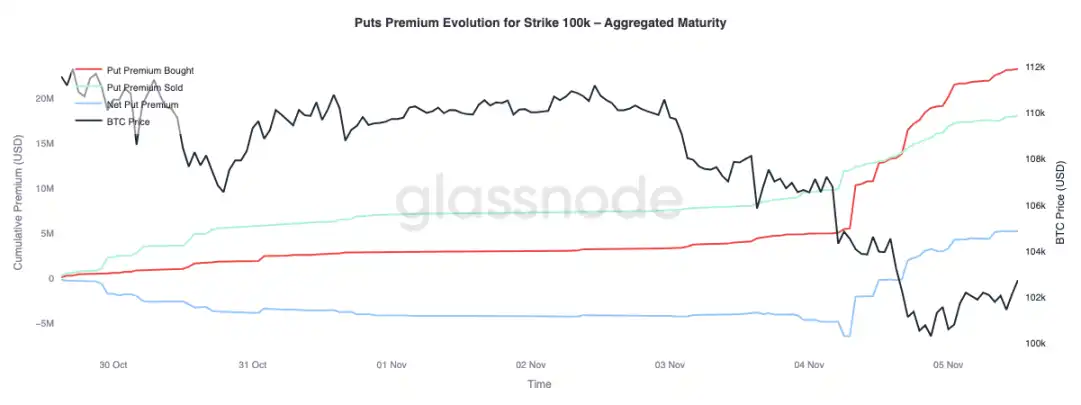

Obrona poziomu 100,000 USD

Obserwacja premii opcji put z ceną wykonania 100,000 USD pozwala lepiej zrozumieć obecne nastroje. W ciągu ostatnich dwóch tygodni premie za opcje put stopniowo rosły, a wczoraj, wraz z narastającymi obawami o możliwy koniec hossy, gwałtownie wzrosły. Podczas wyprzedaży premie za opcje put osiągnęły szczyty, a nawet gdy bitcoin ustabilizował się w pobliżu wsparcia, pozostały wysokie. Ten trend potwierdza ciągłą aktywność zabezpieczającą — traderzy nadal wybierają ochronę zamiast ponownego podejmowania ryzyka.

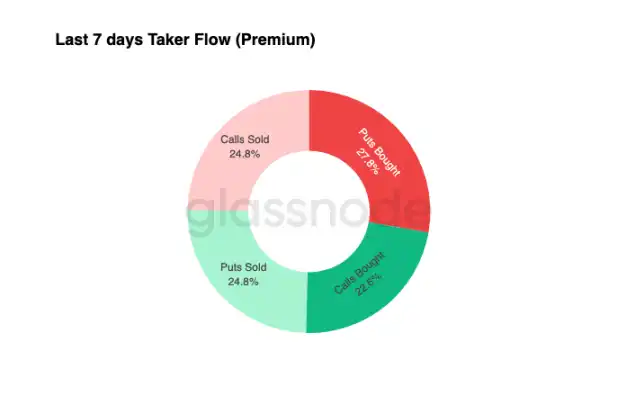

Kapitał płynie w stronę defensywy

Dane o przepływach kapitału z ostatnich siedmiu dni pokazują, że dominują transakcje z ujemną deltą — głównie poprzez kupno opcji put i sprzedaż opcji call. W ciągu ostatnich 24 godzin (UTC+8) nadal nie pojawiły się wyraźne sygnały dna. Market makerzy nadal utrzymują długą gammę, absorbując znaczne ryzyko od traderów poszukujących zysków, co może pozwolić im zarabiać na dwukierunkowych ruchach cen.

Ten układ utrzymuje zmienność na wysokim, ale kontrolowanym poziomie, a rynek pozostaje ostrożny. Ogólnie rzecz biorąc, obecne otoczenie sprzyja defensywie, a nie agresywnym spekulacjom, brakuje wyraźnych katalizatorów wzrostowych. Jednak ze względu na wysokie koszty ochrony przed spadkami, niektórzy traderzy mogą wkrótce zacząć sprzedawać premię za ryzyko w poszukiwaniu okazji inwestycyjnych.

Wnioski

Bitcoin spadł poniżej krótkoterminowego kosztu posiadacza (około 112,500 USD) i ustabilizował się w okolicach 100,000 USD, co oznacza decydującą zmianę struktury rynku. Do tej pory ta korekta przypomina wcześniejsze fazy średnioterminowego spowolnienia: 71% (w zakresie 70%-90%) podaży pozostaje zyskowne, a wskaźnik względnych niezrealizowanych strat utrzymuje się na poziomie 3,1% (poniżej 5%), co wskazuje na umiarkowaną bessę, a nie głęboką kapitulację. Jednak ciągła sprzedaż przez długoterminowych posiadaczy od lipca oraz odpływy z produktów ETF podkreślają spadek zaufania zarówno detalistów, jak i instytucji.

Jeśli presja sprzedażowa się utrzyma, zrealizowana cena aktywnych inwestorów (około 88,500 USD) będzie kluczowym poziomem odniesienia dla dalszych spadków; natomiast odzyskanie krótkoterminowego kosztu posiadacza będzie sygnałem powrotu popytu. Tymczasem zarówno premia kierunkowa na rynku perpetual, jak i CVD wskazują na odpływ spekulacyjnej dźwigni i spadek aktywności na rynku spot, wzmacniając środowisko unikania ryzyka.

Na rynku opcji silny popyt na opcje put, wysokie premie dla opcji z ceną wykonania 100,000 USD oraz lekki wzrost zmienności implikowanej potwierdzają defensywny ton. Traderzy nadal priorytetowo traktują ochronę, a nie akumulację, co odzwierciedla niepewność co do „dna”.

Ogólnie rzecz biorąc, rynek znajduje się w stanie kruchej równowagi: wyprzedany, ale bez paniki, ostrożny, ale strukturalnie stabilny. Kierunek kolejnej fali ruchu zależeć będzie od tego, czy nowy popyt zdoła wchłonąć ciągłą sprzedaż długoterminowych posiadaczy i odzyskać przedział 112,000 - 113,000 USD jako solidne wsparcie; lub czy sprzedający nadal będą dominować, wydłużając obecny trend spadkowy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Główna sieć BSC: Hard fork Fermi zaplanowany na 14 stycznia 2026

Dlaczego nagły spadek Bitcoin o 3 tys. dolarów może być kolejną okazją do zakupu

Prognoza ceny Maker Dao 2026, 2027 – 2030: Czy MKR to silna długoterminowa inwestycja DeFi?

Prognoza ceny Ethereum 2026, 2027 – 2030: Czy ETH może osiągnąć 10 000 dolarów?