"Niewidzialny podatek" złota na blockchainie: premia transakcyjna, strukturalne wady

Gdy „tokenizacja” traci sens: dlaczego mielibyśmy kupować złoto na blockchainie z premią?

Gdy „tokenizacja” traci sens: dlaczego mielibyśmy kupować złoto on-chain z premią?

Autor: @ballsyalchemist

Tłumaczenie: AididiaoJP, Foresight News

Złoto on-chain (takie jak PAXG i XAUT) wprowadziło koncepcję aktywów ze świata rzeczywistego, ale samo w sobie posiada główną pułapkę: utrzymującą się premię transakcyjną oraz strukturalne wady. Czynniki te wspólnie utrudniają efektywny arbitraż przez market makerów, co sprawia, że cena tokena może przez długi czas znacząco odbiegać od jego wartości godziwej. Ostatecznie te wady działają jak „pośredni podatek”, szkodząc interesom inwestorów.

Tokenizowane złoto skutecznie przyciągnęło wielu użytkowników kryptowalut do świata aktywów rzeczywistych, ale jaką cenę za to płacimy?

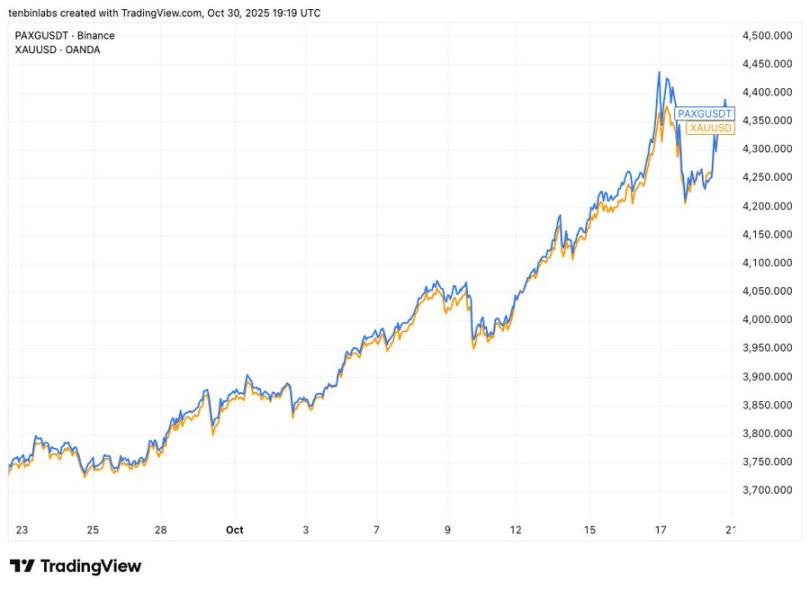

Cena PAXG na Binance vs cena złota spot

Ten prosty wykres porównawczy pokazuje: niebieska linia to główny tokenizowany złoty PAXG, żółta linia to złoto spot. Każdy token PAXG odpowiada jednej uncji złota spot. Jednak w okresie przedstawionym na wykresie niemal każdy nabywca PAXG kupował go po cenie wyższej niż cena spot.

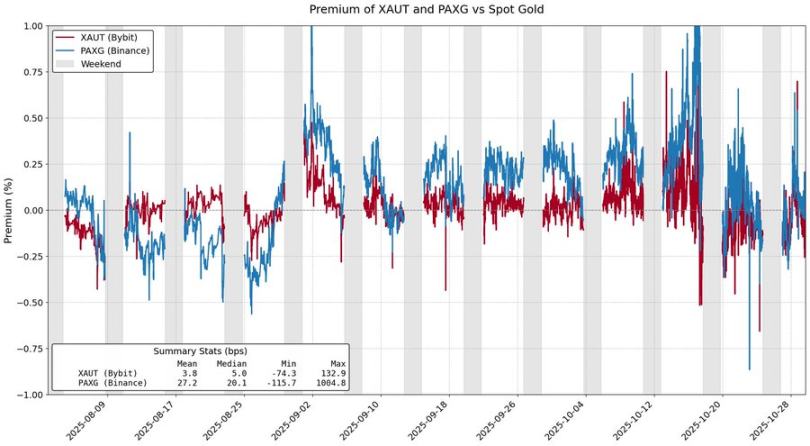

Premia PAXG i XAUT względem złota spot

Tokenizowane aktywa powinny sprawiać, że inwestowanie w aktywa rzeczywiste będzie bardziej opłacalne, ale złoto, które stanowi 84% całkowitej kapitalizacji rynku tokenizowanych towarów, nie osiągnęło tego celu. Te premie wydają się wynikać z popytu rynkowego, ale w rzeczywistości pochodzą z wrodzonych strukturalnych tarć w modelu emisji tokenów.

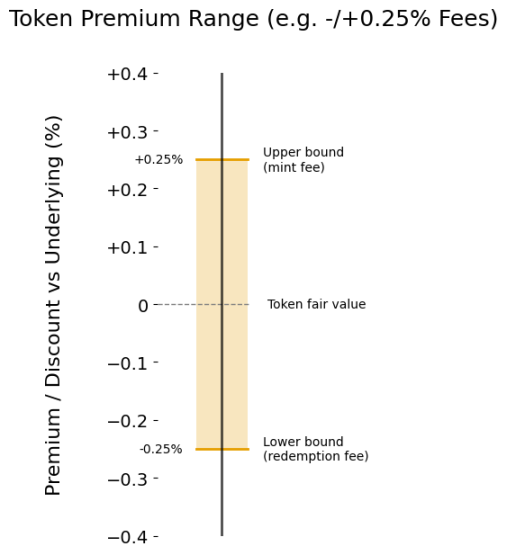

Opłaty za mintowanie i wykup

Głównym źródłem premii na tokenizowanych produktach są opłaty za mintowanie i wykup. Opłaty te w praktyce wyznaczają „przedział premii” dla ceny tokena, pozwalając jej na względnie racjonalne wahania względem wartości aktywa bazowego.

Załóżmy, że jesteś market makerem XAUt i PAXG. Cena złota gwałtownie rośnie, kapitał napływa do tokenizowanego złota. Po jakiej cenie byłbyś skłonny sprzedać? Przynajmniej nie niższej niż koszt twojego zapasu, który jest określony przez opłatę za mintowanie, co w praktyce ustala miękki górny limit ceny.

Podobnie, tokenizowane złoto może być przedmiotem obrotu z dyskontem. Gdy kapitał odpływa, kupisz XAUt lub PAXG tylko po cenie niższej niż ta, którą uzyskasz wymieniając tokeny u Tether lub Paxos. Tak jak opłata za mintowanie ogranicza potencjał wzrostu, tak opłata za wykup ogranicza potencjał spadku.

Przedział premii wyznaczony przez opłaty

Im wyższe opłaty, tym szerszy przedział premii i tym większe odchylenie ceny tokena od rzeczywistej wartości. Obecnie Tether pobiera 0,25% opłaty za mintowanie i wykup XAUt, podczas gdy Paxos stosuje stawkę progresywną: 1% dla 2-25 PAXG, 0,125% dla ponad 800 tokenów.

Biorąc pod uwagę koszty operacyjne tokenizacji fizycznego złota, te opłaty mogą być uzasadnione. Jednak oczywiste jest, że ich obniżenie zmniejszyłoby odchylenia cenowe, co ostatecznie przyniosłoby korzyści inwestorom.

Strukturalne tarcia

Opłaty za mintowanie i wykup wyznaczają jedynie „miękkie” granice cen, a inne tarcia w modelu emisji tokenów również podnoszą premie.

Na przykład Tether Gold wymaga minimalnego mintowania 50 XAUt (około 200 tysięcy dolarów) oraz wykupu 430 XAUt (około 1,7 miliona dolarów). Takie progi utrudniają market makerom elastyczne działanie, kapitał jest zamrożony na długo, a koszt alternatywny jest wysoki.

Kolejnym problemem jest opóźnienie rozliczeń. Paxos wyraźnie zaznacza, że wykup PAXG może zająć kilka dni roboczych. Kapitał jest zamrożony na długi czas, co generuje znaczny koszt alternatywny.

Te tarcia zniechęcają market makerów, chyba że zyski są wystarczająco wysokie. W rezultacie cena tokenizowanego złota może znacznie odbiegać od rzeczywistej wartości, a nawet przekraczać granice wyznaczone przez opłaty.

Tokenizowane złoto udowodniło atrakcyjność RWA, ale również ujawniło ograniczenia obecnego modelu. Złoto on-chain nie tylko handluje się z premią, ale także wykup jest powolny. Te przeszkody działają jak niewidzialny podatek. Jeśli tokenizowane aktywa mają się rozwijać, użytkownicy wybierający rozwiązania on-chain nie powinni ponosić strat.

Płynność, efektywność wykupu i stabilność cen muszą iść w parze, nie mogą być osiągane kosztem siebie nawzajem – to musi się zmienić.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza ceny Solana: Czy SOL przygotowuje się do byczej korekty, czy czeka go kolejny spadek?

Wiadomości XRP: Co cele hossy ujawniają na temat ceny Ripple

Prognoza ceny Bitcoin na 2026 rok według Charlesa Hoskinsona: dlaczego $250,000 jest możliwe

Czy rynki predykcyjne mogą stać się niebezpieczne? Vitalik Buterin zabiera głos