Nowy bank kryptowalutowy: majątek pozostaje na łańcuchu, wydatki bez potrzeby schodzenia z łańcucha

Pozwala ludziom korzystać ze swoich aktywów kryptowalutowych bez konieczności rezygnacji z samodzielnej ich kontroli lub częstego zamieniania ich na depozyty bankowe.

Pozwala ludziom korzystać z własnych aktywów kryptowalutowych bez rezygnacji z samodzielnej kontroli nad nimi lub konieczności częstego przewalutowywania ich na depozyty bankowe.

Autor: Chilla

Tłumaczenie: Block unicorn

Wstęp

W ekonomii behawioralnej istnieje zasada dotycząca tzw. rachunków mentalnych. Ludzie mają różne podejście do pieniędzy w zależności od tego, gdzie są one przechowywane. Sto dolarów na rachunku bieżącym wydaje się być do swobodnego wydania, podczas gdy sto dolarów na koncie emerytalnym wydaje się być nietykalne. Chociaż pieniądze same w sobie są wymienne, miejsce ich przechowywania wpływa na sposób ich postrzegania.

Założyciel Frax, Sam Kazemian, nazywa to „teorią wartości netto”. Ludzie mają tendencję do trzymania drobnych pieniędzy tam, gdzie już znajduje się większość ich majątku. Jeśli Twoje bogactwo jest głównie ulokowane na rachunkach akcji i obligacji w Charles Schwab, trzymasz dolary na powiązanym koncie bankowym, ponieważ transfer środków między nimi jest bardzo wygodny. Jeśli Twoje bogactwo jest głównie w portfelu Ethereum i pozycjach DeFi, chcesz, aby dolary równie łatwo współdziałały ze światem DeFi.

Po raz pierwszy w historii znaczna liczba osób przechowuje większość swojego majątku on-chain. Są zmęczeni ciągłym przelewaniem środków przez tradycyjne banki tylko po to, by kupić kawę.

Nowe kryptowalutowe banki rozwiązują ten problem, budując platformy integrujące wszystkie funkcje w jednym miejscu. Dzięki tym platformom możesz oszczędzać w stablecoinach przynoszących odsetki i płacić kartą Visa, bez konieczności korzystania z tradycyjnego konta bankowego.

Szybki wzrost tych platform jest odpowiedzią rynku na fakt, że kryptowaluty w końcu mają wystarczająco wielu prawdziwych użytkowników i wystarczająco dużo realnych środków on-chain, by budowa takich platform była opłacalna.

Stablecoiny płynnie w codziennych wydatkach

Od ponad dekady kryptowaluty obiecują eliminację pośredników, obniżenie kosztów i większą kontrolę dla użytkowników. Jednak zawsze istniał jeden problem: sprzedawcy nie akceptują kryptowalut, a przekonanie wszystkich sprzedawców do ich akceptacji jest niemożliwe.

Nie możesz zapłacić czynszu USDC. Twój pracodawca nie wypłaci Ci pensji w ETH. Supermarket nie akceptuje stablecoinów. Nawet jeśli cały swój majątek zainwestujesz w kryptowaluty, nadal potrzebujesz tradycyjnego konta bankowego, by normalnie funkcjonować. Każda wymiana między kryptowalutą a walutą fiducjarną generuje opłaty, opóźnienia w rozliczeniach i tarcia.

To właśnie dlatego większość projektów płatności kryptowalutowych poniosła porażkę. BitPay próbował nakłonić sprzedawców do bezpośredniego przyjmowania bitcoinów. Lightning Network zbudował infrastrukturę peer-to-peer, ale napotkał trudności w zarządzaniu płynnością i niezawodnością routingu. Oba rozwiązania nie zdobyły znaczącej popularności, ponieważ koszty konwersji były zbyt wysokie. Sprzedawcy muszą mieć pewność, że klienci będą korzystać z tej metody płatności. Klienci muszą mieć pewność, że sprzedawcy ją zaakceptują. Nikt nie chce być pierwszy.

Nowe kryptowalutowe banki ukrywają problem koordynacji. Wydajesz stablecoiny ze swojego portfela self-custody. Nowy bank zamienia stablecoiny na dolary i rozlicza się ze sprzedawcą przez Visa lub Mastercard. Kawiarnia otrzymuje dolary jak zawsze. Nawet nie wie, że w transakcji brały udział kryptowaluty.

Nie musisz przekonywać wszystkich sprzedawców do akceptacji kryptowalut. Wystarczy uprościć proces konwersji, by użytkownik mógł płacić kryptowalutami w każdym miejscu, gdzie akceptowane są zwykłe karty debetowe (czyli praktycznie wszędzie).

Trzy elementy infrastruktury dojrzały jednocześnie w 2025 roku, co po latach nieudanych prób sprawiło, że jest to teraz możliwe.

Po pierwsze, stablecoiny zostały zalegalizowane. Ustawa GENIUS, uchwalona w lipcu 2025 roku, zapewniła jasne ramy prawne dla emisji stablecoinów. Sekretarz Skarbu Scott Besant przewiduje, że do 2030 roku wolumen transakcji stablecoinami używanymi do płatności osiągnie 3 biliony dolarów. To równoznaczne z oficjalnym ogłoszeniem przez Departament Skarbu USA, że stablecoiny stały się częścią systemu finansowego.

Po drugie, infrastruktura kart płatniczych została skomercjalizowana. Firmy takie jak Bridge oferują gotowe API, które pozwalają zespołom uruchomić kompletny wirtualny produkt bankowy w ciągu kilku tygodni. Stripe przejął Bridge za 1.1 miliarda dolarów. Zespoły nie muszą już negocjować bezpośrednio z sieciami kart ani budować relacji bankowych od zera.

Po trzecie, ludzie rzeczywiście posiadają teraz majątek on-chain. Wczesne próby płatności kryptowalutowych zawiodły, ponieważ użytkownicy nie posiadali znacznych aktywów netto w kryptowalutach. Większość oszczędności była przechowywana na tradycyjnych rachunkach maklerskich i planach emerytalnych 401k. Kryptowaluty były postrzegane jako narzędzie spekulacji, a nie miejsce przechowywania życiowych oszczędności.

Teraz sytuacja wygląda inaczej. Młodsi użytkownicy i osoby związane z kryptowalutami posiadają znaczne środki w portfelach Ethereum, pozycjach stakingowych i protokołach DeFi. Ich rachunki mentalne uległy zmianie. Pozostawienie środków on-chain i bezpośrednie wydawanie ich z blockchaina jest znacznie łatwiejsze niż przewalutowywanie ich z powrotem na depozyty bankowe.

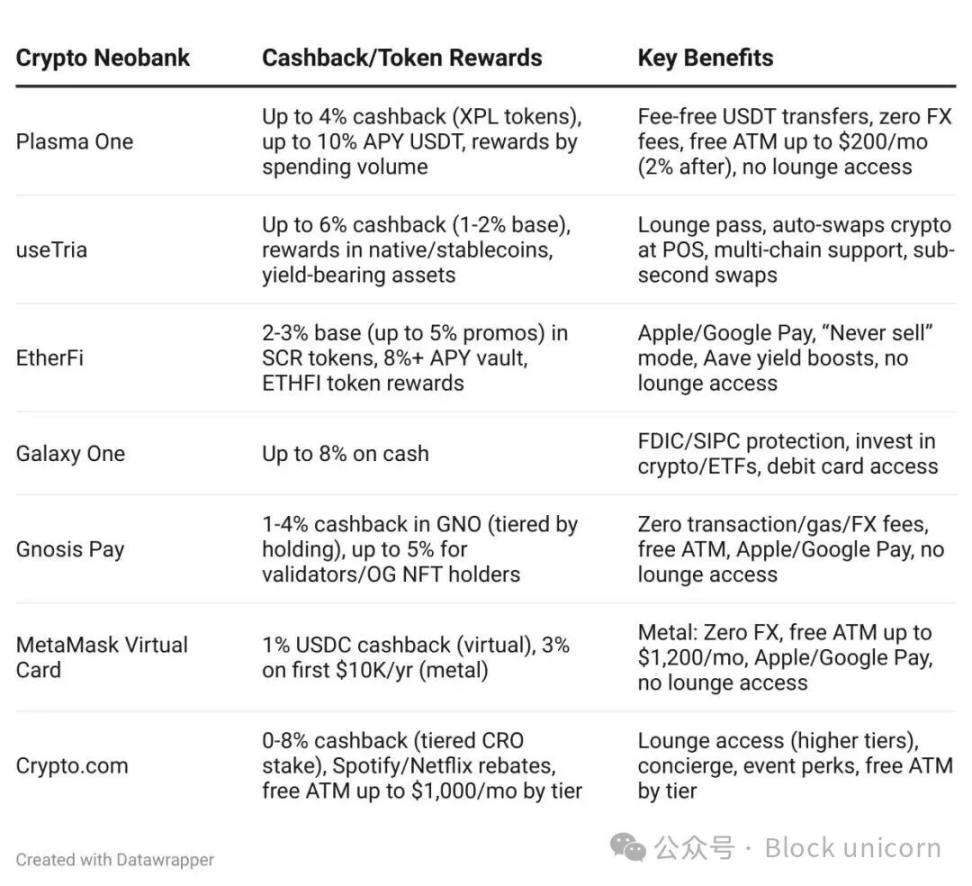

Produkty i ich funkcje

Różnice między nowymi kryptowalutowymi bankami dotyczą głównie wysokości oprocentowania, cashbacku i zasięgu geograficznego. Wszystkie jednak rozwiązują ten sam podstawowy problem: pozwalają ludziom korzystać z własnych aktywów kryptowalutowych bez rezygnacji z samodzielnej kontroli lub konieczności częstego przewalutowywania ich na depozyty bankowe.

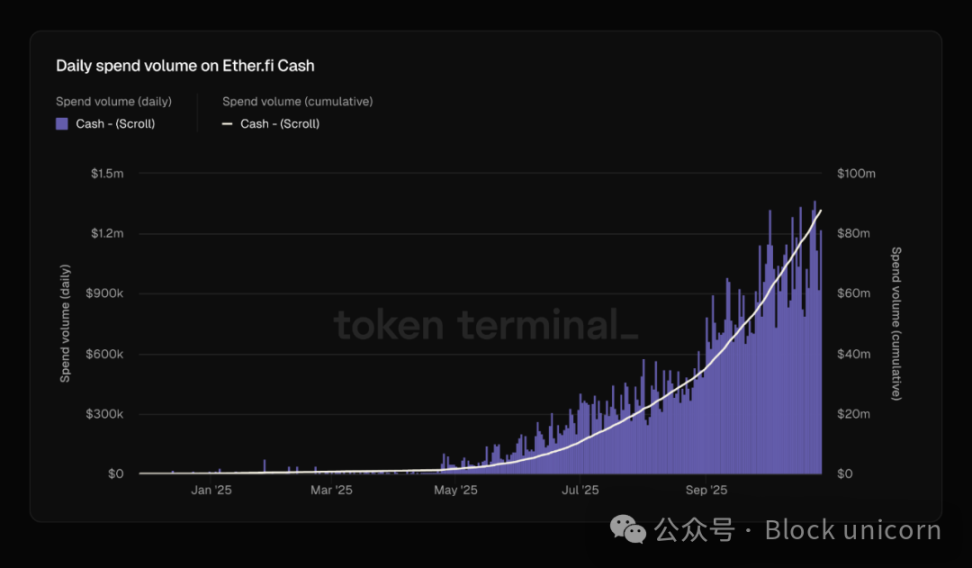

EtherFi przetwarza codziennie transakcje kartą kredytową o wartości ponad 1 miliona dolarów, a w ciągu ostatnich dwóch miesięcy ta wartość się podwoiła. Podobnie, wolumen emisji i umorzeń stablecoina EURe od Monerium również znacząco wzrósł.

To rozróżnienie jest kluczowe, ponieważ pokazuje, że te platformy wspierają prawdziwą aktywność gospodarczą, a nie tylko spekulację między kryptowalutami. Kapitał wypływa poza świat krypto i trafia do szerszej gospodarki.

To właśnie ten brakujący most został wreszcie zbudowany.

W ciągu ostatniego roku krajobraz konkurencyjny zmienił się diametralnie. Plasma One, jako pierwszy stablecoin-native bank, skupił się na rynkach wschodzących z ograniczonym dostępem do dolarów. Tria, zbudowana na Arbitrum, oferuje portfel self-custody i transakcje bez opłat za gas. EtherFi przekształcił się z protokołu liquid restaking w dojrzały nowy bank z 11 miliardami dolarów całkowitej wartości zablokowanej (TVL). UR od Mantle, z siedzibą w Szwajcarii i naciskiem na zgodność z regulacjami, celuje w rynek azjatycki.

Różne podejścia, ale rozwiązują to samo zadanie: jak wydawać majątek on-chain bez konieczności tracenia czasu na kontakt z tradycyjnym bankiem?

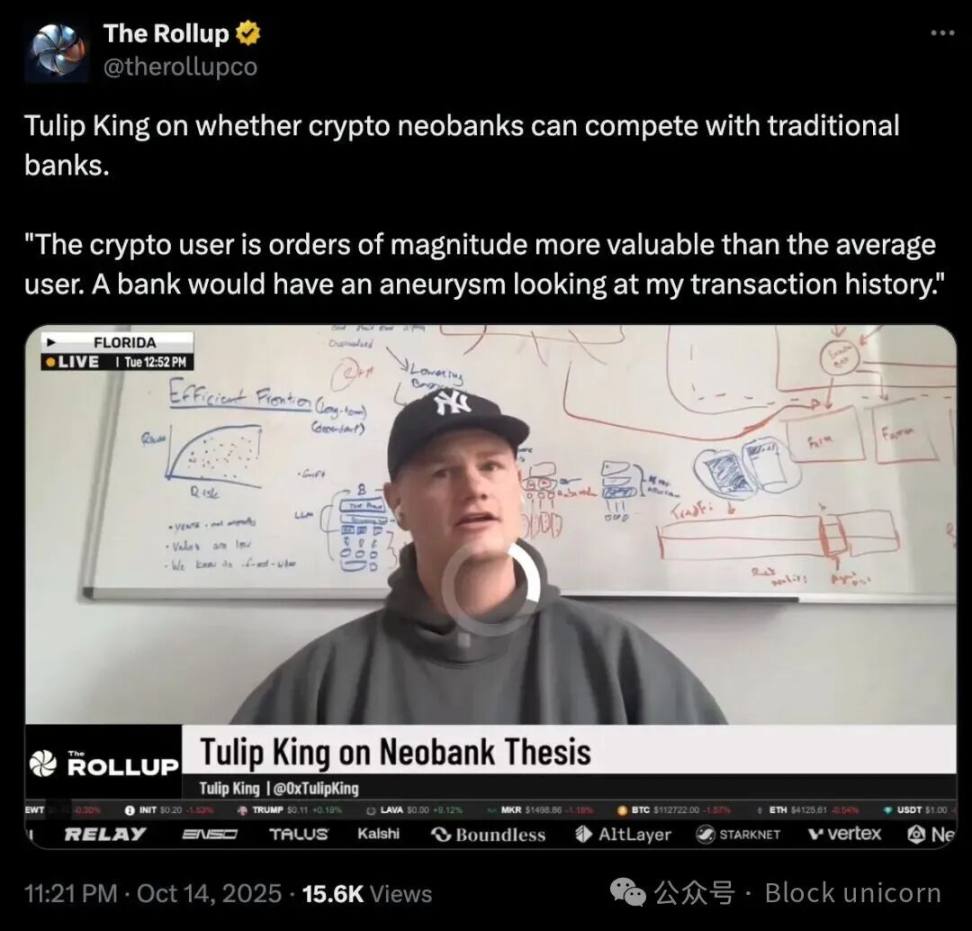

Nowe kryptowalutowe banki mogą konkurować nawet przy mniejszej skali z jeszcze jednego powodu: użytkownicy są po prostu bardziej wartościowi. Przeciętne saldo rachunku bieżącego Amerykanina to około 8 000 dolarów. Natomiast użytkownicy natywni dla kryptowalut regularnie dokonują transakcji na sześciocyfrowe, a nawet siedmiocyfrowe kwoty między różnymi protokołami, blockchainami i platformami. Ich wolumen transakcji odpowiada setkom klientów tradycyjnych banków. To całkowicie zmienia tradycyjną ekonomię jednostkową. Nowe kryptowalutowe banki nie potrzebują milionów użytkowników, by być rentownymi – wystarczy kilka tysięcy odpowiednich klientów. Tradycyjne banki stawiają na efekt skali, bo każdy klient generuje ograniczone przychody. Nowe kryptowalutowe banki mogą zbudować zrównoważony biznes nawet przy mniejszej bazie użytkowników, ponieważ każdy klient generuje 10 do 100 razy większą wartość w opłatach transakcyjnych, przychodach z wymiany i zarządzaniu aktywami niż klient tradycyjnego banku. Gdy zwykły użytkownik przestaje wpłacać dwa razy w miesiącu 2 000 dolarów pensji, wszystko się zmienia.

Każdy nowy kryptowalutowy bank niezależnie buduje tę samą architekturę: oddzielne konta do wydatków i oszczędności. Stablecoiny płatnicze, takie jak FRAUSD od Frax, wspierane przez niskiego ryzyka obligacje skarbowe, mają na celu powszechne przyjęcie i uproszczenie integracji z merchantami. Z kolei stablecoiny przynoszące zysk, takie jak sUSDe od Ethena, optymalizują zwrot poprzez złożone strategie arbitrażowe i DeFi, które mogą generować 4-12% rocznej stopy zwrotu, ale ich złożoność wykracza poza możliwości oceny przez merchantów. Kilka lat temu DeFi próbowało połączyć te kategorie, zakładając, że wszystkie aktywa mogą być zyskowne, ale okazało się, że łączenie tych funkcji generuje więcej tarć niż rozwiązuje problemów. Tradycyjne banki oddzielają rachunki czekowe i oszczędnościowe ze względów regulacyjnych. Kryptowaluty fundamentalnie przemyślają ten podział, bo potrzebujesz warstwy płatniczej maksymalizującej akceptację i warstwy oszczędnościowej maksymalizującej zysk. Próba optymalizacji obu jednocześnie szkodzi obu.

Nowe kryptowalutowe banki mogą oferować zyski nieosiągalne dla tradycyjnych banków. Wykorzystują one zyski z obligacji skarbowych wspierających stablecoiny, dodając jedynie warstwę płatniczą dla zgodności z przepisami. Tradycyjne banki nie mogą konkurować na poziomie oprocentowania, ponieważ ich struktura kosztów jest fundamentalnie wyższa – oddziały stacjonarne, przestarzałe systemy i koszty zgodności. Nowe banki eliminują te koszty i przekazują oszczędności użytkownikom.

Sektor kryptowalut wielokrotnie próbował budować systemy płatności. Co tym razem jest inne?

Tym razem sytuacja jest inna, ponieważ wszystkie trzy niezbędne warunki zostały wreszcie spełnione jednocześnie. Ramy regulacyjne są wystarczająco jasne, banki są gotowe do współpracy; infrastruktura jest wystarczająco dojrzała, by zespoły mogły szybko dostarczać produkty; a co najważniejsze, liczba użytkowników on-chain i ich majątek są wystarczająco duże, by zapewnić rynkową wykonalność.

Rachunki mentalne ludzi uległy zmianie. Wcześniej ludzie przechowywali majątek na tradycyjnych kontach i spekulowali kryptowalutami. Teraz przechowują majątek w kryptowalutach i wymieniają je na walutę fiducjarną tylko wtedy, gdy muszą coś wydać. Nowe banki budują infrastrukturę, by dostosować się do tej zmiany zachowań użytkowników.

Pieniądz zawsze był opowieścią o wartości. Przez wieki ta opowieść wymagała pośredników – banki prowadziły księgi, rządy wspierały waluty, organizacje kartowe przetwarzały transakcje. Kryptowaluty obiecywały napisanie tej historii na nowo bez pośredników, ale okazało się, że nadal potrzebujemy kogoś, kto przetłumaczy między starą a nową narracją. Nowe banki mogą odegrać tę rolę. Fascynujące jest to, że budując most między dwoma systemami walutowymi, nie tworzą niczego zupełnie nowego. Odkrywają na nowo wzorce sprzed stu lat, bo odzwierciedlają one fundamentalną naturę relacji człowieka z pieniędzmi. Technologia się zmienia, ale opowieść o tym, czym są pieniądze i gdzie powinny być przechowywane, pozostaje zaskakująco niezmienna. Może to jest prawdziwa lekcja: myślimy, że rewolucjonizujemy finanse, a w rzeczywistości po prostu przenosimy majątek tam, gdzie pasuje do istniejącej narracji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prognoza ceny Zcash na 2025 rok: Dlaczego ZEC może osiągnąć 360 dolarów, tracąc 35% od ATH?

Rain uruchamia wersję beta z pierwszymi zdecentralizowanymi rynkami predykcyjnymi