Autorzy: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tłumaczenie: AididiaoJP, Foresight News

Trudności Bitcoina z utrzymaniem się powyżej kluczowych poziomów kosztów odzwierciedlają słabnący popyt oraz ciągłą wyprzedaż ze strony długoterminowych posiadaczy. Pomimo uspokojenia zmienności i względnej równowagi pozycji opcyjnych, rynek obecnie zależy od oczekiwań wobec posiedzenia Fed – każde jastrzębie zaskoczenie może ponownie wywołać zmienność.

Podsumowanie

-

Bitcoin odbił się w weekend od klastra podaży na poziomie 107K–118K USD, naśladując wcześniejsze krótkotrwałe odbicia po ustanowieniu historycznych szczytów, lecz ciągła presja sprzedażowa ze strony długoterminowych posiadaczy ograniczyła dalsze wzrosty.

-

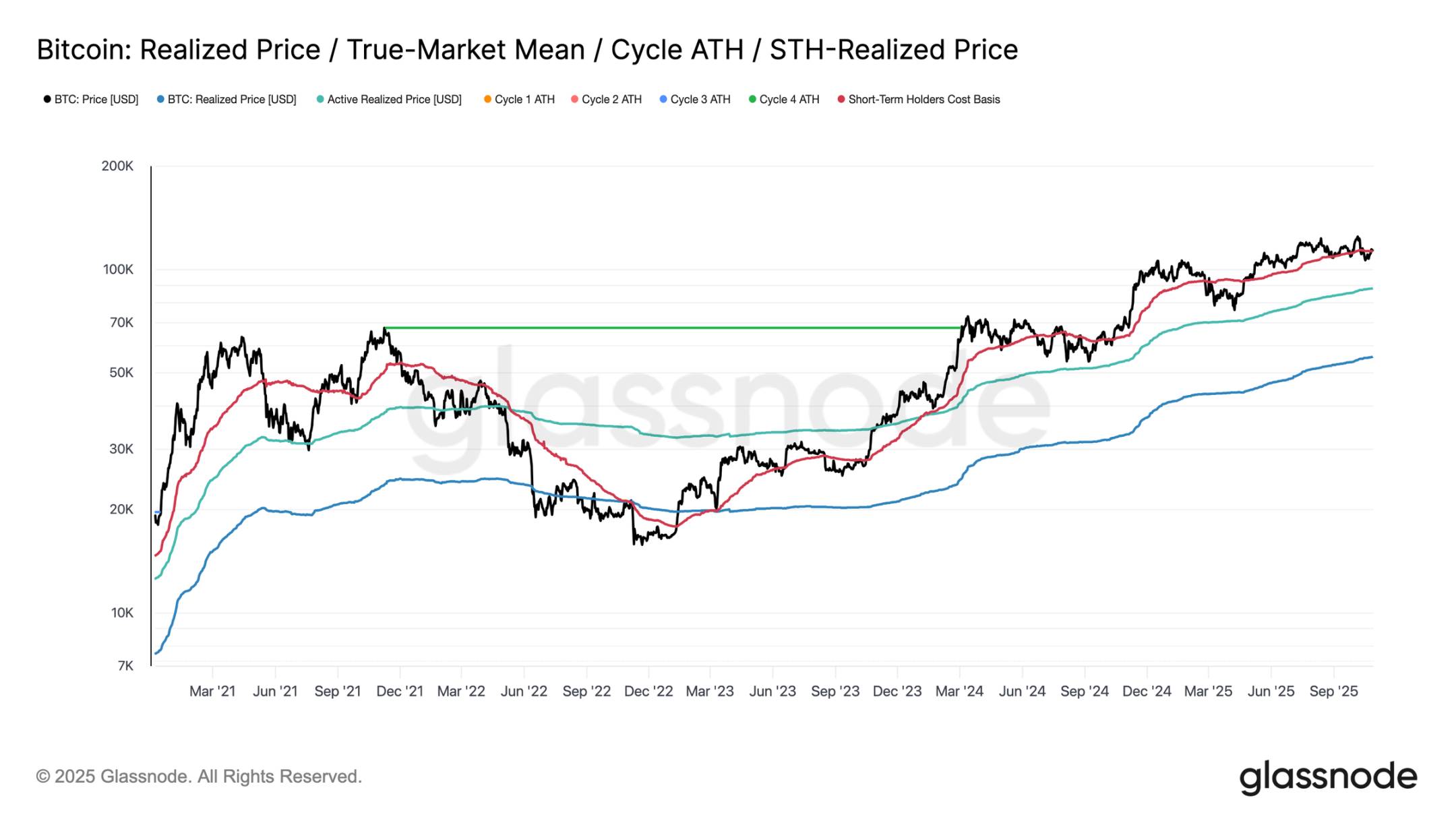

Rynek nadal zmaga się z utrzymaniem powyżej kosztów bazowych krótkoterminowych posiadaczy (około 113K USD), co stanowi kluczowe pole bitwy między bykami a niedźwiedziami. Nieudane odzyskanie tego poziomu zwiększa ryzyko głębszej korekty w kierunku ceny realizowanej przez aktywnych inwestorów (około 88K USD).

-

Krótko terminowi posiadacze wychodzą ze stratą, podczas gdy długoterminowi pozostają główną siłą presji sprzedażowej (około -104K BTC/miesiąc), co wskazuje na słabnącą wiarę i ciągłą absorpcję podaży.

-

Zmniejszenie zmienności po gwałtownym spadku w październiku, wypłaszczenie skew, a przepływy opcyjne odzwierciedlają kontrolowaną przestrzeń wzrostową i umiarkowane zabezpieczenia przed spadkami.

-

Obecny spokój zmienności zależy od kolejnej decyzji Fed. Gołębi wynik utrzyma stabilność, lecz każde jastrzębie zaskoczenie może ponownie wywołać zmienność i popyt na zabezpieczenia przed spadkami.

Wgląd on-chain

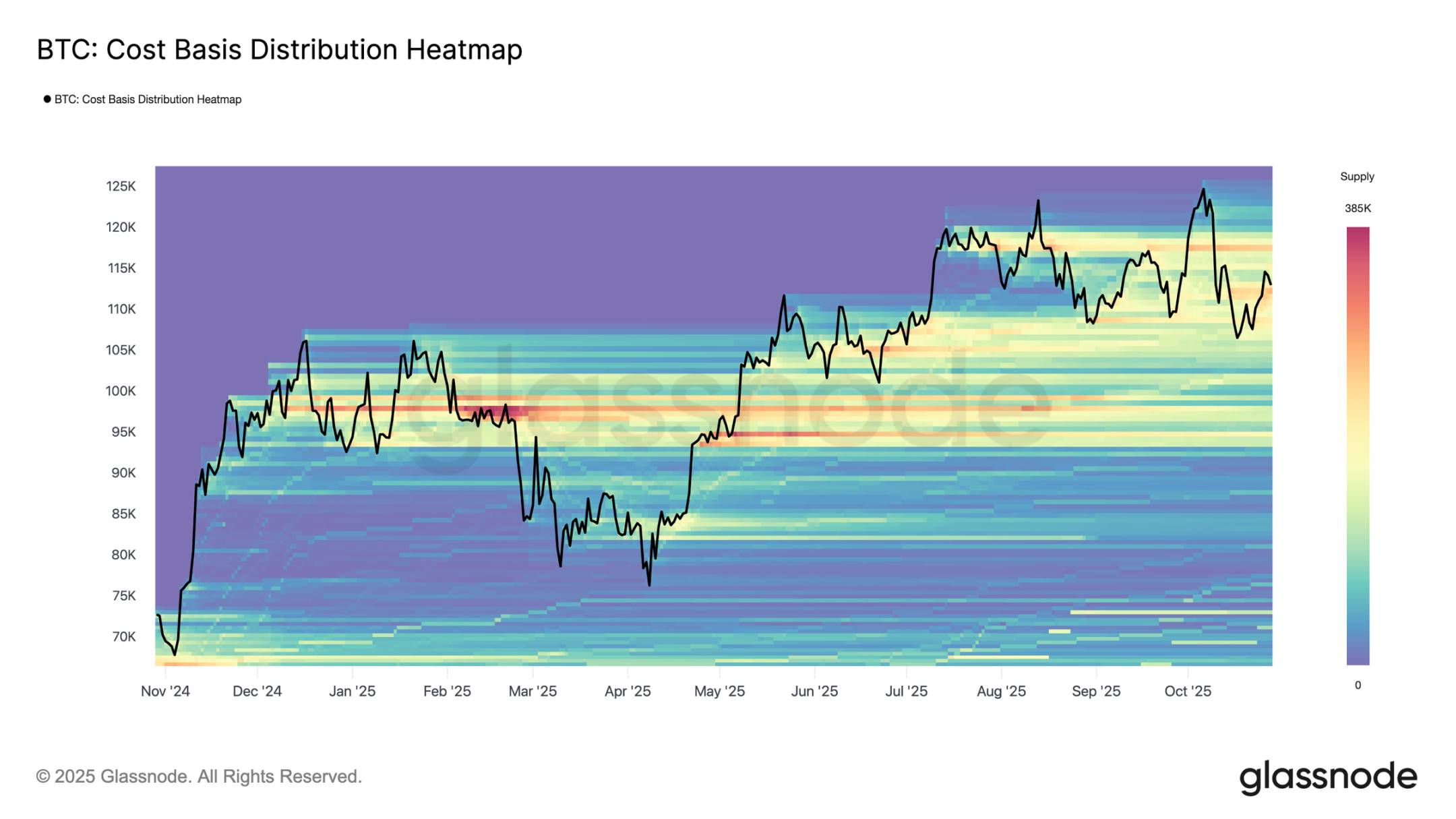

Znany wzorzec odbicia

W miniony weekend, po krótkim spadku do dolnej granicy klastra podaży kupujących na szczycie (107K–118K USD), Bitcoin odnotował krótkotrwałe odbicie. Według heatmapy rozkładu kosztów bazowych, cena odbiła się od środkowej linii blisko 116K USD, po czym spadła do około 113K USD.

Ta struktura ściśle odzwierciedla wzorce odbicia obserwowane po historycznych szczytach w II–III kwartale 2024 i I kwartale 2025 roku, gdzie pojawiały się tymczasowe odbicia, lecz popyt był szybko absorbowany przez podaż powyżej. W obecnej sytuacji nowa fala sprzedaży ze strony długoterminowych posiadaczy dodatkowo wzmacnia opór w tym obszarze, podkreślając, że realizacja zysków na wysokich poziomach wciąż ogranicza potencjał wzrostowy.

Trudna obrona linii

Po weekendowym odbiciu Bitcoin na krótko odzyskał poziom około 113K USD w pobliżu kosztów bazowych krótkoterminowych posiadaczy, który zwykle jest postrzegany jako granica między byczym a niedźwiedzim impetem. Utrzymanie tego progu zazwyczaj wskazuje na wystarczająco silny popyt, aby pochłonąć ciągłą presję sprzedażową. Jednak nieudane utrzymanie powyżej tego poziomu, zwłaszcza po sześciu miesiącach handlu na wyższych poziomach, sugeruje słabnący popyt.

W ciągu ostatnich dwóch tygodni Bitcoin miał trudności z zamknięciem tygodniowej świecy powyżej tego kluczowego poziomu, co zwiększa ryzyko dalszego osłabienia w przyszłości. Jeśli ten etap się utrzyma, kolejne ważne wsparcie znajduje się w okolicach ceny realizowanej przez aktywnych inwestorów, czyli około 88K USD – wskaźnik ten odzwierciedla koszt bazowy aktywnej podaży w obiegu i w poprzednich cyklach często wyznaczał głębsze fazy korekty.

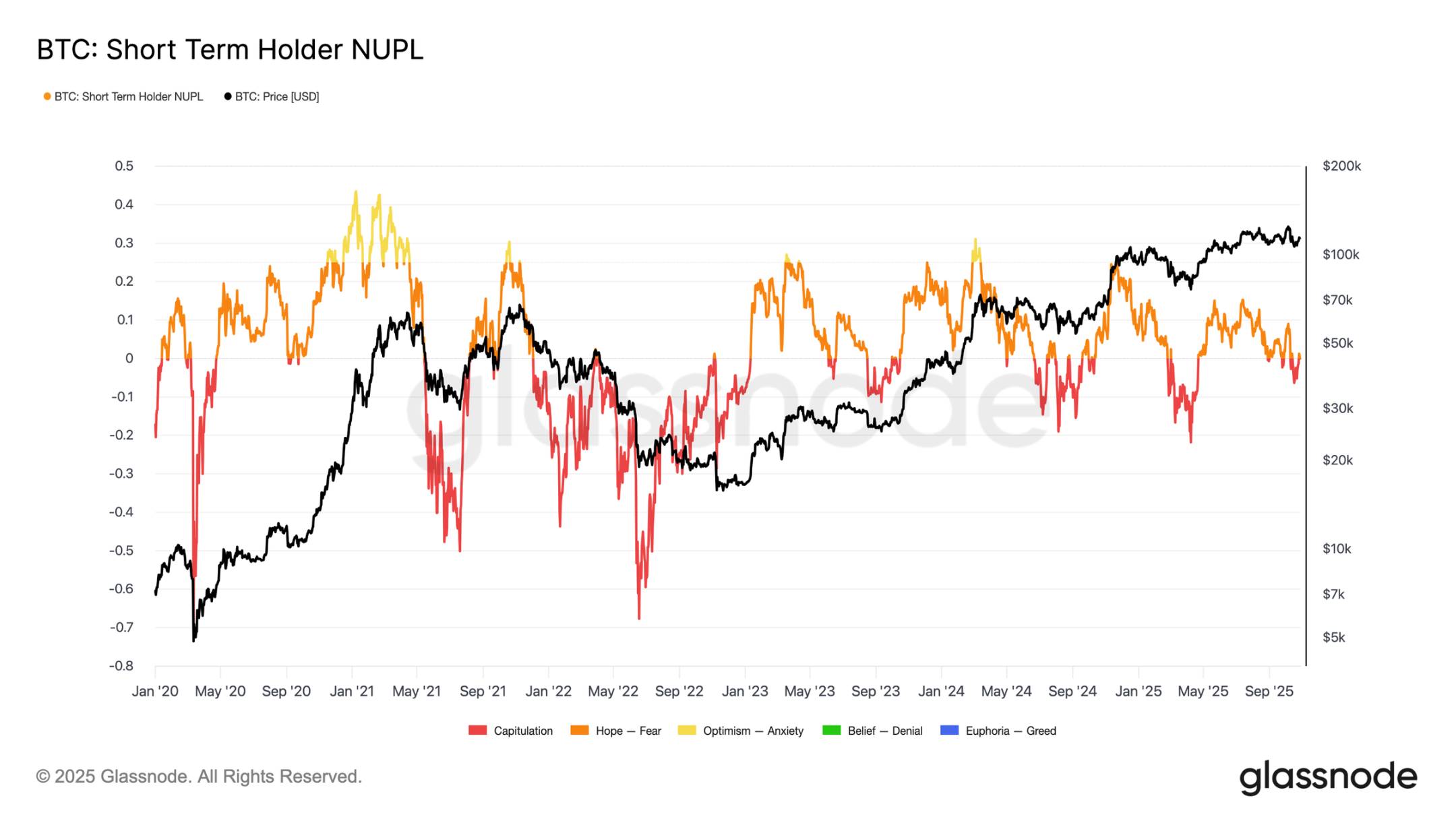

Presja krótkoterminowych posiadaczy

Rozszerzając analizę na nastroje inwestorów, dalsze osłabienie rynku najprawdopodobniej napędzane jest przez krótkoterminowych posiadaczy, którzy obecnie wychodzą ze stratą jako kupujący na szczycie. Wskaźnik niezrealizowanego zysku/straty netto krótkoterminowych posiadaczy pomaga ocenić tę presję, mierząc udział niezrealizowanego zysku lub straty w kapitalizacji rynkowej.

Historycznie głęboko ujemne wartości pokrywają się z fazą kapitulacji przed wyznaczeniem dna rynku. Niedawny spadek do 107K USD zepchnął wskaźnik do -0,05, co w porównaniu do typowego zakresu -0,1 do -0,2 podczas średnioterminowych korekt hossy lub poniżej -0,2 podczas głębokich dołków bessy, stanowi niewielką stratę.

Dopóki Bitcoin handluje w klastrze kupujących na szczycie 107K–117K USD, rynek pozostaje w delikatnej równowadze – nie doszło jeszcze do pełnej kapitulacji, lecz wraz z dalszą erozją wiary sytuacja stopniowo pogarsza się dla byków.

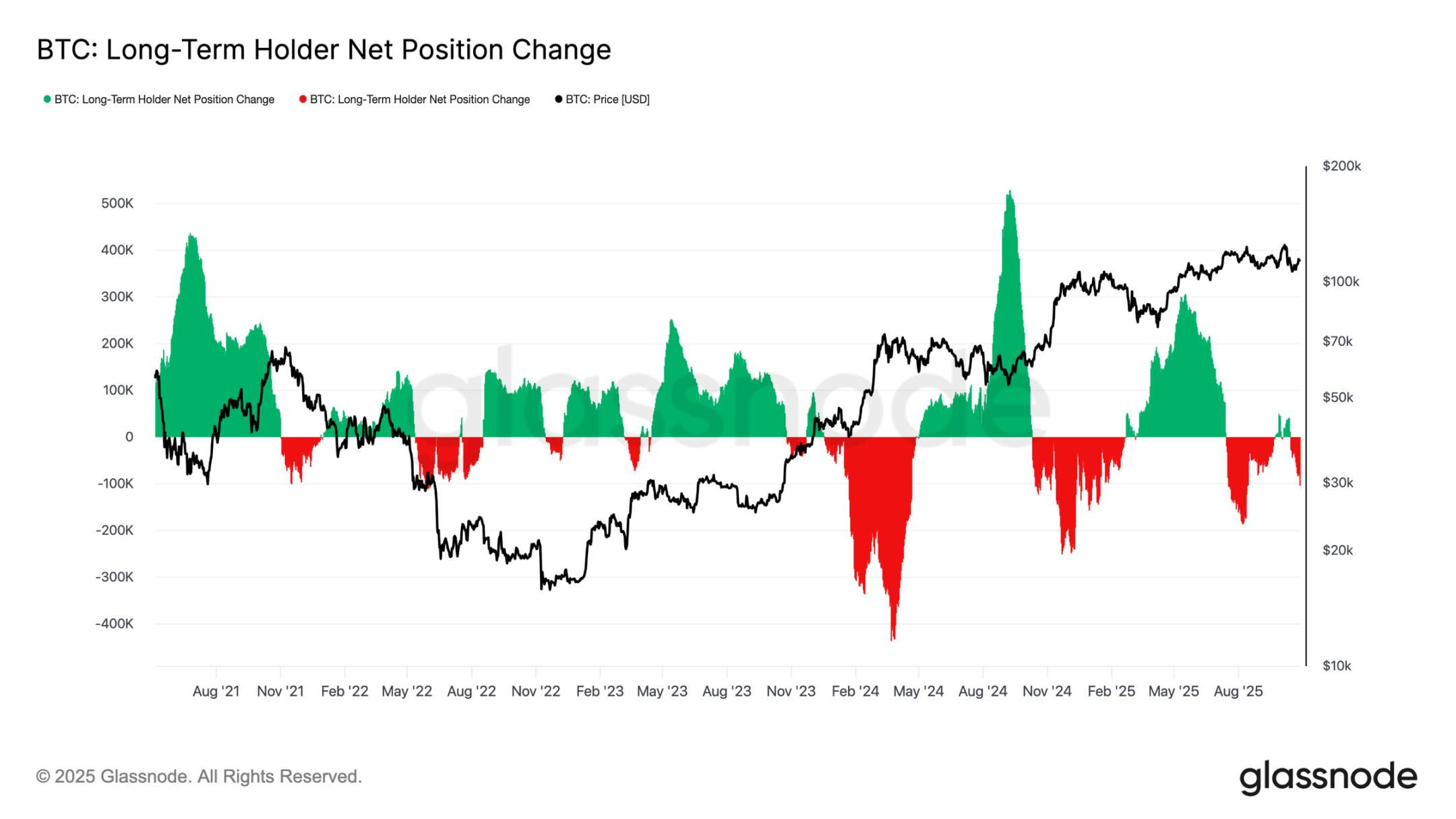

Sprzedaż długoterminowych posiadaczy

Na podstawie wcześniejszych obserwacji, ciągła sprzedaż ze strony długoterminowych posiadaczy nadal obciąża strukturę rynku. Zmiana pozycji netto długoterminowych posiadaczy spadła do -104K BTC miesięcznie, co podkreśla najbardziej znaczącą falę wyprzedaży od połowy lipca.

Ta ciągła presja sprzedażowa jest zgodna z szerszymi oznakami wyczerpania na rynku, ponieważ doświadczeni inwestorzy nadal realizują zyski przy słabnącym popycie.

Historycznie główne ekspansje rynkowe rozpoczynały się dopiero po przejściu długoterminowych posiadaczy z netto sprzedaży do trwałej akumulacji. Dlatego powrót tej grupy do dodatnich przepływów netto pozostaje kluczowym warunkiem odbudowy odporności rynku i przygotowania gruntu pod kolejną fazę hossy. Dopóki ta zmiana nie nastąpi, sprzedaż długoterminowych inwestorów prawdopodobnie nadal będzie wywierać presję na ceny.

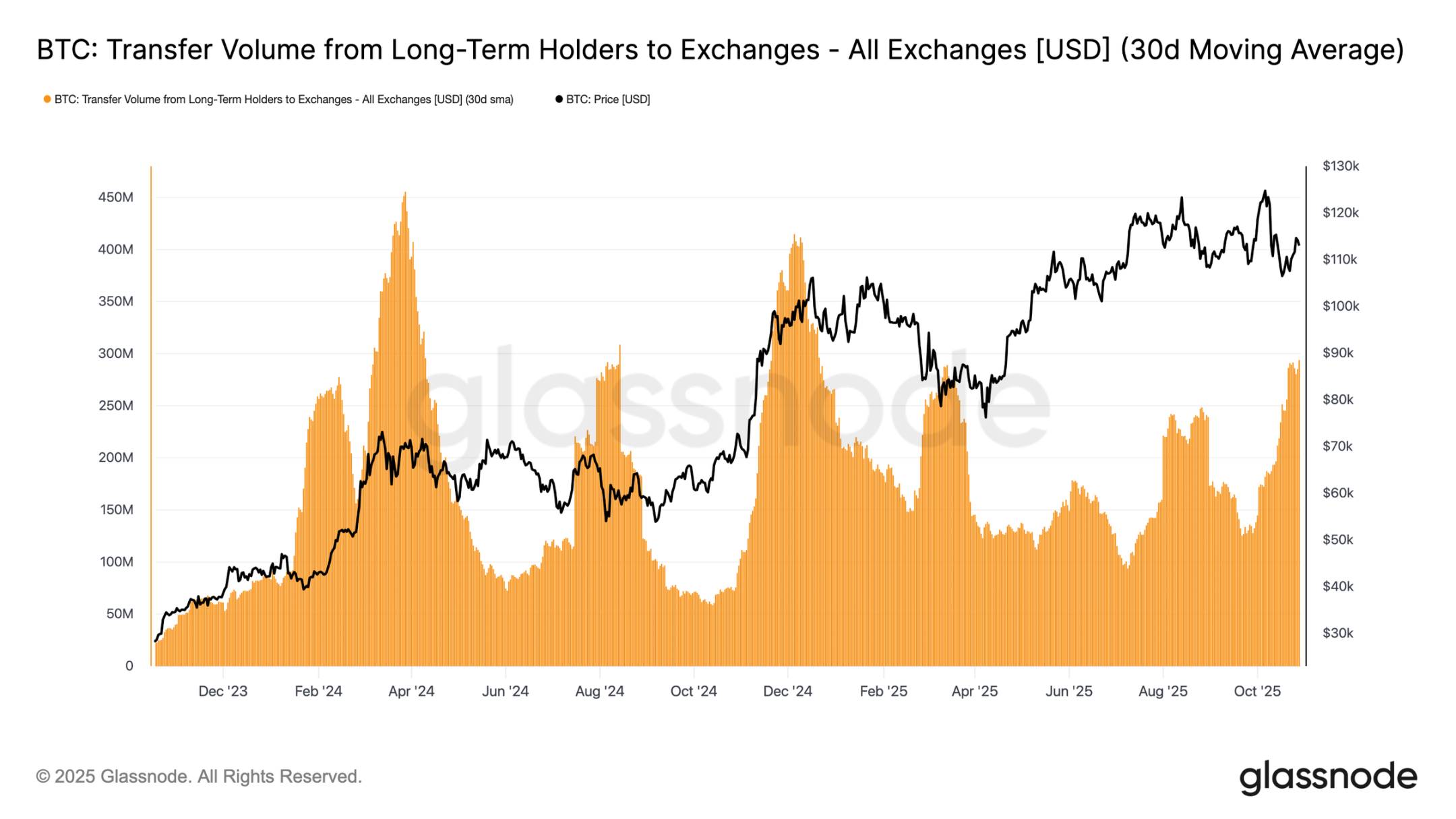

Aby zmierzyć siłę sprzedaży długoterminowych posiadaczy, możemy przyjrzeć się wolumenowi transferów na giełdy (30-dniowa prosta średnia krocząca), który odzwierciedla wartość tokenów przenoszonych przez doświadczonych inwestorów w celu potencjalnej sprzedaży. Wskaźnik ten wzrósł do około 293 milionów USD dziennie, ponad dwukrotnie przekraczając powszechny poziom bazowy 100–125 milionów USD obserwowany od listopada 2024 roku.

Tak wysoka aktywność transferowa wskazuje na ciągłą realizację zysków przez długoterminowych inwestorów, zwiększając presję sprzedażową. Obecny wzorzec jest bardzo podobny do sierpnia 2024 roku, kiedy to długoterminowi posiadacze aktywnie wydawali swoje zasoby, a momentum cenowe słabło. Dopóki te przepływy nie osłabną, popyt spot będzie miał trudności z absorpcją ciągłej sprzedaży, czyniąc rynek podatnym na dalsze ochłodzenie w nadchodzących tygodniach.

Wgląd off-chain

Rynek opcji się uspokaja

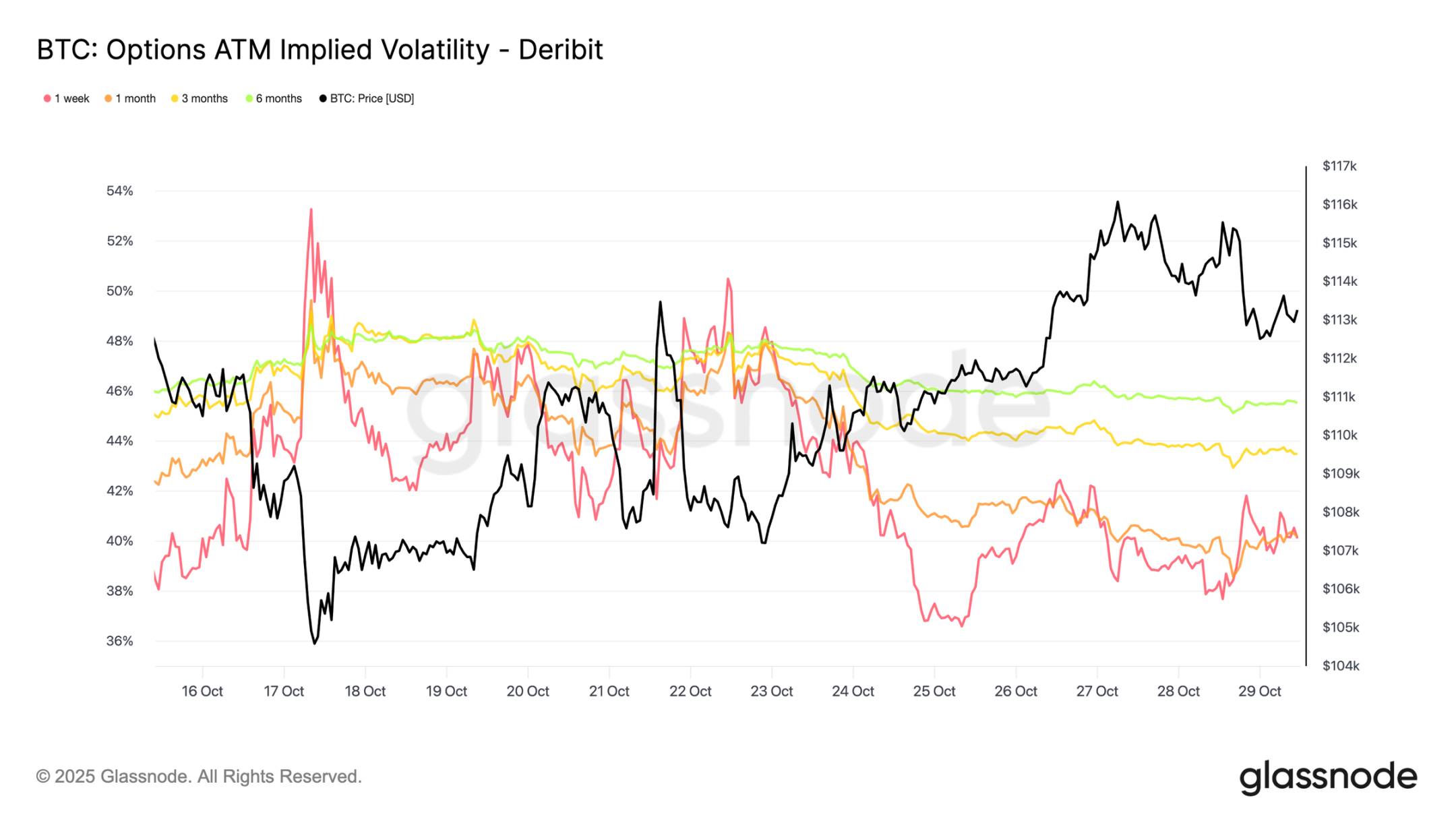

Przechodząc do rynku opcji, najnowsze dane pokazują, że presja zmienności po krachu z 10 października nadal słabnie. 30-dniowa zrealizowana zmienność Bitcoina spadła do 42,6%, nieco poniżej 44% z zeszłego tygodnia, co odzwierciedla spokojniejszy przebieg cen. Tymczasem spadek implikowanej zmienności, odzwierciedlającej oczekiwania traderów, jest jeszcze bardziej wyraźny, ponieważ uczestnicy redukują zabezpieczenia przed spadkami i zmniejszają popyt na ochronę.

Największe dostosowania dotyczą kontraktów o krótszym terminie – 1-tygodniowa at-the-money implied volatility spadła o ponad 10 punktów do około 40%, podczas gdy kontrakty 1–6 miesięczne obniżyły się tylko o 1–2 punkty, utrzymując się w okolicach 40% w średnim terminie. Spłaszczenie tej struktury terminowej sugeruje, że traderzy oczekują mniejszych szoków w najbliższym czasie.

Krzywa ta sugeruje również, że oczekiwana zmienność w kolejnych miesiącach będzie powoli rosnąć do około 45%, a nie gwałtownie wystrzeliwać w górę.

Reset skew w dół

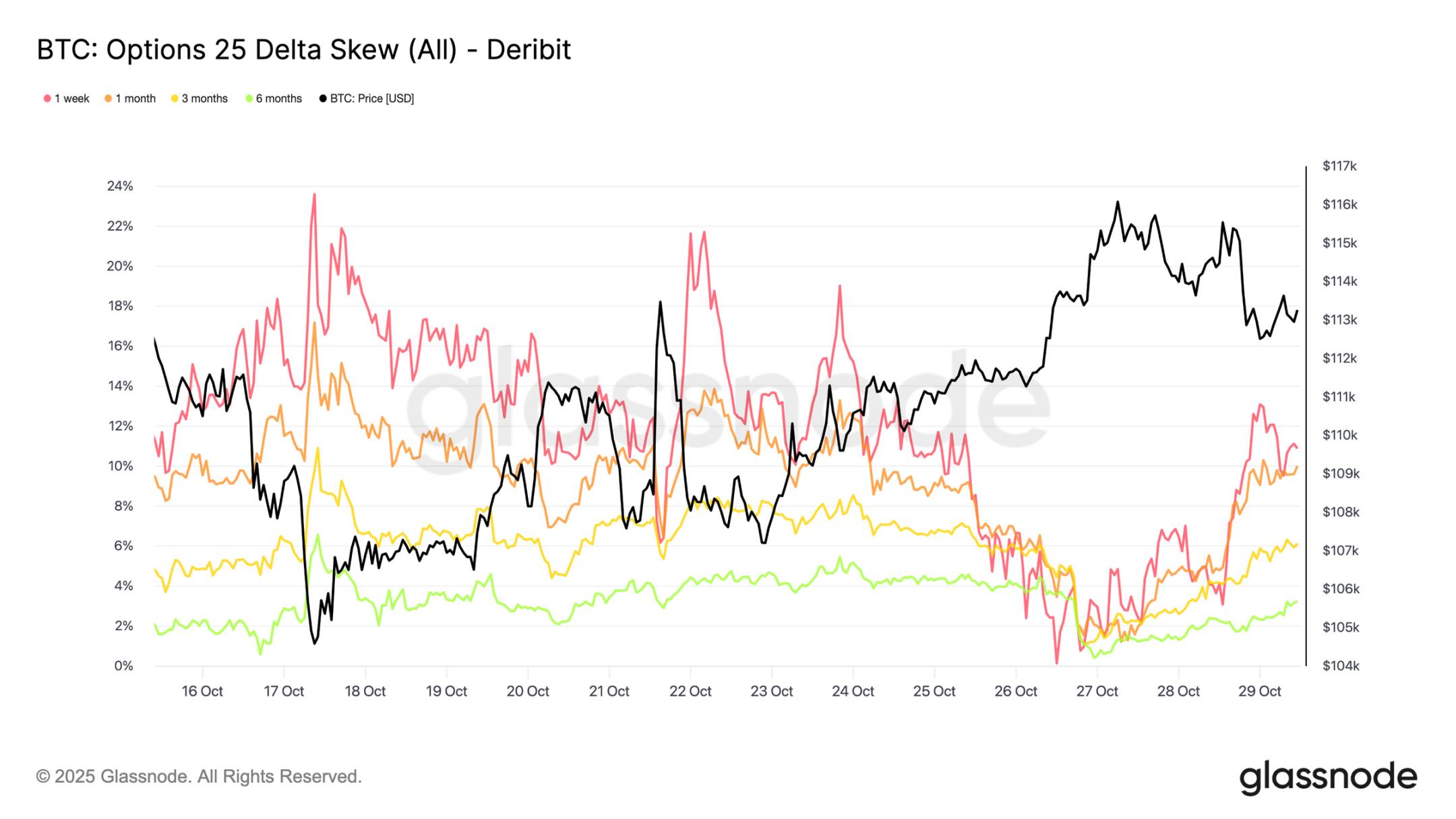

Uspokojenie implikowanej zmienności przekłada się również na znaczącą zmianę 25-delta skew, wskaźnika mierzącego względny koszt opcji put względem call. Dodatni skew wskazuje na premię dla opcji put. Po październikowym czyszczeniu, 1-tygodniowy skew wystrzelił powyżej 20%, sygnalizując ekstremalny popyt na ochronę przed spadkami. Od tego czasu spadł do poziomów neutralnych, z lekkim odbiciem, ale znacznie niższą intensywnością.

Dłuższe kontrakty, takie jak 1-miesięczne i 3-miesięczne, również gwałtownie się zresetowały, wykazując jedynie umiarkowaną premię dla opcji put. Ta zmiana sugeruje, że traderzy usunęli większość swoich zabezpieczeń przed spadkami. Pozycje są teraz bliższe „umiarkowanie byczym / dwukierunkowym” niż „panice nowych dołków”, co jest zgodne z szerszą stabilizacją cen Bitcoina w ostatnim czasie.

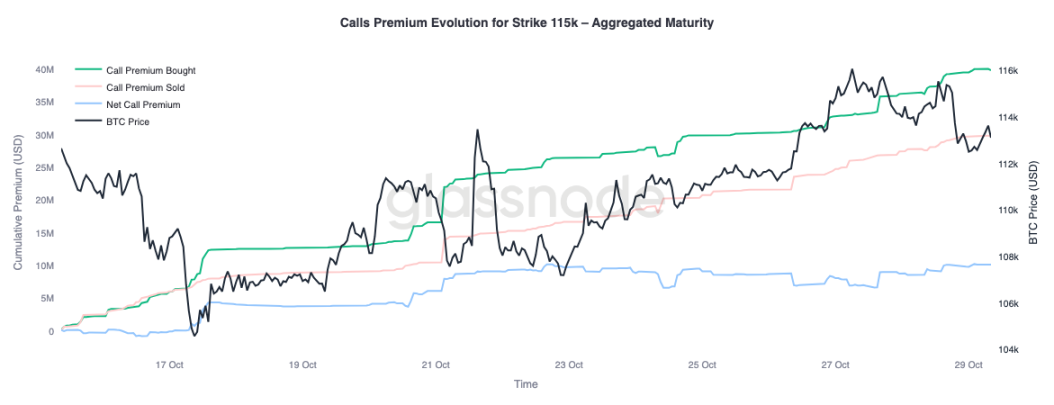

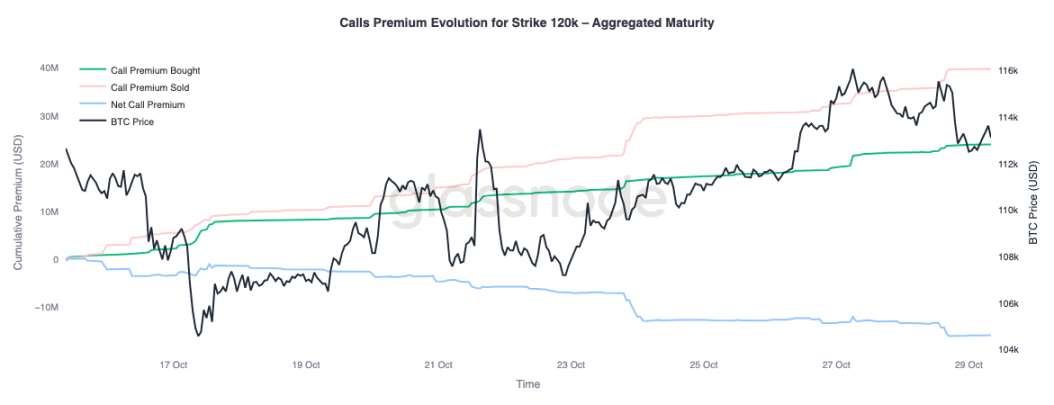

Selektywne pozycje bycze

Wraz z normalizacją skew, uwaga skupia się na tym, gdzie traderzy kierują premie opcyjne. Aktywność na opcjach call obecnie znacznie różni się w zależności od ceny wykonania. Dla strike na poziomie 115K USD, netto kupno premii call pozostaje dodatnie, co wskazuje, że wraz z odbiciem cen w ostatnich dwóch tygodniach traderzy nadal płacą za krótkoterminowy potencjał wzrostowy. Dla strike 120K USD, sprzedane premie call przewyższają kupione, co skutkuje ujemnym saldem netto.

Taka konfiguracja odzwierciedla postawę „umiarkowanego odbicia, nie pełnego przełamania”. Traderzy są skłonni płacić za wzrosty bliżej ceny spot, ale finansują te pozycje poprzez sprzedaż opcji call z wyższym strike. Powstała struktura spreadu byczego sugeruje ostrożny optymizm, chęć uczestnictwa w dalszych wzrostach, ale brak wiary w pełny retest historycznych szczytów.

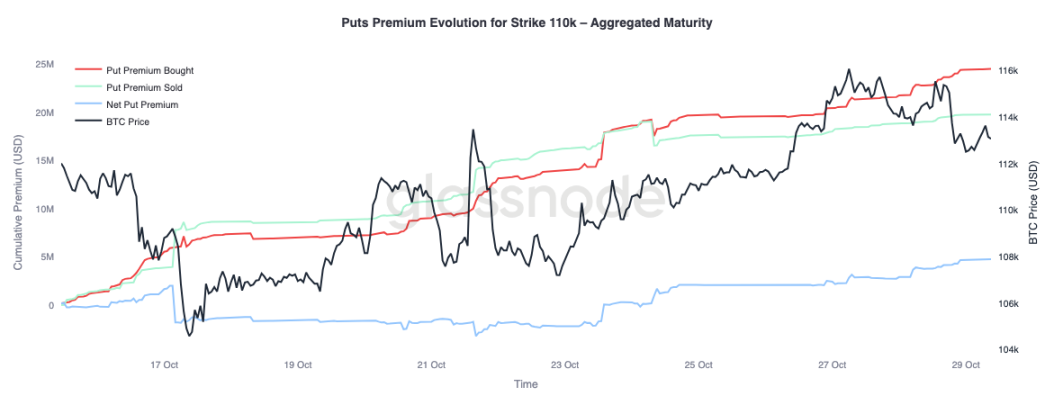

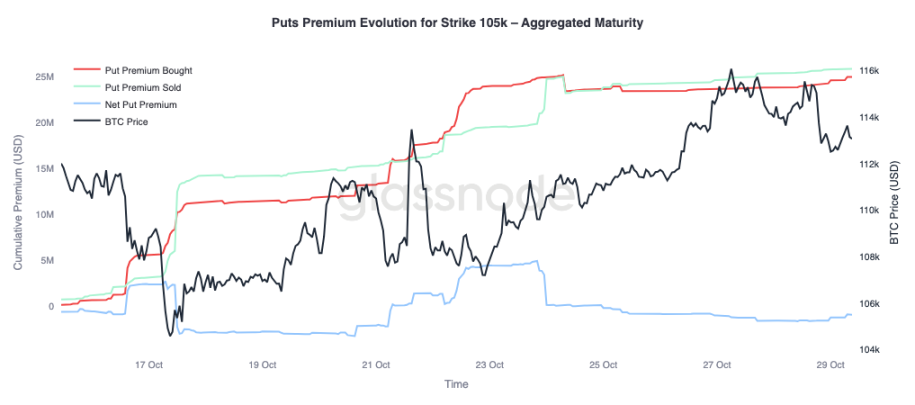

Rynek wycenia kontrolowaną korektę

Aby uzupełnić ogólny obraz, możemy spojrzeć na stronę opcji put. Od 24 października, wraz ze wzrostem Bitcoina, traderzy kupują opcje put na 110K USD, co wskazuje na zapotrzebowanie na krótkoterminową ochronę przed spadkami. Jednocześnie opcje put na 105K USD są sprzedawane bardziej agresywnie, co sugeruje, że uczestnicy chętnie inkasują premie, oferując ubezpieczenie na tym głębszym poziomie strike.

Ten kontrast podkreśla rynek oczekujący raczej płytkiej korekty niż kolejnej dużej fali likwidacji. Traderzy wydają się sądzić, że konsolidacja w pobliżu obecnych poziomów jest możliwa (hedging na 110K USD), ale uznają za mało prawdopodobne pełne przebicie poniżej 105K USD. Ogólna struktura pozycji wspiera pogląd, że najgorszy okres delewarowania w październiku już minął, a rynek skupia się teraz na handlu w przedziale i zbieraniu zmienności, a nie na defensywnym hedgingu przed kolejną gwałtowną wyprzedażą.

Wnioski:

Struktura on-chain nadal odzwierciedla rynek w fazie korekty i ponownej kalibracji. Nieudane utrzymanie Bitcoina powyżej kosztów bazowych krótkoterminowych posiadaczy podkreśla słabnięcie impetu oraz ciągłą presję sprzedażową zarówno ze strony krótkoterminowych, jak i długoterminowych inwestorów. Wzrost wolumenu sprzedaży długoterminowych posiadaczy oraz wysokie transfery na giełdy podkreślają etap wyczerpania popytu, sugerując, że rynek może potrzebować wydłużonej konsolidacji, aby odbudować zaufanie. Dopóki długoterminowi posiadacze nie powrócą do trybu akumulacji, odbicie wzrostowe może pozostać ograniczone.

Patrząc na rynek opcji, implikowana zmienność na krótkim końcu gwałtownie spadła, skew się znormalizował, a przepływy opcyjne obecnie odzwierciedlają kontrolowaną ekspozycję na wzrosty oraz umiarkowane zabezpieczenia przed spadkami. Strukturalnie rynek opcji kryptowalutowych wydaje się przechodzić z trybu kryzysowego do trybu odbudowy, co sugeruje poprawę stabilności.

Jednakże nadchodzi kolejny główny katalizator – posiedzenie Fed. Obniżki stóp są już w dużej mierze wycenione, co oznacza, że gołębi wynik prawdopodobnie utrzyma niską zmienność i zrównoważony skew. Przeciwnie, jeśli Fed zdecyduje się na mniejszą obniżkę lub utrzyma jastrzębi ton, krótkoterminowa implikowana zmienność może ponownie wzrosnąć, a 25-delta skew rozszerzyć się, gdy traderzy w pośpiechu będą odkupować ochronę. W istocie, obecny spokój rynku jest warunkowy – obecnie stabilny, ale bardzo podatny na zakłócenia, jeśli Fed odejdzie od oczekiwań.