Przedwyczór wybuchu bitcoin pod koniec roku: ETF wysysa płynność, obniżki stóp zapalają iskrę, a scenariusz podwojenia altcoinów jest już napisany

Rynek kryptowalut wykazuje oznaki ożywienia w październiku 2025 roku, a nastroje inwestorów przechodzą z ostrożnych na umiarkowanie optymistyczne. Netto napływ kapitału przeszedł z wartości ujemnych na dodatnie, wzrosło zaangażowanie instytucji, a środowisko regulacyjne uległo poprawie. Znaczący napływ środków do spotowych ETF na bitcoin, a zatwierdzenie ETF na altcoiny wprowadziło nową płynność na rynek. Na poziomie makro, rosną oczekiwania na obniżki stóp procentowych przez Fed, a globalne otoczenie polityczne staje się bardziej przyjazne. Streszczenie wygenerowane przez Mars AI. Model Mars AI jest w trakcie aktualizacji, dlatego dokładność i kompletność generowanych treści może się zmieniać.

Ogólna sytuacja rynkowa: przejście od ostrożności do umiarkowanego optymizmu

Pod koniec października 2025 roku, po okresowej korekcie, rynek kryptowalut wykazuje wyraźne oznaki ożywienia. Ostrożne nastroje, które dominowały na rynku przez ostatnie dwa miesiące, zaczynają stopniowo zanikać, zwłaszcza po gwałtownej korekcie z 11 października. Nastroje inwestorów przeszły od paniki do stopniowej racjonalności. Wiele kluczowych wskaźników wskazuje, że obszar dna rynku został skutecznie przetestowany, a nowe siły popytowe zaczynają się kumulować.

Ożywienie rynku widoczne jest nie tylko na poziomie cen, ale także głębiej – w przepływach kapitału, zaangażowaniu instytucji oraz poprawie otoczenia regulacyjnego. Od końca października napływ netto kapitału na rynek przeszedł z wartości ujemnych na dodatnie, zatwierdzono hurtowo ETF-y na altcoiny, a oczekiwania na globalne łagodzenie polityki pieniężnej rosną, co wspólnie wprowadza nową energię na rynek.

Według danych z 29 października, całkowita kapitalizacja rynku kryptowalut wzrosła do 3,97 biliona USD, co oznacza wzrost o 2,06% w stosunku do poprzedniego tygodnia. Indeks strachu na rynku również wzrósł z niskiego poziomu do 39, co pokazuje, że choć inwestorzy nadal są ostrożni, ich nastroje wyraźnie się poprawiły.

Pozytywne zmiany w strukturze rynku widoczne są także w zakończeniu procesu delewarowania. Gwałtowny spadek z 11 października zlikwidował wiele pozycji z wysoką dźwignią. W ciągu czterech tygodni do 22 października kwota likwidacji na całej sieci stopniowo malała, a nadmierna spekulacja na rynku instrumentów pochodnych została skutecznie powstrzymana. Obecnie otwarte pozycje na kontraktach bitcoinowych powróciły do zdrowego poziomu, stawki finansowania pozostają dodatnie, ale nie są przegrzane, co wskazuje na solidniejsze fundamenty rynku.

Rynek ETF: kluczowy kanał napływu kapitału instytucjonalnego na dużą skalę

Bitcoin spot ETF: główny wskaźnik popytu instytucjonalnego na alokację

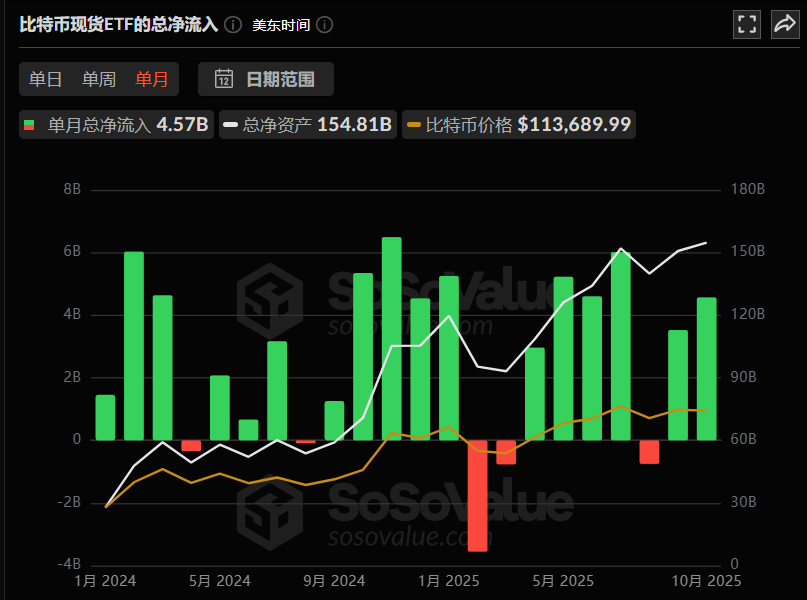

Najbardziej wyróżniającym się punktem rynku kryptowalut w październiku był sektor ETF, gdzie przepływy kapitału i działania instytucji wspólnie potwierdziły powrót zaufania do rynku. Łączny napływ netto do bitcoin spot ETF w tym miesiącu wyniósł 4,57 miliarda USD.

Na dzień 29 października, całkowita wartość aktywów zarządzanych przez bitcoin spot ETF osiągnęła historyczny szczyt 154,8 miliarda USD, co stanowi 6,8% całkowitej kapitalizacji bitcoina i czyni je ważnym rezerwuarem kapitału na rynku.

Z danych tygodniowych wynika, że w okresie od 20 do 27 października tygodniowy napływ netto wyniósł 446 milionów USD, z czego fundusz IBIT należący do BlackRock wyróżnił się, przyciągając 324 miliony USD w ciągu tygodnia, a obecne pozycje przekroczyły 800 000 BTC. Dane te podkreślają zdecydowanie byczą postawę czołowych instytucji finansowych wobec bitcoina.

Dla tradycyjnych rynków finansowych napływ kapitału do ETF jest kluczowym wskaźnikiem oczekiwań rynkowych – w porównaniu do subiektywności popularności w mediach społecznościowych i ograniczeń technicznych wykresów świecowych, przepływy kapitału do ETF lepiej odzwierciedlają rzeczywiste intencje alokacyjne instytucji i kapitału długoterminowego.

Zachowania alokacyjne instytucji: kryptowaluty jako ważna część portfela inwestycyjnego

Charakterystyczną cechą obecnego wzrostu rynku jest „wzrost instytucjonalizacji”.

Czołowe instytucje finansowe stale zwiększają ekspozycję na kryptowaluty: Morgan Stanley otworzył kanały alokacji bitcoina i ethereum dla wszystkich klientów zarządzania majątkiem; JPMorgan pozwala klientom instytucjonalnym używać bitcoina jako zabezpieczenia pożyczek, co dodatkowo wzbogaca scenariusze zastosowań kryptowalut.

Najnowsze dane pokazują, że średni udział instytucji w kryptowalutach wzrósł do 19%, osiągając historyczny rekord; 85% instytucji deklaruje, że już dokonało alokacji kryptowalut lub planuje to zrobić w najbliższym czasie.

To pokazuje, że kryptowaluty stopniowo stają się „standardową częścią” portfeli inwestycyjnych instytucji, a nie marginalnym aktywem spekulacyjnym.

W zakresie alokacji środków korporacyjnych, tradycyjne podmioty finansowe, takie jak Block, Inc., włączają kryptowaluty do bilansu, np. rezerwy przekraczające 8 000 bitcoinów o wartości około 550 milionów USD, co podkreśla uznanie ich długoterminowej wartości.

Ethereum ETF i rotacja kapitału: strategiczne dostosowania za krótkoterminowymi odpływami

W przeciwieństwie do silnych wyników bitcoin spot ETF, ETF na ethereum w październiku wykazały względną słabość, z łącznym napływem netto 930 milionów USD.

Z perspektywy logiki rynkowej zjawisko to można interpretować jako „sygnał rotacji kapitału”: z jednej strony część środków przepływa z ethereum do bitcoina i Solana, które mają obecnie wyraźniejszy potencjał wzrostu;

Z drugiej strony może to być przygotowanie instytucji do nowego typu produktów ETF (takich jak ethereum futures ETF, altcoin ETF), czyli przesuwanie środków w celu przygotowania do nowej rundy alokacji.

Takie zjawisko rotacji nie jest rzadkością w historii – na początku 2024 roku również miało miejsce, a po ukończeniu aktualizacji Cancun przez ethereum nastąpił wyraźny powrót kapitału.

Altcoin ETF: hurtowe zatwierdzenia otwierają nowy kanał płynności

28 października amerykański rynek powitał „pierwszą partię altcoin ETF”, obejmującą trzy główne projekty altcoinów: Solana, Litecoin, Hedera. W szczególności są to SOL ETF od Bitwise i Grayscale oraz LTC ETF i HBAR ETF od Canary Capital zatwierdzone do obrotu na Nasdaq.

Ten postęp oznacza dalsze uznanie kategorii aktywów kryptowalutowych przez tradycyjny system finansowy. Warto zauważyć, że pierwsza partia altcoin ETF to dopiero początek na rynku.

Zgodnie z publicznymi danymi, obecnie w trakcie zatwierdzania jest jeszcze 155 altcoin ETF, obejmujących 35 głównych aktywów altcoinów. Rynek oczekuje, że początkowy napływ kapitału do tych ETF przekroczy łączny początkowy napływ do bitcoin i ethereum ETF w dwóch poprzednich rundach. Jeśli wszystkie te ETF zostaną zatwierdzone, przyniosą one na rynek kryptowalut bezprecedensową „falę płynności”.

Z doświadczenia historycznego wynika, że po wprowadzeniu bitcoin ETF przyciągnęły one ponad 50 miliardów USD, a ethereum ETF przyniosły wzrost aktywów o 25 miliardów USD.

Zasadniczo ETF to nie tylko produkt finansowy, ale także „standaryzowany kanał” napływu kapitału na rynek kryptowalut – gdy kanał ten rozszerza się z bitcoina i ethereum na SOL, XRP, LINK, AVAX i inne altcoiny, cały system wyceny rynku kryptowalut zostanie przebudowany, a płynność i efektywność wyceny aktywów o średniej i małej kapitalizacji znacznie wzrośnie.

Instytucje stopniowo pogłębiają swoją obecność w sektorze altcoin ETF: ProShares planuje uruchomić CoinDesk 20 ETF, który będzie śledził wyniki 20 kryptowalut, w tym BTC, ETH, SOL, XRP; REX-Osprey wprowadza 21-Asset ETF, który innowacyjnie pozwala posiadaczom uzyskiwać „staking rewards” z tokenów takich jak ADA, AVAX, NEAR, SEI, TAO, co dodatkowo wzbogaca modele zysków ETF. Tylko dla pojedynczego aktywa Solana obecnie oczekuje na zatwierdzenie 23 ETF, co wyraźnie pokazuje: instytucje stopniowo zwiększają apetyt na ryzyko w kryptowalutach, a krzywa ryzyka przesuwa się od bitcoina do całego ekosystemu DeFi.

Otoczenie makroekonomiczne: podwójny napęd oczekiwań na łagodzenie płynności i przyjaznej polityki

Polityka pieniężna Fed: oczekiwania na obniżki stóp otwierają przestrzeń dla płynności

Poza czynnikami ETF, na rynku kluczową zmienną napędzającą koniunkturę są makroekonomiczne „oczekiwania na łagodzenie płynności”.

29 października dane rynkowe pokazały, że prawdopodobieństwo obniżki stóp przez Fed o 25 punktów bazowych wynosi aż 98,3%. Oczekiwania te zostały już wcześniej odzwierciedlone w ruchach rynkowych – indeks dolara osłabł, aktywa ryzykowne wzrosły, a cena bitcoina przebiła poziom 114 900 USD. Z perspektywy kapitału, obniżka stóp oznacza spadek ogólnych kosztów kapitału na rynku, a nadwyżka środków musi znaleźć bardziej dochodowe miejsce.

W 2025 roku, gdy na tradycyjnych rynkach (takich jak akcje, obligacje) brakuje wyraźnych punktów wzrostu, rynek kryptowalut, który nadal posiada „przestrzeń narracyjną”, staje się centrum uwagi kapitału, przyciągając środki z tradycyjnych rynków do sektora kryptowalut.

Wrześniowe dane o bazowym CPI w USA również wspierają oczekiwania na obniżki stóp.

Miesięczny wskaźnik bazowego CPI za wrzesień wyniósł 0,2%, poniżej oczekiwań na poziomie 0,3%, a presja inflacyjna nadal się łagodzi. W obliczu trwającego zamknięcia rządu i ochłodzenia rynku pracy, obniżka stóp przez Fed w październiku stała się bardzo prawdopodobna. Według najnowszych danych CME „Fed Watch”, prawdopodobieństwo obniżki stóp przez Fed o 25 punktów bazowych w październiku wynosi aż 96,7%, a prawdopodobieństwo łącznej obniżki o 50 punktów bazowych do grudnia wynosi 94,8%.

Globalny cykl zadłużenia i kreacja płynności

Zgodnie z analizą „globalnego cyklu zadłużenia” Raoula Pala, obecny globalny dług wynosi około 300 bilionów USD, z czego około 10 bilionów USD długu (głównie amerykańskie obligacje skarbowe i korporacyjne) wkrótce zapadnie i wymaga masowego zastrzyku płynności, aby uniknąć gwałtownego wzrostu rentowności. Raoul Pal szacuje, że każde dodatkowe 1 bilion USD płynności przynosi 5-10% zysku na akcjach, kryptowalutach i innych aktywach ryzykownych;

Dla rynku kryptowalut oznacza to, że w procesie refinansowania 10 bilionów USD długu oczekuje się napływu 2-3 bilionów USD do aktywów ryzykownych, co może podnieść cenę BTC z 60 000 USD w dołku w 2024 roku do ponad 200 000 USD w 2026 roku. Związek między cyklem zadłużenia a kreacją płynności zasadniczo przebudowuje logikę funkcjonowania rynku kryptowalut. Tradycyjny 4-letni cykl halvingu może ustąpić miejsca szerszemu globalnemu cyklowi płynności, co dodatkowo wzmacnia powiązania rynku kryptowalut z tradycyjnymi rynkami finansowymi.

Otoczenie polityczne: regulacje coraz bardziej przyjazne, przyspieszenie procesu zgodności

Obecna hossa na rynku wynika nie tylko z napływu kapitału, ale także ze wsparcia politycznego.

27 października Biały Dom nominował byłego prawnika z branży kryptowalut Michael Selig na przewodniczącego Commodity Futures Trading Commission (CFTC) w USA. Jego dotychczasowe przyjazne podejście do branży kryptowalut dodało rynkowi pewności; jednocześnie Securities and Exchange Commission (SEC) zaktualizowała mechanizm tworzenia produktów ETP, umożliwiając „on-site redemption” dla kryptowalutowych ETF, co znacznie uprościło operacje ETF i obniżyło próg wejścia dla instytucji.

Obecnie podejście regulacyjne do rynku kryptowalut w USA przeszło od „tłumienia” do „prowadzenia ku zgodności”. Rząd nie ogranicza już po prostu innowacji w kryptowalutach, lecz poprzez doskonalenie systemu regulacyjnego wspiera rozwój branży w ramach zgodności, co stanowi podstawę dla długoterminowego zdrowia rynku.

Ponadto ułaskawienie przez Trumpa założyciela Binance, Zhao Changpenga (CZ), jest również postrzegane jako ważny sygnał poprawy otoczenia regulacyjnego dla kryptowalut w USA.

Na całym świecie ramy regulacyjne stają się coraz bardziej przejrzyste. Kenia przyjęła ustawę „2025 Virtual Asset Service Providers Act”, ustanawiając podwójny system regulacji „bank centralny + urząd ds. rynku kapitałowego”; ramy MiCA w Europie, wprowadzenie dual-currency ETF w Hongkongu i inne postępy sprawiają, że globalne otoczenie regulacyjne staje się coraz bardziej jasne, zmniejszając niepewność związaną ze zgodnością.

Czynniki geopolityczne: złagodzenie napięć handlowych USA-Chiny wspiera aktywa ryzykowne

W dniach 25-26 października zespoły ds. handlu USA i Chin odbyły w Kuala Lumpur nową rundę konsultacji, osiągając wstępny konsensus w wielu kluczowych kwestiach gospodarczych. Złagodzenie napięć handlowych między USA a Chinami wyraźnie zwiększyło globalny apetyt na ryzyko. W rezultacie ceny złota i srebra na rynku spot otworzyły się z luką w dół, ceny ropy wzrosły, a kontrakty terminowe na amerykańskie akcje poszły w górę. Rynek kryptowalut, jako ważny przedstawiciel aktywów ryzykownych, również korzysta z poprawy otoczenia makroekonomicznego. Ten przełomowy postęp oznacza, że napięcia handlowe między dwiema największymi gospodarkami świata uległy złagodzeniu, co tworzy bardziej przyjazne środowisko dla globalnych przepływów kapitału. Rynek kryptowalut, jako wysoce zglobalizowana klasa aktywów, naturalnie na tym korzysta.

Rekonstrukcja teorii cykli rynkowych: od narracji halvingu do narracji płynności

Arthur Hayes: czteroletni cykl umarł, cykl płynności żyje wiecznie

Były CEO BitMEX, Arthur Hayes, w swoim blogu z końca października „Long Live the King”, zakwestionował tradycyjną teorię cykli na rynku kryptowalut. Uważa on, że mimo iż niektórzy traderzy oczekują, że bitcoin wkrótce osiągnie szczyt cyklu i w 2026 roku gwałtownie spadnie, obecna logika rynkowa uległa fundamentalnej zmianie – czteroletni cykl halvingu bitcoina przestał działać, a kluczową zmienną decydującą o trendzie jest „globalny cykl płynności”, zwłaszcza rezonans polityki pieniężnej dolara i juana.

Hayes wskazuje, że trzy poprzednie cykle hossy i bessy na rynku kryptowalut (2009-2013, 2013-2017, 2017-2021) wydają się podążać za regułą „hossa po halvingu, cykl co cztery lata”, ale w istocie każdy z tych cykli pokrywał się z „cyklem ekspansji kredytowej” dolara lub juana: 2009-2013 – Fed wprowadził nieograniczone luzowanie ilościowe (QE), a Chiny jednocześnie rozpoczęły masową ekspansję kredytową; 2013-2017 – ekspansja kredytowa juana napędziła boom ICO, dostarczając płynności rynkowi kryptowalut; 2017-2021 – administracje Trumpa i Bidena wprowadziły politykę „zrzutu pieniędzy z helikoptera”, powodując globalną nadpodaż płynności. Gdy tempo ekspansji kredytowej dolara lub juana zwalniało, hossa na bitcoinie również się kończyła – w istocie bitcoin jest „barometrem globalnego luzowania monetarnego”, a nie aktywem napędzanym wyłącznie przez halving. W 2025 roku logika „halving-driven” całkowicie się załamała: polityka pieniężna USA i Chin weszła w „nową normę trwałego luzowania”, a presja polityczna wymaga utrzymania łagodnej polityki monetarnej i fiskalnej, płynność nie jest już zacieśniana zgodnie z tradycyjnym cyklem. USA muszą „podgrzewać gospodarkę”, by rozcieńczyć wysoki poziom zadłużenia, administracja Trumpa wywiera presję na Fed, by obniżał stopy i zwiększał wydatki fiskalne; Chiny, by przeciwdziałać deflacji, stopniowo zwiększają skalę kredytów, a oba kraje stale wprowadzają środki na rynek. Na tej podstawie Hayes wyciąga wniosek: „Czteroletni cykl umarł, prawdziwym cyklem jest cykl płynności. Dopóki USA i Chiny utrzymują łagodną politykę pieniężną, bitcoin będzie kontynuował wzrost.” Oznacza to, że przyszłe trendy na rynku kryptowalut nie będą już zależne od „harmonogramu halvingu”, lecz od „kierunku polityki pieniężnej dolara i juana”. Kończy słowami „Król umarł, niech żyje król”, co symbolizuje koniec tradycyjnego cyklu halvingu i początek nowego cyklu napędzanego płynnością.

Raoul Pal: teoria cyklu 5,4 roku przebudowuje tradycyjny model cyklu

Były menedżer Goldman Sachs i założyciel Real Vision, Raoul Pal, przedstawił „teorię cyklu 5,4 roku”, która fundamentalnie przebudowuje tradycyjny czteroletni cykl halvingu bitcoina. Uważa on, że tradycyjny czteroletni cykl nie jest napędzany przez sam protokół bitcoina (halving), lecz wynika z tego, że trzy poprzednie cykle (2009-2013, 2013-2017, 2017-2021) przypadkowo pokryły się z „globalnym cyklem refinansowania zadłużenia”, a każdy z nich kończył się z powodu polityki zacieśniania monetarnego, a nie samego halvingu. Kluczowym punktem zwrotnym tej zmiany jest strukturalna zmiana w amerykańskim zadłużeniu w latach 2021-2022: w środowisku bliskim zerowym stopom procentowym Departament Skarbu USA wydłużył średni ważony termin zapadalności długu z około 4 lat do 5,4 roku. Ta zmiana nie tylko zmieniła harmonogram refinansowania długu USA, ale co ważniejsze, przeorganizowała tempo uwalniania globalnej płynności, przesuwając szczyt cyklu bitcoina z tradycyjnie oczekiwanego IV kwartału 2025 na II kwartał 2026, a jednocześnie wskazując, że IV kwartał 2025 będzie kluczowym okresem odbicia rynku. Z danych wynika, że model Raoula Pala przewiduje, iż w II kwartale 2026 nastąpi historyczny szczyt globalnej płynności; gdy wskaźnik ISM dla przemysłu w USA przekroczy 60, bitcoin wejdzie w fazę gwałtownego wzrostu („banana zone”), z docelowym przedziałem cenowym 200 000–450 000 USD. Prognoza ta, oparta na dogłębnych badaniach związku między cyklem zadłużenia a cenami aktywów, dostarcza nowej perspektywy do zrozumienia trendów rynkowych.

Wnioski

Rynek kryptowalut w październiku 2025 roku znajduje się w kluczowym punkcie zwrotnym. Tradycyjna teoria cyklu halvingu ustępuje miejsca narracji globalnego cyklu płynności, instytucjonalny kapitał napływa na dużą skalę przez standaryzowane kanały, takie jak ETF, otoczenie regulacyjne pozostaje przyjazne, a dane on-chain potwierdzają wzrost aktywności rynkowej – wszystkie te czynniki wspólnie napędzają rynek do nowego etapu. W przeciwieństwie do poprzednich cykli, obecne czynniki napędzające rynek są bardziej zróżnicowane, zinstytucjonalizowane i oparte na fundamentach.

Trend przechodzenia rynku od „marginalnego aktywa spekulacyjnego” do „głównego aktywa portfelowego” jest wyraźny, a system wyceny jest przebudowywany. Mimo że krótkoterminowa zmienność jest nieunikniona, w kontekście globalnego łagodzenia płynności, rosnącego zaangażowania instytucji i ciągłych innowacji technologicznych, długoterminowe perspektywy rynku kryptowalut pozostają optymistyczne. Inwestorzy powinni dostrzegać zmiany w strukturze rynku, rozumieć logikę jego funkcjonowania z szerszej perspektywy makroekonomicznej i zachować świadomość ryzyka, aby móc wykorzystać szanse i osiągnąć cele inwestycyjne w okresie zmian. Wraz z dalszą integracją rynku kryptowalut z globalnym systemem finansowym, jego powiązania z tradycyjnymi rynkami finansowymi będą się pogłębiać, co wymaga od inwestorów bardziej kompleksowych ram analitycznych i profesjonalnych strategii inwestycyjnych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Po zakończeniu „restrukturyzacji w celu osiągnięcia zysków”, OpenAI „toruje drogę” do IPO. Czy nadchodzi szczyt AI?

OpenAI przewiduje, że do 2029 roku zużyje 115 miliardów dolarów, podczas gdy tegoroczne przychody szacuje się tylko na 13 miliardów dolarów, co oznacza ogromną lukę finansową.

Jeśli do grudnia nadal nie będzie danych, to Fed będzie musiał „obniżyć stopy procentowe z zamkniętymi oczami”?

Zamknięcie rządu USA wpędziło Rezerwę Federalną w "próżnię informacyjną", co może zmusić ją do podjęcia decyzji dotyczącej stóp procentowych w grudniu bez kluczowych danych o zatrudnieniu i inflacji.

World Liberty Financial nagradza wczesnych użytkowników, gdy WLFI Coins szybują w górę

World Liberty Financial rozdaje 8,4 miliona monet WLFI wczesnym uczestnikom programu USD1. Dystrybucja obejmuje sześć głównych giełd, przy czym każda platforma ustala własne kryteria. USD1 obecnie zajmuje piąte miejsce wśród stablecoinów, po znaczącym wzroście rynku.