Kolejny skok w strukturze AMM perpetual: Honeypot Finance – warstwowe zarządzanie ryzykiem i sprawiedliwość procesu

Złota era CEX ukształtowała skalę rynku, ale także stworzyła największe ryzyko związane z pojedynczym punktem zaufania.

Autor: Honeypot

Wstęp (Lede)

W ciągu ostatniej dekady zdecydowana większość globalnych transakcji na rynku kryptowalut była nadal kontrolowana przez scentralizowane giełdy: środki użytkowników są przechowywane przez podmiot trzeci; logika dopasowywania i rozliczania jest niewidoczna; mechanizmy likwidacji podczas zmienności są niezrozumiałe; czarne łabędzie zawsze pojawiają się ponownie (Mt.Gox, FTX, Bitzlato…). Złota era CEX ukształtowała skalę rynku, ale także stworzyła największe ryzyko pojedynczego punktu zaufania.

Coraz więcej profesjonalnych traderów i kapitału zdaje sobie sprawę: przejrzystość nie jest opcją, to podstawowe prawo finansowe, a jedynym sposobem na jego realizację jest przeniesienie handlu instrumentami pochodnymi naprawdę na blockchain. Tak narodziła się grupa znakomitych zdecentralizowanych giełd perpetuali on-chain – dydx, Hyperliquid, Aster, GMX.

Z grubsza rzecz biorąc, te zdecentralizowane giełdy perpetuali on-chain dzielą się na dwa główne rozwiązania: Orderbook Perp Dex i AMM Perp Dex. Obecnie orderbook perp dex dominuje jako główne rozwiązanie rynkowe. Naszym zdaniem oba podejścia mają swoje zalety i wady.

Dwie ścieżki spotkają się w przyszłości. Rynek perpetuali on-chain znajduje się obecnie w punkcie rywalizacji dwóch technologicznych ścieżek:

Reprezentują one: „wydajność i precyzja” vs „odporność i trwałość”. Ostateczny porządek rynku w przyszłości to połączenie obu tych podejść, a niedawno wyceniony na 35 milionów i wspierany przez znane instytucje inwestycyjne, takie jak Mask Network, zintegrowany hub płynności Honeypot Finance uzupełnia brakujące ogniwo na rynku.

Cel Honeypot jest prosty: nie gonić za wymyślnymi projektami instrumentów pochodnych, lecz za pomocą trzech modułów uzupełnić brakujący element AMM perpetuali – stworzyć rynek, który jest kontrolowalny, przewidywalny i może działać nawet w czasie burzy.

I. Fundamentalny problem orderbooków: najbardziej podatne w najważniejszych momentach

The Fragility of Order Books: When You Need Them Most, They Vanish

Najłatwiej zawodzą w kluczowych momentach

Rdzeniem płynności orderbooków (LOB) nie jest gwarancja algorytmu, lecz wola market makerów. Gdy rynek jest stabilny – ryzyko market makera jest kontrolowane, spready są bardzo wąskie, głębokość wystarczająca, wszystko wydaje się idealne. Jednak gdy rynek wchodzi w fazę wysokiej zmienności:

1️⃣ Załamanie płynności woluntarystycznej

Zwiększona zmienność → nieliniowy wzrost ryzyka

Market makerzy masowo wycofują zlecenia lub znacznie poszerzają spready, co prowadzi do: poza zakresem przepustowości nie ma żadnych prawdziwych zleceń, pojawia się „przepaść płynności” (Liquidity Void). 📌 Cena nie przesuwa się płynnie, lecz przeskakuje. 📌 Zlecenia likwidacyjne realizowane są w próżni. 📌 Ceny odniesienia dla transakcji i ryzyka są poważnie zniekształcone.

2️⃣ Opóźnienia on-chain i prawo do sortowania → „rynek podatny na eksploatację”

Zlecenia market makerów są narażone na: opóźnienia bloków, MEV frontrunning, latency arbitrage. W rezultacie zlecenia są systematycznie „pożerane”: każde trafienie → kolejne zlecenia są płytsze, mniej liczne, o szerszych spreadach, co stale osłabia efektywną głębokość, a jej jakość pogarsza się w sposób zwrotny. Efektywna głębokość pogarsza się strukturalnie.

3️⃣ Ryzyko magazynowe nie może być szybko zhedgowane

W czasie gwałtownych ruchów: koszty zewnętrznego hedgingu gwałtownie rosną, ścieżki realizacji są zablokowane, pozycje market makerów stają się coraz bardziej jednostronne. Model rozprzestrzeniania się ryzyka: przetrwanie market makera → koszty przenoszone są na traderów i likwidatorów, co maksymalizuje uderzenie w momencie likwidacji.

I właśnie wtedy pojawia się sens istnienia AMM: 📌 Gdy orderbook zawodzi, AMM nadal działa, stale wystawia zlecenia + minimalna gwarancja realizacji, zapewniając normalne funkcjonowanie rynku.

II. Dlaczego AMM perpetuale nadal nie rozwinęły się na dużą skalę?

Why AMM Perpetuals Still Lag Behind

AMM powinien być „stoiskiem zawsze otwartym”, teoretycznie odpornym na zmienność, ale w praktyce istnieją trzy strukturalne problemy:

1️⃣ LP i traderzy grają zero-jedynkowo: LP jest stroną przeciwną, gdy rynek idzie w jednym kierunku, pula zostaje wyssana.

2️⃣ Opóźnione wyceny → uczta dla arbitrażystów: cena AMM zależy od proporcji aktywów w puli. Gdy rynek zewnętrzny się zmienia, AMM o tym nie wie, dopóki nie nastąpi transakcja. Arbitrażyści wykrywają różnicę cen, natychmiast działają, „korygując cenę” AMM, ale zabierając wartość LP.

3️⃣ Pomieszanie poziomów kapitału: konserwatywni LP i ci szukający zysków są w tej samej puli, nie jest jasne, kto pierwszy ponosi straty. W rezultacie konserwatywny kapitał nie chce zostawać na długo, TVL odpływa.

III. Dwa królewskie modele branży: Hyperliquid i GMX

The Two Kings: Hyperliquid and GMX

Hyperliquid: granice prędkości i koszt ADL

Hyperliquid to obecnie wzorzec orderbooków on-chain. Zbudowany na własnym Layer1 „HyperCore”, umożliwia wysoką częstotliwość dopasowań i niskie opóźnienia. Doświadczenie handlowe niemal jak na giełdzie scentralizowanej, głębokość wystarczająca, prędkość ekstremalna. Ale prędkość nie jest darmowa. Mechanizm likwidacji składa się z trzech warstw: likwidacja rynkowa (Market Liquidation): przymusowa likwidacja stratnych pozycji na orderbooku; przejęcie przez Vault (HLP Intervention): gdy brakuje płynności, skarbiec przejmuje pozycje; ADL (Auto-Deleveraging): gdy Vault nie wytrzymuje, system przymusowo zmniejsza dźwignię u wygrywających. To sprawia, że Hyperliquid praktycznie nie może zbankrutować, ale kosztem tego jest: nawet jeśli jesteś zwycięzcą, możesz zostać przymusowo zredukowany. Ostatnie wydarzenie „1011” w Hyperliquid w pełni ujawniło wadę tego projektu: dla zachowania sprawiedliwości systemu poświęca się sprawiedliwość jednostki.

GMX: stabilny lider AMM perpetuali

GMX to pionier w dziedzinie AMM perpetuali. Jest obecnie królem AMM Perp Dex. Prawdziwa era AMM perpetuali zaczęła się dopiero od GMX. To nie naśladowca, lecz lider, GOAT tej kategorii 🐐.

GMX V2 przyniósł decydującą innowację strukturalną: izolowane pule rynkowe (Isolated GM Pools): ryzyko BTC należy tylko do BTC, ryzyko ETH tylko do ETH, zmienność Meme nie obciąża głównych rynków → AMM perpetuale żegnają się z przeszłością „wszyscy tracą razem”;

Mechanizm wyceny Oracle-Mark: nie polega już ślepo na cenie w puli, lecz odzwierciedla rzeczywisty rynek zewnętrzny → arbitrażyści nie mogą już bezkarnie okradać LP;

Stała płynność online: gdy orderbook gaśnie, AMM staje się „ostatnią warstwą gwarantującą realizację”. GMX nadał AMM perpetualom wartość i miejsce istnienia, udowadniając, że mogą być prawdziwą infrastrukturą rynku, nie tylko rezerwą, ale pełnoprawnym uczestnikiem.

Ale obecny projekt GMX nadal stoi przed dwoma naszym zdaniem kluczowymi wyzwaniami strukturalnymi:

1️⃣ LP = strona przeciwna rynku, trend → LP stale traci, TVL kurczy się właśnie wtedy, gdy rynek najbardziej tego potrzebuje, rynek nie może polegać na „szczęściu”, by przetrwać cykle.

2️⃣ Ryzyko nie jest rozwarstwione, konserwatywny i wysokiego ryzyka kapitał ponoszą te same straty, instytucje zapytają tylko: „Dlaczego muszę ponosić ryzyko wszystkich działań rynkowych?” → nie można przekonać regulowanego kapitału i dużej płynności do wejścia → AMM perpetuale nie mogą naprawdę rozwinąć rynku. Przed nami era strukturalnych ulepszeń – to miejsce Honeypot Finance i powód, dla którego wierzymy, że nadchodzi kolejny skok rozwojowy.

IV. Innowacje Honeypot: strukturalna naprawa słabości AMM perpetuali

Projektując i przełamując obecne modele AMM, skupiliśmy się na trzech rzeczach: ryzyko musi być warstwowe; handel i rozliczenia muszą być przewidywalne; szoki muszą być izolowane. W tym celu wprowadziliśmy pełną modernizację struktury:

1: LP nie staje bezpośrednio naprzeciw AMM. LP deponuje środki do wybranego przez siebie poziomu ryzyka (junior, senior) w skarbcu ERC-4626: Senior Vault: priorytet opłat, ostatni ponosi straty (instytucje/konserwatywny kapitał). Junior Vault: pierwszy ponosi straty, w zamian za wyższe zyski (krypto-native styl).

2: Skarbce zapewniają płynność dla „zakresu wyceny zakotwiczonej przez oracle” AMM (Senior skupia się na bliskim zakresie, Junior na dalszym).

3: Traderzy realizują transakcje z płynnością skarbców; duże zlecenia przekraczają więcej zakresów → poślizg i wielkość zlecenia są liniowo przewidywalne, a punktem odniesienia jest cena oracle.

4: Opłaty za finansowanie i wykorzystanie są dostosowywane co minutę, strona z większym obciążeniem płaci więcej, pozycje samoregulują się.

5: Izolacja rynkowa: każda para handlowa ma własny AMM, skarbiec, limity i logikę likwidacji, eliminując reakcje łańcuchowe między aktywami.

Rozwiązaliśmy także problem sprawiedliwości podczas likwidacji w Hyperliquid. Gdy dochodzi do wydarzeń takich jak 1011, duża zmienność + masowe likwidacje + napięta płynność, projekt likwidacji Hyperliquid zapewnia bezpieczeństwo systemu, ale zwycięzcy tracą pozycje w momencie największego sukcesu, poświęcając sprawiedliwość i zysk jednostki.

Nasza kolejność likwidacji: Honeypot – kolejność likwidacji (Process Fairness)

1️⃣ Częściowa redukcja pozycji → obniżenie dźwigni zamiast pełnej likwidacji

2️⃣ Małe aukcje → rynkowy transfer ryzyka

3️⃣ Najpierw traci Junior Vault → ryzyko przyjmowane dobrowolnie

4️⃣ Fundusz ubezpieczeniowy zabezpiecza system → unikanie szoków systemowych

5️⃣ ADL wykonywany w małych partiach → prawdziwie ostateczna ostateczność

Najpierw chronimy system, jednocześnie chroniąc odnoszących sukcesy. To połączenie sprawiedliwości systemowej i proceduralnej. W systemie Honeypot: ryzyko jest dobrowolne, a zwycięstwo można zachować. Nasz projekt najpierw chroni system strukturą, a potem jednostki odnoszące sukcesy.

V. Porównanie trzech systemów: prędkość, odporność, zaufanie

VI: Honeypot Finance pozwala każdemu uczestnikowi rynku idealnie zrównoważyć zysk i ryzyko

W projekcie Honeypot Finance każda rola ma wreszcie swoje miejsce.

Crypto-native gracze szukający zysków: Junior Vault = zysk ze zmienności, ryzyko nie jest już ukryte.

Instytucje i kapitał zgodny z regulacjami: wyraźne granice obsunięć, audytowalne aktywa ERC-4626, można uczestniczyć bez obaw.

Traderzy: spokojny rynek → doświadczenie na poziomie CEX; zmienny rynek → przewidywalny poślizg i logika likwidacji, zysk nie zostanie nagle odebrany.

VII, Podsumowanie: prędkość oznacza wydajność, przewidywalność oznacza zaufanie

Hyperliquid → granice wydajności

GMX → pionier struktury

Honeypot → nowy standard odporności i zaufania

Nie dążymy do większej prędkości, dążymy do niezawodności. Gdy rynek naprawdę zacznie się martwić nie o to, kto ma najniższy spread, ale: czy możesz nadal handlować, gdy wszystko spada? Wtedy nowy standard AMM perpetuali zostanie przepisany na sposób Honeypot.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

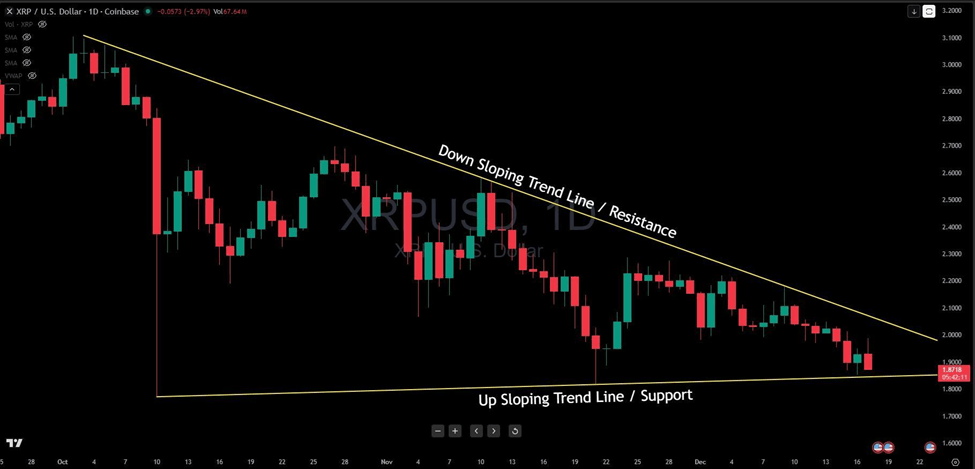

Kurs XRP/USD się zawęża: formacja trójkąta sugeruje nadchodzące wybicie

Dark Defender: Oczekuj nieoczekiwanego dla XRP