26 na Prediksyon ng Galaxy: Magkakaroon pa rin ng ATH ang Bitcoin sa susunod na taon, aabot sa $250,000 sa sumunod na taon

May-akda: Galaxy

Isinalin ni: Deep Tide TechFlow

Panimula

Medyo nakakabigo, tila magtatapos ang Bitcoin sa 2025 sa halos parehong antas ng presyo gaya ng simula ng taon.

Sa unang sampung buwan ng taong ito, naranasan ng merkado ng cryptocurrency ang isang tunay na alon ng bull market. Umusad ang mga reporma sa regulasyon, patuloy na umaakit ng pondo ang mga ETF, at tumaas din ang aktibidad on-chain. Noong Oktubre 6, naitala ng Bitcoin (BTC) ang all-time high na $126,080.

Gayunpaman, hindi nagbunga ang matinding kasiglahan ng merkado, bagkus ay nailarawan ng rotation, repricing, at muling pagsasaayos. Ang kabiguan sa macroeconomics, pagbabago ng investment narrative, liquidation ng leverage, at malawakang pagbebenta ng mga whale ay nagdulot ng disbalanse sa merkado. Bumaba ang presyo, lumamig ang kumpiyansa, at pagsapit ng Disyembre, bumalik ang BTC sa bahagyang lampas $90,000, bagama't hindi naging madali ang prosesong ito.

Bagama't maaaring magtapos ang 2025 na may pagbaba ng presyo, nasaksihan pa rin ng taon ang tunay na institutional adoption, at naglatag ng pundasyon para sa susunod na yugto ng aktwal na aplikasyon sa 2026. Inaasahan naming sa darating na taon, malalampasan ng stablecoins ang tradisyonal na payment networks, lilitaw ang asset tokenization sa mainstream capital at collateral markets, at ang enterprise-grade Layer-1 (L1) ay lilipat mula pilot patungong aktwal na settlement. Bukod dito, inaasahan naming muling iisipin ng mga public chain ang kanilang value capture, magpapatuloy ang paglawak ng DeFi at prediction markets, at sa wakas ay maisasakatuparan on-chain ang mga AI-driven payments.

Narito ang 26 na prediksyon ng Galaxy Research para sa crypto market ng 2026, pati na rin ang pagbalik-tanaw sa mga prediksyon noong nakaraang taon.

Mga Prediksyon para sa 2026

Presyo ng Bitcoin

Pagsapit ng katapusan ng 2027, aabot sa $250,000 ang presyo ng Bitcoin.

Masyadong magulo ang merkado sa 2026 para mahulaan, ngunit nananatili ang posibilidad na makapagtala ng bagong all-time high ang Bitcoin sa 2026. Sa kasalukuyan, ipinapakita ng options market na magkapantay ang tsansa ng Bitcoin na umabot sa $70,000 o $130,000 pagsapit ng Hunyo 2026, at magkapantay rin ang tsansa na umabot sa $50,000 o $250,000 pagsapit ng katapusan ng 2026. Ang malalawak na price range na ito ay sumasalamin sa kawalang-katiyakan ng merkado sa maikling panahon. Sa oras ng pagsulat, malalim nang nakalubog sa bear market ang buong crypto market, at hindi pa muling naitatag ng Bitcoin ang bullish momentum nito. Hangga't hindi pa muling nakakabalik ang presyo ng Bitcoin sa $100,000 hanggang $105,000 na range, naniniwala kaming may short-term downside risk pa rin. Dagdag pa rito, ang iba pang salik sa mas malawak na financial markets ay nagpapataas ng kawalang-katiyakan, gaya ng bilis ng deployment ng AI capital expenditure, kondisyon ng monetary policy, at ang US midterm elections sa Nobyembre.

Sa nakaraang taon, napansin namin ang structural decline sa long-term volatility ng Bitcoin—bahagi nito ay maaaring dulot ng mas malalaking covered options/Bitcoin yield generation programs. Kapansin-pansin, ang volatility curve ng Bitcoin ngayon ay nagpepresyo ng mas mataas na implied volatility sa put options kaysa sa call options, na hindi ganito anim na buwan ang nakalipas. Sa madaling salita, lumilipat tayo mula sa skew na karaniwang makikita sa mga emerging, growth markets, patungo sa mas katulad ng tradisyunal na macro assets.

Maaaring magpatuloy ang trend ng maturity na ito, kahit bumaba pa ang Bitcoin malapit sa 200-week moving average, patuloy na tumataas ang maturity at institutional adoption ng asset class na ito. Maaaring maging tahimik ang 2026 para sa Bitcoin, ngunit kahit magtapos ito sa $70,000 o $150,000, lalo lang titibay ang aming long-term bullish outlook para sa Bitcoin. Sa pagdami ng institutional access, pagluluwag ng monetary policy, at tumitinding pangangailangan para sa non-USD hedging assets, malamang na tularan ng Bitcoin ang ginto sa susunod na dalawang taon, at tanggapin bilang inflation hedge.

——Alex Thorn

Layer-1 at Layer-2

Aabot sa $2 bilyon ang kabuuang market cap ng Solana internet capital markets (mula sa kasalukuyang humigit-kumulang $750 milyon).

Unti-unting nagmamature ang on-chain economy ng Solana, na makikita sa paglipat mula sa meme-driven na aktibidad patungo sa mga platform na may tunay na kita. Ang pagbabagong ito ay dulot ng pagbuti ng market structure ng Solana at pagtaas ng demand para sa tokens na may fundamental value. Habang mas pinipili ng mga investor ang sustainable na on-chain businesses kaysa sa panandaliang meme cycles, magiging pangunahing haligi ng economic activity ng Solana ang internet capital markets.

——Lucas Tcheyan

Hindi bababa sa isang general-purpose Layer-1 blockchain ang mag-iintegrate ng revenue-generating application na direktang nagbibigay ng value sa native token nito.

Habang mas maraming proyekto ang muling nag-iisip kung paano makakakuha at makakapagpanatili ng value ang L1, papunta ang blockchain sa mas malinaw na functional design. Ang tagumpay ng Hyperliquid sa pag-integrate ng revenue model sa perpetuals exchange nito, at ang trend ng value capture mula protocol layer patungong application layer (“fat app theory”), ay muling nagtatakda ng expectations para sa neutral base chains. Mas maraming chains ang nagsisimulang mag-explore kung dapat bang i-embed ang ilang revenue-generating infrastructure sa protocol mismo, upang mapalakas ang tokenomics. Ang kamakailang panawagan ni Vitalik Buterin para sa low-risk at economically meaningful DeFi upang patunayan ang value ng ETH ay nagpapakita ng pressure sa L1. Plano ng MegaEth na maglunsad ng native stablecoin na magbabalik ng kita sa validators, habang ang Ambient na AI-focused L1 ay planong gawing internal ang inference fees. Ipinapakita ng mga halimbawang ito na mas handa na ang mga blockchain na kontrolin at gawing pera ang key applications. Sa 2026, malamang na may isang pangunahing L1 na opisyal na mag-iintegrate ng revenue-generating application sa protocol layer, at ididirekta ang economic benefits nito sa native token.

——Lucas Tcheyan

Hindi papasa ang Solana inflation reduction proposal sa 2026, at babawiin ang kasalukuyang proposal na SIMD-0411.

Naging sentro ng debate sa komunidad ng Solana ang inflation rate nito nitong nakaraang taon. Bagama't ipinakilala noong Nobyembre 2025 ang bagong inflation reduction proposal (SIMD-0411), hindi pa rin nagkakaroon ng consensus sa pinakamainam na solusyon, at unti-unting nabubuo ang pananaw na ang isyu ng inflation ay nakaka-distract mula sa mas mahahalagang prayoridad (gaya ng pagpapatupad ng Solana market microstructure adjustments). Bukod dito, maaaring maapektuhan ng pagbabago sa SOL inflation policy ang market perception nito bilang neutral store of value at monetary asset sa hinaharap.

——Lucas Tcheyan

Lilipat mula pilot patungong tunay na settlement infrastructure ang enterprise-grade L1.

Hindi bababa sa isang Fortune 500 na bangko, cloud service provider, o e-commerce platform ang maglulunsad ng branded enterprise-grade L1 blockchain sa 2026, at magsesettle ng higit $1 bilyon na aktwal na economic activity, kasabay ng pagpapatakbo ng production-grade bridge na konektado sa public DeFi. Karamihan sa mga naunang enterprise chains ay panloob na eksperimento o marketing lamang, ngunit ang susunod na alon ng enterprise chains ay mas magiging application-specific base chains para sa partikular na verticals, na may validation layer mula sa regulated issuers at bank licensees, habang ginagamit ang public chain para sa liquidity, collateral, at price discovery. Lalo nitong ipapakita ang pagkakaiba ng neutral public L1 at enterprise-grade L1 na may integrated issuance, settlement, at distribution.

——Christopher Rosa

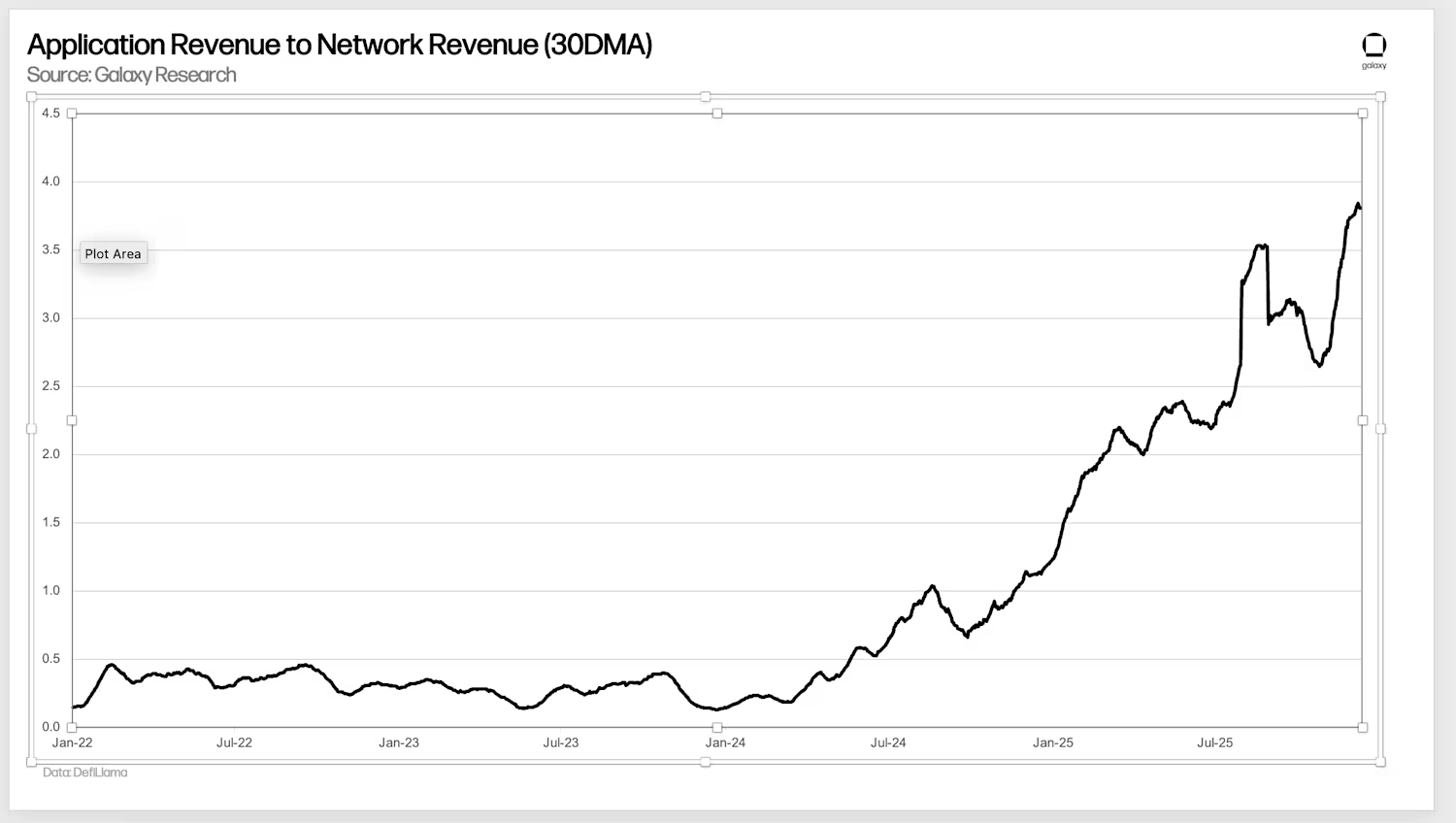

Dodoble ang ratio ng application layer revenue sa network layer revenue pagsapit ng 2026.

Habang patuloy na nangingibabaw ang trading, DeFi, wallets, at mga bagong consumer apps sa on-chain fee generation, lumilipat ang value capture mula base patungong application layer. Kasabay nito, structurally binabawasan ng networks ang MEV (miner extractable value) leakage, at pinipilit ang fee compression sa L1 at L2, kaya lumiit ang revenue base ng infrastructure layer. Mapapabilis nito ang value capture ng application layer, at magpapatuloy ang “fat app theory” na mangibabaw sa “fat protocol theory.”

——Lucas Tcheyan

Stablecoins at Asset Tokenization

Magbibigay ang US Securities and Exchange Commission (SEC) ng exemption para sa paggamit ng tokenized securities sa DeFi.

Magbibigay ang US SEC ng exemption na magpapahintulot sa pag-unlad ng on-chain tokenized securities market. Maaaring lumitaw ito bilang “no-action letter” o isang bagong “innovation exemption,” na ilang beses nang binanggit ni SEC Chairman Paul Atkins. Papayagan nito ang lehitimong, hindi wrapped, on-chain securities na pumasok sa DeFi market, at hindi lang gaya ng kamakailang “no-action letter” ng DTCC na ginagamit ang blockchain para sa back-office capital market activity. Inaasahang magsisimula ang formal rulemaking sa unang bahagi ng 2026, upang magtakda ng mga patakaran para sa paggamit ng crypto o tokenized securities ng brokers, dealers, exchanges, at iba pang tradisyunal na market participants.

——Alex Thorn

Mahaharap ang US SEC sa demanda mula sa tradisyunal na market participants o industry organizations dahil sa “innovation exemption” program.

Maging ito man ay trading firms, market infrastructure, o lobbying firms, may ilang bahagi ng tradisyunal na finance o banking na hahamon sa pagbibigay ng exemption ng regulators sa DeFi apps o crypto companies, sa paniniwalang hindi sapat ang comprehensive rules para pamahalaan ang expansion ng tokenized securities.

——Alex Thorn

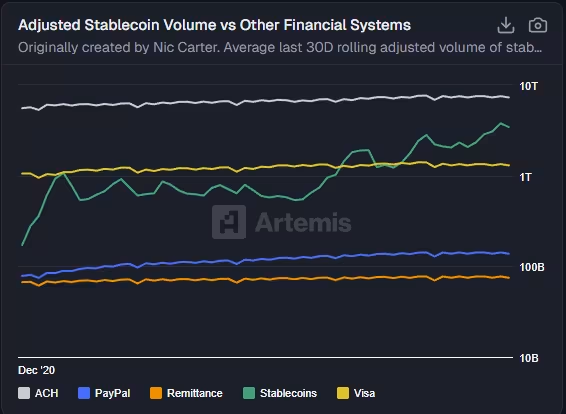

Malalampasan ng stablecoin transaction volume ang ACH system.

Kumpara sa tradisyunal na payment systems, mas mabilis ang velocity ng stablecoins. Nakita na natin ang stablecoin supply na patuloy na lumalago ng 30%-40% CAGR, at kasabay nito ay tumataas ang transaction volume. Lumampas na ang stablecoin transaction volume sa mga pangunahing credit card networks gaya ng Visa, at kasalukuyang humigit-kumulang kalahati ng transaction volume ng Automated Clearing House (ACH) system. Sa pagtukoy ng GENIUS Act sa simula ng 2026, maaaring mas mabilis pa ang paglago ng stablecoins kaysa sa historical average, dahil patuloy na lalago ang kasalukuyang stablecoins at papasok ang mga bagong kalahok sa lumalawak na market share.

——Thad Pinakiewicz

Mas bibilis ang konsolidasyon ng stablecoins na may partnership sa TradFi.

Bagama't maraming stablecoins ang inilunsad sa US noong 2025, mahirap para sa merkado na suportahan ang napakaraming widely-used options. Hindi gagamit ng maraming digital dollars nang sabay-sabay ang mga consumer at merchants; pipili sila ng isa o dalawang pinakalaganap na stablecoin. Nakikita na natin ang trend ng konsolidasyon mula sa paraan ng pakikipag-collaborate ng mga pangunahing institusyon: siyam na pangunahing bangko (kabilang ang Goldman Sachs, Deutsche Bank, Bank of America, Santander, BNP Paribas, Citibank, MUFG, TD Bank Group, at UBS) ay nag-eexplore ng plano para sa stablecoins na nakabase sa G7 currencies; nag-collaborate ang PayPal at Paxos para sa PYUSD, pinagsasama ang global payment network at regulated issuer.

Ipinapakita ng mga kasong ito na ang tagumpay ay nakasalalay sa distribution scale, ibig sabihin ay ang kakayahang makapasok sa mga bangko, payment processors, at enterprise platforms. Inaasahan na mas marami pang stablecoin issuers ang magka-collaborate o mag-iintegrate ng system para makuha ang makabuluhang market share.

——Jianing Wu

Isang pangunahing bangko o broker ang tatanggap ng tokenized stocks bilang collateral.

Hanggang ngayon, nananatiling nasa gilid ang tokenized stocks, limitado sa DeFi experiments at private blockchains na pinamumunuan ng mga pangunahing bangko. Ngunit ang core infrastructure providers ng tradisyunal na finance ay bumibilis na ang paglipat sa blockchain-based systems, at lumalakas ang suporta ng regulators. Sa darating na taon, maaaring makita natin ang isang pangunahing bangko o broker na tatanggap ng tokenized stocks bilang on-chain deposit, at ituturing itong katumbas ng tradisyunal na securities.

——Thad Pinakiewicz

Magkakaroon ng access sa public blockchain ang card payment networks.

Hindi bababa sa isa sa top 3 global card payment networks ang gagamit ng public chain stablecoin para isettle ang higit 10% ng cross-border transaction volume nito sa 2026, bagama't karamihan sa end users ay hindi makakakita ng crypto interface. Mananatiling tradisyunal ang display ng balances at liabilities ng issuers at acquirers, ngunit sa backend, bahagi ng net settlement sa pagitan ng regional entities ay gagawin sa tokenized dollars, upang mabawasan ang settlement cut-off, pre-funding needs, at correspondent banking risk. Gagawin nitong core financial infrastructure ng kasalukuyang payment networks ang stablecoins.

——Christopher Rosa

DEFI

Mahigit 25% ng spot trading volume ay mapupunta sa decentralized exchanges (DEX) bago matapos ang 2026.

Bagama't nananatiling dominante ang centralized exchanges (CEXs) sa liquidity at pagpasok ng mga bagong user, may mga structural changes na nagtutulak ng mas maraming spot trading activity on-chain. Dalawang pinaka-kapansin-pansing bentahe ng DEX ay ang non-KYC access at mas efficient na fee structure, na lalong kaakit-akit sa mga user at market makers na naghahanap ng mas mababang friction at mas mataas na composability. Sa kasalukuyan, humigit-kumulang 15%-17% ng spot trading volume ay sa DEX, depende sa data source.

——Will Owens

Mahigit $500 milyon ang kabuuang treasury assets ng mga DAO na pinamamahalaan ng futarchy model.

Batay sa prediksyon namin isang taon na ang nakalipas na mas malawak na gagamitin ang futarchy (prediction markets) bilang governance mechanism, naniniwala kaming napatunayan na nito ang bisa sa totoong aplikasyon, kaya nagsisimula nang gamitin ng mga decentralized autonomous organizations (DAOs) bilang tanging decision system para sa capital allocation at strategic direction. Kaya inaasahan naming pagsapit ng katapusan ng 2026, lalampas sa $500 milyon ang kabuuang treasury assets ng mga DAO na pinamamahalaan ng futarchy. Sa kasalukuyan, humigit-kumulang $47 milyon ang ganap na pinamamahalaan ng futarchy. Naniniwala kami na ang paglago ay magmumula sa mga bagong futarchy DAOs, pati na rin sa paglago ng treasury ng kasalukuyang futarchy DAOs.

——Zack Pokorny

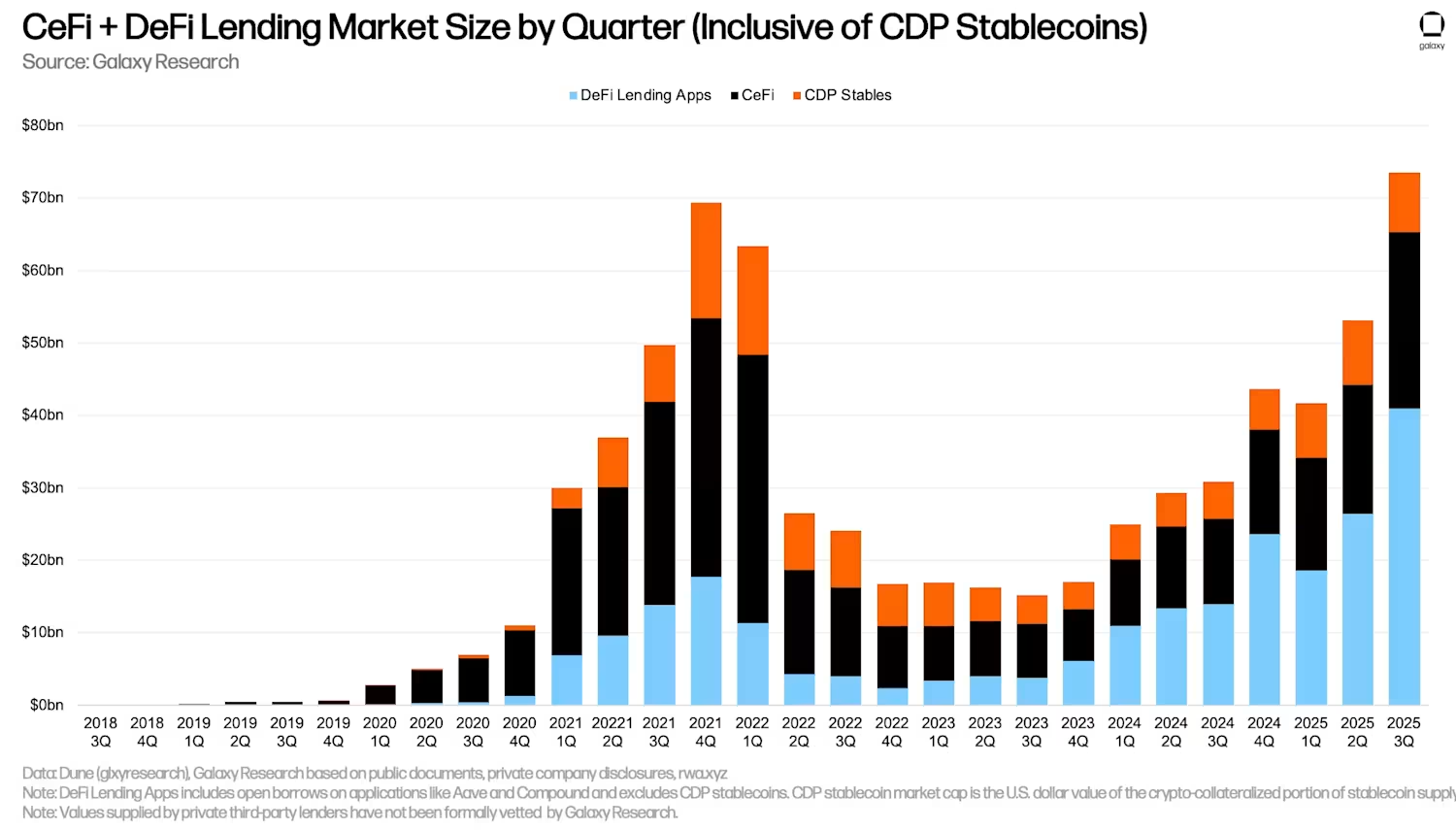

Lalagpas sa $90 bilyon ang kabuuang balanse ng crypto collateralized loans sa end-of-quarter snapshot.

Kasunod ng momentum ng 2025, inaasahang magpapatuloy ang paglawak ng kabuuang halaga ng crypto collateralized loans sa DeFi at CeFi sa 2026. Patuloy na tataas ang on-chain dominance (share ng loans na ibinibigay sa decentralized platforms), habang mas umaasa ang institutional participants sa DeFi protocols para sa lending.

——Zack Pokorny

Mananatiling banayad ang volatility ng stablecoin interest rates, at hindi lalampas sa 10% ang DeFi lending cost.

Habang lumalaki ang institutional participation sa on-chain lending, inaasahan naming mas lalalim ang liquidity at mas magiging stable at mabagal ang capital, na magpapababa ng volatility ng interest rates. Kasabay nito, mas madali ang arbitrage sa pagitan ng on-chain at off-chain rates, habang tumataas ang threshold para makapasok sa DeFi. Inaasahan na bababa pa ang off-chain rates sa 2026, kaya mananatiling mababa ang on-chain lending rates—kahit sa bull market, magiging mahalaga ang off-chain rates bilang floor.

Pangunahing pananaw:

(1) Nagdadala ng stability at sustainability sa DeFi market ang institutional capital;

(2) Ang pagbaba ng off-chain rates ay magpapababa ng on-chain rates kumpara sa karaniwang antas sa expansion period.

——Zack Pokorny

Lalagpas sa $100 bilyon ang kabuuang market cap ng privacy coins pagsapit ng katapusan ng 2026.

Noong ikaapat na quarter ng 2025, nakatanggap ng malaking pansin ang privacy coins, at habang mas maraming pondo ang inilalagay on-chain, naging sentro ng usapan ang privacy on-chain. Sa tatlong pangunahing privacy coins, tumaas ng humigit-kumulang 800% ang Zcash sa quarter na iyon, 204% ang Railgun, at 53% naman ang Monero. Noong mga unang araw ng Bitcoin, kabilang na ang pseudonymous founder na si Satoshi Nakamoto, pinag-isipan na kung paano gawing mas pribado o ganap na anonymous ang mga transaksyon, ngunit noon ay hindi pa handa o available ang practical zero-knowledge technology.

Habang mas maraming pondo ang inilalagay on-chain, nagsisimulang magtanong ang mga user (lalo na ang mga institusyon) kung gusto ba talaga nilang lantad ang kanilang crypto asset balances. Maging ang ganap na anonymous na disenyo o mixer-style approach ang magwagi, inaasahan naming lalampas sa $100 bilyon ang kabuuang market cap ng privacy coins pagsapit ng katapusan ng 2026, mula sa kasalukuyang CoinMarketCap valuation na humigit-kumulang $63 bilyon.

——Christopher Rosa

Ang lingguhang trading volume ng Polymarket ay magiging stable sa mahigit $1.5 bilyon sa 2026.

Naging isa na sa pinakamabilis lumago na kategorya sa crypto ang prediction markets, at ang lingguhang nominal trading volume ng Polymarket ay halos umabot na sa $1 bilyon. Inaasahan naming magiging stable ito sa mahigit $1.5 bilyon sa 2026, dahil sa bagong capital efficiency layer na nagpapataas ng liquidity, at pagdami ng AI-driven order flow na nagpapataas ng trading frequency. Patuloy ding bumubuti ang distribution capability ng Polymarket, na nagpapabilis ng inflow ng pondo.

——Will Owens

TradFi

Mahigit 50 spot altcoin ETF at 50 pang crypto ETF (hindi kasama ang single spot token products) ang ilulunsad sa US.

Sa pag-apruba ng US SEC ng general listing standards, inaasahan naming bibilis ang paglulunsad ng spot altcoin ETF sa 2026. Noong 2025, mahigit 15 spot ETF para sa Solana, XRP, Hedera, Dogecoin, Litecoin, at Chainlink ang nailista na. Inaasahan naming susunod ang iba pang pangunahing assets sa pag-file ng spot ETF. Bukod sa single asset products, inaasahan din naming ilulunsad ang multi-asset crypto ETF at leveraged crypto ETF. Sa mahigit 100 na applications na isinasagawa, inaasahan ang tuloy-tuloy na pagdagsa ng bagong produkto sa 2026.

——Jianing Wu

Lalagpas sa $50 bilyon ang net inflow ng US spot crypto ETF.

Noong 2025, nakakuha na ng $23 bilyon net inflow ang US spot crypto ETF. Sa paglalim ng institutional adoption, inaasahan naming bibilis pa ang paglago ng numerong ito sa 2026. Sa pagtanggal ng mga financial services company ng restrictions sa advisors na magrekomenda ng crypto products, at pagsali ng mga dating crypto-skeptic na major platforms (gaya ng Vanguard) sa crypto funds, lalampas ang inflow ng Bitcoin at Ethereum sa antas ng 2025 at papasok sa mas maraming investment portfolios. Bukod pa rito, ang paglulunsad ng maraming bagong crypto ETF, lalo na ang spot altcoin products, ay magpapalaya sa suppressed demand at magtutulak ng karagdagang inflow sa early distribution phase.

——Jianing Wu

Isang pangunahing asset allocation platform ang mag-iintegrate ng Bitcoin sa standard model portfolio nito.

Matapos alisin ng tatlo sa apat na pangunahing financial services companies (Wells Fargo, Morgan Stanley, at Bank of America) ang restrictions sa advisors na magrekomenda ng Bitcoin at suportahan ang 1%-4% allocation, ang susunod na hakbang ay ilagay ang Bitcoin products sa kanilang recommended list at isama sa formal research coverage, na magpapataas ng visibility nito sa mga kliyente. Ang ultimate goal ay isama ang Bitcoin sa model portfolio, na karaniwang nangangailangan ng mas mataas na fund AUM at tuloy-tuloy na liquidity, ngunit inaasahan naming maaabot ng Bitcoin funds ang mga threshold na ito at papasok sa model portfolios na may 1%-2% strategic weight.

——Jianing Wu

Mahigit 15 crypto companies ang magli-list o mag-u-upgrade ng listing sa US.

Noong 2025, 10 crypto-related companies (kabilang ang Galaxy) ang matagumpay na nag-list o nag-upgrade ng listing sa US. Mula 2018, mahigit 290 crypto at blockchain companies na ang nakatapos ng private financing na higit $50 milyon. Sa pagluwag ng regulatory conditions, naniniwala kaming handa na ang maraming kumpanya na maghanap ng US listing para makapasok sa US capital markets. Sa mga pinaka-malamang na kandidato, inaasahan naming CoinShares (kung hindi pa natapos ang listing sa 2025), BitGo (nagsumite na ng application), Chainalysis, at FalconX ay magtutungo sa listing o upgrade sa 2026.

——Jianing Wu

Mahigit limang digital asset treasury companies (DATs) ang mapipilitang magbenta ng assets, ma-acquire, o tuluyang magsara.

Noong ikalawang quarter ng 2025, nagkaroon ng surge ng pagtatatag ng digital asset treasury companies (DATs). Simula Oktubre, nagsimulang mag-compress ang market net asset value (mNAV) multiples. Sa oras ng pagsulat, ang DATs ng Bitcoin, Ethereum, at Solana ay karaniwang nagte-trade sa mNAV na mas mababa sa 1. Sa unang bugso, maraming kumpanya na may iba't ibang business lines ang mabilis na nag-transform bilang DATs para samantalahin ang market financing conditions. Sa susunod na yugto, mahihiwalay ang mga persistent DATs mula sa mga walang coherent strategy o asset management capability. Para magtagumpay sa 2026, kailangan ng DATs ng matatag na capital structure, innovative liquidity management at yield generation, at malakas na synergy sa kaugnay na protocols (kung wala pa). Ang scale advantage (gaya ng malaking Bitcoin holdings ng Strategy) o geographic advantage (gaya ng Metaplanet sa Japan) ay maaaring magbigay ng karagdagang competitiveness. Gayunpaman, maraming DATs na sumabak sa unang bugso ay walang sapat na strategic planning. Mahihirapan silang mapanatili ang mNAV, maaaring mapilitang magbenta ng assets, ma-acquire ng mas malalaking kalahok, o sa pinakamasama ay tuluyang magsara.

——Jianing Wu

Patakaran

Magpupokus ang ilang Democrats sa isyu ng “de-banking” at unti-unting tatanggapin ang crypto bilang solusyon.

Bagama't mababa ang posibilidad, nararapat pa ring bantayan: Noong huling bahagi ng Nobyembre 2025, hinikayat ng US Treasury Financial Crimes Enforcement Network (FinCEN) ang mga financial institution na “maging alerto sa kahina-hinalang aktibidad na may kaugnayan sa cross-border fund transfers na kinasasangkutan ng illegal immigrants.” Bagama't pangunahing binigyang-diin ng babala ang mga panganib ng human at drug trafficking, nabanggit din na may obligasyon ang money services businesses (MSB) na magsumite ng suspicious activity reports (SAR), kabilang ang cross-border fund transfers na may kaugnayan sa illegal employment income. Maaaring saklaw nito ang remittances ng undocumented immigrants (gaya ng tubero, farm workers, o restaurant servers) na ipinapadala sa kanilang mga pamilya—isang grupo ng immigrants na, bagama't labag sa federal law ang kanilang trabaho, ay nakakatanggap ng simpatya mula sa left-wing voters.

Kasunod ito ng naunang geographic targeting order (GTO) ng FinCEN, na nag-aatas sa MSB na awtomatikong i-report ang cash transactions sa mga itinalagang border counties, na may threshold na $1,000 (malayo sa statutory $10,000 threshold ng currency transaction reports). Pinalalawak ng mga hakbang na ito ang saklaw ng mga ordinaryong financial behaviors na maaaring mag-trigger ng federal reporting, kaya tumataas ang posibilidad ng frozen funds, denial of service, o iba pang anyo ng financial exclusion para sa mga immigrants at low-income workers. Maaaring magdulot ito ng mas malalim na simpatya ng ilang pro-immigrant Democrats sa isyu ng “de-banking” (na nitong mga nakaraang taon ay pangunahing isyu ng right-wing), at mas maging bukas sila sa permissionless, censorship-resistant financial networks.

Sa kabilang banda, maaaring magsimulang mainis ang mga populist, pro-bank, at law-and-order Republicans sa crypto sa parehong dahilan, bagama't matagal nang malakas ang suporta ng Trump administration at innovation wing ng Republican Party sa industriya. Ang patuloy na pagsisikap ng federal banking regulators na i-modernize ang Bank Secrecy Act at anti-money laundering compliance ay lalo lang magpapatingkad sa trade-off sa pagitan ng financial inclusion policy goals at crime reduction—at magkaiba ang political factions sa pagpapahalaga sa mga trade-off na ito. Kung mangyari ang political realignment na ito, patutunayan nitong walang permanenteng political camp ang blockchain. Ang permissionless design nito ay nangangahulugang ang pagtanggap o pagtutol dito ay hindi ideolohikal, kundi nakabatay sa epekto nito sa political priorities ng iba't ibang grupo sa iba't ibang panahon.

——Marc Hochstein

Magsasagawa ang US ng federal investigation sa insider trading o match-fixing na may kaugnayan sa prediction markets.

Habang pinapayagan ng US regulators ang on-chain prediction markets, sumisirit ang trading volume at open interest. Kasabay nito, lumalabas ang ilang iskandalo, kabilang ang mga insider na gumagamit ng pribadong impormasyon para maunahan ang merkado, at federal raids sa match-fixing syndicates sa major sports leagues. Dahil maaaring lumahok ang mga trader gamit ang pseudonym at hindi dumadaan sa KYC ng betting platforms, mas madaling matukso ang insiders na gamitin ang privileged information o manipulahin ang market. Kaya, maaaring magkaroon ng investigation dahil sa abnormal price movements sa on-chain prediction markets, sa halip na sa karaniwang surveillance ng regulated sports betting platforms.

——Thad Pinakiewicz

AI

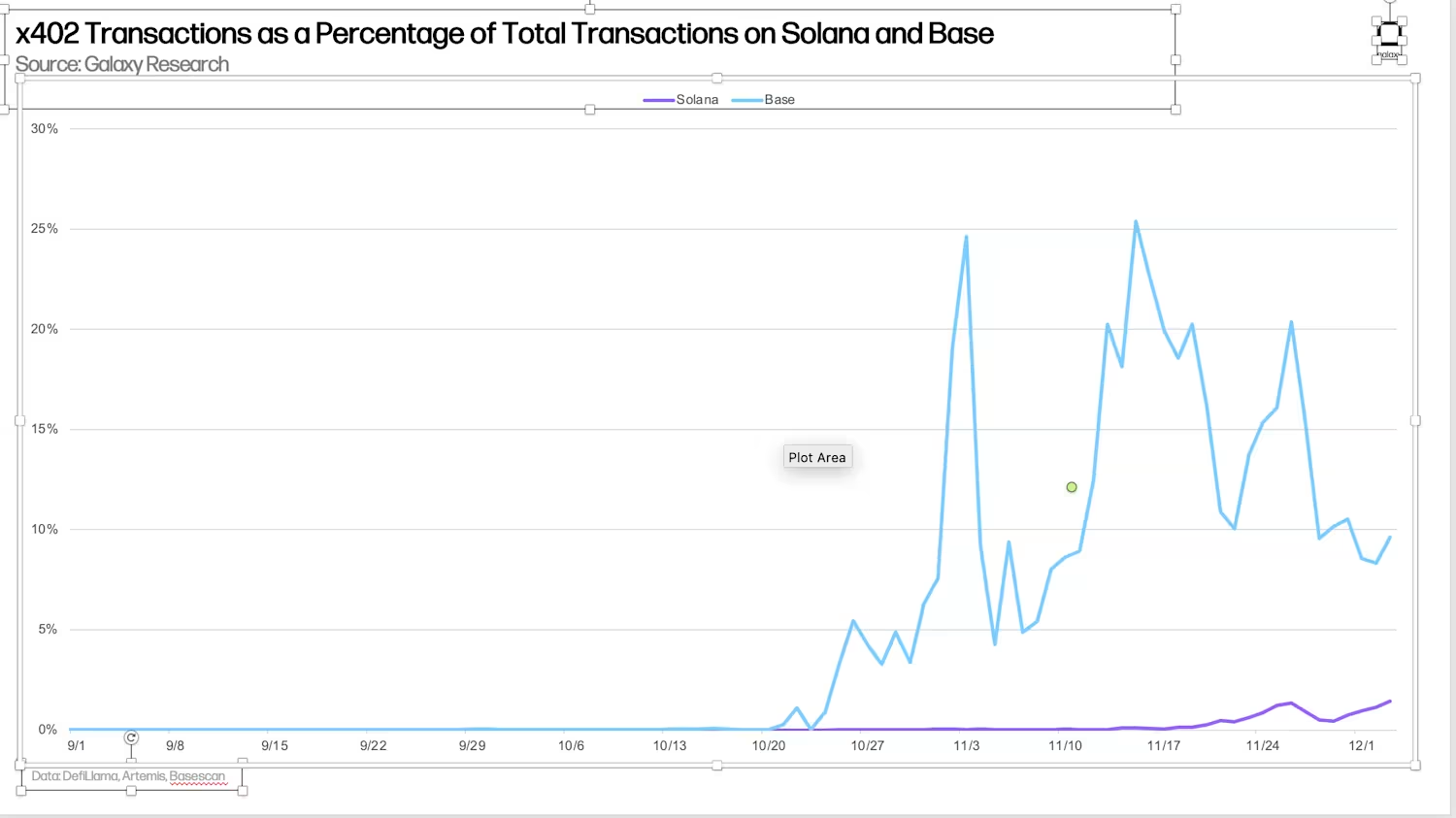

Aabot sa 30% ng daily transaction volume ng Base chain at 5% ng non-voting transaction volume ng Solana ang payments na nakabatay sa x402 standard, na magpapakita ng malawakang paggamit ng on-chain agent interactions.

Habang tumatalino ang AI agents, patuloy ang paglaganap ng stablecoins, at bumubuti ang developer tools, itutulak ng x402 at iba pang agent-based payment standards ang pagtaas ng share ng on-chain activity. Habang mas autonomous na nagta-transact ang AI agents sa iba't ibang serbisyo, magiging core component ng execution layer ang standardized payment primitives.

Nangunguna na ang Base at Solana sa larangang ito—Base dahil sa mahalagang papel ng Coinbase sa paglikha at pagpapalaganap ng x402 standard, at Solana dahil sa malaki nitong developer community at user base. Bukod dito, inaasahan naming mabilis na lalago ang mga bagong payment-specialized blockchains gaya ng Tempo at Arc, kasabay ng pag-usbong ng agent-driven business models.

——Lucas Tcheyan

Pagbalik-tanaw sa Prediksyon para sa 2025: Mga Tagumpay at Pagkatalo ng Bitcoin at Crypto Market

Pagsapit ng katapusan ng 2024, puno ng walang hanggang optimismo ang pananaw ng mga tao sa Bitcoin at cryptocurrency. Nangako ang bagong administrasyon ng presidente na tatapusin ang “regulation by enforcement” ng Biden administration, at nangako si incoming President Trump na gagawing “crypto capital of the world” ang US. Isang buwan bago ang ikalawang inauguration ng presidente, naging pinakasikat na trade sa mundo ang long Bitcoin.

Noong Disyembre 31, 2024, naglabas kami ng 23 prediksyon para sa 2025, at inasahan naming lalawak pa ang market breadth at narrative sa taong iyon. Ang ilan sa mga prediksyon ay tumama nang buo, ang ilan ay malayo. Sa marami, tama ang direksyon ng aming team, ngunit hindi eksakto. Mula sa pagbabalik ng on-chain revenue sharing, pagpapalawak ng papel ng stablecoins, hanggang sa tuloy-tuloy na institutional adoption, patuloy na umuunlad ang mga pangunahing trend na aming nakita.

Sa ibaba, susuriin namin ang aming 23 prediksyon para sa 2025 at bibigyan ng assessment ang katumpakan ng mga ito. Kung may isang tema na aming na-underestimate sa 2025, iyon ay ang pagdami ng digital asset treasury companies (DATs). Bagama't panandaliang sumiklab ang hype na ito noong summer ng 2025, hindi maikakaila ang epekto nito. Mahigpit naming sinusuri ang aming mga tagumpay at pagkatalo, at nagbibigay ng komento kung kinakailangan.

Bitcoin

❌ Lalagpas sa $150,000 ang Bitcoin sa unang kalahati ng 2025, at susubukan o lalampas sa $185,000 sa ikaapat na quarter.

Resulta: Hindi nalampasan ng Bitcoin ang $150,000, ngunit nakapagtala ng bagong high na $126,000. Noong Nobyembre, ibinaba namin ang year-end target price sa $125,000. Sa oras ng pagsulat, nasa pagitan ng $80,000-$90,000 ang trading price ng Bitcoin, at mukhang malabong maabot ang updated year-end target.

——Alex Thorn

❌ Sa 2025, aabot sa mahigit $250 bilyon ang combined AUM ng US spot Bitcoin ETP.

Resulta: Pagsapit ng Nobyembre 12, umabot sa $141 bilyon ang AUM, tumaas mula $105 bilyon noong Enero 1, ngunit hindi naabot ang target.

——Alex Thorn

❌ Sa 2025, muling magiging isa sa pinakamahusay na risk-adjusted assets sa mundo ang Bitcoin.

Resulta: Tama ang prediksyon na ito sa unang kalahati ng 2025. Pagsapit ng Hulyo 14, may year-to-date Sharpe ratio na 0.87 ang Bitcoin, mas mataas kaysa sa S&P 500, Nvidia, at Microsoft. Gayunpaman, inaasahang magtatapos ang taon na may negative Sharpe ratio ang Bitcoin, at hindi naging top-performing asset.

——Alex Thorn

✅ Hindi bababa sa isang top wealth management platform ang mag-aanunsyo ng rekomendadong 2% o higit pang allocation sa Bitcoin.

Resulta: Inalis ng Morgan Stanley, isa sa apat na pangunahing financial services companies, ang restriction sa advisors na mag-allocate ng Bitcoin sa anumang account. Sa parehong linggo, naglabas ang Morgan Stanley ng ulat na nagrerekomenda ng hanggang 4% allocation sa Bitcoin sa portfolio. Bukod pa rito, naglabas ng ulat ang Digital Assets Council of Financial Professionals na pinamumunuan ni Ric Edelman, na nagrerekomenda ng 10%-40% allocation sa Bitcoin. Inirekomenda rin ni Ray Dalio ng Bridgewater na mag-allocate ng 15% ng assets sa Bitcoin at gold.——Alex Thorn

❌ Lima sa Nasdaq 100 companies at limang bansa o sovereign wealth funds ang mag-aanunsyo ng Bitcoin sa kanilang balance sheet.

Resulta: Sa ngayon, tatlong Nasdaq 100 companies pa lang ang may Bitcoin holdings. Gayunpaman, may humigit-kumulang 180 kumpanya sa buong mundo na may hawak o nag-aanunsyo ng plano na bumili ng crypto sa kanilang balance sheet, kabilang ang mahigit 10 iba't ibang tokens. Mahigit limang bansa ang nagtatag ng official reserves o sovereign funds na nag-iinvest sa Bitcoin, kabilang ang Bhutan, El Salvador, Kazakhstan, Czech Republic, at Luxembourg. Ang DAT trend ang pangunahing institutional force sa pagbili ng crypto sa 2025, lalo na sa ikalawang quarter.

——Jianing Wu

❌ Magkakaroon ng consensus ang Bitcoin developers sa susunod na protocol upgrade sa 2025.

Resulta: Hindi lang nabigong magkaroon ng consensus para sa susunod na protocol upgrade, nagkaroon pa ng alitan sa loob ng Bitcoin developer ecosystem tungkol sa kung paano tratuhin ang non-monetary transactions. Noong Oktubre 2025, inilabas ang ika-30 bersyon ng Bitcoin Core software, na kontrobersyal na pinalawak ang OP_RETURN field limit.

Layunin ng expansion ng data field na ito na ilipat ang pinaka-disruptive arbitrary data transactions sa posisyon na pinakamaliit ang epekto sa blockchain, ngunit nagdulot ito ng matinding pagtutol sa Bitcoin community. Pagsapit ng katapusan ng Oktubre, naglabas ang isang anonymous developer ng bagong Bitcoin Improvement Proposal (BIP) na nagmumungkahi ng “temporary soft fork” para “labanan ang spam transactions.” Bagama't humina ang proposal na ito sa mga sumunod na buwan, naubos ng debate ang lakas ng developers para sa consensus sa iba pang upgrades. Bagama't may pansin pa rin ang OP_CAT at OP_CTV proposals sa 2025, hindi naresolba ang governance issue kaya nabigong magkaisa ang developers sa major protocol upgrade bago mag-Disyembre.

——Will Owens

✅ Mahigit kalahati ng top 20 publicly listed Bitcoin mining companies ay mag-aanunsyo ng pivot o partnership sa hyperscale computing, AI, o high-performance computing (HPC) companies.

Resulta: Karamihan sa mga mining companies ay lumipat sa hybrid AI/HPC mining model para mas flexible na ma-monetize ang infrastructure investments nila. Sa top 20 publicly listed Bitcoin mining companies, 18 ang nag-anunsyo ng pivot sa AI/HPC bilang bahagi ng business diversification. Ang dalawang hindi nag-anunsyo ay American Bitcoin (ABTC) at Neptune Digital Assets Corp (NDA.V).

——Thad Pinakiewicz

❌ Halos dodoble ang kabuuang BTC na naka-lock sa DeFi smart contracts at staking protocols sa 2025.

Resulta: Tumaas lang ng humigit-kumulang 30% ang BTC na naka-lock sa DeFi noong 2025 (mula 134,987 BTC noong Disyembre 31, 2024, hanggang 174,224 BTC noong Disyembre 3, 2025). Ang paglago ay pangunahing mula sa lending activity, kung saan nagdagdag ang Aave V3 Core ng 21,977 wrapped BTC, at Morpho ng 29,917 wrapped BTC. Gayunpaman, nagkaroon ng outflow ang Bitcoin staking protocols, na nawalan ng mahigit 13,000 wrapped BTC.

——Zack Pokorny

ETH

❌ Lalagpas sa $5,500 ang native token ng Ethereum (ETH) sa 2025.

Resulta: Bagama't nakapagtala ng all-time high ang ETH noong Setyembre 2025, hindi nito nalampasan ang $5,000. Ayon sa mga analyst, ang price rally mula Abril hanggang taglagas ng 2025 ay pangunahing dulot ng pagbili ng treasury companies gaya ng Bitminer. Ngunit nang humina ang aktibidad ng mga kumpanyang ito, bumagsak din ang presyo ng ETH at nahirapan nang manatili sa itaas ng $3,000 mula Oktubre.

——Alex Thorn

❌ Lalagpas sa 50% ang staking rate ng Ethereum sa 2025.

Resulta: Umabot lang sa humigit-kumulang 29.7% ang pinakamataas na staking rate ng Ethereum sa 2025, mula 28.3% sa simula ng taon. Sa mga nakaraang buwan, naapektuhan ng pag-unwind ng circular trading at restructuring ng malalaking validators ang staking volume ng ETH, at naputol ang exit at entry queues.

——Zack Pokorny

❌ Bumababa sa 0.03 at tataas sa 0.045 ang ETH/BTC ratio sa 2025

Resulta: Malapit nang tamaan ang prediksyon na ito. Bumaba sa 0.01765 ang ETH/BTC ratio noong Abril 22, na siyang lower bound ng aming prediksyon; ngunit umabot lang sa 0.04324 ang pinakamataas noong Agosto 24, hindi naabot ang upper bound na 0.045. Bagama't nag-rebound ang ETH/BTC ratio, inaasahang magtatapos pa rin ang taon na mas mababa year-on-year.

——Alex Thorn

❌ Malalampasan ng Layer 2 (L2) ang Alt-L1 sa kabuuang economic activity sa 2025.

Resulta: Nabigong matupad ang prediksyon na ito. Sa network at application level, mas mahina ang performance ng Layer 2 kumpara sa pangunahing Alt-L1 chains. Pinagtibay ng Solana ang posisyon nito bilang de facto retail speculation chain, at patuloy na nangunguna sa trading volume at fee revenue sa buong industriya. Naging dominanteng platform ang Hyperliquid sa perpetuals trading, at ang cumulative application revenue ng iisang platform na ito ay mas mataas pa kaysa sa buong Layer 2 ecosystem. Bagama't ang Base lang ang Layer 2 na halos umabot sa Alt-L1 level ng attractiveness—na may halos 70% ng Layer 2 application revenue noong 2025—hindi pa rin sapat ang paglago ng Base para malampasan ang economic gravity ng Solana at Hyperliquid.

——Lucas Tcheyan

DeFi

✅ Papasok ang DeFi sa “dividend era,” at magpapamahagi ng hindi bababa sa $1 bilyon nominal value sa users at token holders mula sa treasury funds at revenue sharing.

Resulta: Pagsapit ng Nobyembre 2025, umabot na sa hindi bababa sa $1.042 bilyon ang halaga ng application revenue buybacks. Ang Hyperliquid at mga Solana-based apps ang nanguna sa token buybacks ngayong taon. Naging mahalagang narrative ang buyback activity, at tinanggap ng merkado, at sa ilang kaso ay tinanggihan ang mga proyektong hindi sumusuporta rito. Sa ngayon, mahigit $818.8 milyon na ang naibalik ng top apps sa end users. Nangunguna ang Hyperliquid, na nagbalik ng halos $250 milyon sa pamamagitan ng token buybacks.

——Zack Pokorny

✅ Muling sisigla ang on-chain governance, at susubukan ng mga application ang futarchy-based governance model, na magpapataas ng total active voters ng hindi bababa sa 20%.

Resulta: Malaki ang pagtaas ng paggamit ng futarchy model sa DAO governance noong 2025. Sinimulan ng Optimism ang pagsubok ng konseptong ito, at naglunsad ang Solana-based MetaDAO ng 15 DAO sa loob ng isang taon, kabilang ang mga kilalang organisasyon gaya ng Jito at Drift. Sa kasalukuyan, siyam sa mga DAO na ito ang ganap na gumagamit ng futarchy model para sa strategic decision-making at capital allocation. Exponential ang paglago ng participation sa mga decision markets, at umabot sa $1 milyon ang trading volume ng isang MetaDAO market. Siyam sa top 10 MetaDAO proposals ayon sa trading volume ay naganap ngayong taon. Nakita namin ang pagdami ng DAO na gumagamit ng futarchy para sa strategic decisions, at may ilang DAO na purely futarchy-based mula simula. Gayunpaman, karamihan ng futarchy experiments ay naganap sa Solana network, na pinangungunahan ng MetaDAO.

——Zack Pokorny

Banking at Stablecoins

❌ Mag-aalok ng digital asset custody services ang apat na pinakamalalaking global custodian banks (BNY Mellon, JPMorgan, State Street, Citibank) sa 2025.

Resulta: Malapit nang tamaan ang prediksyon na ito. Naglunsad ng crypto custody services ang BNY Mellon noong 2025. Bagama't hindi pa naglulunsad, inanunsyo ng State Street at Citibank ang plano nilang mag-alok ng serbisyo sa 2026. Tanging JPMorgan ang nananatiling nagmamasid, at sinabi ng isang executive noong Oktubre sa CNBC: “Wala pa sa plano namin ang custody services,” ngunit sasali ang bangko sa digital asset trading. Sa kabuuan, tatlo sa apat na custodian banks ang nag-aalok o nag-anunsyo ng plano para sa crypto custody services.

——Alex Thorn

✅ Hindi bababa sa 10 stablecoins na suportado ng TradFi partners ang ilulunsad.

Resulta: Bagama't ang ilan sa mga stablecoins na ito ay hindi pa opisyal na inilulunsad, hindi bababa sa 14 na pangunahing global financial institutions ang nag-anunsyo ng mga plano. Halimbawa, sa US, bumuo ng US bank alliance ang JPMorgan, Bank of America, Citibank, at Wells Fargo para maglunsad ng joint stablecoin; may mga broker gaya ng Interactive Brokers, at payment at fintech companies gaya ng Fiserv at Stripe. Mas malakas ang alon sa labas ng US, kabilang ang Klarna, Sony Bank, at global bank alliance ng siyam na pangunahing bangko. Bukod dito, sumali na rin ang mga crypto-native stablecoin issuers gaya ng Ethena, na nakipag-collaborate sa federally regulated bank na Anchorage para mag-issue ng native USDtb stablecoin.

——Jianing Wu

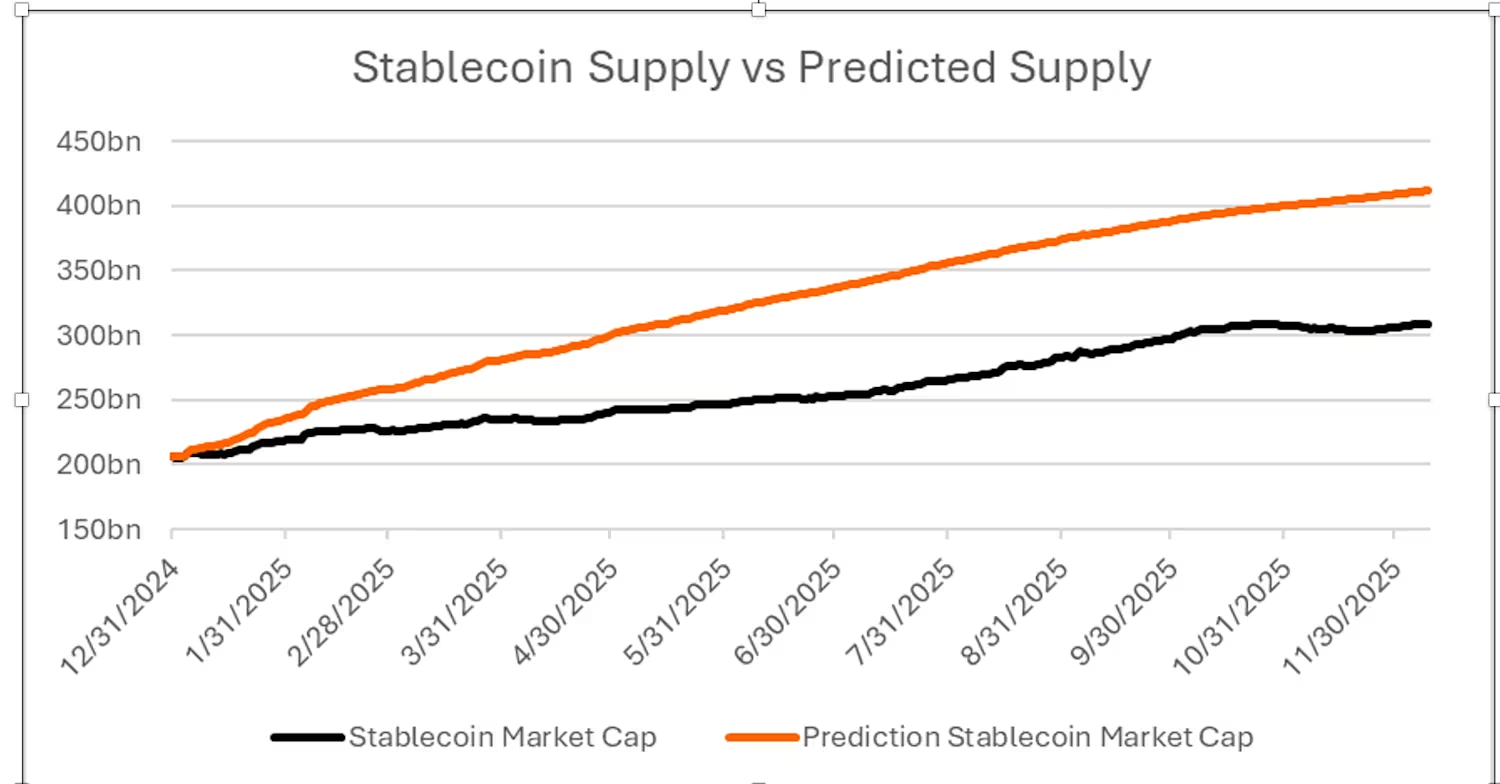

❌ Dodoble ang kabuuang stablecoin supply sa 2025, lalampas sa $400 bilyon.

Resulta: Patuloy na malakas ang paglago ng stablecoins, na tumaas ng 50% year-to-date sa halos $310 bilyon, ngunit hindi naabot ang 100% growth target. Sa pagpasa ng GENIUS Act at pagbuo ng implementing rules, nagkakaroon ng regulatory clarity ang stablecoins, kaya inaasahang magpapatuloy ang malakas na paglago.

——Thad Pinakiewicz

❌ Bababa sa 50% ang long-term market dominance ng Tether sa 2025, dahil sa hamon ng Blackrock BUIDL, Ethena USDe, at USDC rewards mula sa Coinbase/Circle at iba pang yield-bearing stablecoins.

Resulta: Sa simula ng taon, mukhang posible ito dahil sa explosive growth ng USDe at yield-bearing stablecoins. Ngunit dahil sa market downturn sa ikalawang kalahati ng taon at bahagyang pagbaba ng kabuuang stablecoin supply, nanatiling top stablecoin issuer ang Tether na may halos 70% market share. Naghahanda na ang Tether para sa bagong GENIUS Act-compliant stablecoin na USAT bilang dagdag sa flagship USDT, ngunit hindi pa nito ina-adjust ang collateral asset composition para sumunod sa US law. Ang USDC ng Circle ang pangunahing kakumpitensya ng Tether, na tumaas ang market share mula 24% hanggang 28% ngayong taon.

——Thad Pinakiewicz

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

PENGU Nananatili sa $0.009 Suporta Habang Lumalakas ang Presyur ng Bear: Konsolidasyon sa Hinaharap?

Ang Landas ng Bitcoin sa Hinaharap: Kundisyon ng Merkado Nagpapahiwatig ng Maingat na Sentimyento

Pag-expire ng mga Opsyon ng Bitcoin (BTC) Nagdulot ng Biglang Pagtaas ng Pagkabalisa sa Presyo