Muling Nagbaba ng Rate ang The Fed Ngunit Tumataas ang Hindi Pagkakasundo, Maaaring Mas Maging Konserbatibo ang Landas sa Susunod na Taon

Bagamat inaasahan ang pagbaba ng interest rate na ito, nagkaroon ng bihirang hindi pagkakaunawaan sa loob ng Federal Reserve, na nagpapahiwatig ng posibleng mas mahabang paghinto sa hinaharap. Kasabay nito, pinatatag nila ang liquidity sa pagtatapos ng taon sa pamamagitan ng pagbili ng short-term bonds.

Original Title: "A Not So 'Hawkish' Rate Cut, 'Not QE' Balance Sheet Expansion Buying Bonds

Original Authors: Li Dan, Zhao Yuhe, Wall Street News

Muling ibinaba ng Federal Reserve ang interest rates sa bilis na inaasahan ng merkado, ngunit ipinakita ang pinakamalaking panloob na hindi pagkakasundo sa mga bumoboto sa loob ng anim na taon, na nagpapahiwatig ng mas mabagal na hakbang ng aksyon sa susunod na taon at posibleng pansamantalang paghinto sa malapit na hinaharap. Tulad ng inaasahan ng mga tagaloob ng Wall Street, sinimulan din ng Federal Reserve ang pamamahala ng reserba sa pamamagitan ng pagpapasyang bumili ng short-term Treasury bonds bago matapos ang taon upang tugunan ang mga pressure sa money market.

Noong Miyerkules, Disyembre 10, Eastern Time, inihayag ng Federal Reserve pagkatapos ng Federal Open Market Committee (FOMC) meeting na ang target range para sa federal funds rate ay ibinaba mula 3.75% hanggang 4.00% patungong 3.50% hanggang 3.75%. Ito ang ikatlong 25 basis point na rate cut ngayong taon. Kapansin-pansin, ito ang unang desisyon ng Fed sa rate na hinarap ang tatlong hindi sumang-ayon mula noong 2019.

Ipinakita ng post-meeting dot plot na ang forecast ng Fed para sa landas ng rate na hinulaan ng mga gumagawa ng desisyon ay pareho pa rin sa tatlong buwan na ang nakalipas noong huling inilabas ang dot plot, na patuloy na nagpo-proyekto ng 25 basis point na rate cut sa susunod na taon. Ipinapahiwatig nito na ang mga rate cut sa susunod na taon ay mas mabagal kumpara sa taong ito.

Sa pagtatapos ng kalakalan noong Martes, ipinakita ng CME Group tool na ang posibilidad ng futures market para sa 25 basis point na rate cut ngayong linggo ay halos 88%, habang ang posibilidad ng hindi bababa sa isa pang 25 basis point na rate cut pagsapit ng Hunyo sa susunod na taon ay umabot lamang sa 71%, at ang mga posibilidad ng ganitong mga cut sa mga pulong ng Enero, Marso, at Abril 2020 ay hindi lumampas sa 50%.

Ang mga forecast ng CME tool sa itaas ay maaaring ibuod sa kamakailang tinalakay na terminong "Hawkish Rate Cut." Tumutukoy ito sa Fed na nagbawas ng rate sa pulong na ito habang nagpapahiwatig ng pansamantalang paghinto ng aksyon pagkatapos, na nagpapahiwatig na walang karagdagang cut sa malapit na hinaharap.

Sinabi ni Nick Timiraos, isang senior Fed reporter na kilala bilang "New Fed Communication Agency," sa isang artikulo pagkatapos ng pulong na ang Federal Reserve "nagpahiwatig na maaari nitong pansamantalang ihinto ang karagdagang mga rate cut," dahil mayroong "bihirang" pagkakaiba ng opinyon sa loob ng Fed kung alin sa inflation o job market ang mas nakababahala.

Itinuro ni Timiraos na sa pulong na ito, tatlong opisyal ang hindi sumang-ayon sa 25 basis point na rate cut, dahil ang stagnant na inflation at lumalamig na job market ay ginawang pinaka-divisive ang pulong na ito sa mga nakaraang taon.

Sa isang press conference pagkatapos ng pulong, binigyang-diin ni Powell na hindi ipinapalagay na "ang susunod na galaw ay rate hike" ng sinuman. Ang kasalukuyang posisyon ng rate ay nagpapahintulot sa Fed na maging mapagpasensya, pinagmamasdan kung paano susunod na uusbong ang ekonomiya. Sinabi rin niya na ang mga available na datos ay nagpapahiwatig na hindi nagbago ang economic outlook, at maaaring manatili sa mataas na antas ang sukat ng bond purchases sa mga darating na buwan.

01 Fed Nagbaba ng Interest Rates Ayon sa Plano ng 25 Basis Points, Inaasahan pa rin ang Isang Rate Cut sa Susunod na Taon, Sinimulan ang $40 Billion RRP Short-Term Bond Purchase

Noong Miyerkules, Disyembre 10, Eastern Time, inihayag ng Federal Reserve pagkatapos ng Federal Open Market Committee (FOMC) meeting na ang target range para sa federal funds rate ay ibinaba mula 3.75% hanggang 4.00% patungong 3.50% hanggang 3.75%. Ito ang ikatlong sunod-sunod na rate cut ng Fed sa FOMC meeting, bawat isa ay 25 basis points, na may kabuuang 75 basis points na nabawas ngayong taon. Mula noong Setyembre ng nakaraang taon, kabuuang 175 basis points na ang nabawas sa easing cycle na ito.

Kahanga-hanga na ang desisyon ng Fed sa rate ay hinarap ang tatlong hindi sumang-ayon sa unang pagkakataon mula noong 2019. Si Governor Shelton, na itinalaga ni Trump, ay patuloy na nagtaguyod ng 50 basis point na cut, habang dalawang regional Fed presidents at apat na non-voting members ang sumuporta sa pagpapanatili ng rates na hindi nagbabago. Sa katunayan, pitong miyembro ang hindi sumang-ayon sa desisyon, na iniulat na pinakamalaking dissent sa loob ng 37 taon.

Isa sa mga pangunahing pagbabago sa pahayag kumpara sa nakaraang isa ay makikita sa rate guidance. Bagaman ang desisyon ngayon ay para sa rate cut, hindi na malawakang sinasabi sa pahayag na susuriin ng FOMC ang mga susunod na datos, nagbabagong pananaw, at risk balances kapag isinasaalang-alang ang karagdagang mga rate cut. Sa halip, mas malinaw na isinasaalang-alang na ngayon ang "magnitude at timing" ng mga rate cut. Ang pahayag ay ngayon ay nagsasaad:

"Kapag nagpapasya sa laki at timing ng mga pagsasaayos sa target range para sa federal funds rate, susuriin ng Komite ang pinakabagong datos, ang nagbabagong economic outlook, at mga panganib sa outlook."

Inulit ng pahayag na nananatiling bahagyang mataas ang inflation at tumaas ang downside risks sa employment nitong mga nakaraang buwan, inalis ang pariralang "mananatiling mababa" sa unemployment rate, at sinabing tumaas ito hanggang Setyembre.

Ang pagdagdag sa pahayag na isasaalang-alang ang "magnitude at timing" ng karagdagang mga rate cut ay nakikita bilang nagpapahiwatig ng mas mataas na threshold para sa mga rate cut.

Isa pang mahalagang pagbabago sa pahayag kumpara sa nakaraang isa ay ang pagdagdag ng talata na partikular na binabanggit ang pagbili ng short-term bonds upang mapanatili ang sapat na supply ng reserves sa banking system. Ang pahayag ay nagsasaad:

"Hinuhusgahan ng Komite na bumaba na ang antas ng reserves at magsisimula ng pagbili ng short-term Treasury securities kung kinakailangan upang mapanatili ang sapat na supply ng reserves."

Katumbas ito ng pag-anunsyo ng pagsisimula ng tinatawag na reserve management purchases upang muling buuin ang liquidity buffers sa money market. Dahil madalas mangyari ang kaguluhan sa merkado tuwing katapusan ng taon, karaniwang binabawasan ng mga bangko ang aktibidad sa repurchase market sa katapusan ng taon upang suportahan ang kanilang balance sheets para sa regulasyon at buwis.

Binanggit sa pahayag na bumaba na ang reserves sa sapat na antas at magsisimula ng pagbili ng short-term bonds ngayong Biyernes upang mapanatili ang sapat na reserves. Plano ng New York Fed na bumili ng $40 billion na short-term bonds sa susunod na 30 araw, inaasahan na ang Reserve Management Purchases (RMP) ng short-term bonds ay mananatiling mataas sa unang quarter ng susunod na taon.

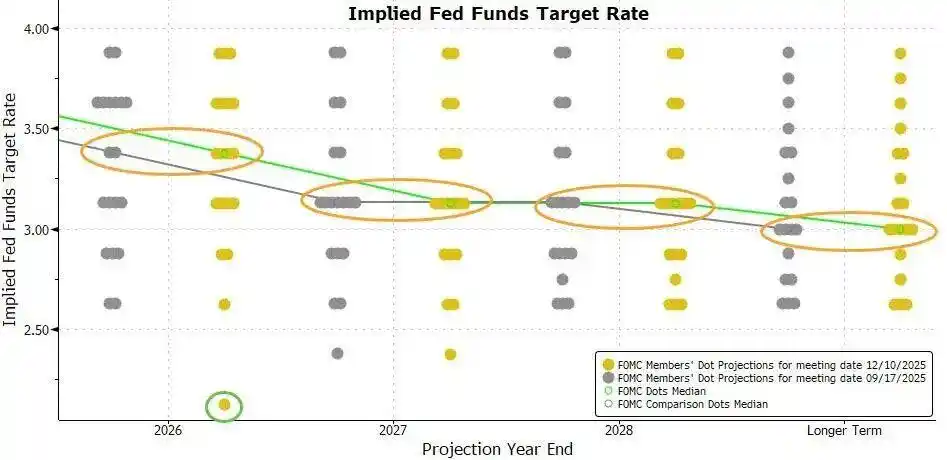

Ipinapakita ng median projection ng forecast ng interest rate ng mga opisyal ng Federal Reserve, na inilabas pagkatapos ng pulong ngayong Miyerkules, na ang mga inaasahan ng mga opisyal ngayon ay eksaktong pareho sa huling forecast na inihayag noong Setyembre.

Sa kasalukuyan, inaasahan din ng mga opisyal ng Federal Reserve na pagkatapos ng tatlong interest rate cuts ngayong taon, malamang na magkakaroon ng isang 25-basis-point na rate cut bawat isa sa susunod na taon at sa sumunod na taon.

Marami ang dating inaasahan na ang dot plot na sumasalamin sa mga pagbabago sa rate sa hinaharap ay magpapakita ng mas hawkish na pananaw ng mga opisyal ng Fed. Sa pagkakataong ito, hindi ito ipinakita ng dot plot at, sa halip, ay mas dovish kumpara sa huli.

Sa 19 na opisyal ng Fed na nagbibigay ng forecast, pito na lang ngayon ang nagpo-proyekto na ang interest rate ay nasa pagitan ng 3.5% at 4.0% sa susunod na taon, isang bawas mula sa walo noong huling beses na ginawa ang ganitong projection. Nangangahulugan ito na isa na lang ang nagpo-proyekto na walang rate cuts sa susunod na taon kumpara sa huli.

Ipinakita ng post-meeting economic outlook na itaas ng mga opisyal ng Federal Reserve ang kanilang GDP growth forecasts para sa taong ito at sa susunod na tatlong taon habang bahagyang binawasan ang forecast ng unemployment rate para sa 2027, o sa sumunod na taon, ng 0.1 percentage point, na ang mga forecast ng unemployment rate para sa ibang taon ay nananatiling hindi nagbabago. Ipinapahiwatig ng adjustment na ito na naniniwala ang Fed na mas matatag ang labor market.

Kasabay nito, bahagyang binawasan ng mga opisyal ng Federal Reserve ang PCE inflation forecasts para sa darating na dalawang taon, kapwa ng 0.1 percentage point para sa parehong overall PCE inflation at core PCE inflation. Ipinapakita nito ang bahagyang pagtaas ng kumpiyansa ng Fed sa pagbagal ng inflation sa malapit na hinaharap.

02 Powell: Sa Kasalukuyan ay Mapagpasensya sa Mas Mababang Rates, Hindi Itinuturing ang "Next Hike Next Meeting" bilang Pangunahing Palagay ng Sinuman

Sa rate cut ngayon, nabawasan na ng Fed ang policy rate ng kabuuang 75 basis points sa nakaraang tatlong pulong. Sinabi ni Powell na makakatulong ito upang unti-unting maibalik ang inflation sa 2% kapag nabawasan na ang epekto ng tariffs.

Sinabi niya na ang mga pagsasaayos sa policy stance mula noong Setyembre ay naglagay sa policy rate sa loob ng iba't ibang pagtataya ng "neutral rate." Ipinapakita ng median forecast ng mga miyembro ng Federal Open Market Committee na ang angkop na antas ng federal funds rate pagsapit ng katapusan ng 2026 ay 3.4% at pagsapit ng katapusan ng 2027 ay 3.1%, at nananatiling hindi nagbabago ang forecast na ito mula noong Setyembre.

Sinabi ni Powell na sa kasalukuyan, ang panganib ng inflation ay nakatuon sa pataas, habang ang panganib sa employment ay nakatuon sa pababa, na nagdudulot ng hamon na sitwasyon.

Isang makatwirang baseline na palagay ay ang epekto ng tariffs sa inflation ay magiging panandalian lamang, mahalagang isang beses na pagtaas sa antas ng presyo. Ang aming responsibilidad ay tiyakin na ang isang beses na pagtaas ng presyo na ito ay hindi maging isang patuloy na isyu ng inflation. Gayunpaman, kasabay nito, tumaas ang downside risks sa employment nitong mga nakaraang buwan, na nagbago sa kabuuang risk balance. Ang aming policy framework ay nangangailangan ng balanse sa pagitan ng dalawang aspeto ng dual mandate. Kaya, naniniwala kami na ang 25-basis-point na policy rate cut sa pulong na ito ay angkop.

Sa pagbagal ng pagluwag ng inflation, nagbigay ng pahiwatig ang mga opisyal ng Federal Reserve bago ang desisyon ngayong linggo na maaaring kailanganin ng karagdagang rate cuts kung makikita ang ebidensya ng kahinaan sa labor market. Sinabi ni Powell sa press conference:

“Ang posisyon natin ngayon ay nagpapahintulot sa atin na maging mapagpasensya at panoorin kung paano susunod na uusbong ang ekonomiya.”

Sa isang Q&A session tungkol sa tanong kung “ang kasalukuyang policy rate ay mas malapit na ba sa neutral na antas, kung ang susunod na adjustment ay tiyak na pababa, o kung ang policy risk ay tunay na naging two-way risk,” sumagot si Powell na sa kasalukuyan, walang sinuman ang nagpapalagay ng rate hike bilang pangunahing palagay, at hindi niya narinig ang ganitong pananaw. Mayroong magkakaibang pananaw sa loob ng Komite: ang ilang miyembro ay naniniwala na ang kasalukuyang policy stance ay angkop, na nagtataguyod ng pagpapanatili ng status quo at karagdagang pagmamasid; habang ang ilang miyembro ay naniniwala na maaaring kailanganin ng karagdagang rate cuts ngayong taon o sa susunod, marahil higit sa isang beses.

Kapag indibidwal na inilalagay ng mga miyembro ang kanilang mga paghuhusga sa policy path at angkop na antas ng rate, ang mga inaasahan ay pangunahing nakatuon sa ilang mga senaryo: alinman sa pagpapanatili ng kasalukuyang antas, bahagyang rate cut, o medyo mas malaking rate cut. Binigyang-diin ni Powell na ang pangunahing inaasahan ay hindi kasalukuyang kasama ang senaryo ng rate hikes.

Sinabi ni Powell na, bilang isang hiwalay na desisyon, nagpasya rin ang Fed na simulan ang pagbili ng short-term U.S. Treasuries, na ang tanging layunin ay mapanatili ang sapat na supply ng reserves sa mas mahabang panahon, upang matiyak na epektibong makokontrol ng Fed ang policy rate. Binigyang-diin niya na ang mga isyung ito ay hiwalay sa mismong monetary policy stance at hindi kumakatawan sa pagbabago ng direksyon ng polisiya.

Binanggit niya na ang sukat ng mga pagbili na may kaugnayan sa short-term Treasury bonds ay maaaring manatili sa mataas na antas sa mga darating na buwan, at hindi mahigpit na “nag-aalala” ang Fed tungkol sa kakulangan sa money market, mas mabilis lang ito kaysa sa inaasahan.

Sinabi rin ni Powell na, ayon sa release ng New York Fed, ang panimulang sukat ng asset purchases ay aabot sa $400 billion sa unang buwan at maaaring manatili sa mataas na antas sa mga susunod na buwan upang mapagaan ang inaasahang short-term money market pressures. Pagkatapos nito, inaasahang bababa ang sukat ng pagbili, at ang tiyak na bilis ay depende sa kondisyon ng merkado.

Tungkol sa labor market, sinabi ni Powell na bagaman hindi pa nailalabas ang opisyal na employment data para sa Oktubre at Nobyembre, nagpapahiwatig ang umiiral na ebidensya na parehong ang layoffs at hiring activity ay nananatiling mababa. Kasabay nito, patuloy na bumababa ang pananaw ng mga sambahayan sa mga oportunidad sa trabaho at ang pakiramdam ng mga negosyo sa hirap ng pagkuha ng empleyado. Patuloy na bahagyang tumataas ang unemployment rate, na umaabot sa 4.4%, habang ang job growth ay kapansin-pansing bumagal kumpara sa mas maagang bahagi ng taon. Bukod dito, hindi na ginagamit ng Fed ang pariralang "unemployment remains low" sa pahayag nito.

Sa kasunod na Q&A session, binanggit ni Powell na matapos isaalang-alang ang sobrang pagtataya na naroroon sa employment data, maaaring bahagyang naging negatibo ang job growth mula pa noong Abril.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagsusuri ng Wall Street sa desisyon ng Federal Reserve: Mas dovish kaysa inaasahan

Inaasahan ng merkado na magkakaroon ng “hawkish” na pagbaba ng interest rate mula sa Federal Reserve, ngunit sa aktwal na resulta, walang lumitaw na mas maraming tumutol o mas mataas na dot plot, at hindi rin nagpakita ng mas matigas na pahayag si Powell gaya ng inaasahan.

Iniisip ng Standard Chartered na Tapos na ang Pangarap ng Bitcoin para sa 2025, 100K na ang Pinakamataas

BMW Inilagay na Lang ang Kanyang Cash Moves sa isang Blockchain Robot—Mag-ingat Kayo, mga Banker!