Babala ni Dalio: Ang bagong yugto ng quantitative easing ay nagtutulak sa merkado patungo sa kritikal na punto ng bubble.

May-akda: @RayDalio

Tagasalin: Dingdang, Odaily

Orihinal na pamagat: Bakit ang paparating na Quantitative Easing ay isang bubble maker?

Nakita mo ba na inanunsyo ng Federal Reserve na ititigil na nito ang Quantitative Tightening (QT) at magsisimula ng Quantitative Easing (QE)? Bagaman opisyal na tinawag itong isang “teknikal na operasyon,” anuman ang tawag dito, ito ay isang substantibong hakbang ng pagpapaluwag. Para sa akin, ito ay isa sa mga signal na dapat tutukan upang subaybayan ang progreso ng tinatawag kong “Big Debt Cycle” sa aking huling aklat.

Tulad ng sinabi ni Chairman Powell: “...Sa isang punto, gusto naming magsimulang dahan-dahang lumaki ang mga reserba upang umangkop sa paglaki ng banking system at ng ekonomiya. Kaya sa isang punto, magsisimula kaming magdagdag ng reserba...”

Gaano karaming reserba ang idadagdag ng Federal Reserve ay isang bagay na dapat nating tutukan sa susunod.

Dahil isa sa mga pangunahing tungkulin ng Federal Reserve ay kontrolin ang “laki ng banking system” sa panahon ng asset bubble, dapat nating bantayan hindi lamang ang bilis ng pagpapaluwag sa pamamagitan ng pagbaba ng interest rate, kundi pati na rin ang bilis ng pagpapalawak ng kanilang balance sheet. Mas partikular, kung sa hinaharap ay mangyari ang mga sumusunod:

—— Malinaw na lumalawak ang balance sheet;

—— Patuloy na ibinababa ang interest rate;

—— Malaki pa rin ang fiscal deficit;

Maari na itong ituring na isang tipikal na sitwasyon kung saan nagtutulungan ang Treasury at Federal Reserve upang pasiglahin ang ekonomiya sa pamamagitan ng monetization ng government debt.

Kung mangyari ito habang malakas pa rin ang pribadong credit at capital market credit creation, nasa all-time high ang stock market, mababa ang credit spread, malapit sa kasaysayang pinakamababa ang unemployment rate, mas mataas sa target ang inflation, at nasa bubble stage ang mga AI-related stocks (ayon sa aking bubble indicator, totoo ito), sa tingin ko, ang stimulative policy ng Federal Reserve ay walang pinagkaiba sa paglikha ng bubble.

Isinasaalang-alang na ang gobyerno at maraming policy makers ay ngayon ay nagsusulong ng malawakang pagpapaluwag upang makamit ang “capitalist-style growth sprint” sa pamamagitan ng monetary at fiscal policy; at isinasaalang-alang din ang napakalaking deficit, utang, at lumalalang supply-demand imbalance ng bonds, may sapat akong dahilan upang maghinala—na ang tinatawag na “teknikal na adjustment” na ito ay maaaring hindi lang simpleng teknikal na isyu.

Naiintindihan ko na sa kasalukuyan, mataas ang focus ng Federal Reserve sa “panganib sa pamilihan ng pondo,” kaya mas pinipili nilang panatilihin ang stability ng market kaysa agresibong labanan ang inflation, lalo na sa kasalukuyang political environment. Ngunit kasabay nito, kung ito ba ay mauuwi sa isang full-blown QE stimulus (ibig sabihin, malakihang net asset purchase), ay kailangan pang obserbahan.

Sa puntong ito, hindi natin dapat kalimutan ang isang katotohanan: kapag mas mataas ang supply ng US Treasury kaysa demand, napipilitan ang central bank na “mag-imprenta ng pera” para bumili ng bonds, at pinaikli ng Treasury ang maturity ng bonds para punan ang kakulangan sa demand ng long-term bonds—ang mga ito ay tipikal na katangian ng “huling bahagi ng Big Debt Cycle.”

Bagaman ipinaliwanag ko na ang mekanismo nito sa aking aklat na “How Countries Go Broke: The Big Cycle.” Sa pagkakataong ito, nais kong ituro na papalapit na tayo sa mahalagang yugto ng cycle na ito, at balikan ng maikli ang lohika nito.

Mas mainam ang turuan mangisda kaysa bigyan ng isda

Nais kong ibahagi ang aking pag-iisip tungkol sa mekanismo ng market upang matulungan kang maintindihan ang mga nangyayari. Ituturo ko ang nakikita kong lohika, ngunit ang paghusga at pagkilos ay iniiwan ko sa iyo, dahil mas mahalaga ito para sa iyo at makakaiwas din akong maging iyong investment advisor (na mas angkop din para sa akin).

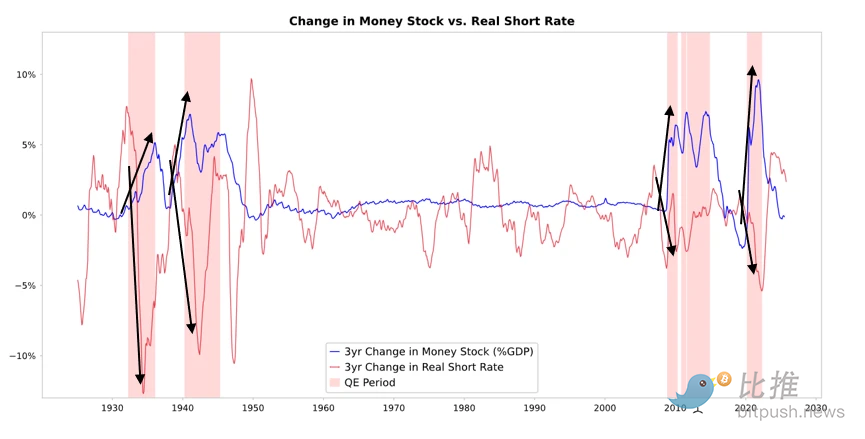

Tulad ng makikita mo sa larawan sa ibaba, kapag bumibili ng bonds ang Federal Reserve o iba pang central bank, nagpapakawala ito ng liquidity at nagpapababa ng real interest rate. Ang susunod na mangyayari ay depende kung saan dadaloy ang liquidity na ito.

-

Kung ang liquidity ay pangunahing nananatili sa financial asset market, tataas ang presyo ng financial assets, bababa ang real yield, lalaki ang price-earnings ratio, liliit ang risk spread, at tataas ang presyo ng gold, kaya magkakaroon ng “financial asset inflation.” Ang ganitong sitwasyon ay nakikinabang ang may hawak ng financial assets, habang ang walang asset ay lalong naiiwan, kaya lumalaki ang wealth gap.

-

Karaniwan, bahagi ng liquidity ay napupunta rin sa commodities, services, at labor market. Ngunit sa kasalukuyang panahon ng mabilis na automation na pumapalit sa labor, maaaring mas mahina ang transmission effect na ito kaysa dati. Kapag tumaas ang inflation sa isang antas, maaaring mas mataas ang pagtaas ng nominal interest rate kaysa pagbaba ng real interest rate, kaya sabay na tatamaan ng nominal at real level ang bonds at stocks.

Ang esensya ng QE: Pagpapasa sa pamamagitan ng relative price

Lahat ng galaw sa financial market ay nagmumula sa pagbabago ng relative attractiveness, hindi sa absolute level.

Sa madaling salita, bawat isa ay may tiyak na halaga ng pera at credit, at ang central bank ay gumagamit ng polisiya upang impluwensyahan ang mga ito. Ang investment decision ng tao ay nakabatay sa paghahambing ng relative expected return ng iba’t ibang asset.

Halimbawa, magpapasya ang tao kung uutang o magpapautang batay sa paghahambing ng borrowing cost at potential return. Ang pagpili ng asset allocation ay pangunahing nakasalalay sa relative total return ng bawat pagpipilian (asset yield + price change). Halimbawa, ang yield ng gold ay 0%, habang ang 10-year US Treasury yield ay mga 4%. Kung inaasahan mong ang pagtaas ng gold kada taon ay mas mababa sa 4%, pipiliin mo ang bonds; kung inaasahan mong mas mataas sa 4%, mas kaakit-akit ang gold.

Sa paghusga sa performance ng gold o bonds, dapat isaalang-alang ang inflation, dahil pinapahina nito ang purchasing power. Sa pangkalahatan, mas mataas ang inflation, mas maganda ang performance ng gold—dahil ang currency depreciation ay nagpapababa ng purchasing power, habang limitado ang pagtaas ng supply ng gold. Ito ang dahilan kung bakit lagi kong sinusubaybayan ang money at credit supply, pati na rin ang galaw ng Federal Reserve at iba pang central bank.

Sa pangmatagalan, ang halaga ng gold ay malapit na kaugnay ng inflation trend. Mas mataas ang inflation rate, mas mababa ang attractiveness ng bonds. Halimbawa, kung 5% ang inflation at 4% lang ang bond yield, ang real yield ng bonds ay -1%, kaya bababa ang attractiveness ng bonds at tataas ang attractiveness ng gold. Kaya, habang mas maraming pera at credit ang inilalabas ng central bank, inaasahan kong tataas ang inflation rate, at bababa ang attractiveness ng bonds kumpara sa gold.

Kung walang ibang pagbabago, kung palalawakin pa ng Federal Reserve ang QE, inaasahang bababa ang real interest rate, at sa pamamagitan ng pagpapaliit ng risk premium, pagpapababa ng real yield, at pagpapataas ng price-earnings ratio, madaragdagan ang liquidity, lalo na sa long-duration assets (tulad ng tech, AI, growth stocks) at inflation-hedging assets (tulad ng gold, inflation-linked bonds). Kapag muling sumiklab ang inflation risk, maaaring mas maganda ang performance ng mga kumpanyang may real asset attributes (tulad ng mining, infrastructure, energy) kaysa sa pure tech assets.

Siyempre, may lag ang mga epekto na ito. Ang pagbaba ng real interest rate na dulot ng QE ay unti-unting lilitaw kapag tumaas ang inflation expectation. Maaaring lumaki pa rin ang nominal valuation, ngunit mababawasan ang real return.

Kaya, makatuwirang asahan na maaaring maulit ang mga sitwasyon tulad ng sa katapusan ng 1999 o 2010–2011—ang liquidity-driven rally ay magiging sobrang mapanganib at kailangang pigilan. Sa ganitong yugto ng kasabikan, at bago ang huling paghihigpit, kadalasan ito ang pinakamagandang panahon para magbenta.

Iba ito ngayon: Federal Reserve “nagpapaluwag sa gitna ng bubble”

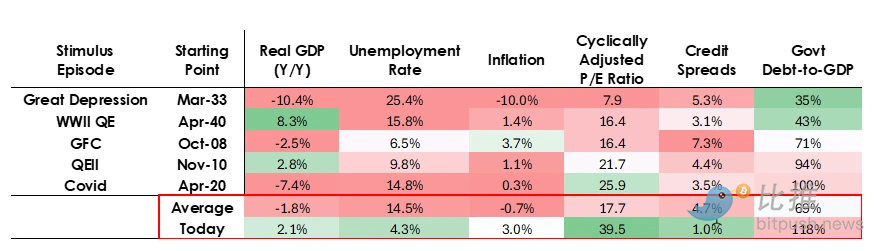

Bagaman inaasahan kong gagana ang mekanismo tulad ng inilarawan ko, ang mga kondisyon para sa QE ngayon ay lubos na naiiba. Dahil ang layunin ng pagpapaluwag ngayon ay ang pagbuo ng bubble, hindi ang pagsalba mula sa bubble burst. Mas partikular, ganito ang mga kondisyon ng QE noon:

-

Bumagsak ang asset valuation, mura ang presyo o hindi overvalued;

-

Nagsisikip o sobrang hina ang ekonomiya;

-

Mababa o bumababa ang inflation;

-

Nangingibabaw ang debt at liquidity risk, malaki ang credit spread.

Kaya, ang QE noon ay “nagpasigla sa panahon ng recession.”

Ngayon, kabaligtaran ang sitwasyon:

-

Mataas at patuloy na tumataas ang asset valuation. Halimbawa, ang S&P 500 earnings yield ay 4.4%, 10-year US Treasury nominal yield ay 4%, real yield ay mga 1.8%, at equity risk premium ay mga 0.3% lang;

-

Relatibong matatag ang ekonomiya (mga 2% ang real growth sa nakaraang taon, 4.3% lang ang unemployment rate);

-

Mas mataas sa target ang inflation (bahagyang higit sa 3%), ngunit nasa relatibong katamtamang antas, habang ang deglobalization at tariff friction ay lalo pang nagtutulak ng presyo pataas;

-

Sagana ang credit, sapat ang liquidity, at malapit sa kasaysayang pinakamababa ang credit spread.

Kaya, ang QE sa cycle na ito ay hindi “stimulus sa recession,” kundi “stimulus sa bubble.”

Tingnan natin kung paano karaniwang naaapektuhan ng mga mekanismong ito ang stocks, bonds, at gold.

Dahil sobrang stimulative ng government fiscal policy ngayon (dahil sa napakalaking utang, malubhang fiscal deficit, at malakihang short-term issuance ng Treasury bonds), ang QE ay aktwal na katumbas ng monetization ng government debt, hindi lang simpleng pag-inject ng liquidity sa private sector.

Ito ang pangunahing pagkakaiba ng kasalukuyang sitwasyon kumpara sa dati—mas mukhang mapanganib at inflationary ito. Sa kabuuan, ito ay parang isang matapang at mapanganib na sugal: tumataya sa paglago, lalo na sa AI-driven growth, ngunit sumasandig sa sobrang luwag ng fiscal, monetary, at regulatory policy. Dapat nating tutukan nang mabuti ang prosesong ito upang makapag-adjust nang tama sa komplikadong macro environment.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mga mahalagang impormasyon sa merkado ngayong Nobyembre 6, ilan ang iyong namiss?

1. Pondo sa chain: $61.9M ang pumasok sa Hyperliquid ngayong araw; $54.4M ang lumabas mula sa Arbitrum 2. Pinakamalaking pagtaas at pagbaba: $SAPIEN, $MMT 3. Nangungunang balita: Lumagpas ng $500 ang ZEC, umakyat ng 575% simula nang irekomenda ni Naval

Ang hula ni Soros tungkol sa AI bubble: Nabubuhay tayo sa isang market na nagkakatotoo ang sarili nitong hula

Kapag nagsimulang "magsalita" ang merkado: Isang eksperimento sa financial report, at ang propesiya ng AI na nagkakahalaga ng trilyong dolyar.

THORWallet Isinama ang NEAR Intents, Pinalawak ang Cross-Chain Swaps sa Iba't Ibang Network

Ang THORWallet, ang mobile-first na non-custodial wallet na nag-uugnay sa DeFi at TradFi, ay nag-integrate ng NEAR Intents upang magbigay ng panibagong antas ng cross-chain swap routes. Ang tampok na ito ay aktibo na ngayon sa parehong THORWallet mobile app at web app, na nagbibigay-daan sa mga user na makakuha ng mas maraming liquidity at mas malawak na saklaw ng mga chain sa mundo ng DeFi. Sa pamamagitan ng NEAR Intents integration, ang THORWallet

Nagpapatuloy ang Zcash Price Breakout Kasama ang Suporta ng Volume — Wala Pang Palatandaan ng Pagkapagod

Patuloy ang matinding pagtaas ng presyo ng Zcash, umakyat ng higit sa 230% ngayong buwan at walang indikasyon ng paghina. Habang tumataas ang malalaking pagpasok ng wallet, bumababa ng 91% ang bentahan mula sa mga retail investor, at kinukumpirma ng volume ang lakas, nananatiling hindi mapipigilan ang flag breakout ng Zcash.