May-akda: Yuuki, Deep Tide TechFlow

TL;DR

Ang pansamantalang macro headwind, ang industry black swan noong 10.11, at ang kompetisyon ng kapital sa stock market ng US, Korea, at China ang nagdulot ng kamakailang pagbaba ng merkado; Sa pangmatagalan, ang preventive rate cut ng Federal Reserve at ang banayad na pag-inject ng likwididad ay hindi sapat upang mapantayan ang selling pressure na dulot ng bagong crypto asset issuance at token unlocks, na nagreresulta sa paglago ng total market cap ng crypto ngunit pagbaba ng presyo ng karamihan ng mga token, kaya nararamdaman ng mga investor sa secondary market na parang bear market sa trading. Sa maikling panahon, bigyang pansin ang oras ng pagbubukas ng gobyerno ng US at ang petsa ng pagtatapos ng balance sheet reduction ng Federal Reserve (Disyembre 1); Sa pangmatagalan, obserbahan ang bilis ng rate cut at ang kompetisyon ng kapital sa pagitan ng crypto market at iba pang risk markets.

I. Ang kabuuang market cap ng crypto ay lumalago kasabay ng pagluwag ng likwididad, ngunit ang napakalaking supply sa asset side ay nagpapahina sa performance ng presyo

1. Sa mahabang panahon, mataas ang correlation ng paglago ng total market cap ng crypto at ng global risk market cap

Ang pagpapakawala ng macro liquidity ay nakakaapekto sa mga pangunahing risk asset sa buong mundo. Kung ikukumpara ang pagbabago ng total market cap ng crypto at ng US stock market cap, madaling mapansin na mataas ang correlation ng kanilang pagtaas at pagbaba sa mahabang panahon;

Ipinapakita ng chart sa ibaba ang nakaraang taon:

Pulang linya: Total market cap ng crypto;

Berdeng linya: Total market cap ng altcoins maliban sa BTC at ETH;

Asul na linya: Trend ng S&P 500 index;

2024.11-2025.11 Total,Total3&SPX

Pinagmulan ng datos: TradingView

Malinaw na makikita ang mga sumusunod na phenomena:

1. Ang paglago ng market cap ng crypto ay mas mataas kaysa sa US stock market

2. Ang tatlo ay halos sabay-sabay na nagkakaroon ng volatility, bottoming at muling pagtaas (Kamakailan, dahil sa black swan event ng crypto noong 10.11, hindi sabay ang galaw ng presyo, hindi na ito tatalakayin nang detalyado sa artikulong ito)

2. Ang napakalaking supply sa asset side ay nagdudulot ng paglago ng total market cap ng altcoins ngunit pagbaba ng presyo ng mga token

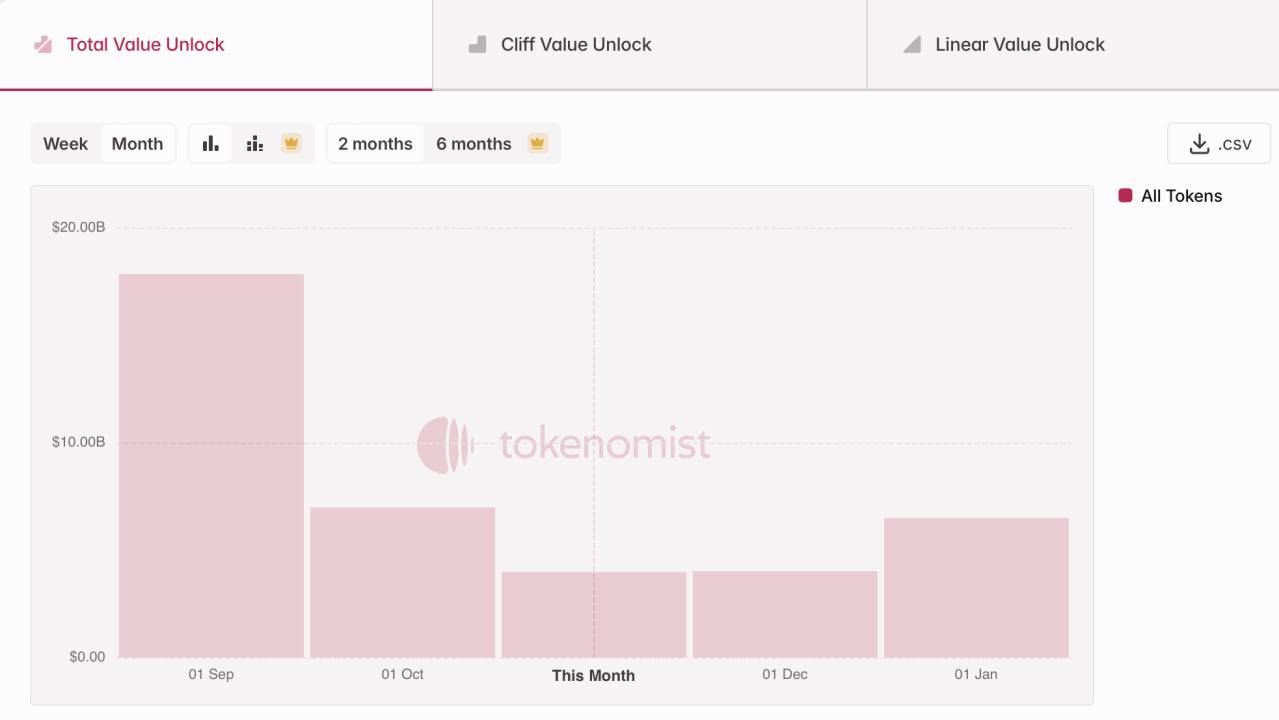

Ang paglago ng total market cap ay hindi nangangahulugang kumikita ang mga investor. Sa nakaraang taon, ang malawakang paglabas ng mga bagong asset sa crypto market at ang pagpasok ng maraming proyekto (lalo na ang mga public chain, DeFi, at AI tokens na nagsimula noong 2021-2023 cycle) sa peak ng token unlocks ay nagdulot ng tuloy-tuloy na supply pressure sa merkado. Ayon sa datos ng Tokenmist, sa nakaraang tatlong buwan, ang halaga ng bagong token unlocks ay umabot sa humigit-kumulang 30 billions USD.

Halos 30 billions USD na token unlocks sa nakaraang tatlong buwan

Pinagmulan ng datos: Tokenmist

Sa kabuuan, ang kasalukuyang preventive at banayad na rate cut ng Federal Reserve, at ang banayad na pag-inject ng liquidity ay hindi sapat upang mapantayan ang selling pressure na dulot ng bagong crypto asset issuance at token unlocks. Sa total market cap at presyo ng asset, ito ay nagpapakita bilang paglago ng total market cap ng crypto ngunit pagbaba ng presyo ng karamihan ng mga token, na nagreresulta sa nararamdamang bear market sa trading ng mga investor sa secondary market.

II. Sa maikling panahon, kasalukuyang nasa pansamantalang macro headwind ang liquidity

Sa mahabang panahon, patuloy pa rin tayo sa kasaysayan ng monetary at fiscal easing; ngunit sa maikling panahon, ang pagsasara ng gobyerno ng US, ang TGA account na "puro papasok walang palabas" na nagdudulot ng fiscal liquidity headwind, at ang mas mabagal kaysa inaasahang rate cut ng Federal Reserve na nagdudulot ng monetary liquidity headwind ay hindi dapat balewalain; kasabay nito, ang pagbaba ng risk appetite ng global capital dahil sa US-China tensions ay patuloy na nakaapekto sa merkado.

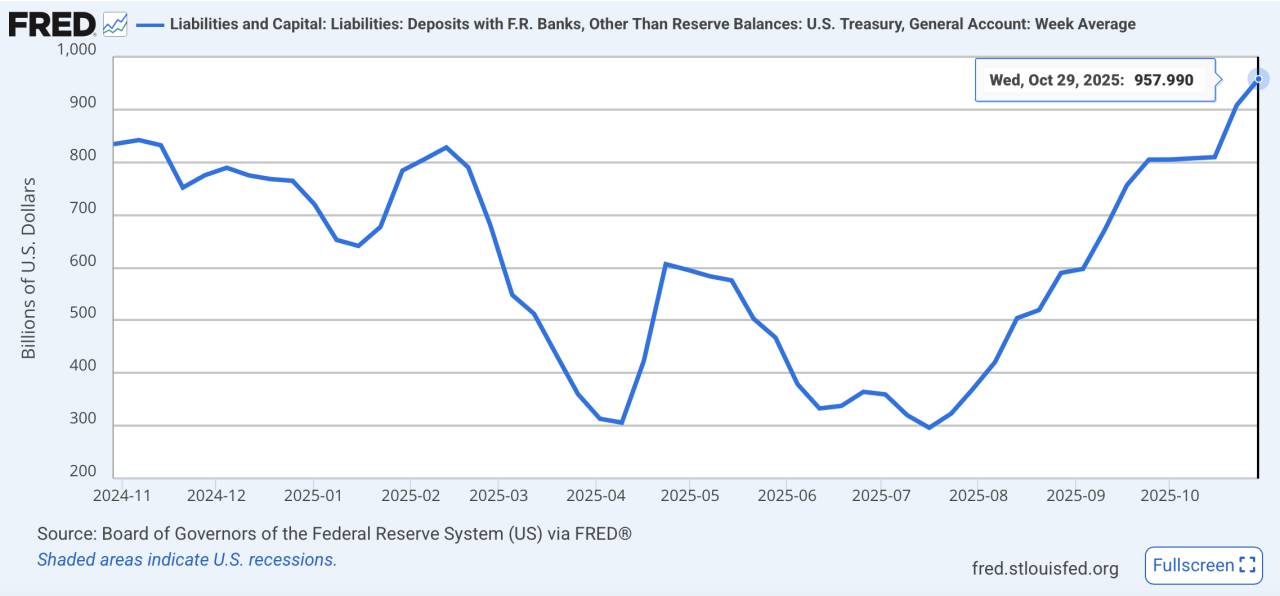

(Paliwanag mula sa Deep Tide: Ang TGA account ay nangangahulugang Treasury General Account, na maaaring ituring na bank account ng US Treasury. Ang Treasury ay naglalagay ng pondo mula sa bond issuance at tax collection sa account na ito para sa fiscal spending, tulad ng payroll at infrastructure. Kaya, ang pagtaas ng TGA balance ay nangangahulugang ang fiscal funds ay naka-lock sa account at hindi pumapasok sa economic system, na nagdudulot ng pansamantalang fiscal liquidity tightening. Ang sitwasyong ito ay pinalala ng kamakailang pagsasara ng gobyerno ng US.)

1. Fiscal side: Ang "puro papasok walang palabas" sa TGA account ay nagdudulot ng pag-lock ng pondo.

Ang matagal na deadlock sa budget appropriation sa Kongreso at ang record-breaking na pagsasara ng gobyerno ng US ay nagdulot ng fiscal funds na puro papasok at walang palabas, na nagresulta sa pansamantalang liquidity withdrawal. Hanggang Oktubre 29, 2025, ang TGA account balance ay umabot na sa 957.8 billions USD, at noong Nobyembre 4, muling nagkaroon ng 274 billions USD na short-term bond auction ang gobyerno ng US;

Ang TGA balance ay umakyat sa bagong high sa loob ng isang taon

Pinagmulan ng datos: FRED

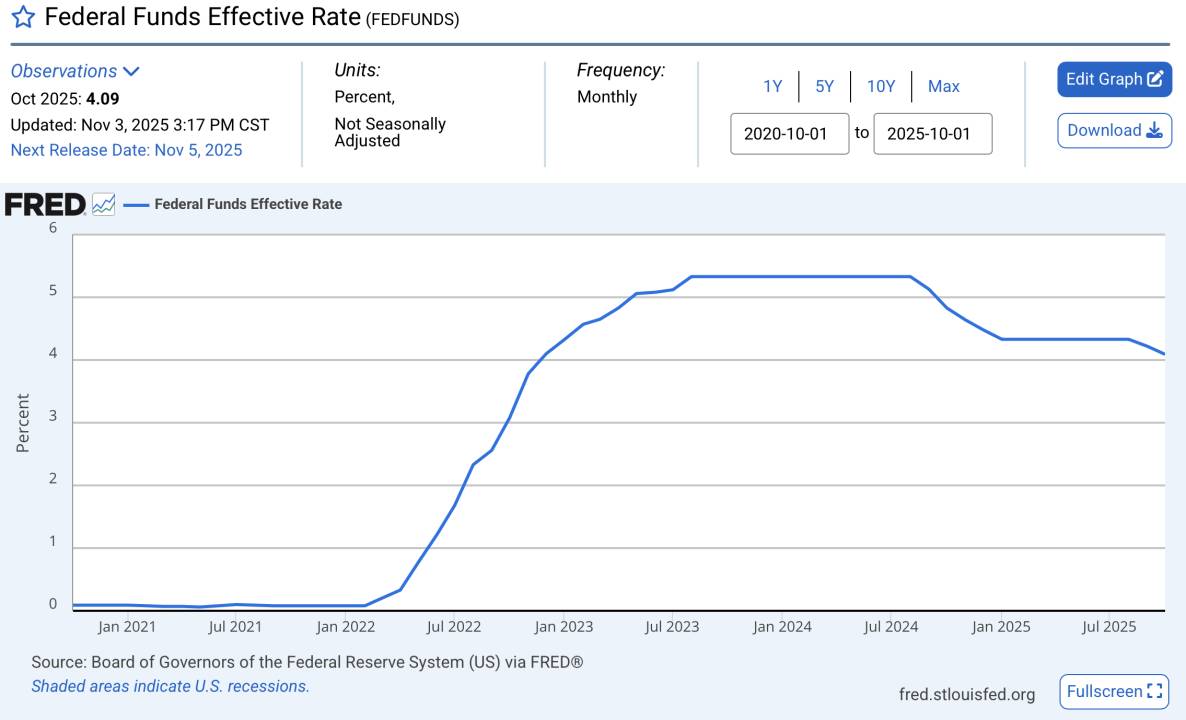

2. Monetary side: Mas mabagal kaysa inaasahan ang rate cut.

Bagaman kasalukuyang nasa rate cut cycle ang Federal Reserve, ang bilis ng rate cut ay malayo sa inaasahan ng merkado; kasalukuyang mataas pa rin ang real interest rate. Lalo na kamakailan, sa FOMC meeting, hindi nangako si Powell na magkakaroon ng rate cut sa Disyembre, na lalong nagpahina ng kumpiyansa ng merkado; kasabay nito, ang preventive rate cut na ito ay nagpapakita rin ng pangamba sa recession.

Ang interest rate ay nananatiling nasa mataas na antas sa kasaysayan

Pinagmulan ng datos: FRED

3. Ang US-China tensions ay nagdudulot ng pagbaba ng risk appetite, na nagpapababa ng presyo ng risk asset.

Kamakailan, ang export restriction ng China sa rare earth at ang muling pagpataw ng US ng tariffs ay nagdulot ng pagtaas ng risk aversion, kasabay ng pagtaas ng US dollar index at volatility index ng US stock market, na nagpapakita ng pag-init ng global risk aversion.

Patuloy na tumataas ang US dollar index

Pinagmulan ng datos: TradingView

Lumalaki ang volatility ng US stock market

Pinagmulan ng datos: TradingView

III. Ang patuloy na pagtaas ng stock market ng US, China, at Korea ay malakas na humihigop ng risk capital, na sumisipsip ng pondo mula sa crypto market

Kapag pinag-uusapan ang bull market, laging ikinukumpara ng merkado sa 2021. Noong bull market ng 2021, habang mabilis na lumalawak ang liquidity dahil sa quantitative easing, ang stock market ay lubhang naapektuhan ng pandemya na nagdulot ng matinding pagbaba ng EPS (kita ng kumpanya ay malaki ang ibinaba dahil sa epekto ng pandemya, kaya't ang fundamentals ng stock market ay hindi sumusuporta sa pagbili ng secondary traders), kaya ang sobrang liquidity ay napunta sa crypto market at nagdulot ng matinding bull run, kung saan ang total market cap ng crypto ay tumaas mula 300 billions USD hanggang higit 3 trillions USD sa loob ng isang taon, at ang pagtaas ng altcoins ay mas mataas pa sa BTC, maraming small cap tokens ang tumaas ng 100x.

2020.11-2021.11 Total,Total3&SPX

Pinagmulan ng datos: TradingView

Ngayon, ang mga stock market na pinaka-kaugnay sa crypto—US, China, at Korea—ay patuloy na tumataas. Ang US stock market ay patuloy na nagse-set ng bagong high dahil sa AI, ang A-shares ay lumampas sa 4000 points dahil sa suporta ng policy at inaasahang pag-init ng liquidity, at ang Korea ay nagpakita ng malakas na trend dahil sa pagbangon ng semiconductor exports, kung saan ang KOSPI index ay tumaas ng halos 70% ngayong taon, na siyang pinakamahusay na major stock index sa 2025.

Ang limitadong high-risk capital sa merkado ay hinihigop ng mga asset na may mas mataas na certainty, na malaki ang epekto sa pag-divert ng pondo na sana ay papasok sa crypto market.

Pagtaas ng stock market ng Korea, US, at China sa nakaraang taon

Pinagmulan ng datos: TradingView

Kaya, sa pangmatagalan, kung magpapatuloy ang pagtaas ng global stock market at ang liquidity injection ng Federal Reserve ay mananatiling banayad, maaaring manatili ang crypto market sa "capital marginalization" stage, na pangunahing makikita sa paglago ng total market cap ngunit mahina ang performance ng presyo ng mga token dahil sa malawakang asset issuance; Sa maikling panahon, bigyang pansin ang oras ng pagbubukas ng gobyerno ng US at ang petsa ng pagtatapos ng balance sheet reduction ng Federal Reserve (Disyembre 1) para sa posibleng marginal liquidity improvement.